Adobe Systems (1/2)

Adobe Systems (1/2)

Una "apuesta" por la digitalización del mundo.

Tiempo de lectura: 15-20 minutos.

Muy buenas a todos, soy Idafe González Delgado (uno de los tres integrantes de WorldStocks) y hoy vengo a desarrollar la primera parte de mi tesis sobre una de las empresas con mayor MOAT de todo el planeta: Adobe Systems.

Como ya comenté, esta será la primera de dos partes en las que se divide la tesis. He decidido hacerlo así para combinar, lo que considero, los dos aspectos más importantes dentro de una tesis de inversión: profundidad y amenidad.

En esta primera parte presentaré y describiré la compañía, además de desgranar su historia y sus diferentes líneas de negocio. Pienso que este apartado es básico y de enorme relevancia dado que sin contexto no hay forma de saber si existe oportunidad.

Permíteme aprovechar para invitarte a suscribirte al Substack de WorldStocks si aún no lo has hecho. Nuestra intención es subir tesis, artículos de inversión y reflexiones de, mínimo, este nivel de profundidad y calidad.

TESIS HABLADA

Si eres de las personas a las que le gusta más escuchar que leer, te dejo por aquí el audio de este apartado de la tesis. En él se explica lo mismo que en la lectura pero en formato audio. Elige el que prefieras:

El objetivo es que además de leer la tesis, puedas tener la opción de escucharla en el coche mientras vas al trabajo, en el gimnasio o dando un paseo.

TESIS ESCRITA

Es prácticamente imposible encontrar a una persona en el mundo que no haya utilizado alguno de los productos o servicios de esta empresa a lo largo de toda su vida. Es más, me atrevería a decir que de existir alguien, lo más probable es que haya decidido vivir alejado del mundo moderno, siga utilizando su Nokia 1100 y viva en algún paraíso tropical desconectado de todo.

De hecho, ni aún así se libra de toparse con el uso de alguno de los productos de esta compañía. Piénsalo bien, de vivir en algún paraíso tropical habrá visto antes las fotografías de ese lugar en alguna revista diseñada con Adobe InDesign y editadas con Adobe Photoshop y Adobe Lightroom. Además, es bastante probable que haya visto algún video sobre el sitio editado con Adobe Premiere y Adobe After Effects. Hasta mi padre, un señor de casi 60 años y no muy puesto con la tecnología, sabe de lo que hablo cuando le digo "te acabo de enviar un PDF".

En torno a esto mismo se va a centrar la tesis que nos acontece: la imperativa necesidad del ciudadano y de las empresas por utilizar los productos de Adobe. No existe opción o alternativa. Y de existir, el coste de cambio es demasiado elevado.

BACKGROUND

AÑOS 80: INICIOS, IPO Y STEVE JOBS

Adobe Systems nació en el año 1982 de la mano de John Warnock y Charles Geschke. Ambos se conocieron trabajando para Xerox y tras una mala experiencia en la compañía decidieron dejar sus trabajos para co-fundar lo que hoy conocemos como Adobe Systems. Como anécdota, comentar que el nombre 'Adobe' proviene de un río en Los Altos (California) que pasaba cerca del garaje de uno de los fundadores, mismo lugar donde se fundó la empresa.

Adobe nace con la idea de desarrollar un lenguaje de programación que comunicara ordenadores con impresoras. Este lenguaje de programación se llamaría PostScript y su único propósito sería el de maquetar las páginas para que la impresora pudiera entenderlas y poder plasmarlo de manera instantánea en el papel.

Este programa tuvo tanto éxito que el propio Steve Jobs ofreció la obscena cantidad de 5 millones por adquirir Adobe. Tanto Warnock como Geschke se negaron de forma rotunda. No obstante, llegaron a un acuerdo en el que Adobe vendía una licencia de 5 años de PostScript a Apple por 2,5 millones de dólares y un 19% de las acciones de la compañía, convirtiendo a Adobe en la primera empresa de Silicon Valley en ser rentable en su primer año.

En 1986 Adobe sale a cotizar a bolsa y tres años más tarde Apple (con Jobs fuera de la compañía) decide vender su participación. ¿El motivo? Apple empezó a trabajar en un producto rival de PostScript y, dado que sus antiguos socios iban a convertirse en potenciales rivales, esta decide vender su participación por unos 84 millones de dólares. Es decir, en 5-6 años Apple había hecho un x34 desde su inversión inicial.

AÑOS 90: ANTICIPÁNDOSE 30 AÑOS AL FUTURO

Para finales de los 80 y principios de los 90, Adobe lanza dos productos que a día de hoy forman parte del escaparate de la compañía: Adobe Illustrator (software de edición basado en vectores) y Adobe Photoshop (software de edición basado en píxeles). Si bien Illustrator se desarrolló de forma orgánica dentro de la empresa, Adobe obtuvo la licencia de Photoshop en el año 1988 y luego la compró en 1995 por 34,5 millones de dólares. En 1991, lanzan Adobe Premiere (software de edición de videos) y en 1993 hacen lo mismo con el PDF (Adobe Acrobat).

Es decir, estos dos señores (John Warnock y Charles Geschke) sin saberlo (o a lo mejor sí) habían anticipado el futuro de la industria de la edición y el diseño 30 años antes.

Obviamente en ese momento el mundo no lo sabía y costó hacerles ver el futuro de estos softwares. Si no, lean estas palabras de John Warnock sobre los inicios del PDF y de Adobe Acrobat:

Cuando se anunció Acrobat, el mundo no lo entendió. No entendían lo importante que iba a ser enviar documentos de forma electrónica.

Por lo tanto, tenemos que entre 1982 y 1995, Adobe tenía una gama de productos bajo licencia que incluían Photoshop, Illustrator, Premiere y Acrobat. En otras palabras, Adobe construyó el 70% de su Free Cash Flow con 30 años de antelación. Un auténtico hito teniendo en cuenta la industria en la que opera.

AÑOS 2000: HORA DE REINVENTARSE

Después de experimentar un crecimiento espectacular hasta los 90, Adobe pasó una mala racha desde mediados de los 90 hasta principios de los 2000, a pesar del auge de la burbuja puntocom. Pensad que entre 1996 y 2002 la empresa creció sus ingresos a menos del 7% CAGR.

Justo en el 2000, John Warnock se retiraría como CEO de la compañía y luego como director técnico en 2001. Tanto él como Geschke (fallecido en 2021) presidieron la junta hasta 2017.

Con la intención de reinventarse y sacar adelante la compañía, Bruce Chizen se convertiría en director ejecutivo. Chizen llegó a Adobe en 1994 tras la adquisición de Aldus. Durante su mandato realizó una de las adquisiciones más importantes de la historia de la compañía (muy comparada con esta última de Figma) adquiriendo Macromedia por 3.500 millones de dólares en 2005. Ya a finales de la década (2007) Chizen dejaría su puesto a Shantanu Narayen, actual CEO.

2010 - ACTUALIDAD: LA RECURRENCIA LO ES TODO

Llegamos a la década dorada de Adobe, donde una simple modificación lo cambiaría todo. Pensad que hasta la llegada de Shantanu Narayen, Adobe había funcionado como un modelo de venta de licencias. La compra de la licencia de uno de sus programas podía llegar a costar miles de dólares, dejando por el camino a clientes potenciales que no adquirían sus productos dado su alto coste. Solamente las empresas y profesionales con cierto recorrido podían llegar a permitírselo.

Otro problema de su antiguo modelo de negocio provenía de sus ingresos y es que a pesar de que los ingenieros de la compañía desarrollaban productos con mucha frecuencia estos tenían que esperar ciclos de 18 meses antes de ser lanzados al mercado. El resultado es que la empresa veía picos de ingresos al inicio de estos ciclos pero era difícil de predecir la cantidad que obtendrían a mitad de ellos. En pocas palabras, faltaban las dos características más importantes que deben de tener los ingresos de una compañía: recurrencia y visibilidad.

Todo cambió en 2012 cuando Shantanu Narayen anuncia el cambio de modelo de negocio basado en licencias a otro basado en la suscripción, hecho que de primeras no gustó al mercado y que veía con ciertas dudas.

Resulta interesante ver como, 10 años más tarde, no haber realizado este cambio hubiera sido una insensatez. Este hecho demuestra que no siempre el mercado tiene razón y que decisiones que a priori parecen polémicas, pueden acabar marcando un antes y un después en la compañía.

MODELO DE NEGOCIO

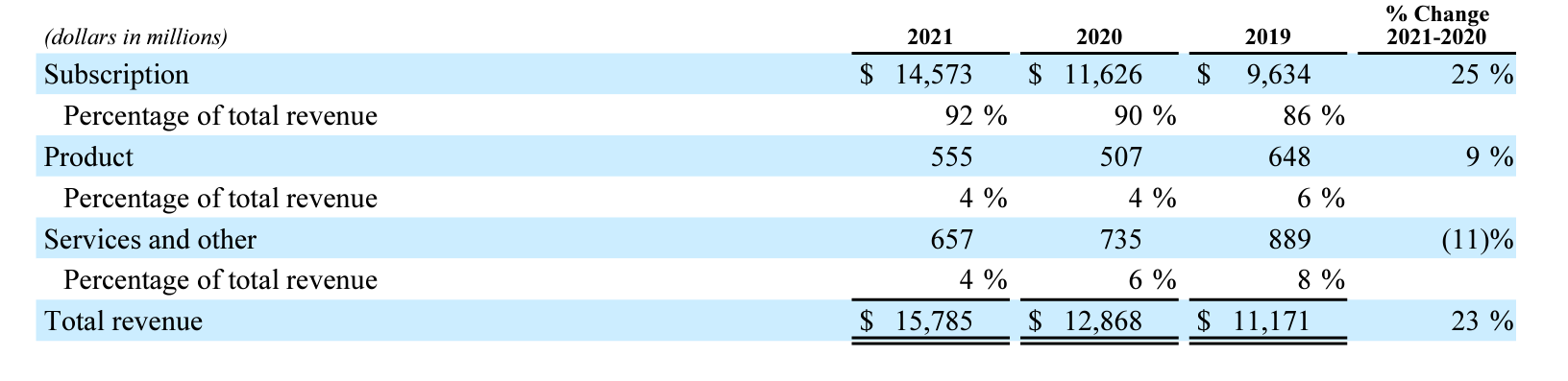

Adobe es una compañía de SaaS (Software as a Service) que proporciona una extensa gama de herramientas relacionadas con la creación y edición de contenido digital. Como comenté en el apartado anterior, Adobe ofrece estas herramientas a través de un modelo de suscripción que le otorga una recurrencia, visibilidad y predictibilidad en sus ventas muy por encima de la media del mercado. Esto se puede ver en su churn-rate o tasa de abandono de entorno al 1%.

En la imagen anterior podemos ver como los ingresos vía suscripción han ido aumentando su peso dentro del total, conformando en la actualidad un 92%.

Además de las suscripciones, Adobe también gana dinero a través de licencias (4% de los ingresos) y dando una serie de servicios de consultoría, mantenimiento, etc. (4% de los ingresos). No obstante, cada vez representan menos dentro de los ingresos y no le dedicaremos más que este párrafo.

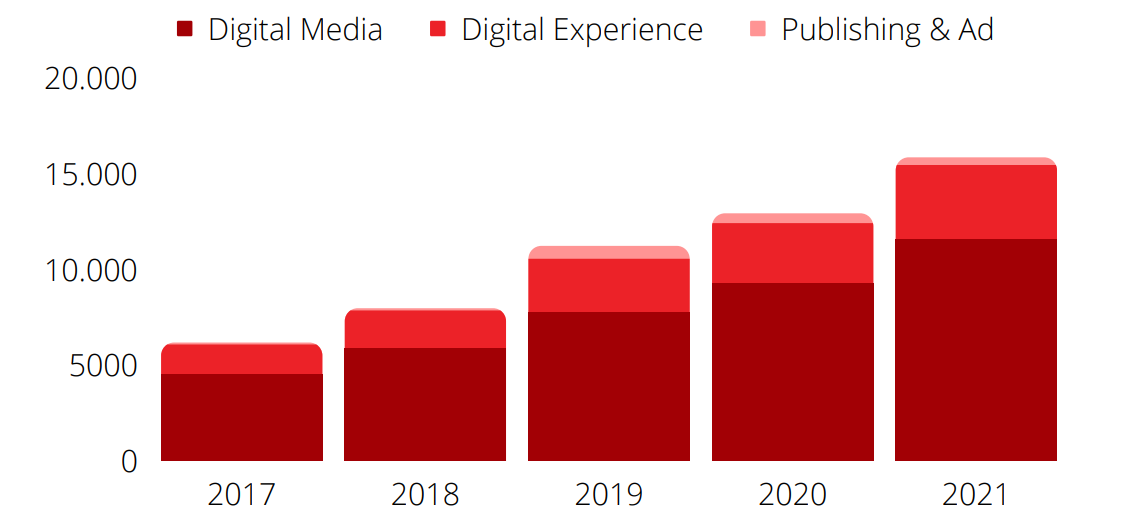

La compañía opera en 3 segmentos o líneas de negocio diferentes: Digital Media, Digital Experience y Publishing & Advertising. El segmento de Digital Media se divide a su vez en dos subsegmentos diferentes: Creative Cloud y Document Cloud. Te dejo a continuación un esquema donde ver de forma gráfica la composición de las diferentes líneas de negocio de la compañía:

La mayor parte de los ingresos provienen del segmento de Digital Media representando un 73%, seguido de Digital Experience con un 24% y Publishing & Advertising con un 3%.

DIGITAL MEDIA

Este segmento se encarga de proporcionar herramientas y soluciones que permiten a profesionales (ya sea una persona o una empresa) crear contenido digital en todo tipo de formatos (video, imagen, documento, etc.) en cualquier lugar del mundo.

Entre los principales clientes a los que se dirige este servicio son los creadores de contenido, desarrolladores de aplicaciones web, fotógrafos, filmmakers y demás profesionales de los medios digitales.

Dicho segmento se divide a su vez en Creative Cloud y Document Cloud.

CREATIVE CLOUD

Este subsegmento se ocupa de proporcionar a los usuarios productos y servicios para crear, publicar y promocionar contenido. Actualmente, la compañía ofrece más de 30 programas que pueden adquirir de forma individual, en paquetes (dependiendo del caso) o de manera completa. Estos programas cubren todos los formatos de creación de contenido, siendo el punto más fuerte de la compañía y por el que tiene capado prácticamente todo el mercado profesional (hablaré más en profundidad sobre el mercado en la siguiente parte).

Seguramente te suenen alguno de sus productos:

El objetivo de este segmento es ofrecer una ecosistema único al que acuden personas, equipos y empresas para cubrir todas sus necesidades de creación de contenido.

DOCUMENT CLOUD

El otro subsegmento en el que se divide Digital Media es el Document Cloud. Para aquellos que todavía no lo sepan, Adobe inventó el PDF allá por 1993 y cambió por completo la industria de los documentos. Desde entonces, la compañía se ha centrado en proporcionar un conjunto completo de productos a su alrededor. PDF es la extensión de documento más utilizada en el mundo por todo tipo de personas y empresas. Para que te hagas una idea, Adobe Acrobat está instalado en más de 2.500 millones de dispositivos.

Si bien no es necesario pagar para abrir los documentos con extensión PDF, sí que es necesario hacerlo para editarlos o modificarlos. Teniendo en cuenta su base de usuarios y su cuota de mercado, el MOAT es amplio. Algo que lleva a sus competidores a preguntarse lo siguiente: ¿Cómo irrumpo en un mercado donde se llevan creando hábitos desde hace 30 años? Continuaré hablando sobre esto más adelante.

El objetivo en este segmento es ayudar a acelerar la productividad de sus usuarios rediseñando la forma en que ven, comparten e interactúan con los documentos.

Según datos de la compañía, más de 300 mil millones de archivos PDF se abrieron en productos de Adobe y más de 8 mil millones de transacciones de firmas electrónicas y digitales se procesaron a través de Adobe Document Cloud el último año.

DIGITAL EXPERIENCE

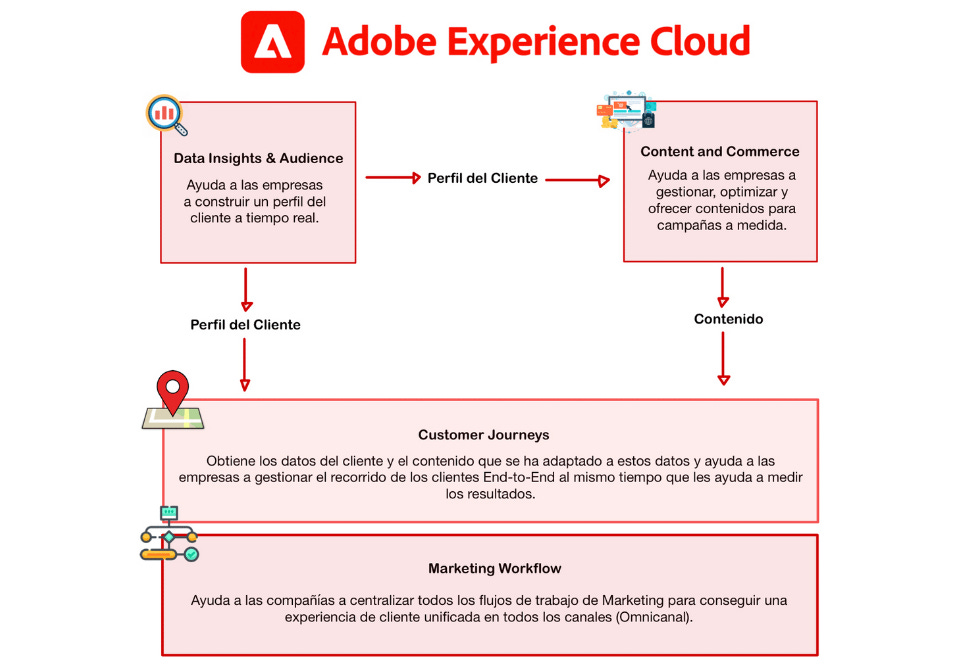

Dentro del segmento de Digital Experience encontramos Adobe Experience Cloud. Este segmento se encarga de ayudar a las marcas y empresas a crear, administrar, ejecutar, medir, monetizar y optimizar las experiencias de los clientes. Es decir, permite obtener datos de las interacciones y forma de navegar de los clientes desde los diferentes canales (web, móvil, etc.), crear perfiles omnicanal a partir de ellos y segmentar audiencias para darles una serie de soluciones personalizadas a cada cliente.

Importante mencionar que esta linea de negocio no está basado en ningún modelo de suscripción. Para contratar estos productos de Adobe tienes que hablar directamente con el servicio de ventas de la compañía y describir las necesidades que tiene tu empresa. A partir de ahí se crea un proyecto personalizados bajo contratos Ad-Hoc en el que precio depende de la cantidad de productos que se contrate. Para que se hagan una idea, 13 productos de Experience Cloud para una gran empresa pueden ser unos 40 millones al año aproximadamente.

Los productos incluidos en Experience Cloud no son nuevos para la empresa, pero la idea de ofrecer una ventanilla única para que las empresas clasifiquen sus necesidades de marketing, publicidad y análisis se remonta a 2018.

El punto fuerte de Adobe con respecto a todos sus competidores en este segmento, (más allá de la calidad de sus servicios y de ser la mejor propuesta de valor del mercado) es el ecosistema. El hecho de poder complementar Creative Cloud con Experience Cloud aporta un valor enorme.

Imagina el departamento de Marketing de una empresa donde unos se encargan de editar las imágenes o videos de la campaña con Photoshop o Premiere Pro mientras otros pueden diseñar las campañas, segmentarlas y tenerlas preparadas para que, a golpe de clic, puedas entrar en la bibliotecas de Creative y subir los archivos a la misma.

Experience Cloud se divide a su vez en 4 segmentos diferentes que interactúan de tal forma (imagen anterior). Entre estos 4 segmentos se reparten los productos encargados de proporcionar dicho servicio:

Además de las tres nubes, Adobe ha creado dos productos más que son los encargados de potenciarlas. Dichos productos son Adobe Sensei (Inteligencia Artificial) y Adobe I/O (personalización de productos a través de API abiertas).

FUNDAMENTALES

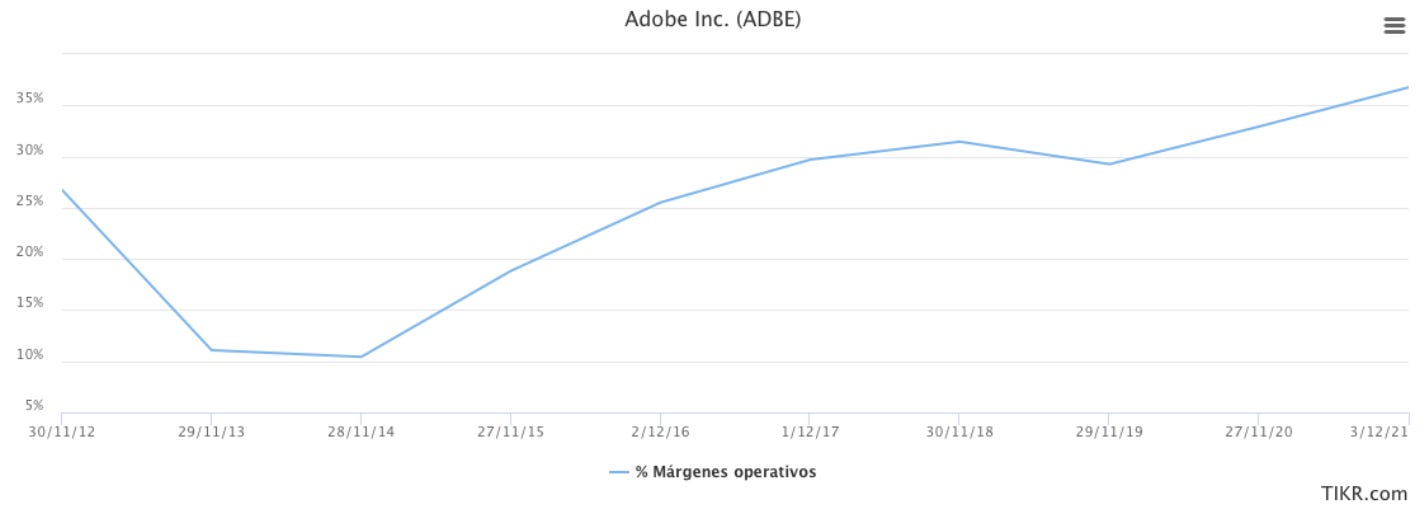

Durante los últimos 7 años, Adobe ha crecido en Top Line a ritmos del +22% CAGR, con unos márgenes brutos superiores al 85% y unos márgenes operativos en expansión desde el cambio de modelo de negocio en 2012. La explicación a esto último es fácil de entender: bajo un modelo de suscripción, los costes de dar servicio a 1.000 clientes a hacerlo con 100.000 son mucho menores al crecimiento de los ingresos.

El apalancamiento operativo es claro.

Con unos márgenes brutos tan elevados, está claro que el grueso de los gastos de Adobe son operativos, concretamente en Marketing, I+D y administrativos. Si nos fijamos de manera exhaustiva en estos apartados, vemos que Marketing representa el 43% del total de gastos de la compañía, I+D el 25% y los administrativos el 11%. Más allá de estos segmentos, la principal fuente de costes de la compañía son servidores, equipos informáticos, salarios, etc. (restante 21%).

Entendiendo que el 81% de los gastos son operativos y que estos crecen a un menor ritmo que las ventas, se puede extrapolar que los márgenes pueden incrementar conforme la empresa siga creciendo sus ingresos gracias a dicho apalancamiento operativo. Esta será una de las posibles vías de crecimiento de la empresa en el futuro.

Otro apartado que considero de vital importancia es la creación de hábitos que está tratando de implantar Adobe en sus clientes. En esto me recuerda mucho a Amazon y a su cultura de creación de hábitos: dar más de lo que se recibe. ¿A qué me refiero? Llevan sin subir precios prácticamente desde 2017 y te puedo asegurar de que no es porque no pueden. Un cliente que percibe que recibe mucho más de lo que paga es un cliente fiel y contento. Cuantos más clientes fieles y contentos mayor tracción en lo que denomino el “circulo virtuoso de Adobe”:

Este círculo virtuoso consigue que cuantos más clientes entren y usen programas de Adobe mayor necesidad por las empresas de utilizar Adobe, lo que deriva en una mayor necesidad en las universidades de formar a sus alumnos con programas de Adobe, lo que produce más profesionales formados con Adobe y mayor necesidad por las empresas de utilizar Adobe. Y a partir de aquí, vuelta a empezar.

En mi opinión, Adobe busca que este círculo llegue a un punto de tracción donde no se pueda parar. En resumen, esos márgenes no son reales del todo debido a que podrían subir los precios mucho más. Es una forma de inversión a través de la P&L.

Terry Smith (accionista de Adobe) siempre nos dice que la clave a la hora de invertir reside en 2 aspectos: alta generación de flujos de caja y elevados retornos sobre el capital invertido. Adobe cumple con ambos requisitos y no es de extrañar que la lleve en cartera.

¿Por qué Adobe es capaz de generar tanta caja? Porque su modelo de negocio asset light y poco intensivo en capital favorece a ello. Una compañía con un CapEx del 2% sobre ventas como Adobe va a generar caja más fácilmente que otra que tenga que destinar gran parte de esta a mantener el negocio en funcionamiento. Además de generar caja con mayor facilidad, un bajo CapEx/ventas favorece a la generación de elevados retornos sobre el capital, de ahí que el ROIC medio de la compañía sea del 33%.

Los márgenes FCF de la compañía han ido aumentando estos últimos años gracias a dicho apalancamiento operativo, pasando de márgenes del 23% a márgenes actuales del 36%. El apalancamiento operativo derivado del modelo de suscripción favorece a la generación de caja. A causa de dicho modelo de suscripción, la compañía goza de Working Capital negativo, otro elemento que también contribuye a la generación de caja (siempre y cuando la compañía siga creciendo).

Si nos fijamos en el FCF por acción (métrica que considero más importante que el propio FCF), este crece a un ritmo mayor que este último gracias a la reducción de sus acciones en circulación (507 M a 480 M).

Para concluir quiero destacar la buena salud financiera que tiene la compañía.

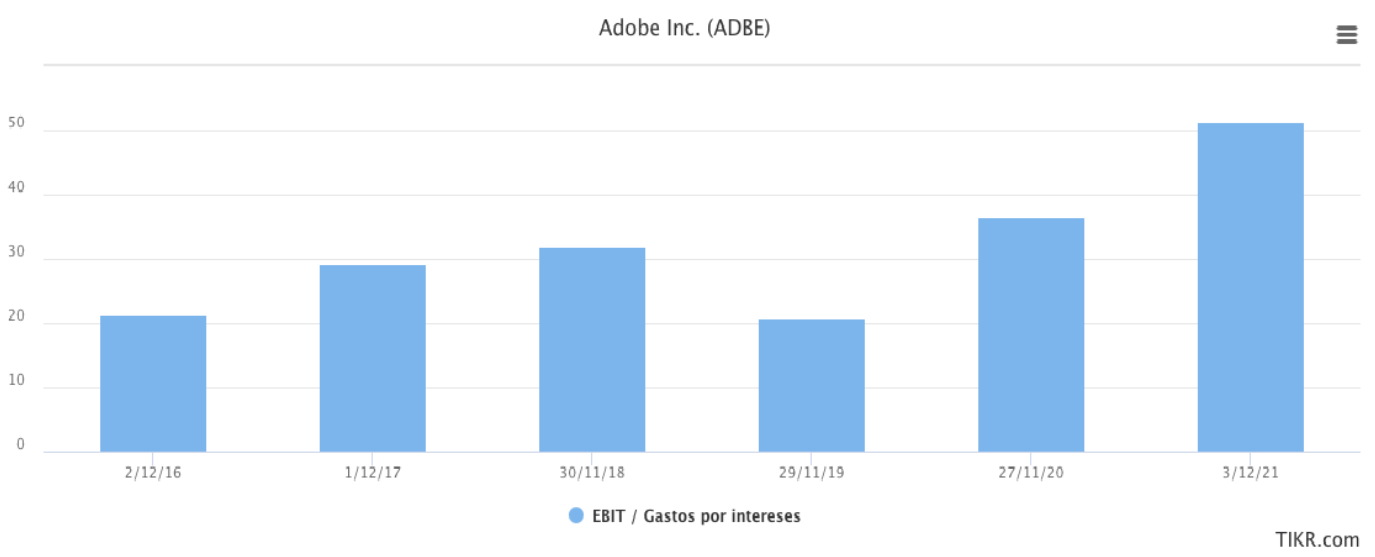

Adobe tiene una deuda total de 4.673 millones (en su mayoría a largo plazo) y una caja de 5.798 millones. Es decir, Adobe posee una caja neta de 1.125 millones. Asimismo, la capacidad de la compañía para pagar los intereses es considerable, basta con mirar su ratio Interest Cover para darse cuenta de ello.

MANAGEMENT

SKIN IN THE GAME

Algo que he aprendido leyendo mucho a Charlie Munger es la importancia de entender los incentivos que mueven a las personas. Cuando invertimos en una compañía necesitamos saber si las personas que dirigen la empresa tienen una mínima alineación con nosotros, ya sea a través de un CEO fundador o de grandes sumas de acciones de la propia empresa.

En el caso de Adobe, es cierto que los socios fundadores no están a cargo de la compañía, sin embargo, John Warnock sí que pertenece a la junta directiva (Charles Geschke falleció hace relativamente poco tiempo) y aún posee acciones de la compañía por valor de 170 millones de dólares.

El hombre clave y CEO de Adobe es Shantanu Narayen, quien lleva trabajando más de 20 años dentro de la compañía (desde 1998) y quien fue el que realizó el cambio de modelo de negocio en 2012. Se puede decir que, aunque no sea CEO fundador, lleva tanto tiempo dentro de la compañía y ha aportado tanto a ella que es como si lo fuera. Además, Shantanu posee unos 157 millones de dólares en acciones de la compañía, algo que aunque en términos porcentuales no llega ni al 1% de la capitalización de Adobe, supone un 70% de su patrimonio total público. Por lo que está más que alineado con nosotros los accionistas.

A continuación te muestro un gráfico muy interesante sobre la experiencia de la directiva dentro de Adobe:

En relación a la composición de los salarios del CEO y del resto de directivos de la compañía, estos se componen de la siguiente forma:

Tan solo el 3% del salario del CEO y 8% del resto de directivos está basado en un salario fijo. El restante 97% y 92% lo obtienen a partir del rendimiento y el logro de ciertos objetivos establecidos por la compañía. Dichos objetivos son los siguientes:

En 2022, el comité de Adobe actualizó los objetivos y, tal y como se ve en la imagen superior, estos están basados (i) en el TSR relativo a empresas del Nasdaq 100 (rendimiento de las acciones) y (ii) una nueva métrica financiera de ventas netas, combinando el ARR neto del segmento de Digital Media y el crecimiento de los ingresos en Digital Experience.

De este sistema de incentivos podemos sacar 2 conclusiones. Una mala que es que los incentivos no están basados en métricas que yo considero más importantes (generación de caja y/o retornos sobre el capital). No obstante, es raro que así sea. La buena es que se incentiva el crecimiento en Top Line a medio-largo plazo. El crecimiento en Top Line de empresas con márgenes tan elevados y que gozan de tal apalancamiento operativo se traduce en mayor generación de caja.

CAPITAL ALLOCATION

El Free Cash Flow que genera Adobe lo utiliza, principalmente, de dos formas: recompra de acciones y M&A. Desde 2012 la compañía ha pasado de 513 millones de acciones en circulación a las 480 millones de la actualidad. Las acciones se han reducido un 6,5%, algo que sin duda ha favorecido al crecimiento de las métricas de beneficios por acción. Como aspecto negativo destaco que no siempre han recomprado al mejor precio (aunque tampoco es que haya bajado mucho de las 25x EV/FCF).

El otro gran uso que le ha dado la compañía a su FCF son las adquisiciones. Desde su creación, Adobe ha realizado más de 50 adquisiciones (56 siendo exactos) incluyendo la última de Figma. Por lo que queda bastante claro que llevan bastante tiempo haciendo esto y desde luego no lo han hecho mal.

Lo más interesante de estas adquisiciones es que Adobe no busca crecer por crecer, adquiere empresas que se encuentran dentro de sus círculo de competencia y que les pueda adentrar a nuevos mercados o a tecnología superior. Entre las últimas adquisiciones destacan las de Figma, Frame.io, Workfront o Marketo.

Para terminar cabe mencionar que la empresa también reinvierte parte de su FCF en el desarrollo de nuevos productos, sobre todo en el apartado de Digital Experience, su segmento más "nuevo" y con el que compiten directamente con empresas como Salesforce.

Para todos aquellos que aún no hayáis podido ver la charla que tuve con Diego Puertas (@misterpuertas) sobre Adobe Systems aprovecho para dejárselas por aquí debajo:

¡Disfrútenlo!

Y hasta aquí la primera parte de la tesis de Adobe.

Como habéis visto, este apartado tenía el objetivo principal de describir Adobe y su modelo de negocio. En mi opinión, el contexto es fundamental y necesario en la comprensión de cualquier aspecto en la vida, sobre todo de una tesis de inversión.

Si te ha gustado este primer apartado, crees que podría interesarle a alguien o simplemente quieres ayudarnos a difundir nuestro trabajo, puedes hacerlo en el siguiente enlace:

Nos vemos la próxima semana en la siguiente y última parte.

¡Te mando un abrazo fuerte y que la fuerza de Buffett te acompañe!

DISCLAIMER: Esto no es recomendación de compra o venta, es mi propia visión de la compañía. Cada persona tiene que realizar sus propios análisis.