Tiempo de lectura: 20-25 minutos.

RESUMEN

Vas a entender cómo Trump convirtió los aranceles en el arma central de su política económica, y por qué cambia las reglas del comercio mundial.

Verás cómo calculó sus aranceles, por qué fue un disparate económico y cómo respondió el resto del mundo.

Analizaremos qué ocurrió en los mercados, qué sectores sufrieron más y qué señales enviaron los inversores.

Y, sobre todo, hablaremos de cómo afectan esta crisis arancelaria a las compañías de calidad y, por qué muchas veces, terminan saliendo aún más fuertes de este tipo de situaciones.

Muy buenas a todos,

Soy Idafe González, cofundador de WorldStocks Investments, y el objetivo de este artículo es precisamente ayudaros a entender qué está ocurriendo en los mercados estos días con la guerra comercial de Trump y sus aranceles, y sobre todo, cómo puede afectar esto —o no— al largo plazo de las compañías que tenemos en cartera.

Al final, todo se resume en lo mismo: saber muy bien qué empresas tenemos y por qué las tenemos. Esa es, de hecho, la razón principal por la que nació WorldStocks Investments Research: para que cada uno de vosotros tenga la máxima convicción posible en sus inversiones.

No solo para no vender en situaciones de pánico como esta, sino incluso —si las circunstancias lo permiten— para saber aprovecharlas y comprar más.

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo (el 80% de este artículo es en abierto).

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y Audio) están al final del mismo.

Artículo Escrito

Durante décadas, las guerras comerciales han tenido casi siempre un patrón común: un país impone aranceles o barreras comerciales a determinados productos extranjeros con el objetivo de proteger a sectores específicos de su economía. Es decir, políticas proteccionistas muy concretas, limitadas y con una lógica fácil de seguir: defender el acero, proteger al automóvil, salvar a la industria textil.

Pero lo que ocurrió en 2025 con Donald Trump no tenía absolutamente nada que ver con ese enfoque tradicional. Trump no quería proteger una industria en particular. Ni siquiera buscaba simplemente reducir el déficit comercial global de Estados Unidos.

Por primera vez en la historia moderna, un presidente estadounidense decidió utilizar los aranceles no como herramienta puntual de protección sectorial, sino como el centro de toda su política económica y comercial internacional. Una especie de martillo de impacto total contra cualquier país que tuviera superávit comercial frente a Estados Unidos.

Y lo más llamativo de todo: no se trataba solo de castigar a China, con quien las tensiones comerciales venían de lejos. Ni siquiera de presionar a México o a la Unión Europea en sectores concretos. La guerra comercial de Trump tenía un carácter completamente global. Nadie estaba a salvo. Cualquier país que le vendiera más a EE.UU. de lo que le comprara pasaba automáticamente a ser un objetivo.

Su estrategia consistía, esencialmente, en tratar de forzar un equilibrio comercial bilateral con cada país del mundo. Da igual el contexto, da igual los acuerdos previos, da igual la lógica económica. Si Estados Unidos importaba más de un país de lo que exportaba, Trump lo consideraba un “robo” que había que corregir de inmediato.

Así nació lo que en su momento la Casa Blanca bautizó como el Día de la Liberación. Aunque para los mercados, para los países afectados y para buena parte de los economistas, aquel día sería recordado de otra manera: el día en que Estados Unidos declaró la guerra comercial al resto del mundo.

¿Qué es un arancel y por qué es tan efectivo (y tan peligroso)?

Para entender bien lo que hizo Trump —y sobre todo para entender sus consecuencias— es imprescindible tener muy claro qué es un arancel y por qué esta herramienta, que a simple vista puede parecer técnica o secundaria, tiene un impacto tan directo y brutal sobre la economía.

Un arancel, en esencia, es un impuesto que un país aplica a los productos que entran desde el extranjero. Es decir, cuando una empresa estadounidense quiere importar un coche fabricado en Alemania, un microchip de Taiwán o un móvil de China, debe pagar un porcentaje extra sobre el precio original de ese producto. Ese porcentaje es el arancel.

¿Con qué objetivo se aplican normalmente los aranceles?

En teoría, hay dos grandes motivos:

Para proteger a los productores locales, encareciendo los productos extranjeros y haciéndolos menos competitivos.

Para recaudar ingresos fiscales adicionales.

Hasta aquí, nada nuevo. Es una herramienta clásica de política económica. La clave, sin embargo, no está en el qué, sino en el cuánto y en el cómo.

Porque un arancel del 2%, del 5% o incluso del 10% sobre ciertos productos puede tener un impacto limitado o asumible dentro de una estrategia económica concreta. Pero lo que hizo Donald Trump no tenía nada que ver con eso.

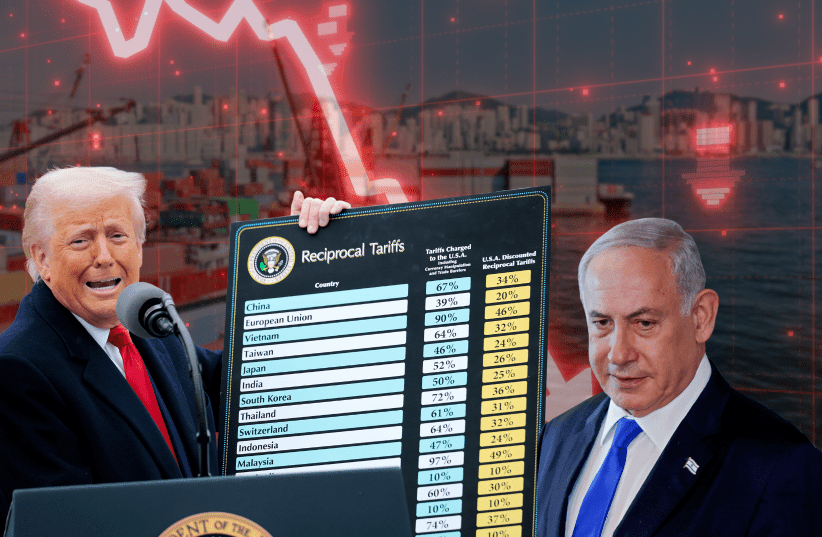

Trump impuso aranceles del 10% como base general a casi todas las importaciones, pero en muchos casos fueron muchísimo más altos. Según las propias tablas que publicó la Casa Blanca, los aranceles que Estados Unidos aplicaría a partir de ese momento serían:

Del 54% a las importaciones desde China.

Del 20% a las importaciones desde la Unión Europea.

Del 46% a Vietnam.

Del 32% a Taiwán.

Del 24% a Japón.

Etc.

Es decir, niveles nunca vistos en tiempos de paz dentro del comercio internacional moderno.

Y aquí es donde aparece el verdadero problema.

Porque un arancel no solo afecta a los productos de consumo final, como el que compra un ciudadano cualquiera en una tienda. Afecta también —y sobre todo— a los bienes intermedios. Es decir, a las piezas, componentes, materiales y tecnología que las propias empresas utilizan para fabricar sus productos.

Si una fábrica estadounidense quiere importar microchips de Taiwán, que son imprescindibles para su producción, tendrá que pagar, de golpe, un 30% más. Y ese sobrecoste acaba trasladándose inevitablemente al precio final del producto, o reduce directamente los márgenes de la empresa.

El resultado es muy simple de entender: los productos son más caros, las empresas son menos competitivas y, en última instancia, los consumidores y los trabajadores de ese país acaban pagando la factura.

Y todo esto, además, en un contexto en el que los países no se quedan de brazos cruzados.

Porque si tú subes aranceles a mis productos, lo más lógico es que yo haga exactamente lo mismo con los tuyos. Y es así como nace una guerra comercial. No de proteccionismo puntual. Sino de represalias en cadena.

Una guerra en la que, a corto plazo, puede parecer que alguien gana. Pero que, a medio y largo plazo, acaba empobreciendo a todos los que participan en ella.

Especialmente, como veremos después, al propio país que la empieza.

Cronología de un conflicto anunciado

La fórmula Trump: un disparate económico convertido en política de Estado

La lógica tradicional de los aranceles es relativamente simple: si un país impone aranceles elevados a tus productos, tú puedes responder con medidas similares. Se trata de un mecanismo de presión —cuestionable, pero al menos comprensible dentro de las reglas básicas del comercio.

Sin embargo, Trump decidió romper con esa lógica.

Según explicó públicamente, los aranceles que Estados Unidos iba a aplicar a cada país no se basaban en los aranceles reales que esos países imponían a los productos estadounidenses. No. Lo que Trump hizo fue inventarse un concepto completamente nuevo y sin ningún tipo de base académica: el arancel efectivo estimado, calculado a partir del déficit comercial relativo de EE.UU. con cada país.

¿En qué consistía esta fórmula?

Sencillo —y a la vez profundamente absurdo.

Fórmula utilizada por el gobierno de Trump:

Déficit comercial de Estados Unidos con un país / Importaciones de Estados Unidos desde ese país = % de arancel estimado

Es decir, si Estados Unidos le compra a un país mucho más de lo que ese país le compra a Estados Unidos, Trump interpretaba que ese desfase equivalía, de facto, a un arancel oculto. Y en consecuencia, decidía aplicar un arancel a las importaciones desde ese país equivalente a la mitad de ese porcentaje.

Así de simple. Así de arbitrario.

Ejemplos reales de la fórmula Trump

Veamos cómo quedaba esta fórmula en algunos casos concretos, según las propias cifras publicadas por el gobierno estadounidense:

En otras palabras: cuanto mayor fuera el déficit comercial de Estados Unidos con un país, mayor sería el arancel que Trump le impondría a las importaciones procedentes de ese país.

Un planteamiento tan sencillo en su cálculo como grotesco en su lógica económica.

¿Por qué es un disparate económico?

El principal problema de esta fórmula es que confunde dos conceptos completamente diferentes: el déficit comercial y los aranceles.

Tener un déficit comercial bilateral con un país no significa que ese país te esté imponiendo aranceles. De hecho, es perfectamente posible tener déficit comercial con países que no aplican absolutamente ninguna barrera comercial a tus productos.

El ejemplo más sencillo para entenderlo es el siguiente:

Un ciudadano cualquiera tiene déficit comercial con su supermercado. Compra mucho más de lo que el supermercado le compra a él (que normalmente es nada). ¿Significa eso que el supermercado le está imponiendo un arancel? Evidentemente, no.

El comercio funciona precisamente porque unos venden más y otros compran más. Pretender que cada relación comercial bilateral debe quedar siempre equilibrada es ignorar completamente las dinámicas básicas de cualquier economía moderna.

Más grave aún es utilizar ese criterio inventado para justificar aranceles masivos que alteran toda la estructura del comercio internacional.

Lo que hizo Trump, por tanto, no fue establecer aranceles recíprocos —como afirmaba públicamente— sino crear un sistema de penalización basado en una lógica profundamente equivocada.

Un sistema que no tenía precedentes en la historia económica reciente y que, como veremos a continuación, provocó una respuesta inmediata y contundente del resto del mundo.

¿Qué buscaba realmente Trump?

La narrativa pública de Donald Trump durante toda su guerra comercial fue clara y machacona: él no estaba haciendo nada raro, simplemente quería que Estados Unidos dejara de ser víctima de lo que él consideraba un comercio “injusto”. Según su versión, el resto del mundo había impuesto durante años aranceles altísimos a los productos estadounidenses, y ahora lo único que hacía él era devolver el golpe.

Trump lo resumía con una frase muy simple:

“Queremos comercio justo, no comercio libre que nos perjudique.”

Porque lo que Trump quería, en el fondo, no era solo proteger al acero estadounidense, ni siquiera proteger a las fábricas de coches de Detroit. Su verdadera obsesión era otra: eliminar los déficits comerciales bilaterales de Estados Unidos con cada uno de sus socios comerciales.

No al déficit comercial… con nadie

Esto es clave para entender toda la lógica de la guerra de aranceles.

Trump no estaba preocupado solo por el déficit global de Estados Unidos (es decir, por la diferencia total entre lo que el país importa y lo que exporta al mundo). Eso, dentro de ciertos límites, es normal y relativamente habitual en las economías desarrolladas.

Lo que a Trump le obsesionaba era eliminar el déficit con cada país de manera individual. Es decir: que Estados Unidos no importara de ningún país más de lo que le vendía a ese país. Un planteamiento que, desde el punto de vista económico, es directamente absurdo.

El comercio internacional no funciona así. Nadie en el mundo comercia de esa forma. Es completamente natural —y deseable— que haya países con los que un país tenga superávit, y otros con los que tenga déficit. Lo que importa es el resultado agregado, no el saldo con cada socio comercial por separado.

Por ejemplo: Estados Unidos puede tener déficit comercial con Alemania porque compra muchos coches alemanes. Pero a la vez puede tener superávit con otros países, como Brasil o Australia, por las exportaciones de tecnología o servicios. El saldo final es lo relevante.

Pero Trump ignoraba —o decidía ignorar— esta realidad.

Para él, tener déficit con un país significaba que ese país se estaba aprovechando de Estados Unidos. Que había que corregirlo. Que era una especie de “deuda” que había que saldar. Y su forma de “corregirlo” era aplicar aranceles hasta forzar a ese país a comprar más productos estadounidenses… o a venderle menos.

Las reparaciones comerciales: un paso más en el delirio

Pero Trump no se quedó ahí.

En sus declaraciones más polémicas llegó incluso a plantear que no bastaba con equilibrar el comercio futuro. Según él, los países que habían tenido superávits históricos con Estados Unidos (es decir, que le habían vendido mucho más de lo que le habían comprado durante años) deberían compensar a Estados Unidos por ese desequilibrio.

Es decir, lo que en sus discursos se denominaba abiertamente como reparaciones comerciales.

Un concepto que, dentro del comercio internacional moderno, no existe. Nunca se había planteado algo así desde un gobierno de un país desarrollado. Básicamente, porque carece de cualquier sentido económico.

Aplicar esta lógica supondría, por ejemplo, que Europa tuviera que indemnizar a Estados Unidos porque durante décadas le ha vendido más coches o productos de lujo de los que ha importado de allí. O que Japón tuviera que pagar una compensación por el desequilibrio en la venta de tecnología o automóviles.

La idea era tan extrema que ni siquiera dentro del propio equipo económico de Trump había consenso absoluto sobre cómo implementarla.

La clave no era negociar: era imponer

Esta obsesión por eliminar los déficits bilaterales explica también por qué Trump no buscaba, en realidad, un acuerdo de libre comercio.

De hecho, cuando Elon Musk propuso públicamente la creación de una zona de libre comercio entre Estados Unidos y la Unión Europea —sin aranceles y con libertad total de intercambio— la respuesta desde la Casa Blanca fue de desprecio absoluto.

Peter Navarro, principal asesor comercial de Trump y una de las mentes más proteccionistas de su equipo, se encargó de dejarlo claro: lo importante no era facilitar el comercio. Lo importante era que Estados Unidos recuperara el control total de su producción y su balanza comercial.

En sus propias palabras:

“Elon Musk que se dedique a vender coches. Nosotros estamos aquí para proteger a Detroit.”

El objetivo, por tanto, no era buscar un comercio más libre y más justo. Era reindustrializar Estados Unidos a la fuerza. Repartir de nuevo las cartas del comercio mundial. Y hacerlo a base de imponer aranceles y ejercer presión económica máxima.

¿Qué pasó con los mercados? ¿Por qué cayeron las bolsas?

Hasta este punto, lo que había hecho Trump era lanzar una guerra comercial a escala mundial con una lógica propia, al margen de cualquier manual de economía tradicional.

Pero si hay un juez implacable y rápido en sus veredictos, ese es el mercado financiero.

Y los mercados no tardaron ni 48 horas en dictar sentencia.

Lo que ocurrió en los días posteriores al Día de la Liberación fue, simplemente, histórico.

La reacción inmediata: pánico y desplome generalizado

Nada más conocerse el alcance de los aranceles, las bolsas estadounidenses comenzaron a caer con fuerza. Pero no se trató de un ajuste técnico ni de una corrección ligera. Fue un desplome en toda regla.

En solo tres días, las principales bolsas de Estados Unidos vivieron su peor racha desde la Gran Depresión de los años 30 del siglo pasado.

El S&P 500, el índice más representativo de la economía estadounidense, cayó cerca de un 20%.

El Dow Jones, con sus empresas industriales, se dejó más de 4.000 puntos en dos días.

La riqueza financiera evaporada desde el inicio de la guerra comercial superó los 5 billones de dólares.

El ambiente era de auténtico pánico.

Los inversores no estaban viendo esto como una medida puntual, ni como un simple farol negociador. Lo que descontaban los mercados era algo mucho más grave: que los aranceles de Trump no solo iban a quedarse, sino que iban a escalar aún más, arrastrando a Estados Unidos y al resto del mundo a una guerra comercial de larga duración.

¿Por qué caen las bolsas ante una guerra de aranceles?

La explicación es sencilla si se entiende bien cómo funciona el valor de una acción en bolsa.

El precio de una acción no refleja solo lo que vale una empresa hoy. Refleja lo que los inversores creen que esa empresa va a ganar en el futuro.

Y lo que hacían los aranceles de Trump era golpear directamente esas expectativas de beneficios futuros.

¿Por qué?

Porque cuando subes aranceles:

Suben los costes de las empresas que importan bienes del extranjero (lo que afecta especialmente a las tecnológicas y manufactureras).

Se encarecen los precios de venta al consumidor (lo que puede reducir las ventas).

Las cadenas de suministro se complican (lo que aumenta los tiempos, la incertidumbre y los costes).

Otros países responden con represalias (lo que daña a las exportaciones de las empresas estadounidenses).

Resultado: menores beneficios esperados → menor valor de las acciones → caídas bursátiles.

¿Qué sectores sufrieron más?

Los sectores más castigados fueron, lógicamente, aquellos que dependen más del comercio internacional:

Empresas tecnológicas (como Tesla o Apple), por su fuerte exposición a cadenas de suministro globales y componentes importados.

Empresas industriales y manufactureras, por su dependencia de materiales extranjeros.

Sector energético, tradicionalmente sensible a cualquier escenario de recesión global.

En cambio, resistieron mejor:

Las empresas de bienes de consumo básico (alimentos, productos de higiene, bebidas), menos expuestas al comercio internacional y con demanda relativamente estable incluso en recesiones.

La huida a la deuda pública: refugio ante el caos

Pero no solo las bolsas enviaron un mensaje claro. También lo hizo el mercado de bonos.

Los inversores, buscando seguridad ante el temor a una recesión, comenzaron a comprar masivamente deuda pública estadounidense.

Esto provocó dos efectos automáticos:

El precio de los bonos del Tesoro subió.

Los tipos de interés a largo plazo (que se mueven en sentido inverso al precio de los bonos) cayeron.

En cuestión de horas, el interés de los bonos a largo plazo pasó del 4,2% al 4%.

Es decir, el mercado estaba descontando que venían tiempos difíciles y que, probablemente, la Reserva Federal tendría que intervenir bajando tipos o inyectando liquidez.

¿Buscaba Trump esta reacción?

Una de las hipótesis más interesantes que surgió en esos días —mencionada incluso por analistas cercanos a la Casa Blanca— es que parte de esta estrategia arancelaria de Trump tenía también un objetivo financiero interno.

En 2025, Estados Unidos debía refinanciar unos 9 billones de dólares de deuda pública. Un volumen gigantesco.

Y cuanto más bajo fuera el interés de esa deuda, menor sería el coste de esa refinanciación para el Estado.

¿Era esta la verdadera razón de la guerra comercial? ¿Provocar temor a una recesión para que cayeran los tipos de interés y ahorrar dinero en intereses?

Quizá sí, quizá no.

Lo cierto es que, de ser así, el coste estaba siendo desproporcionado. Porque a cambio de abaratar su deuda, Estados Unidos estaba destruyendo riqueza en los mercados por valor de varios billones de dólares y poniendo en riesgo la estabilidad de toda su economía.

Un clásico ejemplo de “pan para hoy, hambre para mañana”.

Las consecuencias inesperadas de la guerra de los aranceles

Si algo tiene una guerra comercial es que, una vez empieza, es prácticamente imposible controlar sus efectos.

Es como lanzar una piedra enorme en un lago tranquilo: no solo salpica donde cae, sino que genera ondas que se expanden mucho más allá de lo previsto. Eso fue, exactamente, lo que ocurrió con los aranceles de Trump.

Porque lo que nació como un enfrentamiento entre Estados Unidos y sus principales socios comerciales —sobre todo China y la Unión Europea— acabó por golpear a medio mundo.

Y no solo en términos políticos o diplomáticos, sino de manera muy real: empresas en quiebra, cadenas de suministro rotas, costes disparados y mercados completamente desestabilizados.

La reacción internacional: nadie se quedó quieto

Una guerra comercial nunca es unilateral.

Y aunque Trump insistía en que su intención era defender a los trabajadores y a las empresas estadounidenses, lo que consiguió fue que muchos de sus socios comerciales respondieran de la única forma que tenían: con represalias.

Veamos algunas de las más significativas:

Canadá

Fue uno de los primeros países en reaccionar. Impuso un arancel del 25% a los automóviles fabricados en Estados Unidos. Exactamente el mismo porcentaje que Trump había aplicado a las importaciones de coches extranjeros.

Para un país como Estados Unidos, donde el automóvil es una industria clave (y muy localizada en estados políticamente estratégicos), este movimiento era un golpe directo.

Unión Europea

La respuesta de Europa fue más lenta y más dividida —como suele ocurrir—, pero igualmente amenazante.

Francia, de la mano de Emmanuel Macron, paralizó de inmediato las inversiones de su país en Estados Unidos y comenzó a presionar internamente a la Unión Europea para que aprobara aranceles de represalia.

Aunque la respuesta europea fue más diplomática que económica en esos primeros días, el mensaje estaba claro: si Trump seguía subiendo aranceles, Europa respondería.

China

La reacción de Pekín fue mucho más agresiva y estratégica.

No solo igualó el arancel estadounidense, imponiendo un 34% sobre las importaciones desde Estados Unidos. Fue un paso más allá y tocó un punto vital: las tierras raras.

China controla aproximadamente el 90% de la producción mundial de estos minerales, esenciales para fabricar desde smartphones y ordenadores hasta baterías de coches eléctricos o sistemas militares.

Pekín anunció restricciones a la exportación de tierras raras hacia Estados Unidos.

No hacía falta ser economista para entender el mensaje: “Podemos hacerte muchísimo daño donde más te duele”.

Las cadenas de suministro globales: la víctima invisible

Pero lo más interesante (y al mismo tiempo lo más destructivo) de esta guerra comercial no fueron los aranceles en sí, ni siquiera las represalias directas.

Lo más grave fue lo que ocurrió con las cadenas de valor globales.

Porque en un mundo globalizado, los productos no nacen en un solo país. Se fabrican en decenas de lugares distintos, con componentes de múltiples países. Un móvil puede tener procesadores taiwaneses, ensamblaje chino, software estadounidense, baterías surcoreanas y diseño alemán.

Cuando un país como Estados Unidos rompe estas cadenas imponiendo aranceles masivos, no solo está castigando a China o a Europa. Está castigando a cientos de empresas repartidas por el mundo que participan en esos procesos de fabricación.

Y esto es exactamente lo que ocurrió.

Empresas europeas, por ejemplo, que fabricaban componentes para productos chinos que luego se exportaban a Estados Unidos, vieron cómo sus pedidos desaparecían de un día para otro.

Proveedores de materias primas en Asia o América Latina también sufrieron el parón.

Empresas estadounidenses que dependían de piezas fabricadas fuera empezaron a tener problemas de suministro o a enfrentarse a costes desorbitados.

La guerra de Trump no estaba afectando solo al “enemigo”. Estaba afectando a todos.

Incluyendo, por supuesto, a Estados Unidos.

¿Y ahora qué? El legado de los aranceles

Después de días de auténtico pánico en los mercados y de ver cómo se multiplicaban las represalias internacionales, llegó un movimiento inesperado.

El 9 de abril de 2025, Donald Trump sorprendía al mundo anunciando una tregua parcial.

Lo que había comenzado como una guerra comercial total contra casi todos los socios de Estados Unidos se frenaba —al menos temporalmente— gracias a un giro táctico que nadie había anticipado con claridad.

¿Había reconocido Trump su error? ¿Era un paso atrás obligado por la presión de los mercados? ¿O formaba parte de un plan negociador más amplio?

Fuera cual fuera la respuesta, la realidad es que ese día marcó un punto de inflexión en el desarrollo del conflicto.

La tregua de 90 días… pero no para todos

Lo que anunció Trump no fue una retirada total. Ni mucho menos.

Lo que hizo fue decretar una pausa de 90 días en la aplicación de los nuevos aranceles, con una excepción muy clara: China quedaba fuera de esa tregua.

Para el resto del mundo, los aranceles se reducían al 10% durante ese plazo de 90 días. Una cifra que, comparada con los niveles iniciales del 20%, 30% o incluso 50%, podía parecer baja.

Pero aquí es donde es necesario detenerse.

Porque un arancel del 10% de manera generalizada sobre todas las importaciones estadounidenses suponía multiplicar por tres o por cuatro los niveles medios de aranceles que existían antes del estallido de la guerra comercial.

Estados Unidos, antes de Trump, era uno de los países más abiertos al comercio del mundo. Su arancel medio estaba en torno al 2%-3%. Subirlo de golpe al 10% significaba un cambio radical en las reglas de juego.

Una señal inequívoca de que, incluso en tregua, la nueva política económica de Trump se basaba en levantar muros.

¿Qué pasaría después de esos 90 días?

Ese era el gran interrogante.

Trump había abierto un proceso negociador bilateral con cada país afectado. El objetivo declarado era redefinir las relaciones comerciales de Estados Unidos con todos ellos.

Pero —y aquí volvía la lógica peligrosa de Trump— la condición para llegar a acuerdos era la misma de siempre: eliminar los déficits comerciales bilaterales.

Es decir, que cada país con el que Estados Unidos firmara un nuevo acuerdo debía garantizar que no habría déficit comercial con EE.UU.

Una condición que, como ya hemos visto, es directamente inasumible para cualquier economía moderna. No solo porque el comercio no funciona así, sino porque es imposible garantizar eso a medio o largo plazo.

Por tanto, el riesgo seguía ahí:

Si Trump insistía en esa exigencia absurda, muchos acuerdos se romperían.

Si los países se negaban a aceptar esas condiciones, los aranceles volverían a subir.

Si las negociaciones fracasaban, el conflicto volvería al punto de partida… o peor.

China: el gran problema seguía sin resolver

Y todo esto ocurría mientras la cuestión más importante de todas seguía completamente abierta: la guerra comercial con China.

La relación entre las dos mayores potencias económicas del mundo estaba, en la práctica, congelada.

Los aranceles de Estados Unidos a China se habían incrementado hasta el 125%. China había respondido con un 34% y con restricciones a las tierras raras. Y la posibilidad de nuevas represalias seguía muy viva.

Trump no había dado señales de querer suavizar su postura respecto a Pekín.

De hecho, algunos analistas comenzaron a especular con un objetivo aún más ambicioso —y peligroso— de toda esta estrategia: aislar a China del comercio mundial.

Crear, en torno a Estados Unidos, una especie de bloque comercial de aliados (Europa, Canadá, Japón, Corea del Sur) que restringiera sus relaciones con China a cambio de mantener el acceso al mercado estadounidense.

Una idea que, de materializarse, tendría consecuencias geopolíticas gravísimas. Porque un aislamiento económico de China no solo sería una guerra comercial. Sería, potencialmente, el primer paso hacia un enfrentamiento político e incluso militar.

Una tregua frágil, un futuro incierto

Por todo esto, los 90 días de tregua anunciados por Trump no significaban, en absoluto, que la guerra comercial estuviera resuelta.

Lo que los mercados celebraron aquel día fue un alivio temporal. Pero la incertidumbre seguía ahí.

Las cuestiones clave permanecían sin respuesta:

¿Aceptaría Trump rebajar sus exigencias sobre el equilibrio comercial bilateral?

¿Estarían dispuestos los demás países a firmar acuerdos en esas condiciones?

¿Se lograría un acuerdo con China?

¿O volvería la guerra comercial en cuanto terminaran esos 90 días?

El mundo entero estaba en pausa.

Pero una pausa, por definición, no es un final.

Era solo el preludio de lo que estaba por venir.