La Teoría de Juegos y la Cultura Empresarial

Solo triunfan aquellos que perduran.

Tiempo de lectura: 12-15 minutos.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y en el artículo de hoy voy a relacionar la teoría de juegos y la inversión, con el objetivo de explicar la importancia de la cultura empresarial y las personas que forman la empresa en el desempeño a largo plazo de la compañía.

¡Prometo ser lo más breve y ameno posible!

Antes de empezar, permíteme hacerte una pregunta para ir conociéndonos un poco más:

Antes de empezar, permíteme aprovechar para invitarte a suscribirte al Substack de World Stocks (si aún no lo has hecho). Nuestra intención es subir tesis, artículos de inversión y reflexiones de, como mínimo, este nivel de profundidad y calidad.

ARTÍCULO HABLADO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

En el ámbito empresarial, lograr el éxito se reduce comúnmente a tomar las decisiones adecuadas en el momento oportuno. Sin embargo, la dificultad no radica tanto en saber cuáles son la decisiones correctas, sino en tener claro el objetivo final que se pretende alcanzar con ellas.

Te planteo la siguiente pregunta:

¿En qué se diferencian las toma de decisiones de empresas como Amazon a las de empresas como General Motors?

Mientras empresas como Amazon buscan perdurar en el tiempo estableciendo vínculos duraderos con sus clientes, empleados y accionistas a través de sus decisiones, compañías como General Motors (y tres cuartas partes de Wall Street) se centran en maximizar sus ganancias a corto plazo, sin considerar (o sin importarles) las consecuencias a largo plazo.

El libro de Simon Sinek "El juego infinito" y sus conceptos de juegos finitos e infinitos son fundamentales en este artículo, ya que explicarán por qué empresas como Amazon logran prosperar y generar valor para sus accionistas, mientras que otras, como General Motors, solo lo destruyen.

JUEGOS FINITOS E INFINITOS

El libro "El juego infinito" de Simon Sinek se enfoca en la noción de juego infinito de Franz Kafka y James P. Carse y su aplicación en el ámbito empresarial. En resumen, Sinek defiende que las empresas y organizaciones exitosas no se enfocan en ganar a corto plazo, sino en jugar el juego a largo plazo.

La teoría de juegos, rama de las matemáticas que examina la toma de decisiones estratégicas en situaciones donde el resultado de una elección depende no solo de las propias acciones, sino también de las de otros participantes, se divide en dos tipos de juegos: juegos finitos y juegos infinitos.

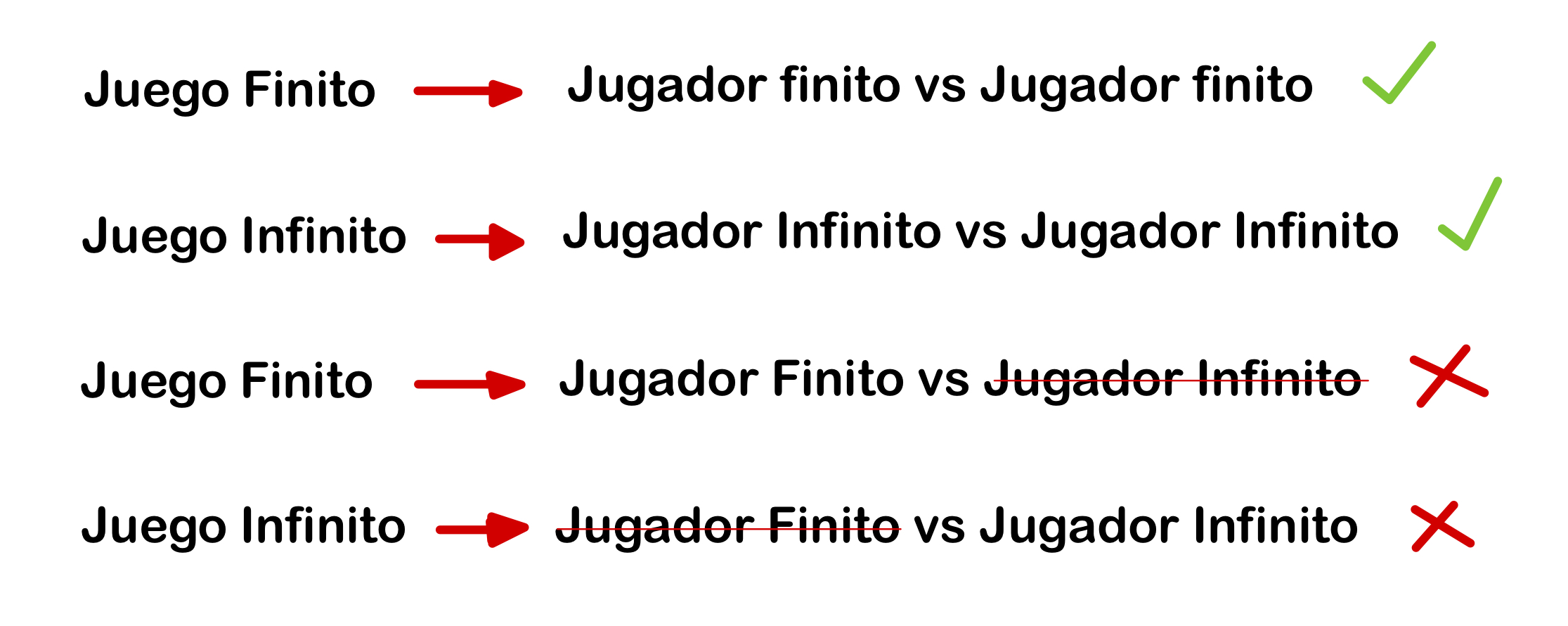

Los juegos finitos se definen como aquellos juegos dónde los jugadores son conocidos, tienen reglas prefijadas que todo el mundo conoce y un objetivo final común y definido (previamente acordado) que es ganar.

Un ejemplo de juego finito es el fútbol, dónde todos estamos de acuerdo con las reglas y donde el ganador será el que meta más goles en los 90 minutos que dura el partido.

Por el contrario, un juego infinito está compuesto por jugadores conocidos y desconocidos, reglas no definidas y dónde el objetivo es seguir en el juego sin un final definido.

En otras palabras, perpetuar el juego.

El amor y la vida son ejemplos de juegos infinitos, ya que no tienen un objetivo fijo que, una vez alcanzado, signifique el fin del juego. Su objetivo principal es perdurar y sobrevivir.

Cuando se enfrentan jugadores finitos o infinitos entre sí, el sistema es estable. Sin embargo, los problemas surgen cuando se enfrenta a un jugador finito contra uno infinito, ya que el primero juega para ganar y el segundo juega para continuar en el juego. Como resultado, el jugador finito inevitablemente terminará sucumbiendo y abandonando el juego debido a la falta de voluntad o recursos para continuar.

Si reflexionamos al respecto, es fácil de entender que cuando alguien que compite por ganar se enfrenta a alguien que compite por perdurar, el primero terminará cediendo ante el segundo debido a la falta de un propósito, una misión o un objetivo.

El jugador que busca ganar no puede obtener la victoria simplemente porque está jugando un juego donde no existe.

Después de haber definido y comprendido ambos tipos de juegos, te planteo la siguiente pregunta:

¿Son los negocios un juego finito o infinito?

Si has respondido "infinito", has acertado.

Si lo analizamos detenidamente, este juego cumple con todas las características mencionadas anteriormente, ya que hay jugadores conocidos y desconocidos, las reglas son cambiantes (incluso es incierto si existen reglas) y no existe un concepto claro de "ganar". El juego en sí es perpetuo; de hecho, el juego de los negocios ha existido desde antes de la fundación de cualquier empresa en la actualidad y sobrevivirá a cualquier compañía existente en la actualidad.

Es comprensible que los índices bursátiles, como el S&P 500 o el Dow Jones, hayan estado compuestos por compañías totalmente distintas a lo largo de los últimos 30, 50 o 100 años.

No obstante, aunque el mundo de los negocios y las empresas pueda considerarse como un juego infinito, la mayoría de las compañías no parecen estar seguras acerca del tipo de juego en el que están jugando.

Hablan de ser el número uno o de vencer a la competencia, pero ¿en qué se basan esos criterios? ¿En márgenes? ¿En beneficios? ¿En número de empleados? ¿En capitalización? ¿Y en qué periodo de tiempo? ¿En un mes? ¿En un trimestre? ¿En diez años?

En consecuencia, estas empresas son jugadores finitos en un juego interminable. Por lo que dichos jugadores acabarán retirándose del juego debido a la falta de recursos o de disposición. Es decir, quiebran.

No obstante, el juego no se detiene, sino que persiste, ya que otra empresa ocupará su posición.

En última instancia, estas son las normas que rigen el capitalismo, puesto que cuando una empresa descubre un mercado altamente lucrativo, atrae a una mayor competencia en busca de obtener también retornos elevados, lo que hace que la porción del pastel se divida entre más participantes, llevando los retornos a un promedio (reversión a la media).

Sin embargo, y tal y como menciona Terry Smith en sus cartas:

Hay una serie de empresas que no logran regresar a la media por mucho que la competencia lo intente.

Estas compañías protegen sus retornos con lo que Warren Buffett (me pongo de pie al mencionarlo) denominó MOATs o fosos defensivos. Dichas ventajas competitivas permiten a estas empresas aplazar las fuerzas del capitalismo durante un cierto periodo de tiempo (dependiendo de cuan sostenibles y duraderas sean) y disfrutar de las elevadas rentabilidades de su mercado durante el mismo.

Y yo pregunto:

¿Cómo se crean esos MOATs?

En el libro "El pequeño libro que genera riqueza" de Pat Dorsey, se mencionan las ventajas competitivas clásicas, que incluyen activos intangibles, costes de cambio, efecto de red y ventaja de costes.

Estas ventajas están basadas en una recopilación de datos del pasado dónde han clasificado a las mejores compañías según ciertos aspectos y parámetros. Las ventajas competitivas son dinámicas y dependen del contexto. Un ejemplo de ello es que puedes ser el player con mayor ventaja en costes dentro del sector de los radiocasetes y que esto no te sirva de nada.

Con esto no quiero decir que dichas ventajas competitivas no sean importantes, todo lo contrario. Sin embargo, con el tiempo, estas mismas tienden a expandirse o contraerse conforme evoluciona el mundo y la empresa dentro de él.

Ciertamente, el foso defensivo de imagen de marca que tienen Apple y Starbucks, las economías de escala de Costco y Amazon, el efecto red de Meta Platforms o los costes de cambio de empresas como Microsoft y Adobe, no se han formado de la nada.

Los han creado las personas y la cultura que conforman la empresa.

Este gráfico es frecuentemente presentado por Emérito Quintana (un saludo si está leyendo este artículo) y muestra las variables que impulsan los resultados de la inversión en función del horizonte temporal del inversor.

A corto plazo, las variables que influyen en los resultados de la inversión son los cambios en los sentimientos del mercado, los cambios en los múltiplos de valoración y el ciclo económico de la industria correspondiente.

Si ampliamos el horizonte temporal a cinco o diez años, espacio temporal suficiente como para empezar a considerarlo largo plazo, son los retornos sobre el capital la variable que impulsan los resultados de una inversión.

No obstante, si nos adentramos en plazos superiores a los diez años, lo que se conoce en el ámbito financiero como "Valor Terminal", observamos que la variable que impulsa los resultados de la inversión son las personas y la cultura empresarial.

¿Por qué son tan importantes las personas y la cultura?

La respuesta a esta pregunta es evidente y ya la hemos mencionado: las personas y su cultura son las que generan las ventajas competitivas de las empresas.

Cuando Amazon nació en 1995, no nació con ningún tipo de ventaja competitiva de marca o de economías de escala “bajo el brazo”, ni tampoco tenía un efecto red masivo que la convirtió de forma automática en la compañía de e-commerce más grande del planeta.

Todo lo que es Amazon hoy en día, se ha construido en base a la cultura que Jeff Bezos impregnó a la empresa y, por ende, a sus trabajadores.

La imagen de marca se construyó en base a pequeñas victorias diarias con el cliente. Un paquete que llega a tiempo (incluso antes), una experiencia agradable con la plataforma o una buena devolución y atención por parte del servicio post-venta.

El propio efecto red o las economías de escala se construyeron gracias a que cada vez más clientes accedían a la gran plataforma de e-commerce que crearon sus trabajadores y a la necesidad de estos por mejorar el servicio de forma continua.

Casi 30 años de pequeñas victorias. NO un trimestre.

Amazon no es lo que es por mera casualidad. Ni tampoco Apple, Microsoft, Constellation Software o Monster.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

LOS JUEGOS INFINITOS Y EL VALOR TERMINAL

Probablemente te estés cuestionando cómo se relacionan los temas que he presentado hasta ahora con la teoría de juegos y los juegos infinitos. Pero antes de profundizar en esta conexión, es importante discutir el concepto de valor terminal y su relevancia en el ámbito de la inversión.

En un modelo clásico de valoración de activos productivos (activos capaces de generar flujos de caja en el tiempo) como es el descuento de flujos de caja, el valor terminal de dicho activo es el valor presente de los flujos de caja que producirá este a partir del año 10 en adelante.

Lo primero que debemos entender al valorar una compañía, es que todo el valor de esta se encuentra en el futuro. El pasado no sirve más que para tener una idea de qué ha hecho y como se ha comportado. Es decir, para dar contexto. De ahí que lo más complejo de la inversión sea tratar de estimar el futuro con un cierto grado de certeza.

Suelo comentar que la inversión no es un “juego” dónde haya que tener una bola mágica para conocer el futuro, ni es un casino dónde ir a probar suerte y dónde las probabilidades están en tu contra.

De hecho, es justamente lo opuesto.

La inversión es un “juego” dónde a través del estudio analítico de la información pasada y mediante una valoración subjetiva propia, estimas cómo de probable es que ocurra un determinado suceso en el futuro.

Es cierto que el futuro es incierto, pero no es tan incierto como se cree.

Te pongo un ejemplo:

Imagina una clase de niños dónde al final del año su profesor trata de estimar quienes de estos alumnos irá a la universidad y se graduará. La información disponible del profesor son únicamente datos pasados como son las notas (información cuantitativa) y su comportamiento, aptitudes, ideales, metas, etc. (información cualitativa). Con dichos datos en la mesa, el profesor no puede saber de manera certera y absoluta quiénes de sus alumnos conseguirán ir a la universidad y graduarse, pero sí que puede llegar a estimar con alta probabilidad de éxito quiénes lo lograrán.

En resumen, el inversor (al igual que el profesor) trata de estimar con la información disponible del pasado (cuantitativa y cualitativa) qué empresas tienen mayor grado de probabilidad para hacerlo bien en el tiempo y qué empresas no.

En palabras de Emérito Quintana:

“El futuro no es infinitamente incierto, y gracias a teorías económicas podemos descubrir las 4 herramientas para combatirlo. Ahora el enfoque no está en maximizar un dato contable, sino en minimizar la incertidumbre”

Se puede empezar a establecer una primera relación entre los juegos infinitos y el valor terminal:

Tanto los juegos infinitos como el valor terminal están diseñados para evaluar situaciones que se extienden a lo largo de un período de tiempo indefinido.

Además, este valor terminal cobra mayor relevancia cuando te das cuenta de que pesa entre un 70-80% del valor actual de una compañía. Es decir, tres cuartas partes del valor actual de una empresa procede de mirar más allá de los 10 años estimados en adelante.

Si volvemos a revisar el cuadro que muestra las variables que impulsan el rendimiento de las inversiones según el horizonte temporal, y nos enfocamos en la variable que corresponde a plazos de 10 años en adelante, podemos observar que esta se relaciona directamente con la cultura empresarial y las personas.

Aquí tenemos una segunda relación. En este caso, entre la cultura empresarial y el valor terminal:

La cultura empresarial es la encargada de dictar si una compañía es capaz de componer capital a tasas altas a partir del año 10 en adelante.

Determina cómo lo hace y durante cuánto tiempo.

En consecuencia, si hay una relación entre el valor terminal y los juegos infinitos, y otra relación entre el valor terminal y la cultura empresarial, surge la siguiente pregunta:

¿Existe alguna conexión entre los juegos infinitos y la cultura empresarial?

Hemos comentado que todo el valor de una compañía se encuentra en el futuro y que el 70-80% de este proviene del valor terminal. Además, también hemos mencionado que las ventajas competitivas tienden a ser dinámicas, siendo la cultura empresarial la encargada de crearlas.

Por lo tanto, teniendo en cuenta que los negocios son juegos infinitos dónde lo que importa es perdurar y no ganar (recordemos que tal término no existe), la relación entre ambos conceptos es bastante intuitiva:

Si el objetivo es perdurar (juego infinito), la única forma de hacerlo es a través de culturas empresariales que tomen decisiones con este fin en mente.

Responde a la siguientes preguntas utilizando el mero sentido común:

¿Qué es más probable que perdure?

Una empresa que busca maximizar el beneficio del siguiente trimestre u otra que busque crear relaciones con sus clientes.

Una que busque exprimir su ventaja competitiva aumentando precios u otra que la comparte con el cliente.

Una que está obsesionada con no caer en la complacencia u otra que está acomodada en su trono.

ALGUNOS EJEMPLOS Y EL RATIO DE ROBUSTEZ

Una empresa que juega a juegos finitos, como por ejemplo maximizar beneficios a corto plazo, puede estar cavando su propia tumba en el largo plazo.

Para entender por qué, pongamos de ejemplo a Meta Platforms y la adquisición de WhatsApp.

Siempre he sido muy defensor de Zuckerberg en este sentido, creo que su timing está siendo el correcto a la hora de monetizar WhatsApp, al contrario de lo que piensa la gran mayoría.

Para aquellos que no lo sepan, Zuckerberg compró WhatsApp en 2014 por 21.800 millones, con apenas 465 millones de usuarios. Anteriormente, era necesario pagar 1 dólar para utilizar WhatsApp, pero en el año 2016, Zuckerberg decidió eliminar este formato de suscripción y ofrecer el servicio de manera gratuita. Algunos consideran que esto fue un error, ya que cobrar 1 dólar al año generaría ingresos adicionales de 465 millones de dólares. Sin embargo, otros consideramos (me incluyo) que fue una decisión muy acertada.

Si analizamos la situación de forma lógica, una plataforma de mensajería adquiere mayor valor conforme aumenta el número de personas que la utilizan. De nada serviría que solo una minoría de la población utilizara WhatsApp si no te puedes comunicar con el otro gran restante. De ahí que el teléfono solo empezara a tener valor conforme aumentaba el número de personas a las que podías llamar.

WhatsApp no solo ha logrado una adopción masiva (más de 2.000 millones de usuarios), sino también se ha integrado en los hábitos diarios de las personas, creando patrones de comportamiento en sus usuarios y una enorme necesidad de utilizar su aplicación. Dentro de la aplicación, existen miles y miles de mensajes y conversaciones con amigos y familiares, además de grupos que contienen recuerdos y momentos que no deseas perder.

Es más probable que perdure 5-10 años más el WhatsApp de hoy, que el de hace 7 años.

Monetizar WhatsApp antes de tiempo hubiera destrozado la experiencia del usuario y no hubiera recibido tanta adopción.

Lo que ha hecho Zuckerberg es invertir en hábitos y ampliar su foso para tener la red de mensajería más importante de la historia. Una forma de invertir no tan obvia, pero igual o más importante.

Meta Platforms vale más mucho más si tiene un activo capaz de componer capital durante mucho más tiempo protegido por ventajas competitivas más duraderas y sostenibles.

Una cultura adecuada aumenta la probabilidad y despeja la incertidumbre sobre el tiempo de vida de una empresa.

Por el contrario, imagina a una Meta Platforms jugando a un juego finito y explotando su poder de fijación de precios. A parte de empeorar la experiencia del usuario (suficiente como para que ya sea mala idea), atraería competencia y erosionaría su MOAT.

Con esto no quiero decir que WhatsApp no se deba monetizar, se tiene que hacer, pero de la manera adecuada y sin “cargarse” la experiencia del usuario, porque de eso depende la durabilidad de su ventaja competitiva.

Cómo dijo Emérito Quintana en el artículo que escribió para Rankia:

“Estresar tu margen de negociación hasta el límite, subiendo precios lo máximo posible, no hace sino hipotecar tu foso defensivo restándole durabilidad.”

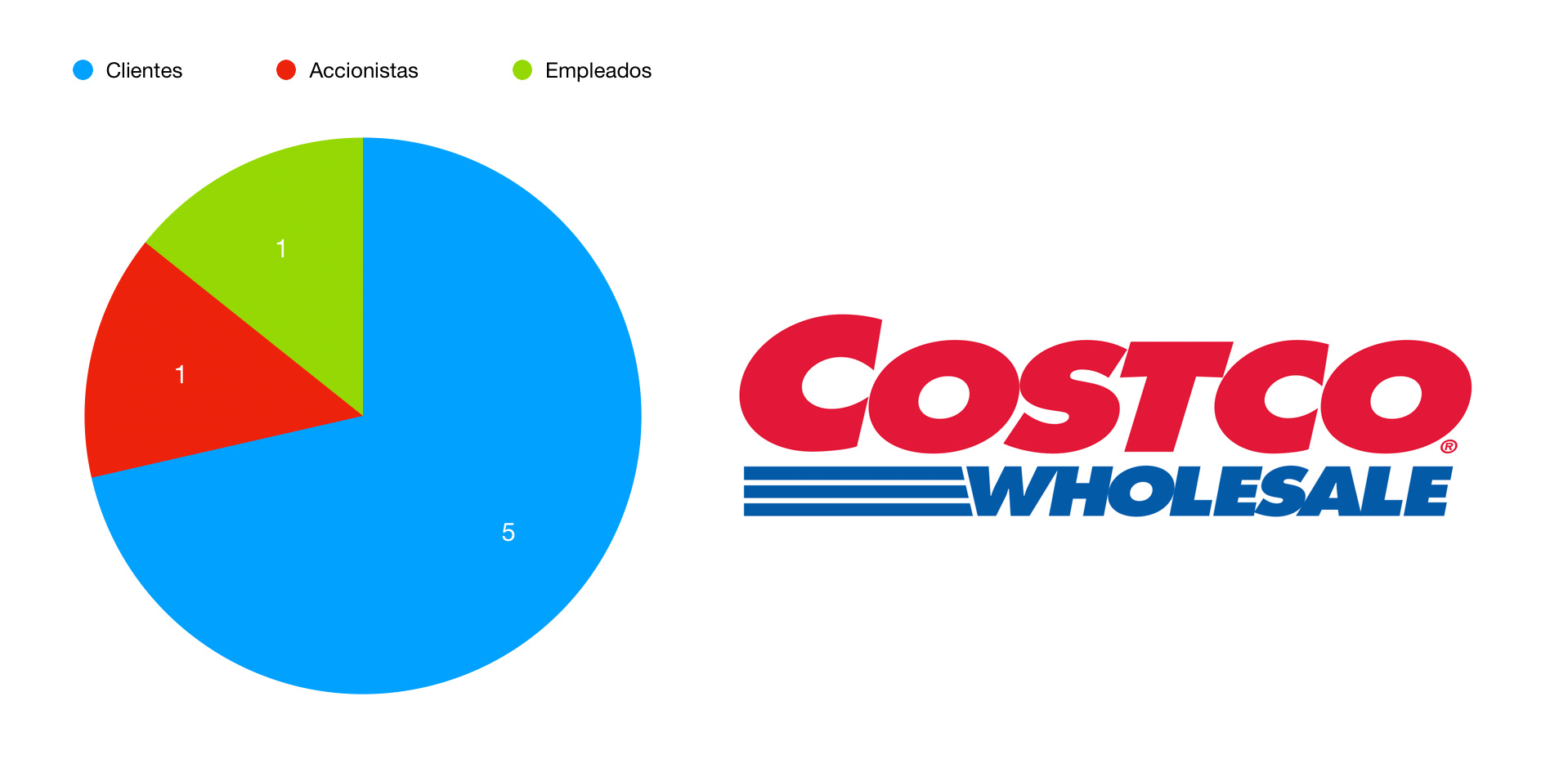

Es lo que Nick Sleep apodó como ratio de robustez o margen de negociación sin explotar. En pocas palabras, la cantidad de dinero que ahorra un cliente en comparación con lo que ganan los accionistas.

Warren Buffett hablaba en su carta de 2005 como GEICO había conseguido ahorrar a sus clientes 1.000 millones de dólares con respecto al siguiente competidor más barato y que había generado otros 1.000 millones para sus accionistas. Por lo tanto, su ratio de robustez es de 1:1.

En Costco, Nick Sleep creía que el cliente ahorraba unos 5 dólares comparado con la mayoría de supermercados, por cada dólar que se quedaba la compañía y sus empleados. Es decir, un ratio de robustez de 5:1.

¡El margen sin explotar es insultante!

En palabras de Emérito Quintana:

“Cuánto más alto sea este margen, mayor será la durabilidad de la ventaja (…) consiguiendo clientes leales, trabajadores contentos y baja competencia.”

Otro ejemplo de compañía que juega a juegos infinitos es Amazon, dónde ya desde sus inicios hablaba sobre devolverle las economías de escala al cliente y como esto repercutiría en un beneficio mayor a largo plazo:

“Nuestra opinión es que devolver implacablemente mejoras de eficiencia y economías de escala a los clientes en forma de precios más bajos crea un círculo virtuoso que conduce a largo plazo a una cantidad mucho mayor en dólares de flujo de caja libre y, por lo tanto, a un Amazon.com mucho más valioso. Hemos hecho juicios similares sobre “Free Super Saver Shipping” y “Amazon Prime”, los cuales son costosos a corto plazo y, creemos, importantes y valiosos a largo plazo.”

-Jeff Bezos

CONCLUSIÓN

Para bien o para mal, son las personas la que crean las métricas y números que vemos en los estados financieros de las compañías y las que crean las ventajas competitivas del futuro, aquellas que hacen que una serie de (escasas) compañías no retornen a la media y sigan componiendo capital a tasas muy elevadas durante mucho tiempo.

Además, para desgracia nuestra (o no) las personas no son eternas, son pasajeras. Por lo tanto, deberá existir una cultura corporativa que impregne a toda la compañía y a cada trabajador para que, esté quien esté, sus valores pervivan hasta el final de los tiempos.

Solo aquellas culturas capaces de jugar a juegos infinitos (jugar a perdurar) son capaces de innovar, adaptarse, sacrificar el corto plazo, auto-disruptear y crear relaciones con el cliente lo suficientemente potentes como para que la empresa trascienda más allá de sus fundadores.

En palabras de Nick Sleep:

“Pasamos una parte considerable parte de nuestras horas pensando en cómo el comportamiento de las empresas puede hacer que el futuro sea más predecible y reducir el riesgo de inversión.”

Jugar a juegos infinitos reduce la incertidumbre y maximiza el tiempo de vida de una compañía.

O lo que es lo mismo:

Una cultura centrada en la creación de valor a largo plazo y con buenas prácticas empresariales hacen que el futuro sea un poco más predecible.

Me encantaría terminar este artículo con una frase que ejemplifica a la perfección todo lo comentado en los párrafos anteriores. Si antes comenté que las personas son pasajeras y que es necesario que la compañía se impregne de una cultura adecuada esté quien esté, este es el ejemplo perfecto:

“Vamos a ayudar a los clientes a encontrar la forma de gastar menos. No estamos centrados en tratar de optimizar un trimestre o año. Tratamos de construir relaciones en el negocio que duren más que nosotros”

-Andy Jassy (CEO de Amazon)

Compara esta frase de 2022 con la anterior de Jeff Bezos en 1997.

Es el mismo mensaje pero con 25 años de diferencia.

Y hasta aquí el artículo de hoy sobre la teoría de juegos y la cultura empresarial.

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si este artículo ha sido de utilidad para ti, te animamos a que nos brindes tu apoyo dando un "Me gusta". De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

¡Muchas gracias!

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Realizado por Idafe González Delgado.

Excelente artículo. Muy buen contenido! Sigan así

Gracias por este gran articulo, muy inspirador.