Microsoft (2/2)

Microsoft (2/2)

El gigante de la productividad.

Tiempo de Lectura: 25-30 minutos.

¡Hola a todos de nuevo!

Para los que no me conozcan, mi nombre es Sualem Betancor Quintana (uno de los tres integrantes de WorldStocks) y hoy presentaré la segunda parte de mi tesis sobre Microsoft.

Si aún no has visto la primera parte de la tesis, donde explico que es Microsoft en la actualidad hablando de su trayectoria, desglosando sus líneas de negocio, profundizando en su cultura empresarial y analizando a su CEO, te recomiendo hacerlo antes de empezar con esta segunda parte.

Te dejo el enlace por aquí:

En esta segunda parte me voy a centrar en analizar las sinergias entre las distintas líneas de negocio, la competencia, el camino que tomará Microsoft en el futuro, los MOATs y por supuesto sus fundamentales acompañados de 2 valoraciones.

Además, permíteme aprovechar para invitarte a suscribirte al Substack de WorldStocks, si aún no lo has hecho. Nuestra intención es subir tesis, artículos de inversión y reflexiones de, como mínimo, este nivel de profundidad y calidad. Desde World Stocks, les garantizamos que lo que viene en adelante va a ser increíble.

TESIS HABLADA

Si eres de las personas a las que le gusta más escuchar que leer, te invito a escuchar el audio de este apartado de la tesis. En él se explica lo mismo que en la lectura pero en formato audio. ¡Elige el que prefieras!

El objetivo es que, además de poder leer la tesis, puedas tener la opción de escucharla en el coche mientras vas al trabajo, en el gimnasio o dando un paseo.

TESIS ESCRITA

SINERGIAS

Este apartado va a ir dedicado a las sinergias que ya existen dentro de los diferentes productos que veremos a continuación.

Me parece interesante hacer este apartado porque sabiendo lo que voy a exponer, podemos ver más allá y nos ayuda a tener pensamientos de segundo grado, lo que hace que cuando veamos nuevas adquisiciones o nuevas tecnologías, tengamos la capacidad de ver cómo pueden integrarlas y anticiparnos al mercado.

GITHUB

La compra de GitHub no solo fue buena para Microsoft, sino que, además, fue excelente para los desarrolladores.

Gracias a las integraciones de los productos de Microsoft dentro de GitHub, han hecho esta plataforma mucho más completa. Esto hace que el usuario obtenga una plataforma mucho mejor y con una cantidad de soluciones y herramientas que sin esta adquisición nunca hubiesen tenido.

Las sinergias que crea GitHub y Visual Studio hacen que la colaboración y el control versiones en proyectos de software mejoren considerablemente.

Y también, como hemos visto en la primera parte de esta tesis, encontramos servicios que están ahí gracias a la integración de GitHub con Azure aprovechado todo el potencial y tecnología de la nube para ofrecer la plataforma ideal para cualquier desarrollador. Miremos el “GitHub Copilot" ha sido un game changer para muchas personas en la industria.

A medida que vaya mejorando Azure y su tecnología, mayor calidad de soluciones podrán implementarse en GitHub.

Seguramente ahora que OpenAI y Microsoft tienen una colaboración más estrecha, empezarán a desarrollar unas buenas cantidades de opcionalidades a incorporar a GitHub.

DYNAMICS

Dentro de Dynamics encontramos muchísimas sinergias, por ejemplo, Dynamics-Teams.

Pensemos en que cuando un empleado de atención al cliente necesita ayuda para resolver el problema, puede hacer un grupo en Teams con las personas que le puedan ayudar, mandarle el informe de lo que sucede, lo que ha hablado con el cliente, etc. Y el que esté en el grupo puede ver toda la información necesaria sin tener que abrir varias aplicaciones.

Parece una tontería, pero ahí se puede ver lo obsesionado que está Microsoft con la productividad.

Otro ejemplo, esta vez hablamos de la sinergia Dynamics-LinkedIn.

Aquí estamos hablando de una sinergia bastante potente. Por eso en la primera parte decía que, parece que LinkedIn no calza dentro del mismo segmento de Dynamics y Microsoft 365 pero ahora veremos que tiene mucho sentido.

Como sabemos Dynamics tiene dos soluciones particularmente buenas para conseguir una sinergia con LinkedIn, estamos hablando de Dynamics Marketing y Human Resource.

Con Dynamics Marketing y LinkedIn las empresas, además de poder publicar campañas de marketing en LinkedIn sin salirse de la plataforma también obtendrán una cantidad de datos enorme que otros CRM/ERP no podrían tener.

Al LinkedIn tener esa línea de negocio basada en la publicidad todos esos datos se integran a la perfección en Dynamics, ofreciendo una solución de publicidad mucho más completa que su competencia.

Además, en Dynamics Human Resource podrán publicar ofertas de trabajo desde la propia solución.

Si además, el trabajador tiene el perfil de LinkedIn conectado con el de Dynamics los datos que va a recibir la empresa sobre ese trabajador van a ser enormes, porque la empresa podrá corroborar la experiencia que tenga el trabajador, así como sus puntos fuertes e inclusos sus motivaciones y ambiciones, porque no solo queda registrada su carrera profesional, tener todos los datos que ha publicado o interactuado en en LinkedIn, hace que con analizar esos datos puedan saber más de esa persona que su propia familia.

¿Y si el trabajador no ha conectado nunca Dynamics a LinkedIn?

No pasa nada, aun así, que tenga perfil LinkedIn presenta beneficios a la hora de contratarlo, porque hay ciertos sectores en los que si no tienes un buen perfil en LinkedIn o no tienes las certificaciones que ellos ofrecen no los contratan.

Asimismo, LinkedIn, es una excelente fuente de las tendencias del mercado laboral, por lo que ofrece muchísimos datos a las empresas para que no se les escape nada a la hora de contratar.

Las otras sinergias reseñables dentro de Dynamics son las ya mencionadas en la primera parte, por lo que pasemos al siguiente producto.

TEAMS

Teniendo en cuenta que Teams es una plataforma para reuniones, tiene mucho sentido, que las sinergias que crea con los otros productos de Microsoft vayan enfocados a la colaboración y la automatización de procesos.

Este producto se integra muy bien en soluciones como Word, Excel o PowerPoint, pudiendo abrirlos dentro de la plataforma de Teams para que los usuarios no tengan que cambia de plataforma y puedan colaborar entre ellos.

Otra de las sinergias, es la reciente integración de la tecnología del famoso ChatGPT, donde esta tecnología recogerá notas de la reunión y, además, dará una lista de tareas al final de esta si es pertinente.

Sin duda, se vienen más sinergias con ChatGPT, la IA ha llegado a Microsoft (aunque lleva tiempo) para revolucionar las empresas.

SURFACE

He de admitir que en un principio no entendía muy bien el sentido de esta línea de negocios, bastante poco escalable, con nula ventaja competitiva, que lastra los márgenes, etc.

Sin embargo, tiene todo el sentido del mundo cuando piensas que Microsoft ofrece estos dispositivos a las empresas, para así poder ofrecerles de principio a fin todo lo que necesitan para su operativa.

Lo que hace Microsoft con estos dispositivos, es que se los da a las empresas para que no tengan que ir a ningún otro proveedor a buscar ese equipamiento y, además, se los dan con todos los programas de Microsoft ya instalados.

Aunque las empresas no los usen, los tienen ahí y los van a ver, lo que hace que muchos de ellos terminen por entrar para saber cómo son o lo que hacen y terminen adquiriendo esos productos.

GAMING

La principal sinergia que existe entre los productos relativos al gaming y el resto de la empresa es el cloud gaming. Del que vamos a hablar bastante ahora.

Y creo que, este punto es clave dentro del futuro de esta línea y del sector gaming.

Primero comencemos por imaginar como vemos el gaming hoy en día:

El gaming hoy en día, es a través de una consola u ordenador que nos permite jugar a diferentes juegos, esos videojuegos pueden ser comercializados principalmente de 3 maneras:

-Se vende de forma individual.

-El juego es gratis.

-A través de una suscripción con la cual tienes acceso a una gran variedad de juegos.

Bien, este último punto es el que nos trae al Cloud Gaming, pagas una suscripción y tienes acceso a una gran cantidad de videojuegos. Si además, te permito jugar a esos videojuegos sin tener que instalaros es que estás jugando en la nube.

FUTURO DE MICROSOFT

GAMING

¿Cómo puede el cloud cambiar el gaming tal como lo conocemos?

En mi opinión, el cloud más tarde o más temprano va a ser la norma en los videojuegos.

No tiene ningún sentido que sigan desarrollando consolas, cuando cada día hay más y más gente conectada a un internet de alta velocidad y estable.

A medida que pasen los años y con ello llegue internet de alta velocidad a prácticamente todo el planeta, las consolas dejarán de tener sentido. Si tienes en cuenta que Microsoft ofrece más de 100 juegos en la nube y puedes jugarlo desde cualquier dispositivo, con simplemente un mando, es absurdo pensar que la nube no aporta valor al usuario.

Incluso, si hacemos los cálculos de lo que supondría para un gamer, es tremendamente beneficioso para él. Tomemos en cuenta que una consola ronda los 500- 600€, eso es un gran desembolso inicial, después, añadimos los 70€ que puede costar un videojuego, más los 10€ por una suscripción para jugar en internet con sus amigos.

Eso nos da:

-Desembolso inicial de 550€

-1 Juego 70€

-1 año de suscripción 120€

TOTAL: 740€

Una persona que quiera jugar con sus amigos a un único juego en un año se gastará más o menos 740€, después de ese primer año “solo” serán 120€ siempre y cuando solo juegue a lo mismo.

La propuesta de valor del Cloud Gaming elimina este desembolso inicial, a cambio de una suscripción algo superior, en este momento son 15€, en la que no tendrá 1 juego tendrá decenas, incluso centenas de ellos.

Si hacemos cálculos de nuevo con esos 740€, destinando el dinero en pagar esta suscripción, y restándole el precio del mando. Con el cloud gaming esa persona, podrá jugar con sus amigos a decenas de juegos durante 3 años y 8 meses.

Todo ese tiempo podrá jugar en donde sea, siempre y cuando, tenga un dispositivo donde pueda instalar la aplicación. Sin tener que preocuparse por si se le rompe la consola, si tiene mucho polvo ,si se tiene que comprar la siguiente que salga al mercado o si tiene que actualizar/instalar el videojuego.

Incluso para los usuarios de pc es beneficioso, no se tienen que preocupar si su hardware es suficiente para jugar a “x” videojuego

Esto crea unos importantes cambios dentro del sector.

El efecto red deja de existir, de hecho, en los últimos años se ha ido disipando . esta ventaja competitiva con la introducción del juego multiplataforma.

Microsoft tiene mucha ventaja frente a PlayStation, ellos no tienen la infraestructura cloud necesaria para hacer frente a Microsoft por lo que tendrían que buscar alianzas y eso les afectaría a los márgenes.

Poco a poco se dejaría de desarrollar hardware, por lo que los márgenes operativos aumentarían considerablemente.

Obviamente todo esto es subjetivo, pero creo que por aquí va a ir el mercado gaming, al menos, en consola.

INTEGRACIÓN DE LAS IAs EN TODAS LAS LINEAS

Creo que pocas personas quedan por ver lo que ha hecho Microsoft en los últimos meses, está haciendo excelentes movimientos estratégicos dentro del mundo de la IAs. No como estrategia de marketing, sino usando todo ese potencial en completar su misión y obsesión, “empoderar a cada organización y persona en el planeta”.

Es aquí donde podemos ver de una forma clara como la misión de una empresa, la cultura y sus recursos convergen en un mismo punto, por eso creo que es esencial analizar todos los aspectos cualitativos de las empresas.

Satya Nadella lo tiene claro, así lo expresa en su libro cuando habla acerca de que la productividad mundial esta estancada, comenta que el PIB mundial crece a un ritmo del 2% frente a un 4% en el siglo XX y que si consiguiésemos los avances tecnológicos necesarios volveríamos a crecer a tasas más elevadas, él pone el foco en que este crecimiento vendrá de la Inteligencia Artificial, la computación cuántica y la realidad mixta.

Te preguntarás que por qué te comento esto, es para que tengas el contexto necesario para entender mejor hacía donde parece que se dirige Microsoft.

¿Hacia dónde se dirige esta empresa?

Sin duda alguna, se dirige a integrar estas nuevas tecnologías en todos sus productos.

Lo estamos viendo, va a salir la integración de ChatGPT y Bing, también han comentado la nueva integración de esta IA con Teams y lo siguiente seguramente sea Excel.

Llevan años mejorando sus productos, usando inteligencia artificial para sus servicios y poniéndola al servicio de la compañía. Es ahora cuando los usuarios y clientes van a tener un contacto mucho más estrecho con estas tecnologías.

Poco a poco nos familiarizaremos con ellas y veremos cómo se convierten en una parte imprescindible de nuestras vidas, o al menos eso quiere Microsoft. La integración con Teams es excelente, el tener una reunión y que una IA te haga un resumen de esa reunión y te asigne unas tareas (si es pertinente), es una mejora importante dentro del producto, que ayuda a aumentar bastante la capacidad de comprensión de esa reunión.

Esto de que te resuman la reunión con los puntos más importantes y te asignen tareas estaba solo al alcance de ejecutivos con empleados para esa labor, ahora estará al alcance de cualquiera

Y como esto, también llegarán a Excel otras funciones usando la IA para ahorrar tiempo y ser más productivos, que le puedas pedir a Excel que te haga una tabla, un gráfico especifico o una fórmula podría ser lo siguiente.

Pero claro, aquí vemos un problema, tener que escribir todo eso para que lo haga es un problema, porque para escribir que me haga una formula donde me del CAGR de los ingresos de los últimos 10 años lo hago yo y no pierdo el tiempo. Es aquí donde entra en juego la compra estratégica de Nuance, que tiene uno de los mejores softwares de reconocimiento de voz del mundo.

Es mucho más interesante y productivo que para pedirle algo a la IA sea a través de la voz, hablamos mucho más rápido que escribimos o hacemos cualquier tarea mecánica.

Por lo que, en un futuro próximo, Microsoft terminara incorporando o mejor dicho uniendo todas las tecnologías que ha ido desarrollando y adquiriendo para integrar en sus productos una IA conversacional a la podamos pedirle cosas de manera oral.

Personalmente, creo que las IA conversacionales a través de voz tienen muchísimo más sentido que las que estamos viendo hoy en día. Evidentemente, creo que falta mucha mejora para que esto se lleve a cabo, pero es algo que pasará tarde o temprano, no tiene sentido que tengamos una IA en PowerPoint y tengamos que escribir como queremos que nos haga la presentación, sí, esa IA nos ahorrará tiempo, pero ni de cerca nos va a ahorrar lo mismo si lo escribimos que si se lo podemos comunicar de forma oral.

Por lo tanto, creo que esto encaja a la perfección con la misión y con la cultura de la empresa. La innovación, la colaboración y la obsesión por mejorar la productividad dará como consecuencia la integración de las IA conversacionales dentro de los servicios y productos de Microsoft.

COMPETENCIA

Microsoft 365- Google Workspace

Google Workspace le había quitado cuota de mercado y muy rápido a Microsoft 365 (Office), gracias a que era mucho mejor plataforma para colaborar y con todos los productos en mismo lugar.

A pesar de eso, Microsoft ha reaccionado y debo decir que después de usar varias semanas Microsoft 365 no tiene nada que envidiar a Google Workspace.

Al final están muy igualados, no hay grandes diferencias entre ambos, lo más destacable es que Google tiene la ventaja de tener el botón en la esquina superior derecha del buscador, que hace que sea mucho más rápido acceder a esta plataforma, y Microsoft 365 tiene una plataforma con unas funciones más avanzadas.

DYNAMICS-SAP- ORACLE- SALESFORCE

En este caso Microsoft tiene mayor cuota de mercado que SAP y Oracle, pero menos que Salesforces por muy poco.

La principal ventaja que tiene Microsoft frente a estas soluciones es su integración con otras soluciones como puede ser Azure, la Power Platform o Microsoft 365. Lo que la hace una plataforma mucho más completa, además, es mucho más intuitiva que el resto.

Ya hemos visto el poder de la Power Platform en la primera parte. Cualquier plataforma que no tenga algo similar no puede competir con Dynamics. Si a eso le añadimos que si la empresa tiene contratado Azure tiene muchísimo más sentido que tengan Dynamics, veo bastante difícil que estos competidores ofrezcan más valor para el cliente.

AZURE- AWS - GOOGLE CLOUD

De este segmento ya hemos visto en la primera parte como el mercado está dominado por 3 grandes players y continuará siendo así por mucho tiempo debido a las grandísimas barreras de entrada del sector y sus fuertes ventajas competitivas.

De este modo vamos a hablar un poco de la situación de Microsoft frente al resto de proveedores.

Por un lado, vamos a hablar de su posición frente a Google.

Google al ser la última de estas 3 grandes compañías de servicios cloud en incorporarse es la que menos cuota de mercado representa. También hay que tener en cuenta que es la plataforma cloud menos completa de las 3 aunque están mejorando a un gran ritmo y siempre habrá que preocuparse e este gigante tecnológico.

Sin embargo, como veremos más adelante en las ventajas competitivas, este sector goza de un gran coste de cambio, por lo que es bastante difícil que le quite cuota de mercado a Microsoft si no ofrece un mejora exponencial.

Además, es la única de las 3 que no es rentable por el momento, seguramente, debido a que están buscando atraer a más clientes que el resto, con unos precios inferiores y que están invirtiendo en construir muchos centros de datos para alcanzar a sus homónimas.

Por otro lado, tenemos a AWS, quien es el rey del sector. Fueron los primeros en llegar al sector y el que tiene la plataforma de la nube más completa por el momento y de precio similar. Es cierto que tiene menos centros de datos que Azure y eso les puede pasar factura a la hora de adquirir nuevos clientes en regiones donde Azure ya está operativo, no creo que esa sea la razón por la que Azure pueda quitarle cuota de mercado a AWS.

Aun así, la elección del proveedor del cloud va a depender mucho del tipo de empresa, una empresa con productos de Microsoft tiene bastante ventaja al usar la Azure, se integra todo mucho mejor dando mejores sinergias.

Por lo que entre más empresas usen productos de Microsoft mayor va a ser la disposición a adoptar los servicios de Azure.

Por esta sencilla razón, teniendo en cuenta los servicios que ofrece Microsoft y el coste de cambio que tiene este sector, dudo mucho que Microsoft no siga siendo uno de los principales players en el largo plazo.

Para finalizar, les dejo con este interesante grafico que realizó @Giuliano_mana para su tesis.

WINDOWS - iOS - LINUX

Poco hay que decir acerca de estos competidores, Apple lo está haciendo muy bien pero no tiene grandes diferencias con Windows, en este caso que Windows tenga esa cuota de mercado digna de un monopolio es más bien por las alianzas y contratos con empresas que fabrican ordenadores y porque a la gente no le gusta cambiar lo que funciona.

Linux por el contrario sí que tiene unas diferencias importantes frente a Windows, pero está bastante más enfocado a desarrolladores, por lo que no peligra el producto de Microsoft.

XBOX - PlAYSTATION

Este es un sector bastante competitivo con muchos competidores, pero Microsoft tiene como principal competencia a Sony con su PlayStation.

Aunque como hemos dicho antes, Microsoft está mucho mejor posicionado para la disrupción del cloud en el mundo del gaming, hoy por hoy la batalla de las consolas la ha ganado Sony.

En este momento, no existen grandes diferencias a nivel de Hardware, sin embargo, el efecto red de Sony ha hecho que siempre se vendan más PlayStation que Xbox.

En este sector las compañías pueden competir o bien por consolas (Hardware) o por los títulos que ofrezcan (juegos).

Por lo que para decantarse entre una y otra es algo muy subjetivo, pero como he dicho antes, en este sector el efecto red es importantísimo y Sony le ha ganado la batalla a Microsoft durante muchos años.

Es posible que con la entrada del Cloud Gaming le den la vuelta a la tortilla.

ADQUICISION DE ACTIVISION BLIZZARD

$68,7Bn EL MOVIMIENTO MÁS GRANDE EN LA HISTORIA DE LOS VIDEOJUEGOS.

Es normal que un movimiento tan grande preocupe a los reguladores, no es algo usual dentro del sector lo que les lleva a preocuparse por que pueda ser una compra que derive en que Microsoft tenga demasiada influencia en el sector gaming y sobre todo el Cloud Gaming.

Les preocupa que vuelvan esos videojuegos exclusivos y que las demás empresas del sector se queden sin juegos importantes para ellos. Debilitando así al mercado y terminando los jugadores siendo arrastrados a jugar a esos juegos desde plataformas de Microsoft.

El regulador quiere compromisos para que esto no pase, Microsoft ya ha ofrecido el trato de 10 años de Call of Duty en Playstation, pero parece que con eso no les basta.

Por un lado, Xbox no tiene una posición dominante en consolas, no tiene una posición dominante en ingresos ni márgenes dentro del sector del gaming, no tiene los exclusivos más exitosos en su biblioteca, no tiene más usuarios que Play o Nintendo.

Por otro lado, Activision tiene muy poca o ninguna presencia en Nintendo, entonces:

¿Por qué los reguladores están protegiendo la posición dominante de PlayStation? ¿Tienen sentido sus preocupaciones? ¿Puede Microsoft terminar teniendo una posición dominante dentro del Gaming?

La primera pregunta es la que Microsoft lanzaba a la FCT y es la que va a usar para toda su defensa. En parte es cierto, Microsoft no tiene una posición dominante en el sector gaming de ninguna de las formas en la que la mires.

También se van a defender poniendo de ejemplo cuando compraron Minecraft, nunca lo quitaron de ninguna plataforma, al revés, lo han llevado hasta a Netflix. Por lo que, tienen bastante buenos argumentos y datos para corroborarlo, además, no tendría sentido quitar Call Of Duty de Playstation cuando es la plataforma en la que más ingresos genera ese título.

Pero las preocupaciones del regulador no vienen de aire, Microsoft está creando un catálogo de videojuego enorme, en los últimos años ha comprado numerosos estudios con videojuegos bastante famosos y los ha ido integrando en su modelo de suscripción, algunos incluso los ha hecho exclusivos y eso de cara a construir un servicio de Cloud Gaming es una gran ventaja.

Por lo tanto, las sospechas están fundamentadas, el problema es que hay argumentos y datos por ambas partes, pero, miremos la siguiente foto:

Es que, aun con la compra de Activision Blizzard, Microsoft no tiene una posición dominante dentro de los estudios de videojuegos, aún quedan muchísimos estudios con videojuegos de altísima calidad, que tiene igual o más público que Call Of Duty.

Por ejemplo,

- EA y todos los juegos de deporte (FIFA, NBA, MLB, UFC), también Battlefield

- T2 con GTA o Red Dead Redeptiom

- Ubisoft y Assasins Creed o Far Cry

Y esto decía Microsoft sobre los exclusivos de Sony (Spierman, The Last of Us, God of War, etc):

"El contenido exclusivo de Sony no solo es más exitoso que el de Microsoft, sino que también recibe mejores calificaciones de los expertos de la industria: la puntuación media de Metacritic para los 20 juegos principales de exclusivos en 2021 fue 87/100, frente al 80/100 para Xbox".

Por lo tanto, queda un largo camino por recorrer en las negociaciones de Microsoft y los reguladores.

Lo bueno, es que están poniendo el foco en Call of Duty y sin embargo, esta compra es más interesante para Microsoft por la parte del Candy Crush, Microsoft nunca ha conseguido tener un juego de móvil exitoso y este sería el camino para empezar a crecer en este nicho, un nicho mucho más grande que el de consolas y mucho menos exigente.

En el siguiente grafico se muestra los ingresos generados por la Activision Blizzard por plataforma.

Vemos como el segmento que más crece es el de móvil llegando a ser una parte considerable dentro de los ingresos de la compañía.

Como último dato decir que King, el estudio detrás de Candy Crush, tiene más del doble de MAUs que Activision, 240 vs 107 millones respectivamente, por lo que a Microsoft le tiene que interesar y mucho, esta compra por la parte de entrar en los videojuegos para móvil.

Bien, llegamos al final de este apartado:

¿Es posible la compra?

Sí, pero Microsoft va a tener que dar para poder recibir, los reguladores van a querer que Microsoft de certezas sobre lo que sucederá con Call of Duty, que es donde tienen el foco, van a querer tener tratos y acuerdos para que la adquisición no suponga la pérdida del título en la plataforma de Sony o un empobrecimiento de la oferta o el servicio en la misma.

También, va a ser importante como van a llevar el tema del Cloud, donde tengo más incertidumbre a pesar de ser optimista, porque como he dicho anteriormente, creo que Microsoft está muy bien posicionada para liderar este nuevo mercado. Supongo que los reguladores querrán que los títulos de Activision Blizzard no estén en exclusiva en la nube de Microsoft tampoco.

Como he dicho, a Microsoft le debería de interesar bastante la compra por la parte del estudio King, por lo que mientras esté el foco en Call of Duty es una buena oportunidad para la empresa, ya que va a tener mayor flexibilidad a la hora de negociar.

MOATS

BRAND VALUE

Microsoft es la tercera empresa con mayor valor intangible del mundo, solo por detrás de Amazon y Apple. Gracias a la calidad de sus productos, su servicio al cliente y su enfoque corporativo, hace que los productos de Microsoft se perciban como productos de calidad, que cumplirán con las expectativas y que siempre tendrán un buen soporte para solventar cualquier problema que le surja al cliente.

EFECTO RED

Dentro de los productos de la empresa encontramos varios con esta ventaja.

Microsoft 365

Entre más personas usan Excel mayor va a ser el interés de las empresas por usar ese producto al que ya están acostumbrados la mayoría.

Windows

Que decir de este efecto red, todos lo hemos usado, entre más empresa lo usen menos se va a dejar de usar, incluso a los desarrolladores les interesa hacer los programas para Windows y no para Linux, por simple cuota de mercado, tienen un mayor número de clientes potenciales.

Gaming

Entre más amigos tengas en la Xbox, más querrás estar ahí para jugar con ellos y menos te querrás ir a otra consola. Aunque es una ventaja que está perdiendo poco a poco como hemos comentado antes por los juegos multiplataforma.

LinkedIn

Se cuenta solo, una red social diseñada para el mundo laboral. Entre más empresas contraten a través de LinkedIn mayor talento habrá en la plataforma y a mayor talento más empresas irán ahí a contratar.

GitHub

Más o menos lo mismo que LinkedIn, al fin y al cabo, es como una red social, entre más usuarios, más código disponible en sus librerías, más colaboración, entre más se use “Copilot” mejor se hará y más personas querrán usarlo. Al usarlo más y más personas hace que las empresas también lo usen porque sus empleados están en contacto con la plataforma.

Esta ventaja competitiva hace que para Microsoft sea más fácil lanzar nuevos productos o servicios dentro de estas líneas de negocio, pensemos en lo sencillo que se adoptó Teams.

SWITCHING COST

Azure

Ninguna empresa se puede permitir migrar su nube de Azure a AWS, por ejemplo, el simple coste que tiene el tener que migrar todos eso datos de una nube a otra para el poco beneficio que les puede ofrecer, lo hace inviable.

No solo a nivel económico, sino que, además, los programas que la empresa haya desarrollado o integrado, lo ha hecho en la estructura de la nube de Azure, no en la de AWS, por lo que el tener que integrar esos programas en otra nube sería una locura.

Dynamics

El coste de cambio aquí es también bastante elevado. El tener que ir a otra plataforma donde la interfaz no la conocen, adaptarse a ese nuevo programa y perder todos los beneficios de las tecnologías como la Power Platform hace muy difícil a las empresas cambiar a Dynamics.

He hablado con una persona que se encarga de integrar Dynamics en las empresas y me ha dicho que una vez entran no se van, porque tienen una plataforma tan completa y tan sencilla para personas que no estén familiarizadas con ellas, que no tiene competencia. Además, me comentó que algunas empresas habían dejado de usarlas pero que al final todas volvieron a Dynamics.

Windows

Es que sin lugar a dudas ninguna empresa va a usar otro sistema operativo para sus ordenadores, todo el planeta está familiarizado con este sistema operativo, no es rentable cambiarlo y hacer que todos tus empleados se adapten, se perdería una productividad enorme.

Además, que no hay gran diferencia entre SO como para tener beneficios notorios, salvo que sea una empresa de solo desarrolladores.

PRICING POWER

Este princing power vienen de 2 fuentes y pueden ser que ambas estén en un mismo producto.

-Productos esenciales

-Productos con un valor percibido muy superior al coste

En los productos esenciales tenemos:

Dynamics

Azure

Microsoft 365

Windows

Ninguna empresa que tenga estos productos puede prescindir de ellos porque mermaría su productividad de forma terrible.

En productos con un valor percibido muy superior al coste tenemos:

GitHub Copilot

Xbox Game Pass Ultimate

En cualquiera de estos productos el cliente percibe un valor muy superior de lo que está pagando.

Solo por poner unos ejemplos, GitHub Copilot cuesta solo 10$ al mes, he leído a muchas personas diciendo que sí duplicasen el precio lo seguirían pagando sin dudarlo.

Xbox Game Pass Ultimate cuesta unos 15$ al mes y ofrece más de 100 videojuegos, servicio en línea y acceso a jugar en la nube, creo que tienen bastante margen para aumentar su precio.

FUNDAMENTALES

En este apartado vamos a comentar los puntos que, a mi parecer, son los más importantes a la hora de analizar cuantitativamente Microsoft.

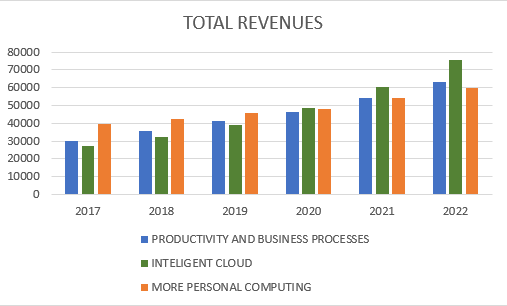

INGRESOS

Microsoft tuvo unos $198 Billions en ingresos este pasado año 2022, con un CAGR en los últimos 5 años del 12% y un margen grueso del 67% en el mismo periodo.

Nadie diría que es una empresa que lleva casi 50 años en el mercado.

¿De qué segmentos provienen estos ingresos?

Pues la verdad que los ingresos se reparten muy bien entre los distintos segmentos, pero este año el primero es el de “Inteligent Cloud”, aunque si nos vamos tan solo 3 años atrás vemos como el que más aportaba era el segmento de “More Personal Computing”, esto va a tener una gran importancia en la tesis más adelante

.

Y es que si vemos la evolución que está teniendo el segmento del Cloud es algo impresionante.

Pero es más impresionante cuando descubres que es el segmento que más va a seguir creciendo en los próximos años (doble digito, por cierto) y ves los márgenes operativos que tiene, aun siendo un segmento intensivo en capital.

Les dejo abajo unos gráficos para que observen los altos márgenes operativos de los que goza la compañía:

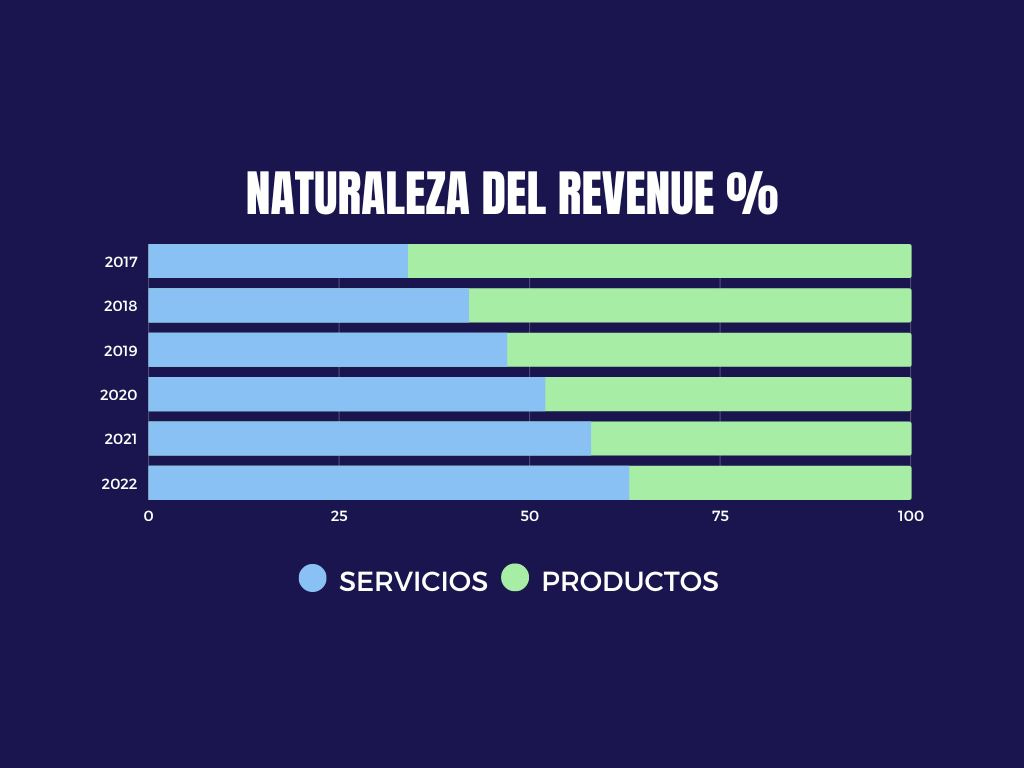

¿Son recurrentes los ingresos?

Si, de hecho, hoy lo son más que ayer, porque cada vez los servicios pesan más dentro de los ingresos.

Pero es que, además, no son servicios de entretenimiento, es que son servicios que las empresas necesitan sí o sí para funcionar.

Imagina que pasaría si las empresas no pudiesen usar Azure, Microsoft 365 o Dynamics. ¿Qué les pasaría? ¿Se pueden permitir dejar de usar estos servicios?

No pueden, las empresas que ya están usando estos servicios difícilmente pueden dejar de usarlos, pueden reducir algo el presupuesto que destinan para ellos. Pero son servicios esenciales para el negocio, el coste que les genera perderlos es muy superior al que les genera pagarlos.

Te dejo un gráfico para que veas como ha ido creciendo los servicios dentro de Microsoft.

Con esto pasamos al siguiente apartado.

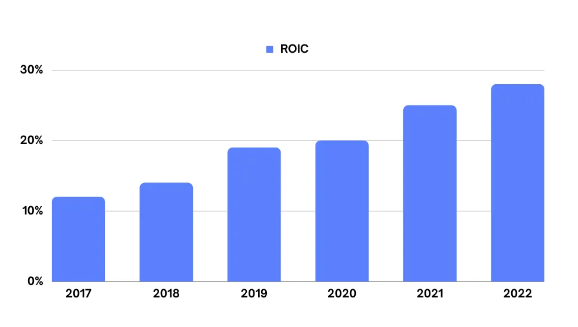

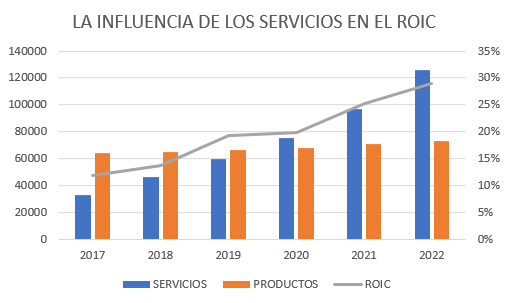

ROIC

¿Cómo ha crecido tanto el ROIC? Es la pregunta que nos surge, bien, veámoslo

Que la empresa esté aumentando el ROIC llegando a casi un 30% en 2022 no es casual, se debe principalmente a lo que hemos comentado, que los ingresos por servicios cada vez representan más de la compañía. Y como estos ingresos tienen márgenes EBIT mucho más elevados que los productos, ayuda al crecimiento de este ratio.

Los servicios no son líneas de negocio tan intensivas en capital (excepto el cloud) como pueden ser los productos, además son ingresos bastante recurrentes, por lo que, no necesitan invertir tanto como cuando se dedicaban a vender licencias, lo que hace que el denominador no aumente al ritmo que lo hace el numerador y eso proporcione a la empresa unos ROICs mucho más elevados.

En el gráfico se puede apreciar como a medida el peso de los servicios ha ido creciendo también ha ido aumentando el ROIC

DEUDA

La empresa tiene un sólido balance, careciendo de deuda a C/P y teniendo algo de deuda a L/P, pero muy poco, de hecho, es tan poca deuda, que la empresa no tiene deuda neta sino unos $57 Billions de caja neta.

Por lo que podemos decir que la empresa está ampliamente saneada y goza de una posición bastante sólida.

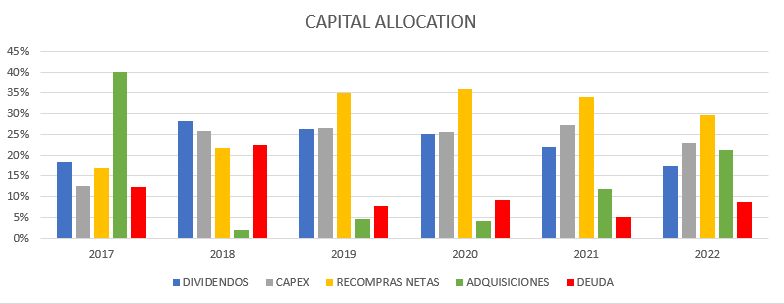

CAPITAL ALLOCATION

Ahora vamos a habla acerca de a dónde va a parar el capital que genera la empresa.

Principalmente va a 5 partidas:

Pago de deuda

Recompras netas

Capex

Adquisiciones

Dividendos

La deuda

Como hemos visto en el apartado anterior la empresa tiene algo de deuda, pero nada significante por lo que, salvo uno de los últimos 5 años, capital que se ha empleado en el pago de la deuda ha sido bastante bajo.

Las recompras

Es una partida importantísima dentro del uso que le dan al capital que genera la empresa. Esto es tremendamente beneficioso para el inversor pues cada año tiene mayor parte del pastel. Si medimos el cambio en las acciones en circulación nos damos cuenta que el CAGR de los últimos 5 años ha sido del -1%.

Esta para mí es una de las mejores formas de recompensar al accionista.

El capex

Aunque la empresa no distingue entre Capex de mantenimiento y de crecimiento, podríamos usar la D&A como Capex de mantenimiento, lo que nos daría que la empresa para funcionar necesita unos $14,4 Billions y unos $9,4 Billions los ha usado para crecer.

Este Capex se destina principalmente a los centros de datos que Microsoft utiliza para porder dar los servicios que ofrece su ecosistema.

Las adquisiciones

Es bastante conocido que esta empresa es bastante activa en M&A y lo podemos ver dentro del gráfico anterior donde cada año se destina una parte a las adquisiciones.

Es la partida más inestable dentro de este desglose, pero es lógico, ya sabemos que a Microsoft no le tiembla la mano a la hora de soltar billetes para comprar algún buen negocio que integrar a su ecosistema.

Los dividendos

Por último, la partida de dividendos, personalmente los dividendos no me gustan. No me parece el mejor uso que se le puede dar al capital de la empresa, prefiero que lo reinviertan en el propio negocio, creo que así pueden aportar mucho más valor para el accionista a L/P.

Aun así, entiendo que la empresa lo haga, tiene casi 50 años, la mayoría de los grandes accionistas ya han esperado suficiente, y, al fin y al cabo, es una forma de recompensarlos por lo que bueno, siempre es mejor que nos den dividendos a que los tiren en Nokia.

Por último, te dejo una tabla para que veas qué % representan estas partidas sobre los ingreso

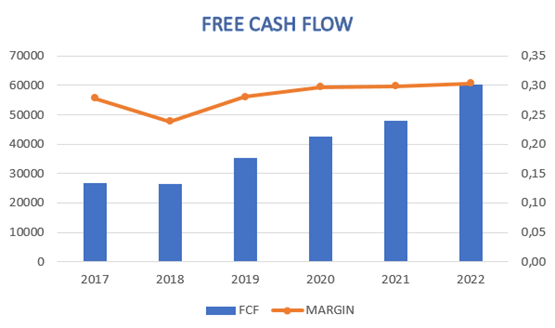

FREE CASH FLOW

Al analizar el FCF vemos como tiene un margen del 30% sobre el EBIT y una tasa de conversión EBIT a FCF del 129% como promedio de los últimos 5 años.

Lo más destacable es la estabilidad de sus márgenes, lo que lo hace más predecibles.

En este gráfico que te dejo aquí abajo puedes ver el crecimiento del FCF y sus márgenes sobre el EBIT.

VALORACIÓN

En este apartado vas encontrar dos formas de valorar la compañía:

SUMA DE SEGMENTOS

He decidido hacer una primera valoración por suma de segmentos, ya que la compañía tiene líneas de negocio en mercados bastante distintos uno de otros y creo que esta es una de las mejores formas para valorarla.

En la tabla de abajo verás cómo lo he calculado, he usado el múltiplo EV/EBIT para valorar cada segmento y he de decir que he sido bastante conservador tanto en el crecimiento del EBIT como en el múltiplo.

Para que te hagas una idea, ninguno de los 3 segmentos ha tenido crecimientos del EBIT inferiores al 20% año a año, y yo al único segmento que llego a ponerle un 20% es al Cloud, por obvias razones.

Además, con el múltiplo he sido bastante conservador, pues si llegados a 2027 sacas el múltiplo ponderado EV/EBIT da 18x aproximadamente, muy por debajo de la media de los últimos 5 años de Microsoft que ha sido unas 23x.

De hecho, hoy cotiza a unas 21,5x, aunque yo en la tabla he querido ver como saldría el precio objetivo para este año si la valorase con los mismos múltiplos con los que la voy a valorar en 2023.

Por último, decir que los múltiplos no están elegidos al azar, he tenido en cuenta los múltiplos EV/EBIT de cada mercado dentro de los segmentos y teniendo en cuenta su peso y queriendo ser conservador he llegado a esos múltiplos.

Como vemos a pesar de todo lo dicho anteriormente la empresa presenta un upside del 57% o lo que es lo mismo un CAGR a 2027 de 9,4% sin dividendos y 10,19% con dividendos.

Con los dividendos también he querido ser conservador y he calculado todo como si los dividendos no creciesen. Asimismo, todos sabemos que Microsoft suele recomprar acciones cada año, en concreto una media del 1%, también he sido conservador en este aspecto y he omitido que tengan recompras netas los próximos 5 años.

Como ves he sido bastante conservador y aun así presenta una oportunidad interesante cuanto menos.

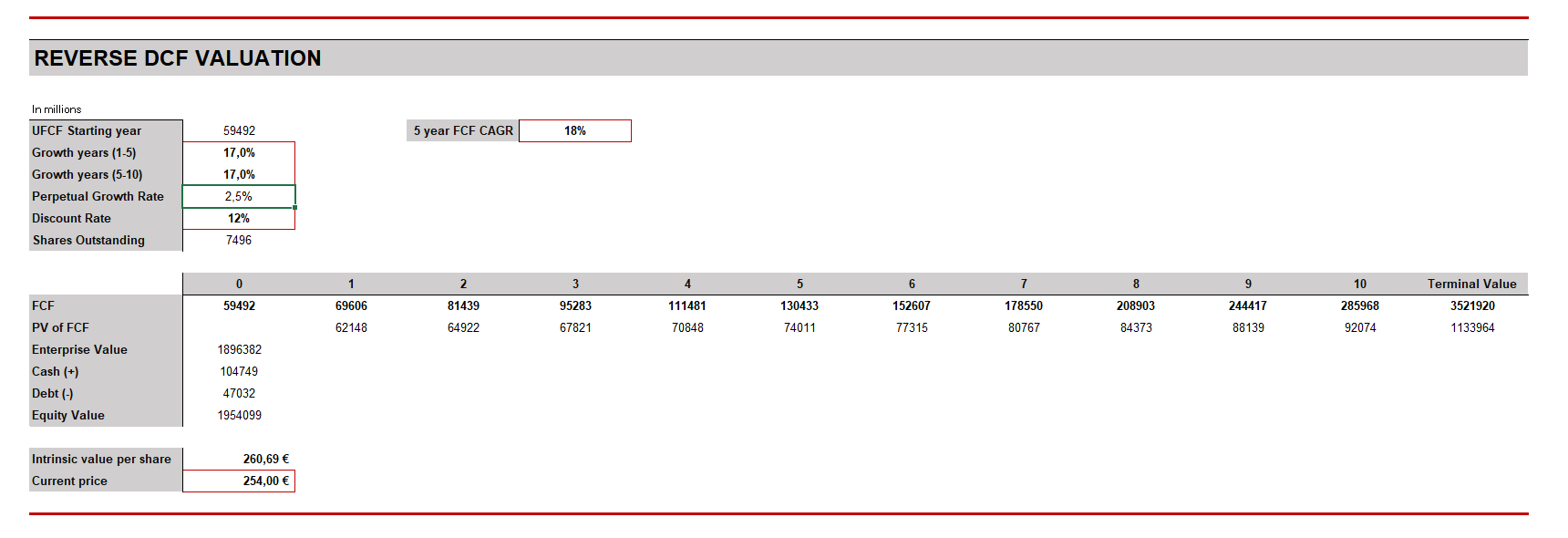

Revese DCF

Con este método de valoración lo que quiero ver es a cuanto debería de crecer el FCF para que el precio de hoy estuviese justificado.

A los precios actuales ($254 al día en el que hago la tesis) con un Terminal Growth Rate del 2,5% y un Discount Rate (WACC) del 12% (bastante exigente para una empresa de la calidad de Microsoft) la empresa tendría que crecer su FCF al 17% cada año para que esté justificada su valoración a día de hoy.

En sus últimos 5 años el FCF ha crecido al 18% de CAGR, parece que está algo justo, pero si medimos los últimos 4 años del FCF se va al 23% de CAGR, si también consideramos que la línea de negocio que más genera es la que más rápido está creciendo, y que prácticamente todas las líneas de negocio de la compañía están creciendo a doble digito, además de que cada vez más parte de los ingresos viene de los servicios, que tienen una tasa de conversión a FCF más elevada que los productos, ya no se ve tan complicado.

¿Existe posibilidad de que Microsoft pueda seguir creciendo su FCF a ritmos superiores del 17%?

Por las razones que he argumentado antes, no lo vería descabellado para nada.

RIESGOS

· Salida de hombre clave (Satya Nadella)

· Mala integración de nuevas tecnologías en sus productos

· Pocas barreras de entrada en algunos de sus servicios

· Leyes antimonopolio

· Grandes inversiones en el Cloud que no den sus frutos

· Adquisición errónea.

· Problemas con la seguridad y la protección de datos

Y hasta aquí la segunda parte de la tesis de Microsoft.

Si te ha gustado este segundo apartado, crees que podría interesarle a alguien o, simplemente, quieres ayudarnos a difundir nuestro trabajo, puedes hacerlo en el siguiente enlace:

¡Nos vemos en la próxima tesis!

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

DISCLAIMER: Esta tesis no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Realizado por Sualem Betancor Quintana.

Fantástica segunda parte Sualem!!! Lectura muy agradable y acompañada de toneladas de información.