¿Sería Dios un Buen Gestor de Fondos?

Ni siquiera él se libraría de ser despedido unas cuantas veces.

Tiempo de lectura: 5-10 minutos.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y en el artículo de hoy voy a comentar qué tal lo haría Dios como gestor de fondos de inversión. Desde el ámbito académico, se suele vincular la volatilidad con el riesgo, lo cual considero incorrecto desde mi punto de vista.

Por lo que me propongo demostrar que ni siquiera Dios puede evitar la volatilidad.

¡Prometo ser lo más breve y ameno posible!

Por cierto, me ayudarías mucho si contestaras a la siguiente pregunta:

En caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un enlace para que puedas descargarlo facilmente:

Antes de empezar, permíteme aprovechar para invitarte a suscribirte al Substack de World Stocks (si aún no lo has hecho). Nuestra intención es subir tesis, artículos de inversión y reflexiones de, como mínimo, este nivel de profundidad y calidad.

ARTÍCULO HABLADO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

El objetivo de este artículo es demostrar algo tan sencillo como que ni siquiera DIOS sería capaz de componer capital a largo plazo eliminando la volatilidad de la ecuación.

La volatilidad es el precio que hay que pagar por obtener rendimientos superiores a largo plazo.

Antes de comenzar, me gustaría señalar que la idea de este artículo se originó a partir de la lectura de un artículo muy interesante titulado “What if God was a hedge fund manager?”1 escrito por

, el cual recomiendo seguir porque tiene contenido de muchísima calidad:

Me gustó tanto el artículo, que decidí elaborar uno en español para la comunidad de inversores hispanohablantes. Es importante destacar que este artículo ha sido una fuente de inspiración temática, y su contenido se basa en diversos artículos de terceros que se mencionarán al final del mismo para aquellos interesados en profundizar aún más.

Dicho esto, ¡pongámonos manos a la obra!

EL DON QUE TODOS QUERRIAMOS TENER

Si pensáramos en aquella habilidad deseada por todo inversor, esta sería la capacidad de saber con antelación qué empresas van a ser las ganadoras del futuro y cuáles van a ser las perdedoras. Por desgracia para los mortales, el único “ser” capaz de conocer esto es Dios (visto como una figura omnipresente).

Está claro que Dios como inversor a largo plazo sería capaz de batir al mercado sin ningún problema, pero la pregunta que se hicieron hace años los compañeros de Alpha Architect es si sería tan bueno como gestor de fondos de inversión.

En concreto, la pregunta que se hicieron fue la siguiente:

“Si Dios es omnipotente, ¿podría crear un fondo de estrategia de inversión activa a largo plazo tan buena que nunca pudiera ser despedido?”2

La respuesta tras los resultados fue sorprendente:

“Dios sería despedido”

Profundicemos un poco más.

CREANDO EL PORTFOLIO PERFECTO

“Aunque reconocemos que el mercado es, en general, bastante eficiente, es importante que los inversores comprendan que la búsqueda de rendimientos superiores a los del mercado a largo plazo requiere una tolerancia a los rendimientos inferiores sustanciales en horizontes temporales más cortos.”3

El legendario inversor Bill Miller compartió estas palabras en un artículo que abordaba la necesidad de la volatilidad para lograr rendimientos superiores a largo plazo.

En concreto, Miller comenta que la pregunta más común que suele recibir por parte de sus clientes es: "¿Por qué a 'X' le está yendo tan mal?", refiriéndose a una acción en concreto o una de sus estrategias. Según Miller, esta pregunta tiene una premisa defectuosa, ya que presupone que las fluctuaciones recientes de precios tienen una justificación fundamental.

Ante este tipo de comentarios, siempre suelo hacer referencia al padre del value investing:

“A corto plazo, el mercado es una máquina de votar que permite que el capricho, el miedo y la avaricia dictaminen el signo de los votos. Pero, a largo plazo, el mercado es una máquina de pesar que valora una empresa de acuerdo con el peso de su valor intrínseco”

- Benjamin Graham

Posteriormente, Miller hace mención al artículo de Alpha Architect como argumento principal para demostrar que, incluso si se conocieran las empresas que tendrían un mejor desempeño a largo plazo, nadie estaría exento de la volatilidad, ni siquiera Dios.

Dios, como inversor a largo plazo que sabe exactamente qué acciones tendrán el mejor desempeño, comprará solo aquellas compañías que fueran a tener un desempeño superior durante los próximos cinco años y reequilibrará la cartera solo una vez cada cinco años mediante el mismo proceso de selección. Con esta habilidad, no es sorprendente que sea capaz de pulverizar al mercado entre 1927 hasta 2016:

No obstante, a pesar de que Dios haya batido al mercado durante casi 90 años (29,37% CAGR vs 9,87% CAGR del S&P500), este no ha podido librarse de la volatilidad ni de las grandes caídas, llegando a ser superiores a las del índice de referencia en algunos años.

Por ejemplo, durante el periodo comprendido entre el 31/3/2000 - 31/3/2001, la estrategia de Dios habría generado una pérdida del -34,0% frente a la caída del S&P 500 del -21,5%. Es decir, durante ese periodo (y con la cartera perfecta a largo plazo) Dios habría tenido un rendimiento inferior al del índice de referencia del -13%.

Sin lugar a duda, Dios hubiera sido despedido por algunos participes como gestor de su patrimonio durante este periodo.

Sin embargo, hemos comentado que Dios es omnipotente y conoce tanto las empresas ganadoras como las perdedoras, lo que llevó a los compañeros de Alpha Architect a hacerse la siguiente pregunta:

“¿Qué tal si creamos un fondo de cobertura gestionado por Dios?”

Es decir, en el nuevo estudio Dios sería capaz de ponerse largo de las empresas ganadoras y corto de las perdedoras, lo que ayudaría a reducir bastante la volatilidad gracias a esta cobertura. La rentabilidad de Dios contra el S&P 500 en este caso es demoledora:

Claramente los resultados son espectaculares, con rendimientos anualizados del 46,23% vs 9,87% del S&P 500 durante 90 años. Claramente, este tipo de resultados no son sostenibles a largo plazo, ya que mantener un ritmo de composición de capital tan elevado durante tanto tiempo te convertiría prácticamente en el propio mercado. Cuando eres el mercado, no puedes superarte a ti mismo.4

Esa es la razón principal por la que a Buffett le cuesta batir cada vez más al mercado: las leyes económicas se lo impiden.

Te dejo el enlace a un artículo muy bueno sobre la imposibilidad de batir al mercado para siempre de los compañeros de Alpha Architect: pincha aquí.

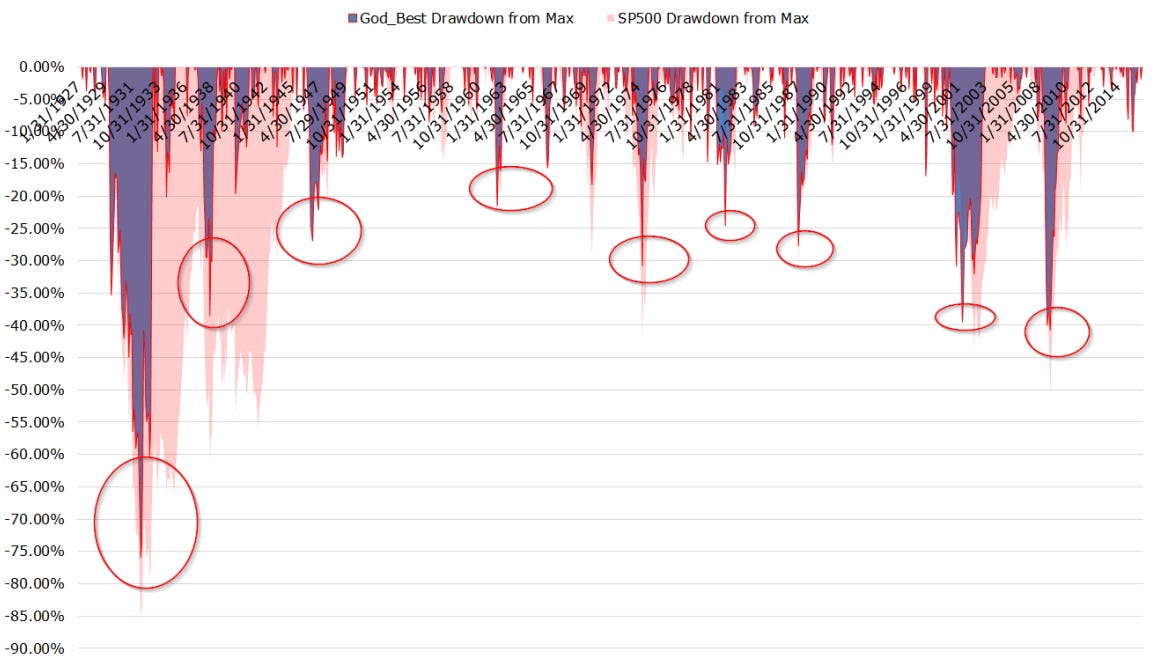

Sin embargo, a pesar de que la cobertura “perfecta” redujera la volatilidad, sigue sin estar exenta de ella:

De hecho, gracias a esta estrategia de cobertura, la cartera Largo/Corto de Dios se desvincula aún más del mercado. Durante el periodo comprendido entre febrero de 2009 y agosto de 2009, logró obtener un rendimiento del -41,9%, mientras que el S&P 500 aumentó un +39,9%. Esto implica un desempeño del -81% en comparación con su benchmark en tan solo seis meses.

“Evidentemente, una parte sustancial de sus inversores le habrían declarado senil y le habrían despedido al final de ese periodo, lo que se habría traducido en pérdidas realizadas y en una enorme cantidad de rendimientos superiores a los previstos”

- Bill Miller.

Por si esto fuera poco, observa esta gráfica que muestra la rentabilidad anualizada relativa a 1 año entre la cartera Long/Short de Dios y el S&P 500:

En palabras de Wesley Gray, autor de este artículo en Alpha Architect:

“Lo que pone de relieve el gráfico es que incluso Dios sería despedido varias veces. El rendimiento relativo del fondo de cobertura de Dios suele ser pésimo y seguramente sería portada de Barron's o del WSJ en múltiples ocasiones a lo largo de su carrera.

¡El índice de referencia se comería su almuerzo en múltiples ocasiones - a menudo siendo batido por 50 puntos porcentuales!”

Lo que me supuso un cambio de paradigma tras leer este artículo es que hablamos de "la cartera perfecta” de Dios. Ni siquiera Dios, sabiendo de antemano quienes son los ganadores y perdedores de los próximos 5 años, es capaz de batir de manera consistente al mercado eliminado la volatilidad.

CONCLUSIONES

Las conclusiones a este experimento son muy reveladoras. La primera es que nadie puede librarse de la volatilidad, ni siquiera Dios sabiendo de antemano quienes son los ganadores y los perdedores del futuro. La segunda es que es necesario pensar a largo plazo si se quiere batir al mercado. Como se pudo ver en el experimento, a pesar de que Dios tenía la cartera perfecta, este no se libró de la volatilidad ni de hacerlo peor que el mercado durante ciertos periodos.

“A la hora de tomar decisiones, los inversores deberían hacer mucho más hincapié en los resultados y el proceso a largo plazo que en los rendimientos recientes”

- Bill Miller

La tercera y última lección es que el inversor activo debe tener una perspectiva a largo plazo. De lo contrario, estaría especulando con expectativas y es probable que, en algún momento, el mercado y su volatilidad influyan en su toma de decisiones (para mal).

Si quieres aprovechar la volatilidad a tu favor, es necesario pensar a largo plazo y adoptar un enfoque empresarial como inversor.

Por último, me gustaría comentar mi firme postura y protesta al mundo académico frente a la relación que existe entre la volatilidad y el riesgo. Mi punto de vista es que la volatilidad de una acción no puede asociarse con el riesgo a invertir en una empresa. El primero es un comportamiento asociado a la opinión/humor del mercado en un momento concreto y el segundo es un aspecto empresarial.

Quisiera terminar el artículo citando a Chris Mayer, autor del libro de “100 Baggers” y gestor de Woodlock House Family Capital:

“Por ejemplo, tomemos la idea de riesgo. Para los académicos, «el riesgo se mide por la variabilidad de la tasa de rendimiento, que expresan en términos estadísticos tan familiares como desviación estándar, varianza, semivarianza, etc.». Esto no ha cambiado desde 1969.

Para mí, y sospecho que para la mayoría de los profesionales, el riesgo consiste realmente en obtener una rentabilidad pobre. Por eso, cuando intento calibrar el riesgo, tiendo a centrarme en cosas que podrían afectar a la rentabilidad a largo plazo. Pienso en el apalancamiento financiero de la empresa. Pienso en su capacidad para generar caja. Pienso en la durabilidad de la propia empresa: ¿a qué tipo de competencia se enfrenta? Este es el tipo de cosas en las que me fijo, no en cuánto ha oscilado el precio.

Esta brecha con los académicos aquí me parece insalvable. Y así, mucha de la literatura académica que existe sobre la construcción de carteras es un no-go porque comienza con esta suposición fundamental de que la volatilidad es riesgo. Si así es como empiezas, estás obligado a ofrecer consejos que no son útiles para la mayoría de los inversores”5

Y hasta aquí el artículo de hoy sobre la limitada capacidad de Dios para eliminar la volatilidad, a pesar de su omnipotencia.

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Además, aprovecho para recordarte que hemos lanzado nuestro propio Podcast en Spotify, Apple Podcast y iVoox: Territorio Inversor: El Podcast de WorldStocks.

Por último, si este artículo ha sido de utilidad para ti, te animamos a que nos brindes tu apoyo dando un "Me gusta". De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

¡Muchas gracias!

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Realizado por Idafe González Delgado.

Investment Talk (2023), What if God was a hedge fund manager? (Pincha aquí)

Alpha Architect (2016), Even God Would Get Fired as an Active Investor (Pincha aquí).

Miller Value Partners (2016), No Pain No Gain, Underperformance as a Prerequisite for Outperforming Over the Long Term (Pincha aquí).

Alpha Architect (2014), Mission Impossible: Beating the Market Forever (Pincha aquí).

Woodlock House Family Capital (2023), How Many Stocks Should You Own? (Pincha aquí).

Me ha gustado mucho tu artículo, ha sido excelente desde el puno de vista didáctico. Has resumido y expuesto muy bien la diferencia, "a grosso modo", entre volatilidad (humana) y riesgo (empresarial). Aunque no se pueden desligar del todo. Muchas gracias por compartirlo.

Muy bien! Gracias por compartir.