💰#04: La TRAMPA del WORKING CAPITAL

CAJA que parece GRATIS, empresas ASFIXIADAS y MÚLTIPLOS que traicionan.

¡Bienvenido a la newsletter más quality del mundo de la inversión!

En esta cuarta edición aprenderás:

Por qué preferimos negocios con working capital negativo.

Qué pasa cuando el working capital se da la vuelta.

Por qué valorar con múltiplos históricos puede ser una trampa peligrosa.

Y mucho más…

¿Listo? Empezamos.

🎤 Micrófono Abierto

Esta sección es sencilla:

Un audio.

5 a 7 minutos.

Una reflexión rápida, un aprendizaje, o un consejo de inversión que puedas escuchar mientras te tomas el café.

El cuarto tema que vamos a reflexionar es acerca de: Por qué preferimos negocios con Working Capital Negativo

Dale al Play.

Te prometemos que en unos 5 minutos tendrás algo nuevo en lo que pensar.

🎙️ WorldStocks Podcast

Esta semana arranca una nueva era en WorldStocks.

El inicio de algo realmente grande.

¿Aún no sabes de lo que estoy hablando?

En este episodio descubrirás cómo se creó WorldStocks, hacia dónde vamos y cómo vamos a revolucionar la inversión.

📚 Recursos adicionales del podcast:

🧠 Píldora de Conocimiento

TEMA: Cuando el working capital se da la vuelta

Piénsalo un segundo.

Dos empresas reportan el mismo beneficio.

Una genera caja. La otra no.

¿La diferencia?

El working capital (WC).

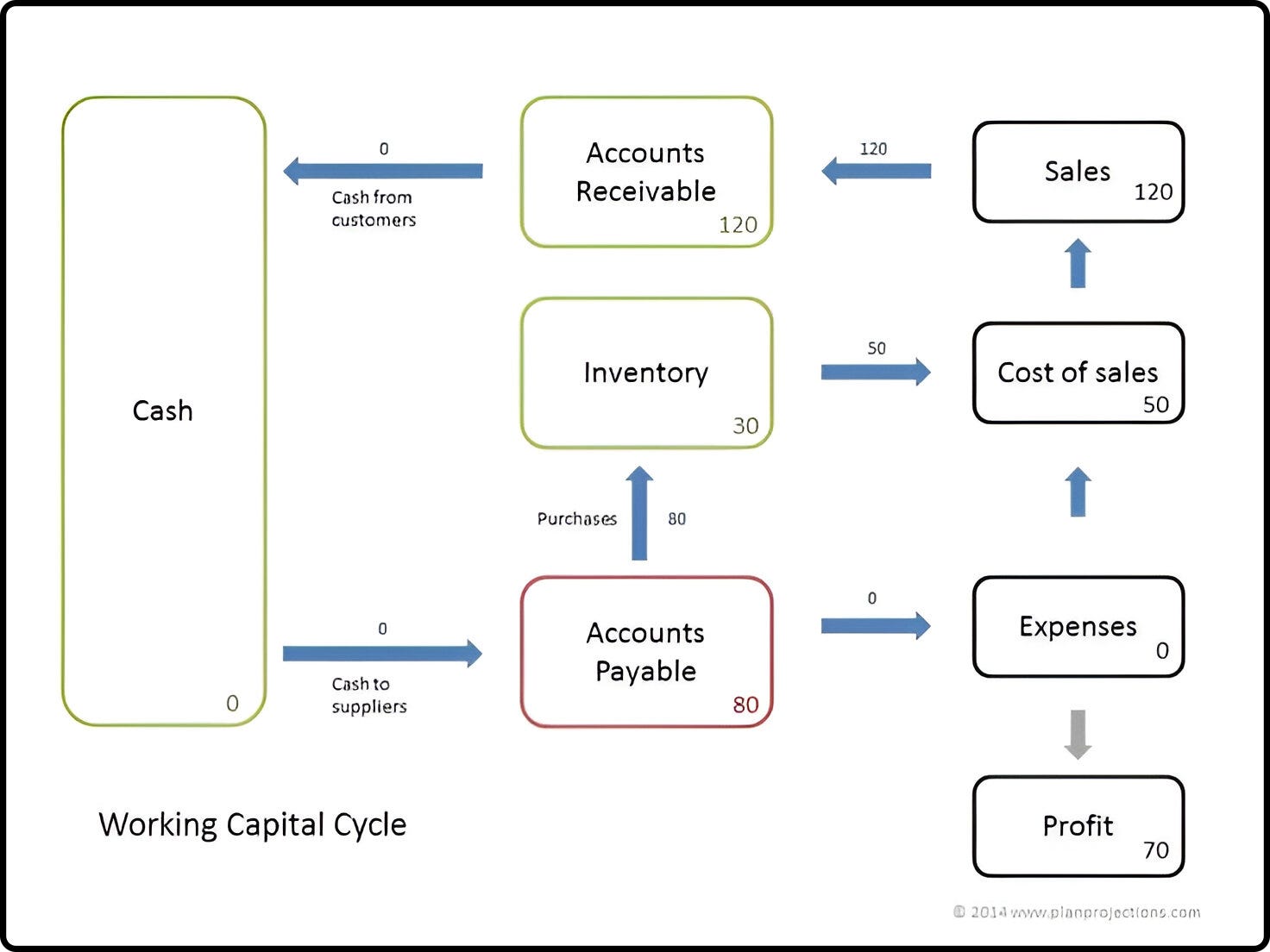

Qué es (de verdad) el WC

Inventarios + Cuentas a cobrar – Cuentas a pagar.

No es un apunte contable.

Es la gasolina, o el agujero, entre la P&L y FCF.

Cada euro que “se va” a inventario o clientes, no está en tu caja.

Cada euro que “te financian” los proveedores, sí.

El crecimiento no siempre trae caja

Mientras creces, el WC puede financiarte… o comerte vivo.

Cuando frenas, puede secarte… o liberarte.

El matiz importa.

El espejismo del WC negativo

En modelos como SaaS o retailers, cobras antes de pagar.

Eso significa circulante negativo: el cliente te financia el crecimiento.

Mientras creces, parece magia: vendes más, entra más caja, el negocio se expande casi gratis.

Pero si el crecimiento se frena, el espejismo se rompe.

Ya no hay adelantos nuevos, las obligaciones siguen… y la caja se seca justo cuando más la necesitas.

Ejemplo Tienda de Ropa

Imagina que tienes una tienda de ropa.

Durante meses todo va como un reloj.

Los clientes entran, pagan al contado, y tú cobras al momento.

A los proveedores les pagas a 90 días.

Parece perfecto: vendes primero, pagas después.

La caja siempre juega a tu favor.

Como todo funciona tan bien, decides dar un paso más.

Encargas más inventario.

No te preocupa: al fin y al cabo, los clientes lo financian con sus compras adelantadas.

Pero el crecimiento se frena.

Los clientes ya no compran como antes.

Las prendas empiezan a acumularse en el almacén.

Y los proveedores, mientras tanto, reclaman lo suyo.

A los 90 días llega la factura.

El inventario no se vendió y nadie te adelantó ese dinero.

Ahora tienes que pagarlo directamente de tu caja.

Lo que parecía financiación gratuita…

se convierte en un drenaje brutal de liquidez.

El working capital se da la vuelta.

Y el negocio que parecía una máquina de caja… se convierte en una trampa peligrosa.

El agujero del WC positivo

En negocios industriales, consumo o farma, el circulante es positivo:

necesitas inventario y das crédito a clientes.

Mientras creces despacio, se soporta.

Pero si la empresa acelera demasiado, cada euro de venta exige más inventario y más cuentas a cobrar.

El resultado: el beneficio sube… pero la caja desaparece.

Crecimiento que entusiasma en el P&L, pero asfixia en el balance.

Ejemplo empresa de coches:

Imagina que montas una empresa de coches eléctricos.

El primer año produces pocas unidades.

Compras piezas, pagas a proveedores, y entregas los coches a los clientes.

El negocio funciona y la caja aguanta.

Confiado, decides crecer.

Abres nuevas fábricas.

Aumentas plantilla.

Y compras inventario para producir miles de coches más.

En el P&L todo parece espectacular.

Las ventas crecen, los ingresos suben, la marca se hace conocida.

Pero en caja la historia es distinta.

Cada coche requiere un desembolso meses antes de entregarlo.

Cada paso adelante bloquea más liquidez en inventarios y cuentas a cobrar.

Lo que en los resultados parece una expansión brillante…

en el flujo de caja se convierte en una sangría.

El WC positivo devora liquidez.

Y el negocio que parecía avanzar sin frenos… empieza a quedarse sin gasolina.

Lo que realmente importa

El peligro no está en el nivel de WC, sino en el momento en que la dinámica se da la vuelta:

Negativo → freno: el amigo se convierte en enemigo.

Positivo → acelerón: el freno se convierte en un agujero negro de caja.

La lección final

El valor de entender el working capital no está en explicar el pasado.Está en anticipar el futuro.

Te ayuda a detectar negocios que parecen generadores de caja, pero solo mientras crecen.

Te permite reconocer empresas que hoy tragan liquidez, pero que liberarán caja cuando maduren.

Te da un marco para simular escenarios: ¿qué pasa si esta compañía acelera más de lo previsto? ¿qué pasa si se frena?

Y si esta pequeña lección del working capital te ha hecho pensar… imagínate lo que puedes hacer cuando controles de verdad la contabilidad y la valoración de empresas.

Dentro de poco abriremos la Formación en Contabilidad y Valoración de Empresas de Calidad.

Son plazas limitadas y solo los que estén en la lista de espera podrán entrar.

👉🏽 Si no estás dentro, simplemente no podrás acceder. Únete aquí. (Haz clic aquí)

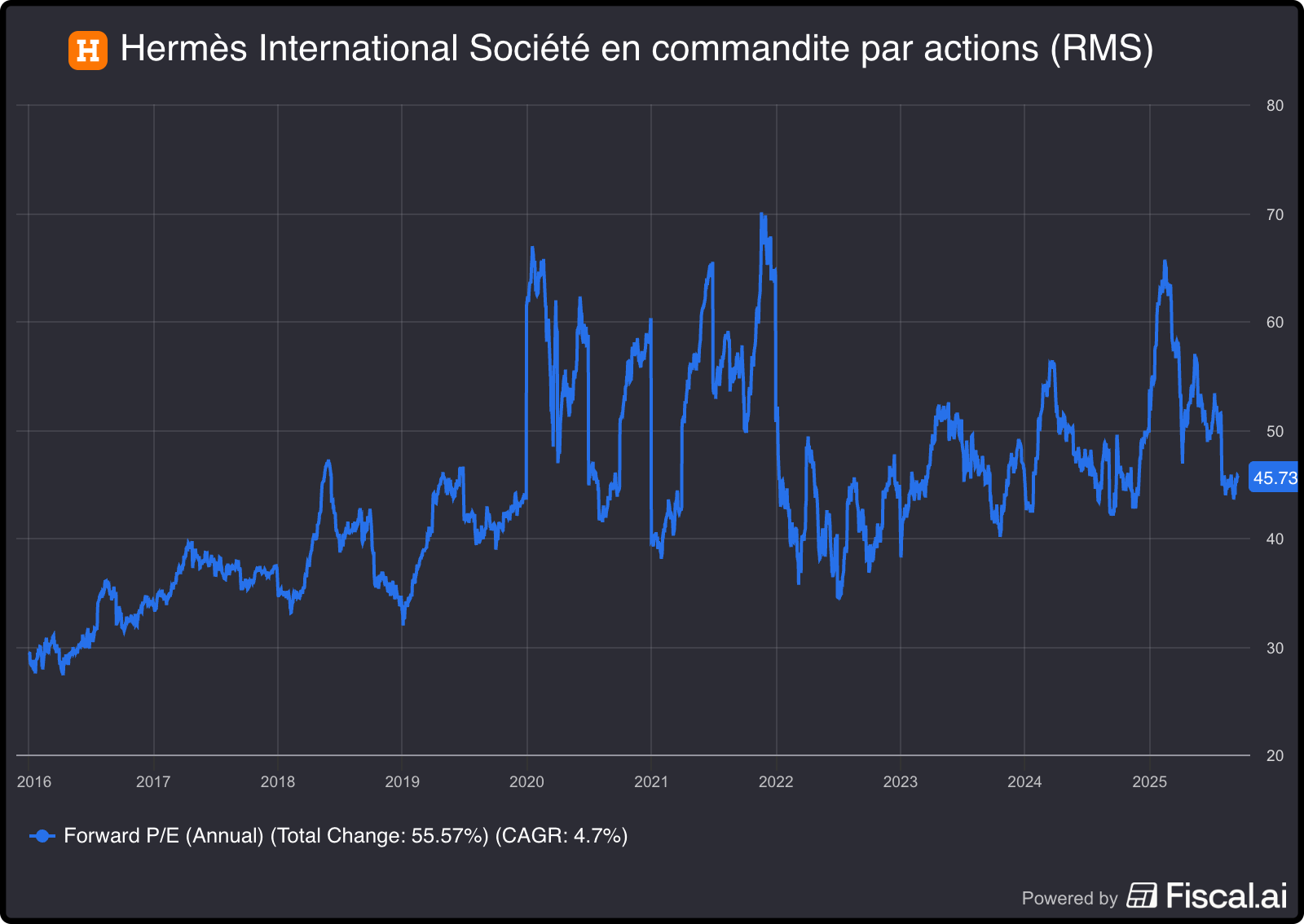

📊 Mil Palabras en un Gráfico

A veces un gráfico vale más que cualquier discurso.

Este es el de hoy:

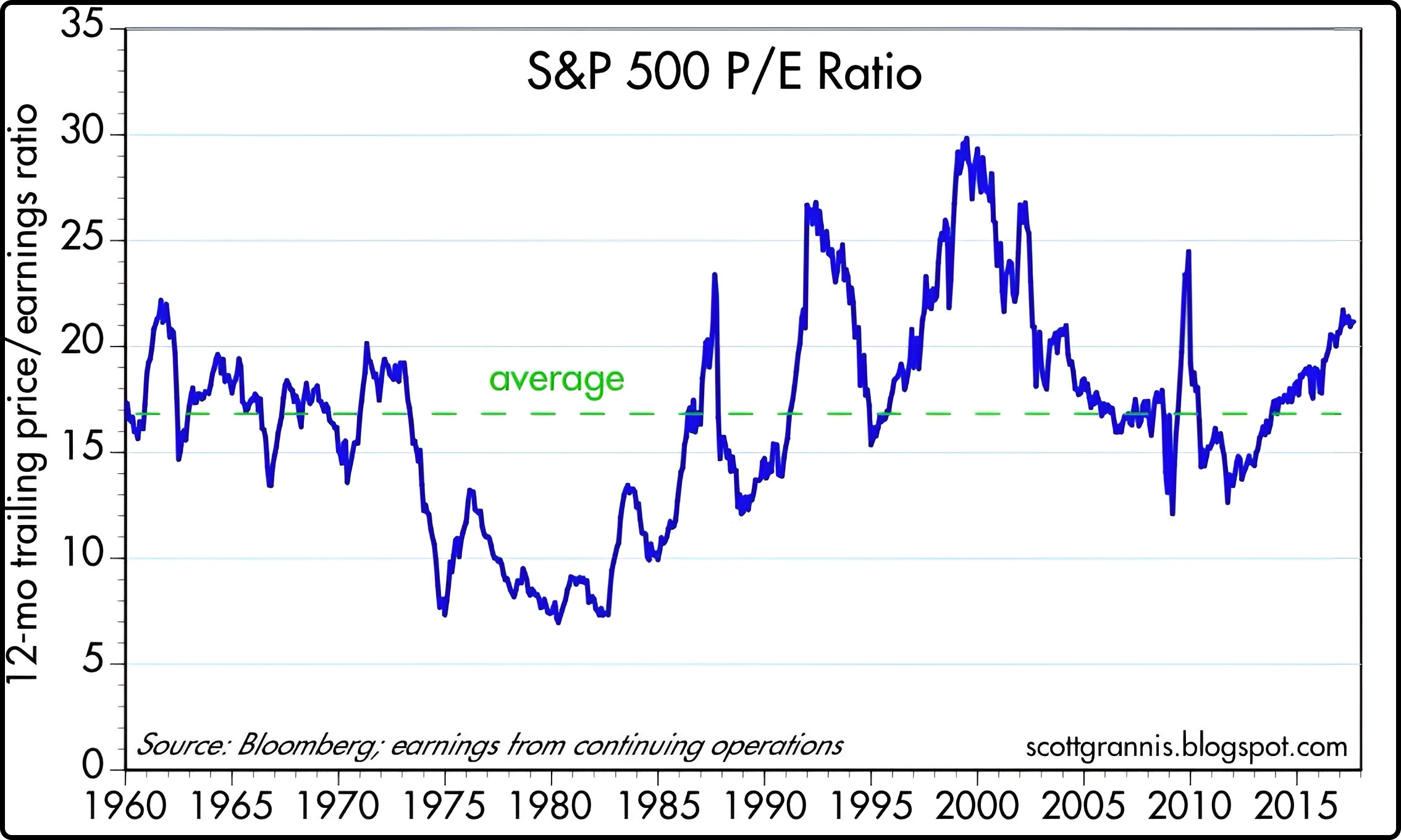

¿La conclusión?

El PER nunca ha sido fijo.

Ha vivido expansiones y contracciones brutales.

En los 70 la inflación y los tipos altos comprimieron múltiplos.

En los 90 la euforia tecnológica los disparó.

¿Por qué ocurre esto?

Porque los múltiplos responden al entorno.

Se mueven con los tipos de interés.

Con la inflación.

Con el riesgo percibido.

Con la calidad que el mercado asigna a los negocios.

Lo que parecía un PER “justo” en los 80 no es lo mismo que en 2025.

Los múltiplos cambian con el tiempo.

El problema es qué hace el inversor con esa información…

y ahí es donde empiezan los errores más caros.

(Nos vino que ni pintado para el error de la semana) 👇🏽

🚨 Error de la Semana

¿Cuál es el error?

Valorar con múltiplos históricos.

Muchos inversores caen en la trampa de pensar:

“Esta empresa siempre cotizó a PER 15, así que debería volver ahí”.

O al revés:

“Está carísima porque ahora cotiza a PER 30 cuando antes estaba a 20”.

El problema es que los múltiplos no son un destino fijo, son un espejo de las expectativas del mercado en ese momento.

¿Por qué es un error?

Porque los múltiplos no son estáticos.

Cambian cuando cambian los fundamentales.

Una empresa con márgenes cayendo y ROIC en declive…

no volverá a su múltiplo histórico.

Una compañía que fortalece su moat, reduce su riesgo y demuestra durabilidad

puede sostener múltiplos mucho más altos.

Y no olvides el coste de capital.

Tipos de interés, inflación, regulación…

todo cambia lo que el mercado está dispuesto a pagar.

¿Cómo te afecta?

Puedes comprar “gangas” que no lo son:

negocios mediocres a PER bajo que nunca recuperan múltiplos pasados.

Puedes perder compounders extraordinarios

porque “siempre fueron más baratas”.

Puedes acabar anclado al pasado,

valorando con medias históricas que ya no significan nada.

Ejemplos claros

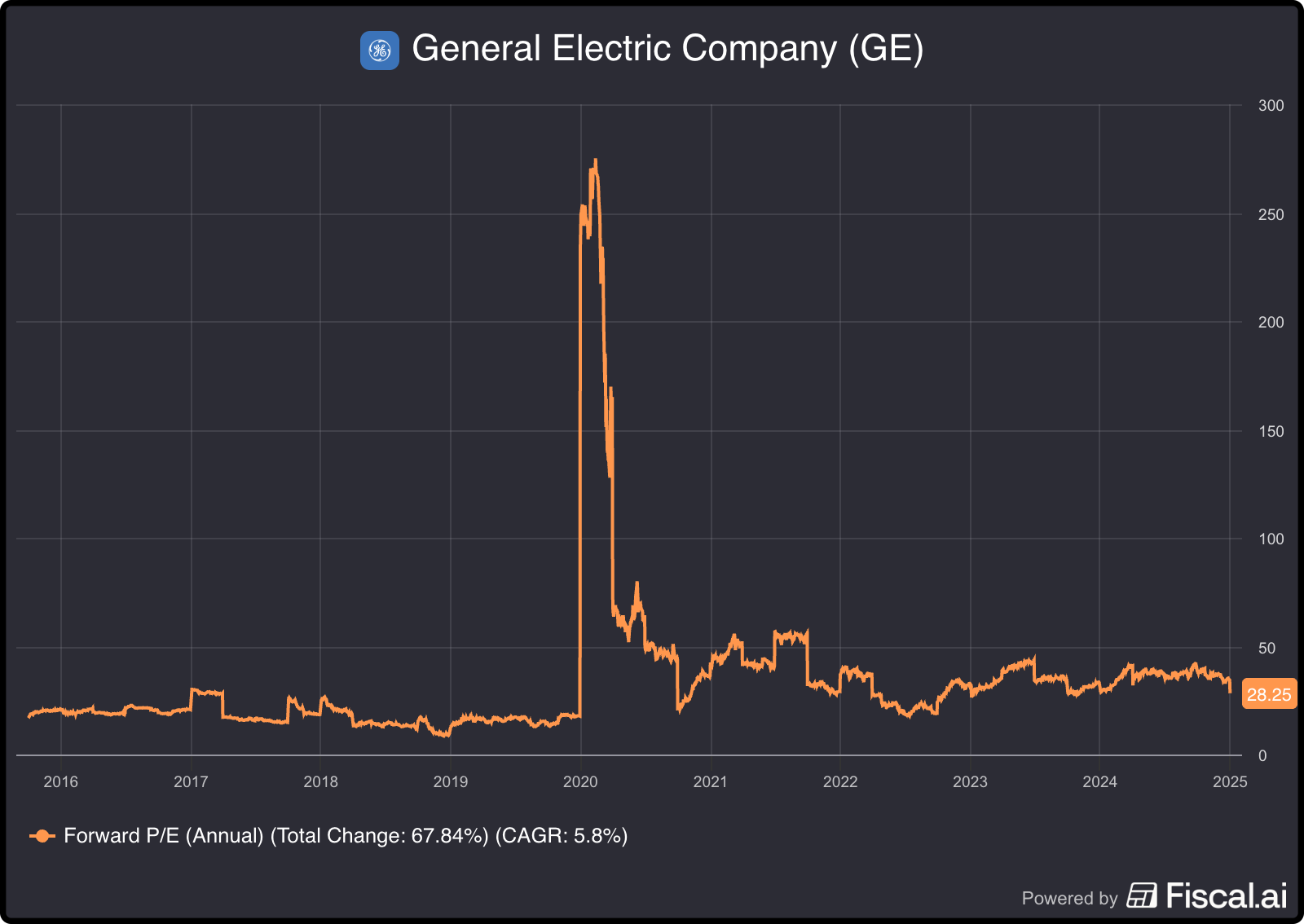

General Electric: durante décadas cotizó alto por su prestigio.

Tras años de deterioro, esos múltiplos desaparecieron para siempre.

Hermès: lleva años en PER >40.

Quien esperó a que “bajara a 20 como antes”…

se quedó fuera de la multiplicación.

¿Cómo evitarlo?

Antes de mirar múltiplos, pregúntate: ¿qué calidad y durabilidad tienen los flujos de caja de este negocio?

Ajusta tu análisis a la realidad: coste de capital, ROIC incremental, ventajas competitivas.

Usa los múltiplos como un reflejo de expectativas, no como una verdad histórica.

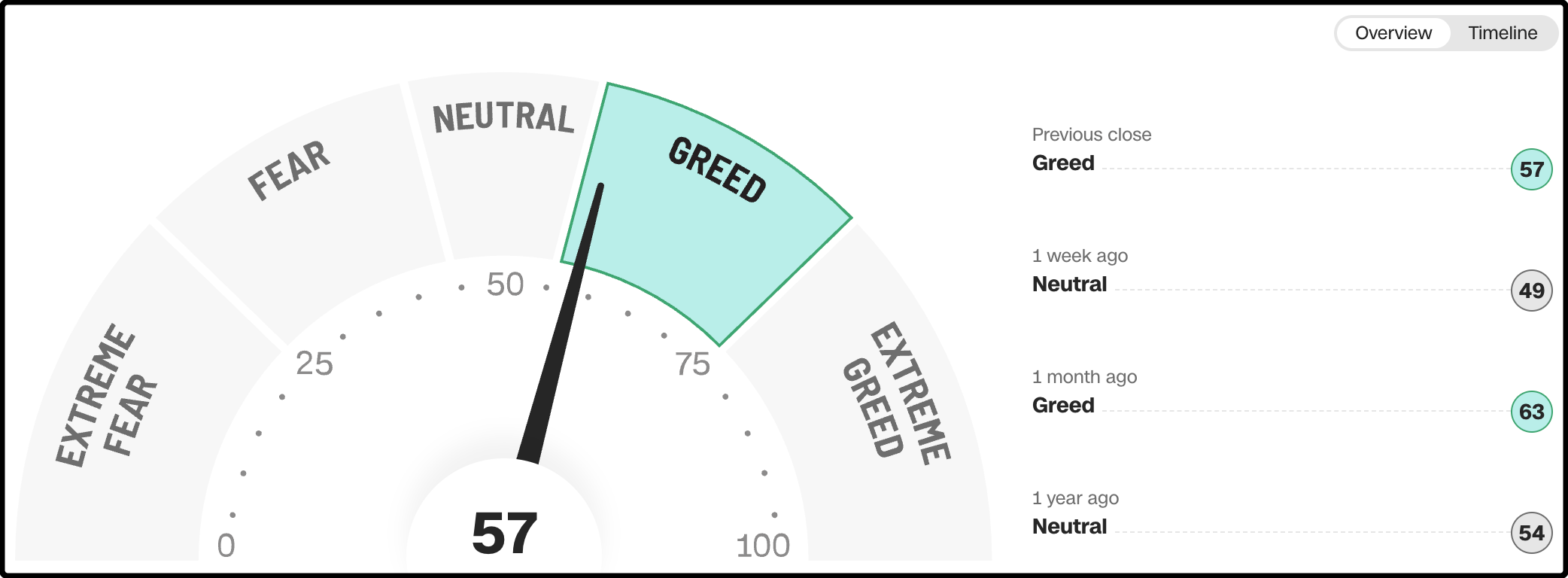

🌡️ Mood de Mr. Market

El termómetro es el Fear & Greed Index.

Funciona de 0 a 100.

0 = pánico total.

100 = euforia desatada.

Hoy marca 57.

Traducción: el mercado está contento.

P.D. Esto no significa que vendas ni compres más de todas tus inversiones.

Simplemente, que entiendas el estado de ánimo del mercado.

🎬 Más Allá del Ticker

Hoy no vamos con un libro ni con un clásico de Wall Street.

Hoy toca una serie: The Playlist (Netflix).

Cuenta la historia de Spotify.

Cómo un grupo de suecos consiguió enfrentarse a toda la industria musical.

Sellos, artistas, abogados… todos en contra.

🎬 ¿Dónde verla? Disponible en Netflix 👉🏽 Haz clic aquí

📆 Sección Favorita

👨🏻🏫 Tu Nota a Esta Edición

🗣️ Comentarios de la Comunidad

¡Y hasta aquí la newsletter de hoy! 🔥

Ojalá este correo te haya aportado más valor de lo que cuesta leerlo.

Si se te ocurre alguna sección nueva, o crees que podemos mejorar en algo, cuéntanoslo.

El jueves que viene volvemos con más.

Te mandamos un abrazo fuerte y, como siempre decimos…

¡que la fuerza de Buffett te acompañe! 📈

Att. El equipo de WorldStocks.

P.D. En el podcast de la semana que viene te vamos a enseñar cómo tener un analista personal.