💰#05: El ERROR que REPITE el 90% de los INVERSORES

El error más repetido en valoración, la clave para multiplicar tu capital y la ventaja que nadie aprovecha

¡Bienvenido a la newsletter más quality del mundo de la inversión!

En esta quinta edición aprenderás:

Cuál es la verdadera clave para que una empresa siga siendo un compounder durante décadas.

El error que comete el 90% de los inversores cuando valoran empresas.

La mayor ventaja competitiva que puedes tener como inversor… ¡y casi nadie aprovecha!

Y mucho más…

¿Listo? Empezamos.

🎤 Micrófono Abierto

Esta sección es sencilla:

Un audio.

5 a 8 minutos.

Una reflexión rápida, un aprendizaje, o un consejo de inversión que puedas escuchar mientras te tomas el café.

El quinto tema que vamos a reflexionar es acerca de: el múltiplo de salida.

Dale al play.

Te prometemos que en unos 5 minutos tendrás algo nuevo en lo que pensar.

🎙️ WorldStocks Podcast

¿Y si pudieras tener tu propio analista personal disponible 24/7?

En este episodio te presentamos 10 prompts de ChatGPT que te ayudarán a invertir mejor y obtener mejores rentabilidades.

La idea es simple:

Usar la IA como si fuera un analista personal que trabaja para ti, y que puedes entrenar con las preguntas correctas.

📚 Recursos adicionales del podcast:

🧠 Píldora de Conocimiento

TEMA: Las opcionalidades positivas no se tienen en cuenta

Piénsalo un segundo.

Dos compañías generan beneficios parecidos.

Una seguirá reinvirtiendo durante décadas.

La otra ya no puede.

¿La diferencia?

Las opcionalidades.

Qué son de verdad las opcionalidades

Son las posibles líneas de negocio futuras que nacen de lo que ya existe.

Las semillas que permiten que una empresa mantenga altas tasas de reinversión incluso cuando su negocio principal madura.

Cuando hay opcionalidades, la bola de nieve sigue creciendo.

Cuando no las hay, la empresa deja de ser un compounder.

En ese punto el exceso de caja no se reinvierte:

se devuelve a los accionistas en dividendos, recompras o reducción de deuda.

El ejemplo de Coca-Cola

Durante décadas fue la máquina perfecta.

Pero cuando la categoría de refrescos maduró, ya no había nuevos horizontes.

La caja siguió entrando…

pero la capacidad de componer capital se frenó.

El ejemplo de Amazon

En el extremo opuesto está Amazon.

Con más de 600B$ en ingresos anuales, sigue encontrando caminos nuevos:

AWS, publicidad, IA, logística…

Parece un compounder perpetuo.

Siempre tiene un nuevo horizonte que explorar.

Tesla, Microsoft, Meta o Airbnb también juegan este juego.

El mercado suele valorarlas por el negocio actual…

cuando en realidad te “regalan” todas las opcionalidades futuras.

El problema del DCF con la calidad

Un DCF proyecta hacia adelante lo que ya existe.

Pero las opcionalidades no caben en una celda de Excel.

Son imposibles de cuantificar.

Por eso solemos decir que en Tesla pagas por los coches…

y te llevas gratis el resto de las apuestas.

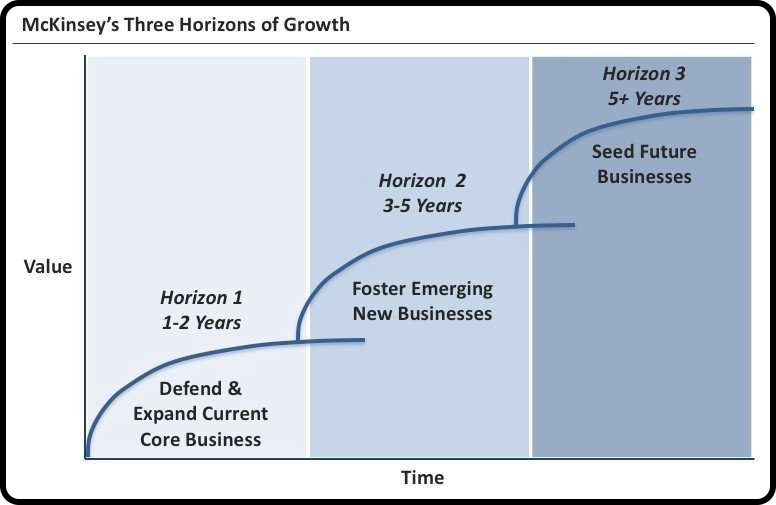

Los tres horizontes de crecimiento

McKinsey lo resume con claridad:

Horizonte 1: defender y ampliar los negocios actuales.

Horizonte 2: escalar negocios emergentes.

Horizonte 3: sembrar semillas que podrían transformarlo todo.

A más de 5 años, el verdadero motor de crecimiento es el horizonte 3:

Las opcionalidades.

La lección final

Una empresa deja de ser compounder no cuando madura…

sino cuando se queda sin opcionalidades.

Las compañías con futuros abiertos pueden sostener tasas altas de reinversión durante décadas.

Las que no, acaban atrapadas en su propio éxito.

Y es en esas diferencias invisibles donde se decide quién multiplica capital…

y quién se estanca.

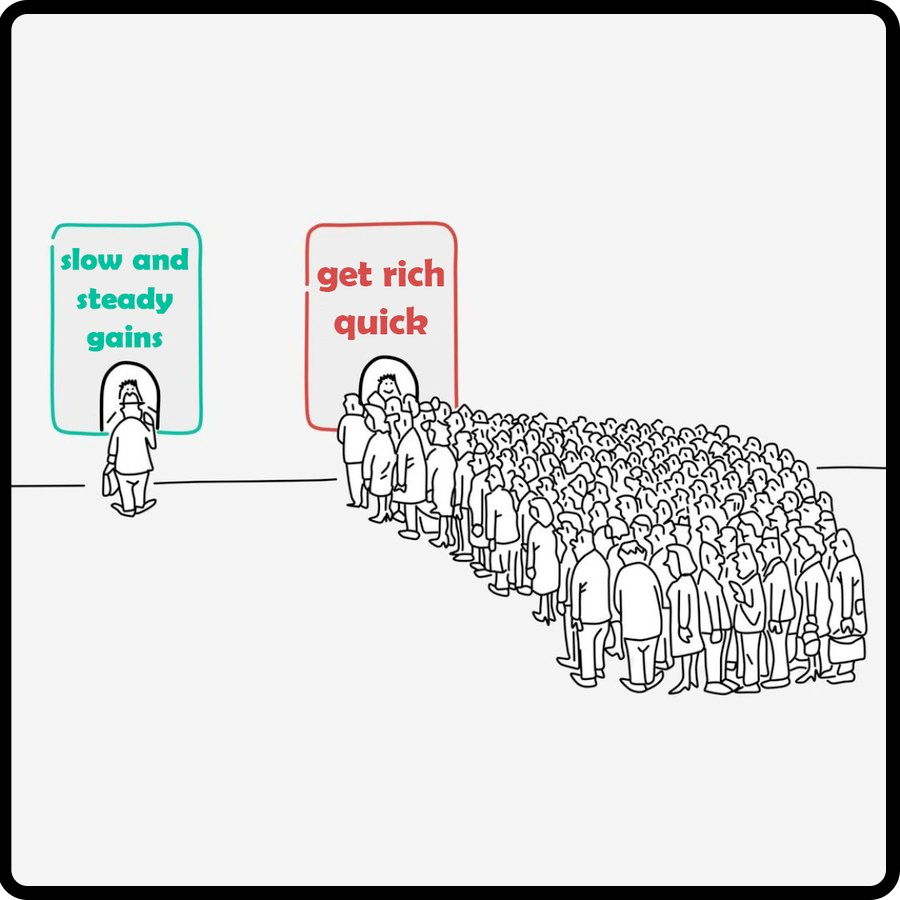

📊 Mil Palabras en un Gráfico

A veces una imagen vale más que cualquier discurso.

Este es el de hoy:

¿La conclusión?

Casi nadie quiere hacerse rico despacio.

Todo el mundo busca el atajo.

Pero los atajos rara vez llevan a algún lado.

¿Por qué ocurre esto?

Porque el largo plazo exige paciencia.

Y la paciencia es incómoda.

Invertir, construir una empresa, desarrollar una carrera, incluso formar una familia…

todo lo que realmente importa en la vida requiere tiempo.

Y sin embargo, la mayoría no está dispuesta a esperarlo.

Lo que nadie entiende

Nuestra ventaja competitiva es precisamente esa:

que casi nadie quiera hacerse rico lento.

El largo plazo es el único camino real.

No existen atajos duraderos.

Por eso todo nuestro rebranding en WorldStocks gira en torno a esta idea:

Long Term. Invest Safe.

La lección final

Pensar a largo plazo no solo mejora la inversión.

Mejora todas tus decisiones.

Como dijo Jeff Bezos:

“Si piensas lo suficiente a largo plazo, cualquier problema —por muy complicado que parezca— puede tener solución.”

Y esa es la mayor ventaja de todas:

cuando tu horizonte es amplio, siempre juegas con las probabilidades a tu favor.

🚨 Error de la Semana

¿Cuál es el error?

Proyectar el crecimiento futuro de una empresa basándote solo en lo que ha hecho en el pasado.

¿Por qué es un error?

Porque extrapolar el histórico no es valorar, es especular.

Muchos inversores caen en la trampa de pensar:

“Esta compañía creció un 15% los últimos cinco años, así que le pongo un 10% para ser conservador.”

El problema es que el futuro nunca es igual al pasado.

Blockbuster también crecía… justo antes de desaparecer con la llegada del streaming.

Los radiocassettes vendían como churros… hasta que dejaron de existir.

El crecimiento pasado no dice nada si no entiendes qué mueve de verdad los ingresos y la caja de una empresa.

¿Cómo te afecta?

Si proyectas “a ojo” con un porcentaje histórico:

Haces valoraciones que no reflejan la realidad del sector ni de la empresa.

Tomas decisiones basadas en inercia, no en fundamentos.

Acabas pagando por negocios que no tienen futuro real.

¿Cómo evitarlo?

Valora a partir de lo que importa:

Unit Economics de la compañía.

Tamaños de mercado y su evolución.

Costes, márgenes y cuotas potenciales en cada escenario.

Solo así construyes proyecciones que tengan sentido económico.

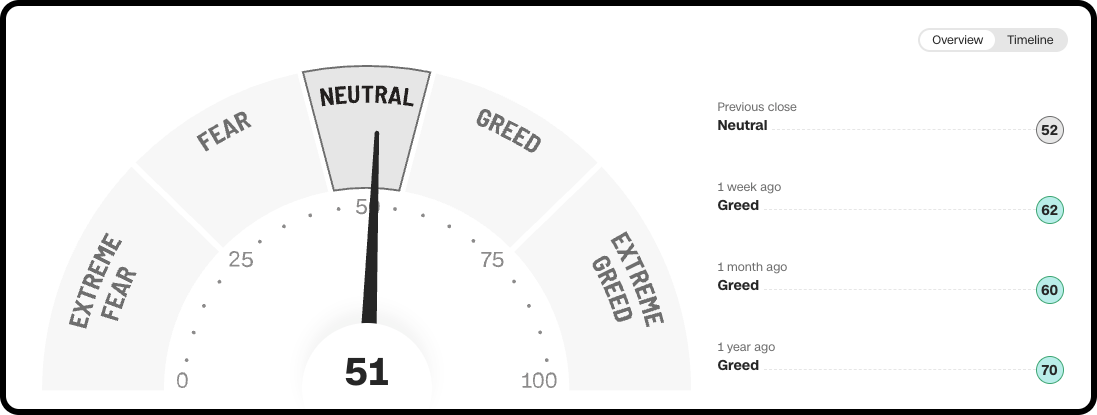

🌡️ Mood de Mr. Market

El termómetro es el Fear & Greed Index.

Funciona de 0 a 100.

0 = pánico total.

100 = euforia desatada.

Hoy marca 51.

Traducción: el mercado está indeciso.

P.D. Esto no significa que vendas ni compres más de todas tus inversiones.

Simplemente, que entiendas el estado de ánimo del mercado.

🎬 Más Allá del Ticker

Hoy no toca un libro ni un clásico de Wall Street.

Hoy toca una serie: Suits L.A.

No me malinterpretéis: mi serie favorita sigue siendo la original, Suits, con el gran Harvey Specter.

Y está claro que esta nueva versión no llega a la altura de la original (una de las mejores series que se han hecho).

Pero para los nostálgicos y fanboys de Suits, merece la pena.

La original tenía muchos capítulos ligados a mercados, empresas y negocios… y esta secuela juega con esa misma vibra.

Además, para los que buscan fanservice: Harvey Specter aparece en uno de los episodios.

🎬 ¿Dónde verla? Disponible en Movistar Plus 👉🏽 Haz clic aquí

P.D. Si no has visto la original Suits, por favor, deja lo que estés haciendo y ponte a verla. Para mí es, sin duda, una de las mejores series que han existido (y mi favorita).

📆 Encuesta Express

👨🏻🏫 Tu Nota a Esta Edición

🗣️ Comentarios de la Comunidad

¡Y hasta aquí la newsletter de hoy! 🔥

Ojalá este correo te haya aportado más valor de lo que cuesta leerlo.

Si se te ocurre alguna sección nueva, o crees que podemos mejorar en algo, cuéntanoslo.

El jueves que viene volvemos con más.

Te mandamos un abrazo fuerte y, como siempre decimos…

¡que la fuerza de Buffett te acompañe! 📈

Espectacular el mail de hoy. Me encantó.

Gracias por compartir info tan útil.

Saludos!

Buenos días desde A Coruña, cracks! Me ha encantado la frase: "todo lo que realmente importa en la vida requiere tiempo". Cuánto le insisto a mi hija que tenga paciencia, que todo llega, que hay que disfrutar el camino, ... Algo sí le va quedando (je, je, je). Creo que ésa es mi principal ventaja: soy muy, muy paciente. Un abrazo y hasta la próxima!