💰#07: LA MENTIRA de los MÚLTIPLOS

El error invisible que distorsiona tus valoraciones, la visión más polémica sobre el mercado y la lección que casi nadie aplica.

¡Bienvenido a la newsletter más quality del mundo de la inversión!

En esta séptima edición aprenderás:

El fallo más común al usar múltiplos que hace que muchos paguen el doble sin darse cuenta.

Lo que nadie te dice sobre el S&P 500 y por qué podría estar viviendo una burbuja.

Por qué escuchar ciegamente a un gestor famoso puede arruinar tus decisiones.

Y mucho más…

¿Listo? Empezamos.

🎤 Micrófono Abierto

Esta sección es sencilla:

Un audio.

5 a 8 minutos.

Una reflexión rápida, un aprendizaje, o un consejo de inversión que puedas escuchar mientras te tomas el café.

El séptimo tema que vamos a reflexionar es acerca de: Apple y su falta de innovación

Dale al play.

Te prometemos que en unos 5 minutos tendrás algo nuevo en lo que pensar.

🎙️ WorldStocks Podcast

¿Y si el S&P 500 fuera una burbuja… y casi nadie quisiera admitirlo?

En este episodio charlamos con John Tidd, gestor de Hamco Global Value.

No es un invitado cualquiera:

lleva casi 30 años batiendo al mercado con una rentabilidad anualizada del +18%.

Con él hablamos de por qué cree que el S&P 500 está en una burbuja

y de dónde sí ve oportunidades reales de inversión.

Una conversación directa, sin adornos, con un gestor que no sigue modas.

📚 Recursos adicionales del podcast:

🧠 Píldora de Conocimiento

TEMA: Cómo usar (bien) los múltiplos de valoración

Piénsalo un segundo.

Dos empresas tienen las mismas ventas.

La misma capitalización bursátil.

Y, aparentemente, el mismo múltiplo atractivo.

Pero una está mucho más cara que la otra.

Y el error no está en las cifras, sino en cómo las comparas.

El problema del Price to Sales

Muchos inversores usan el Price to Sales (P/S) para ver “cuánto están pagando por cada euro de ventas”.

Suena intuitivo.

Pero es un error.

Te explico por qué:

El numerador del P/S —el Market Cap— representa solo lo que vale la parte de los accionistas.

Es decir, el precio total de todas las acciones en bolsa.

Si mañana compras todas las acciones de una empresa, te conviertes en dueño… pero también heredas todas sus deudas.

Por eso, la Market Cap no refleja lo que cuesta realmente comprar la empresa entera.

Refleja solo la parte “limpia”, la que ya pertenece a los accionistas.

El denominador —las ventas— es distinto:

esas ventas no son de los accionistas, son del negocio en su conjunto.

De ahí se paga a empleados, proveedores, al banco, al Estado…

y solo lo que sobra, si sobra, va a los accionistas.

Por eso el Price to Sales mezcla dos mundos diferentes:

uno que solo pertenece al equity (los dueños),

y otro que pertenece a todos los que ponen dinero en la empresa (equity + deuda).

En otras palabras: estás comparando peras con manzanas.

El múltiplo correcto: Enterprise Value / Sales

Para saber realmente cuánto vale una empresa, tienes que sumar todo lo que costaría comprarla entera:

Lo que pagas por las acciones (Market Cap).

Más la deuda que tendrías que asumir (y algunas cosas más).

Menos la caja que recibirías al comprarla.

Eso es el Enterprise Value (EV).

Es como el “precio total del paquete completo”.

Piénsalo así:

Si compras una casa por 300.000 €, pero tiene una hipoteca pendiente de 100.000 €,

en realidad estás comprando una casa que “vale” 400.000 €.

El banco tiene derecho sobre una parte de ella.

Lo mismo ocurre con una empresa.

El Enterprise Value incluye tanto lo que pertenece a los accionistas como lo que pertenece a los acreedores.

Por eso, cuando comparas EV / Sales, estás midiendo algo coherente:

el valor total del negocio frente a las ventas totales del negocio.

Ejemplo rápido

Imagina dos empresas idénticas:

Ventas: 1.000 M€

Capitalización bursátil: 1.000 M€

Empresa A

No tiene deuda.

Tiene 200 M€ en caja.

Empresa B

Tiene 800 M€ de deuda.

No tiene caja.

Por Price to Sales, ambas cotizan a 1×.

Pero si ajustas bien los números:

Empresa A → EV = 1.000 – 200 = 800 M€ → EV/Sales = 0,8×

Empresa B → EV = 1.000 + 800 = 1.800 M€ → EV/Sales = 1,8×

Según el P/S, parecen igual de “baratas”.

Según el EV/Sales, una cuesta más del doble que la otra.

Y es que cuando compras una empresa, no compras sus ventas,

compras su estructura entera: la caja, la deuda y los compromisos que vienen dentro del paquete.

Por qué importa

Usar mal los múltiplos no es un error menor.

Puede hacerte creer que algo está barato… cuando no lo está.

El P/S ignora a los acreedores.

Actúa como si las ventas fueran tuyas,

cuando antes de llegar a ti hay que pagar a medio mundo.

Imagina que todo lo que una empresa vende se usa para pagar su deuda.

¿De qué te sirven esas ventas como accionista?

De nada.

No te llega ni un céntimo.

Por eso, el EV/Sales es el único múltiplo sobre ventas que respeta la jerarquía de capital.

Primero cobran los acreedores.

Después, si queda algo, los accionistas.

La lección final

Un múltiplo solo tiene sentido si compara magnitudes que pertenecen al mismo grupo de capital.

Si usas Market Cap, compáralo con métricas del equity.

Si usas Enterprise Value, compáralo con métricas del negocio total.

De lo contrario, estás mezclando universos distintos.

Y cuando mezclas capital con ventas, o deuda con beneficios netos…

no estás valorando, estás distorsionando.

En valoración, coherencia es precisión.

Y precisión es lo que separa a un analista de un apostador.

Y si esta pequeña lección sobre los múltiplos te ha hecho pensar…

imagínate lo que puedes hacer cuando controles de verdad la contabilidad y la valoración de empresas.

Dentro de poco abriremos la Formación en Contabilidad y Valoración de Empresas de Calidad.

Son plazas (muy) limitadas y solo los que estén en la lista de espera podrán entrar.

Si no estás dentro, simplemente no podrás acceder.

📊 Mil Palabras en un Gráfico

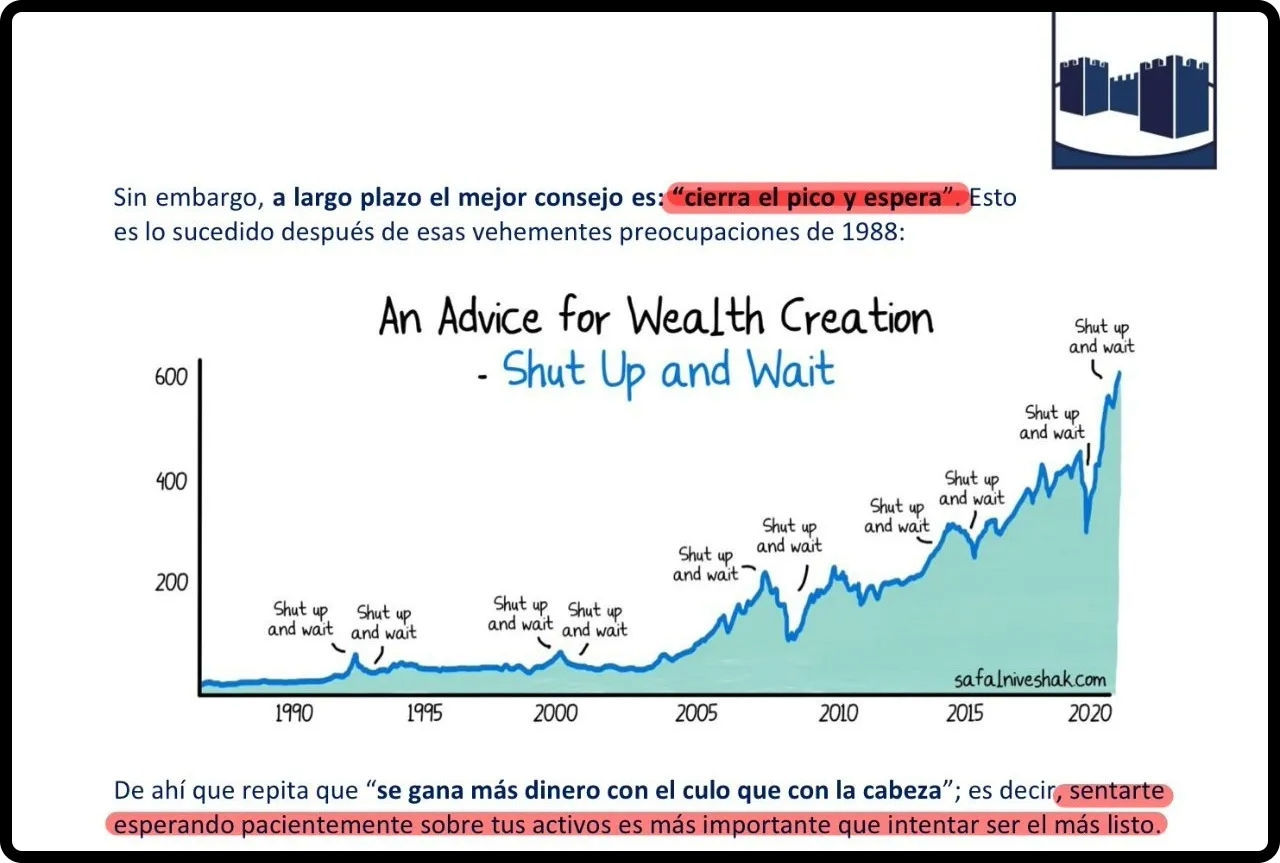

A veces una imagen vale más que cualquier discurso.

Este es el de hoy:

¿La conclusión?

Siempre hay una razón para ser pesimista.

Y, aun así, el mejor consejo sigue siendo el mismo: cierra el pico y espera.

Cada época tiene su miedo.

La burbuja dotcom.

La crisis financiera de 2008.

La pandemia.

La inflación.

Las guerras.

El miedo a la inteligencia artificial.

Siempre hay un argumento que suena razonable para venderlo todo.

Y, sin embargo, el mercado sigue avanzando.

¿Por qué?

Porque a largo plazo el precio de las acciones sigue a los beneficios de las empresas.

Y si inviertes en compañías de calidad, con ventajas duraderas y buena asignación de capital, tarde o temprano el valor termina aflorando.

Hay una estadística que lo resume bien:

en periodos de más de 15 años, el S&P 500 nunca ha dado rentabilidades negativas.

¿La lección?

Si tu horizonte temporal es corto, cualquier ruido te saca del juego.

Si es largo, las crisis se convierten en simples baches en una curva ascendente.

Así que cuando el miedo vuelva a dominar los titulares,

recuerda esto:

Cierra el pico y espera.

Ha funcionado siempre.

Y esta vez no va a ser diferente.

🚨 Error de la Semana

¿Cuál es el error?

Creer que un gestor o influencer de turno tiene la respuesta a todo.

¿Por qué es un error?

Porque en los mercados nadie tiene la bola de cristal.

Ni Michael Burry.

Ni John Tidd.

Ni nadie.

Que alguien haya tenido rentabilidades extraordinarias

no significa que pueda predecir el futuro.

Significa que ha sabido analizar, decidir y equivocarse menos que otros durante un largo periodo de tiempo.

Pero incluso los mejores gestores se equivocan.

Y, sobre todo, no están invirtiendo con tus objetivos, tus plazos ni tu tolerancia al riesgo.

Por eso, delegar tus convicciones en la opinión de otro es el primer paso para dejar de pensar por ti mismo.

¿Cómo te afecta?

Cuando sigues ciegamente a un gestor, conviertes su opinión en tu estrategia.

Y eso te deja expuesto a dos escenarios igual de peligrosos:

Vendes todo porque alguien dice que el mercado está en una burbuja… y te pierdes años de rentabilidad.

O compras eufórico porque otro dice que “aún queda recorrido”… justo antes de la caída.

En ambos casos, tu dinero se mueve por las creencias de otros, no por tus propios argumentos.

¿Cómo evitarlo?

Escucha, sí.

Aprende de quienes han demostrado consistencia, claro.

Pero no conviertas sus opiniones en tus decisiones.

Contrasta puntos de vista.

Analiza los datos.

Y forma tus propias conclusiones.

Eso es lo que diferencia a un inversor racional de un seguidor de mercado.

La lección final

Los grandes inversores no buscan tener razón: buscan entender.

Y entender solo se consigue pensando de forma independiente.

Por eso en WorldStocks Podcast entrevistamos a gestores como John Tidd:

para conocer sus ideas, no para copiarlas.

Escucha, aprende, reflexiona.

Y después decide tú.

🌡️ Mood de Mr. Market

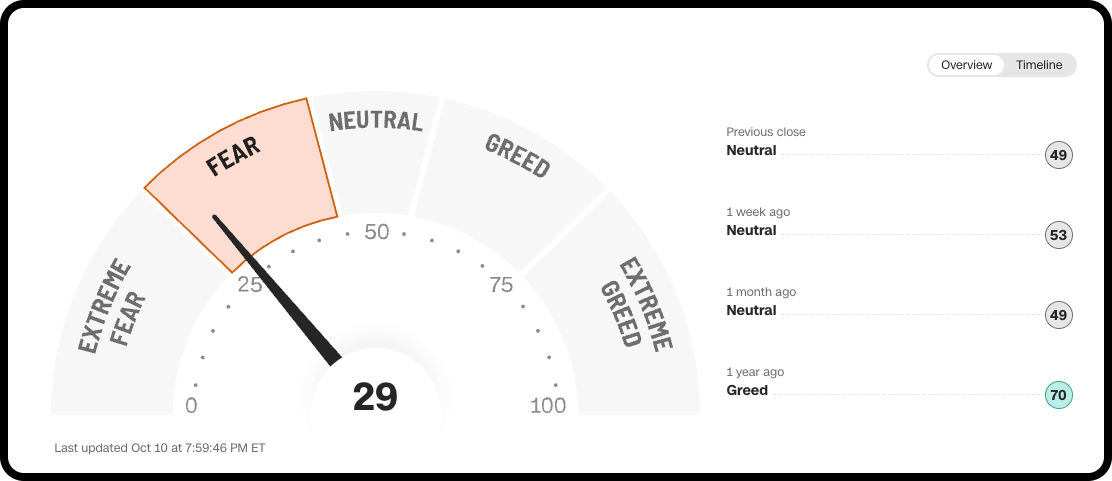

El termómetro es el Fear & Greed Index.

Funciona de 0 a 100.

0 = pánico total.

100 = euforia desatada.

Hoy marca 29.

Traducción: el mercado tiene miedo.

Como vimos en el gráfico anterior, los momentos de miedo suelen ser los mejores para invertir.

Cuando todos se asustan, los precios bajan… y aparecen las oportunidades.

Eso sí: no significa comprar cualquier cosa.

Analiza, valora y entiende en qué estás invirtiendo.

En acciones ocurre igual:

el miedo del mercado puede ser tu mejor aliado,

si sabes dónde estás poniendo tu dinero.

P.D. No se trata de predecir el mercado,

sino de mantener la cabeza fría cuando todos la pierden.

🎬 Más Allá del Ticker

Hoy no toca ni una serie, ni un libro, ni una película.

Hoy toca una charla.

Y no cualquiera: la mejor charla de Warren Buffett.

No es una entrevista formal, sino una conversación que dio en una universidad.

Una hora de pura sabiduría.

Habla de todo lo que hace grande a un inversor:

las ventajas competitivas,

la importancia del management,

la prudencia,

y la mentalidad que le convirtió en el mejor de todos los tiempos.

Yo la descubrí gracias a Emérito Quintana,

y desde entonces no he visto nada que se le acerque.

Si quieres entender de verdad cómo piensa Buffett…

esta charla es imprescindible.

🎥 ¿Dónde verla? Disponible en YouTube 👉🏽 Haz clic aquí

📆 Encuesta Express

👨🏻🏫 Tu Nota a Esta Edición

🗣️ Comentarios de la Comunidad

¡Y hasta aquí la newsletter de hoy! 🔥

Ojalá este correo te haya aportado más valor de lo que cuesta leerlo.

Si se te ocurre alguna sección nueva, o crees que podemos mejorar en algo, cuéntanoslo.

El jueves que viene volvemos con más.

Te mandamos un abrazo fuerte y, como siempre decimos…

¡que la fuerza de Buffett te acompañe! 📈

Att. El equipo de WorldStocks.

P.D. Estaría atento al podcast de la próxima semana. Daremos nuestra opinión sobre si creemos que el S&P 500 es una burbuja.

Hola chicos, me ha gustado mucho el post de hoy y el audio sobre todo. Yo vengo de la industria de la hostelería y me he mamado todas las notas habidas y por haber del genio disruptivo en su área, Ferran Adrià y el comenta algo parecido a lo que comenta Idafe en el audio y es que las mejoras de los iPhone etc no es innovación. Innovación es realmente lo que hizo Steve Jobs cuando lanzó el primer iPhone, a partir de ahí fueron fueron mejoras increméntales. Para poder innovar, realmente tendrían que generar algún dispositivo nuevo disruptivo. Las gafas tienen todo el sentido del mundo ya que integran mejor la AI, pero todo se irá viendo.En fin..una pequeña reflexión. Gracias y saludos!

Excelente como siempre. Es un placer leerlos.

Gracias y saludos desde Rosario, Argentina.