💰#10: El MITO del BALANCE “SANO”

Cómo leer un patrimonio negativo, por qué EE. UU. gana por goleada y el error psicológico que más cuesta.

¡Bienvenido a la newsletter más quality del mundo de la inversión!

En esta décima edición aprenderás:

Por qué un patrimonio neto negativo puede ser fortaleza… y no una señal de quiebra.

Qué ha convertido a Estados Unidos en el mayor creador de valor empresarial del planeta.

El coste emocional oculto que destruye más rentabilidad que cualquier crisis.

Y mucho más…

¿Listo? Empezamos.

🎙️ WorldStocks Podcast

¿Y si el mayor riesgo para tu futuro no fuera la bolsa… sino no entender cómo funciona el dinero?

En este episodio hablamos con Javier del Valle.

Asesor financiero EFA.

Y uno de los mayores divulgadores económicos de habla hispana.

Desmontamos mitos sobre:

Pensiones

Vivienda

Ahorro

Deuda

Creación de dinero.

El resultado:

Una guía brutalmente sincera para no depender del Estado y construir estabilidad financiera en un mundo cada vez más incierto.

La premisa es sencilla:

Entiende cómo funciona el sistema y actúa en consecuencia porque lo peligroso no es invertir, es no comprender el entorno en el que vives.

🧠 Píldora de Conocimiento

TEMA: Por qué las recompras pueden “borrar” el patrimonio neto (y no es el fin del mundo)

Ves el balance de una empresa.

Patrimonio neto: negativo.

Y piensas:

“Está arruinada. Paso.”

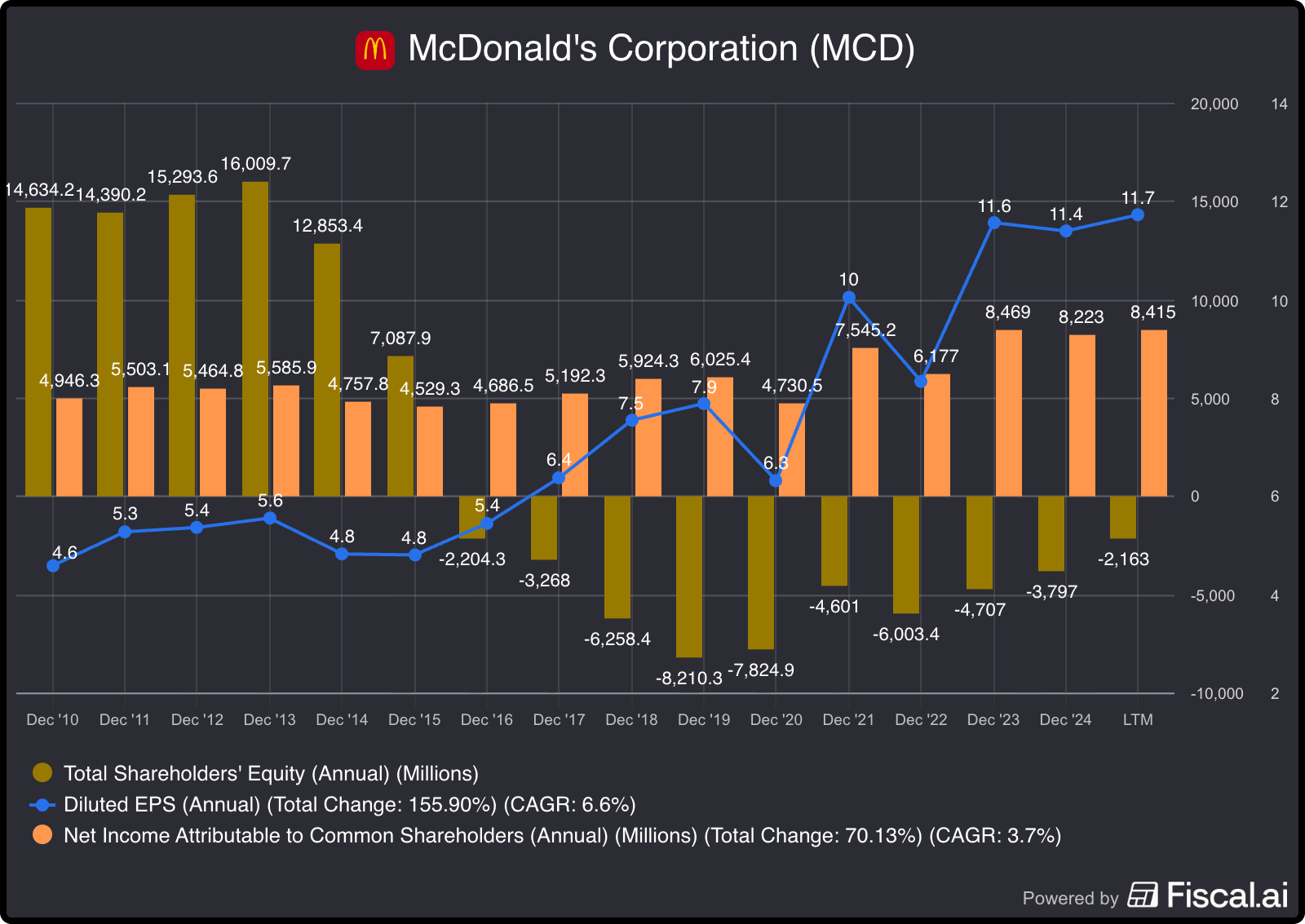

Pero luego descubres que empresas como McDonald’s han tenido patrimonio negativo…mientras repartían caja a lo bestia y marcaban máximos en bolsa.

¿Qué está pasando aquí?

El truco contable que nadie te explica

Primero, la base:

Patrimonio neto = Activos – Pasivos

Hasta aquí, simple.

Ahora entra en juego la recompra de acciones:

La empresa usa caja para recomprar sus propias acciones.

Esa caja sale del activo.

Las acciones recompradas se apuntan en el patrimonio neto como una partida negativa (Tresury Stocks / acciones en tesorería).

Resultado: el patrimonio neto baja.

Si recompras mucho y durante muchos años, puedes llegar a esto:

Balance contable: patrimonio neto negativo.

Negocio real: genera caja como una máquina.

No es magia.

Es contabilidad.

¿Por qué una buena empresa termina con patrimonio neto negativo?

Porque está devolviendo tanto capital al accionista que:

Va reduciendo el número de acciones en circulación.

Va sacando caja del balance.

Va “adelgazando” el patrimonio neto contable.

El caso típico:

Negocio maduro.

Mucha generación de caja.

Pocas oportunidades de reinversión interna.

Deciden recomprar acciones año tras año.

Al final, el mensaje es:

“No necesito tanta caja para operar. Prefiero devolvérselo al accionista.”

El balance parece débil.

La realidad es la contraria.

Caso típico

Imagina una empresa muy simplificada:

Patrimonio neto inicial: 10.000 millones.

Gana cada año: 2.000 millones.

No tiene grandes proyectos nuevos donde reinvertir.

¿Qué puede hacer?

En lugar de acumular caja, recompra acciones todos los años.

Cada recompra reduce patrimonio neto.

Cada recompra aumenta el beneficio por acción (menos acciones, mismo beneficio).

Después de muchos años:

Ha recomprado tantas acciones que el patrimonio neto contable se ha ido esfumando.

Incluso puede pasar a negativo.

¿Significa que está quebrada?

No.

Significa que ha devuelto tanto capital que el equity contable ya no refleja la fuerza del negocio.

Cuándo un patrimonio neto negativo NO es un problema

Suele ser razonablemente sano cuando:

La empresa genera mucha caja de forma estable.

El negocio principal tiene márgenes y retornos altos.

La deuda está controlada (no es una bomba de relojería).

Las recompras se hacen a precios que tienen sentido, no a múltiplos absurdos.

En ese caso, el patrimonio negativo te está diciendo:

“Esta empresa no necesita mucho capital o no encuentra donde reinvertirlo.

Así que se lo ha devuelto al accionista.”

Cuándo SÍ debes preocuparte

El patrimonio neto negativo es un problema cuando:

Viene de pérdidas acumuladas y el negocio no levanta cabeza.

La empresa necesita deuda creciente solo para seguir operando.

La caja generada no cubre intereses ni inversiones básicas.

Hay impairments frecuentes o destrucción constante de activos.

En estos casos, el patrimonio neto negativo no es eficiencia:

es una señal clara de debilidad financiera.

¿Cómo lo usas tú como inversor?

A partir de ahora, cuando veas patrimonio neto negativo, no salgas corriendo.

Hazte tres preguntas rápidas:

¿Por qué es negativo?

¿Por recompras? ¿O por pérdidas acumuladas?

¿Genera caja de forma consistente?

Si el flujo de caja libre es alto y estable, puede ser un signo de fortaleza.

¿La deuda está bajo control?

Si la deuda está disparada, ya no es tan benigno.

Si la respuesta es:

“Es por recompras constantes.”

“Genera caja todos los años.”

“La deuda no se ha ido de madre.”

Entonces el patrimonio neto negativo no es una señal de quiebra.

Es el resultado de una política agresiva de devolución de capital al accionista.

La lección final

Error típico:

Ver patrimonio neto negativo y pensar:

“Empresa muerta”.

Lo correcto:

Preguntar siempre:

“¿Esto viene de destruir capital… o de devolvérselo al accionista?”

Si viene de recompras bien financiadas y un negocio fuerte, el “susto” contable puede esconder una gran oportunidad que otros descartan sin mirar.

Ahí es donde está tu ventaja.

📊 Mil Palabras en un Gráfico

El gráfico de esta semana muestra algo que llama la atención:

Estados Unidos representa ya tres cuartas partes de la capitalización bursátil global.

A simple vista parece extremo.

Pero si miras debajo de la superficie, es perfectamente lógico.

¿Por qué ocurre esto?

Porque Estados Unidos ha construido, durante décadas, el entorno más fértil del mundo para que nazcan y escalen empresas excepcionales.

Y cuando juntas grandes empresas, altos retornos y crecimiento constante…

la capitalización bursátil simplemente acompaña.

Vamos por partes.

1. Entendieron antes que nadie la transición al mundo digital

En los años 90 y 2000 el mundo pasó de la industria física al software, los datos y la propiedad intelectual.

En ese cambio, EE. UU. estaba exactamente en el sitio correcto:

Ecosistema tecnológico único,

Universidades que alimentaban talento global

Cultura de disrupción

Capital riesgo dispuesto a financiar ideas que parecían imposibles.

Las empresas que salieron de ese caldo de cultivo acabaron dominando el siglo XXI.

2. Mercados de capitales profundos, líquidos y meritocráticos

Un emprendedor o una empresa en EE. UU. siempre ha tenido más facilidades para financiarse:

Menor burocracia

Más adoptado del Venture capital

Mentalidad de Escalado rápido.

Cuando una economía permite que las empresas accedan al capital rápidamente,

las que son buenas se vuelven gigantes.

3. Fundadores al mando y foco extremo en ROIC

Las empresas estadounidenses tienen dos patrones muy claros:

Fundadores que mantienen el control (o el espíritu fundador).

Obsesión por los retornos sobre el capital.

En Europa o Asia es más común ver estructuras más rígidas, estados involucrados o empresas familiares poco dispuestas a diluirse.

En EE. UU., en cambio, el mercado recompensa sistemáticamente:

Reinvertir mucho,

Reinvertir bien,

Y eliminar todo lo que no genere valor.

Y cuando un país produce decenas de empresas que reinvierten al 20–40% de ROIC…

su peso en el mundo crece, es inevitable.

4. Un ecosistema empresarial que reduce fricciones

Tres factores clave:

Movilidad laboral altísima: el talento se mueve rápido a donde hay oportunidades.

Ley de quiebras más flexible: fracasar no te marca de por vida.

Poca aversión al fracaso e iteración constante: lanzar, fallar, mejorar, repetir.

Son pequeñas cosas… pero juntas crean una ventaja brutal.

Ayudan a que las empresas evolucionen antes, iteran más rápido y escalen mejor.

La conclusión (y la lección)

Este gráfico no dice que el resto del mundo haya retrocedido.

Dice que Estados Unidos ha avanzado más rápido.

El crecimiento global no es un juego de suma cero.

Europa crece. Asia crece. Latinoamérica crece.

Pero EE. UU. ha crecido más porque ha creado:

Empresas de mayor calidad

Ecosistemas más eficientes

Retornos superiores

Ventajas competitivas difíciles de replicar.

Por eso hoy representa el 75% de la capitalización mundial.

No por burbuja ni por moda.

Sino porque ha sido, durante décadas, el mejor país del mundo para construir empresas.

🚨 Error de la Semana

Subestimar el coste emocional de invertir

La mayoría de la gente cree que invertir es sólo un ejercicio de matemáticas.

De números, múltiplos, ROIC, flujos y comparables.

Pero la realidad es otra:

La parte más dura y la que más dinero hace perder es emocional.

Puedes tener una tesis sólida, una valoración conservadora y una empresa excelente.

Y aún así… venderla justo antes de que suba, o comprar algo que no entiendes justo antes de que caiga.

¿Por qué ocurre?

Porque invertir no duele cuando todo sube.

Duele cuando tu cartera cae un 25 %, cuando los titulares son negativos, cuando la narrativa cambia…y cuando parece que “todo el mundo sabe algo que tú no”.

Ese es el momento en el que muchos inversores tiran la toalla,

no porque la tesis haya cambiado,

sino porque no soportan la presión psicológica.

Ejemplo claro

¿Recuerdas cuántos inversores abandonaron sus posiciones en 2022?

Las empresas no habían cambiado.

El negocio seguía igual.

Lo que cambió fue el estómago del inversor.

Meses después, muchas de esas compañías se recuperaron…

pero ellos ya no estaban dentro.

No fue un error financiero.

Fue un error emocional.

¿Cómo te afecta?

Cada vez que operas movido por miedo, ansiedad o impaciencia,

tu proceso deja de ser tuyo.

Te conviertes en esclavo del mercado, del ciclo y del ruido.

Perder dinero con una empresa es malo.

Perder tu proceso mental es letal.

¿Cómo evitarlo?

Define tu estrategia.

Acepta la volatilidad como parte del juego.

Y recuerda la regla más importante de todas:

No existe rentabilidad sin incomodidad.

La psicología no es un detalle.

De ella depende tu rentabilidad.

🌡️ Mood de Mr. Market

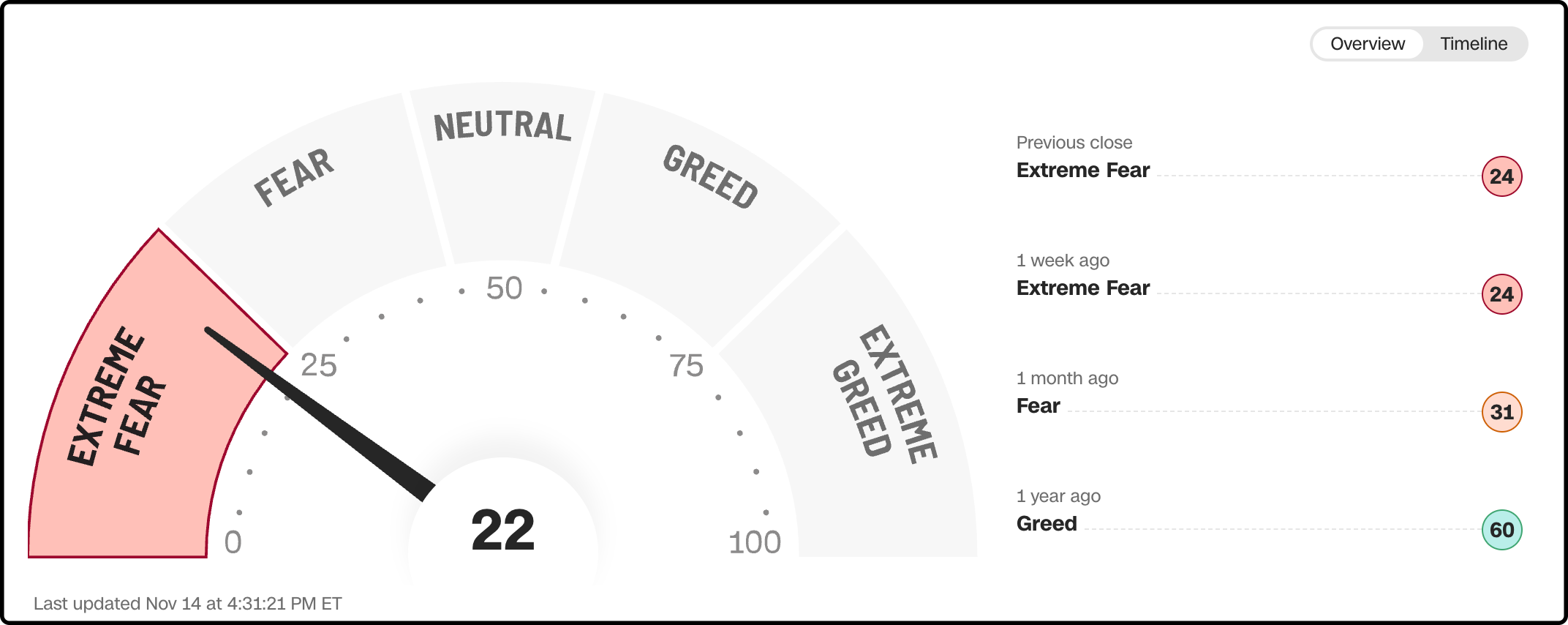

El termómetro es el Fear & Greed Index.

Funciona de 0 a 100.

0 = pánico total.

100 = euforia desatada.

Hoy marca 22.

Traducción: el mercado está en pánico total.

Es hora de recordar la famosa frase de Don Warren Buffett:

”Sé temeroso cuando otros son codiciosos y sé codicioso cuando otros son temerosos”

P.D. Esto no significa que vendas ni compres más de todas tus inversiones.

Simplemente, que entiendas el estado de ánimo del mercado.

🎬 Más Allá del Ticker

Hoy no toca un libro técnico…

Hoy toca una historia sobre cómo piensa uno de los cerebros más interesantes del último siglo.

📽️ Inside Bill’s Brain – Netflix

Un documental íntimo, preciso y sorprendentemente práctico.

No es una oda al éxito ni un repaso superficial a su carrera.

Es una radiografía de cómo Bill Gates toma decisiones, cómo estructura problemas y cómo itera hasta encontrar soluciones mejores.

Es exactamente el tipo de mentalidad que distingue a una empresa que compone capital… de una que simplemente crece.

📺 ¿Dónde verlo? Disponible en Netflix 👉 Haz clic aquí

📆 Sección Favorita

👨🏻🏫 Tu Nota a Esta Edición

¡Y hasta aquí la newsletter de hoy! 🔥

Ojalá este correo te haya aportado más valor de lo que cuesta leerlo.

Si se te ocurre alguna sección nueva, o crees que podemos mejorar en algo, cuéntanoslo.

El jueves que viene volvemos con más.

Te mandamos un abrazo fuerte y, como siempre decimos…

¡que la fuerza de Buffett te acompañe! 📈

Muy bueno, amigos. Un placer leeros mientras desayuno 🫂👏👏👏

Excelente el mail de hoy. Muchas enseñanzas, mucho aprendizaje.

Y nuevamente no voté por ninguna sección en particular porque realmente me gustaron todas.

Muchas gracias por tan buenas notas.

Abrazo desde Rosario, Argentina