Adobe Systems (2/2)

Adobe Systems (2/2)

Una "apuesta" por la digitalización del mundo.

Tiempo de lectura: 15-20 minutos.

¡Hola a todos de nuevo!

Para los que no me conozcan, mi nombre es Idafe González Delgado (uno de los tres integrantes de WorldStocks) y hoy presentaré la segunda parte de mi tesis sobre Adobe Systems.

Si aún no has visto la primera parte de la tesis, donde presento la compañía (historia, modelo y líneas de negocio, management, etc.), te recomiendo hacerlo antes de empezar con esta segunda parte. Tal y como comenté al principio de la primera parte de la tesis: sin contexto es imposible saber si existe oportunidad.

Te dejo el enlace por aquí:

Además, permíteme aprovechar para invitarte a suscribirte al Substack de WorldStocks, si aún no lo has hecho. Nuestra intención es subir tesis, artículos de inversión y reflexiones de, como mínimo, este nivel de profundidad y calidad.

TESIS HABLADA

Si eres de las personas a las que le gusta más escuchar que leer, te invito a escuchar el audio de este apartado de la tesis. En él se explica lo mismo que en la lectura pero en formato audio. ¡Elige el que prefieras!

El objetivo es que, además de poder leer la tesis, puedas tener la opción de escucharla en el coche mientras vas al trabajo, en el gimnasio o dando un paseo.

TESIS ESCRITA

Si en la primera parte traté de describir el modelo y las distintas líneas de negocio de Adobe Systems, además de contar su historia, la importancia de su CEO y de dar pequeñas pistas de por qué es una de las mejores compañías del mundo, en esta segunda comentaré por qué Adobe Systems es top 3 holding en mi cartera personal, a pesar de la tan polémica adquisición de FIGMA.

Una buena forma de comenzar es discutiendo los diferentes competidores que podrían desplazarla del liderazgo mundial en la creación de contenido digital.

COMPETENCIA

La competencia de Adobe se divide según sus líneas de negocio y segmentos:

DIGITAL MEDIA

CREATIVE CLOUD: PROFESIONALES

A su vez, este apartado se divide en varios subapartados pues, Adobe presenta varios competidores en cada uno de los productos dentro del propio Creative. Precisamente, es este el punto más fuerte de la compañía, ya que no existe alternativa en el mercado con un catálogo tan grande.

El coste de cambio es muy elevado, ya que cualquier departamento de Marketing o empresa preferiría pagar los 68€ que cuesta la suscripción de Adobe (con la que tienes acceso a todos sus programas) a tener que pagar individualmente por la mejor alternativa más barata.

He investigado y hablado con distintos trabajadores dentro la industria, en diferentes posiciones (freelancers, trabajadores de Marketing de grandes empresas, etc.) y de diversas categorías (fotógrafos, filmmakers, diseñadores gráficos, etc.) y todos comentan lo mismo: “No hay otra opción o alternativa a Adobe”. No trabajar o no saber trabajar con los programas supone perder dinero y oportunidades. Es más, te invito a mirar en portales de trabajo y consultar los requisitos que se solicitan para cada puesto. Ya te lo digo yo: habilidades con programas de Adobe.

Además, un freelancer me comentó que si no utilizaba los programas de Adobe, ninguna agencia de marketing accedería a trabajar con él. Es decir, nadie lo contrataría si utilizara otra alternativa como por ejemplo Affinity. Por esta razón, el lado profesional de la industria está más que controlado por Adobe, pues su ecosistema actúa como un muro que hace casi imposible penetrar y robarle cuota de mercado.

Sin embargo, ha aparecido un player que le ha ganado la batalla, no tanto de la funcionalidad sino de la usabilidad, y que podría poner en riesgo a la compañía. Ese player, claramente, es Figma.

EL CASO FIGMA: LA ADQUISCIÓN

¿Por qué Adobe pagaría 20 billions (50x ventas) por Figma? ¿Tiene algún tipo de sentido?

Bajo mi punto de vista sí que lo tiene y, más que una opción, adquirir Figma era un deber. Me explico:

Figma es una compañía/herramienta que, al igual que Adobe, se encarga de ayudar a diseñar a sus usuarios. No obstante, existe una sustancial diferencia: Adobe está más enfocado en el diseño gráfico y Figma en el diseño de interfaces (UI/UX).

¿Cuál es la diferencia? Adobe está principalmente orientado al marketing, a la publicidad, a las imprentas, mientras que el diseño de interfaces está orientado al desarrollo de software, en otras palabras, ayuda a diseñar las pantallas de las aplicaciones y de los sitios web antes de enviarse a los desarrolladores. Por lo que los desarrolladores saben exactamente cómo va a ser la aplicación antes de empezar a trabajar en ella.

Dentro de los programas de Adobe, aquella que compite directamente con Figma es Adobe XD. Pero, ¿por qué Figma es mejor? Como dije antes, Figma le ganó la batalla a Adobe en cuanto a la usabilidad de sus programas. Mientras todos los programas de Adobe requieren una descarga y una instalación previa en el sistema operativo del ordenador para que estos operen a pleno rendimiento, Figma es una aplicación de diseño desde el navegador. Es decir, no requiere de instalación o descarga para usarse, basta con tener internet y un dispositivo (portátil, móvil, tablet, etc.).

¿Cuáles son las ventajas de este concepto? Entre todas destaco las dos siguientes:

Tecnologías Web. Al estar en el navegador hace que puedas conectarte desde cualquier sistema operativo, ya sea Mac o Windows.

Trabajo colaborativo y en tiempo real. Tener a varios diseñadores trabajando juntos sobre el mismo archivo era algo nunca visto. Adobe XD lo logró hacer, pero bastante tarde. Para ese entonces, Figma ya le llevaba años de ventaja y muchos usuarios fieles.

Estas dos características permiten la aparición de los no profesionales dentro de la creación de contenido. Algo impensable o muy complicado de realizar con programas clásicos de descarga como los de Adobe.

Imagina a un owner de una compañía que decide contratar a una agencia de marketing para hacer un proyecto de maquetación donde mientras los diseñadores trabajan, el owner puede conectarse a través de un simple enlace, ver qué y cómo lo están haciendo y dar retroalimentación en tiempo real de si le está gustando el trabajo o de si tienen que cambiar algo. En pocas palabras, ahorra tiempo y es más sencillo de usar.

Por lo tanto, llegamos a la conclusión de que el gran cambio de Figma frente a otras herramientas de diseño es que esta se ha acercado más al flujo de trabajo de los desarrolladores de software (usabilidad) más que al flujo tradicional de las herramientas de diseño que, poco a poco, se han empezado a sentir un poco anticuadas.

Pero y entonces, ¿por qué la compra de Figma por Adobe es necesaria si esta solo compite con Adobe XD? ¿Por qué era vital para Adobe dicha compra?

Principalmente, por tres razones:

RIESGO DE VALOR TERMINAL

Es cierto que Figma compite exclusivamente contra Adobe XD, no obstante, viendo que le ha ganado la batalla de la usabilidad, imagina que Figma quisiera competir con el Creative Cloud de Adobe y creara herramientas para desbancar a Photoshop, Illustrator o Premiere con base web y mucho más colaborativas. De hecho, ya se está haciendo. He visto empresas y canales de YouTube que crean sus miniaturas y post en Instagram con Figma.

En mi opinión, a medio-largo plazo podría llegar a desplazar a Adobe ya que tardaría años en poder transicionar su modelo de software tradicional a uno en web.

La tendencia del mercado va en dirección a herramientas más colaborativas y, Figma es el rey en este apartado. Por lo tanto, su única alternativa era adquirirla.

Sí, puede parecer bastante cara la adquisición, sin duda lo es, pero creo que le saldría más caro no hacerlo. Lo suelo comparar mucho con Blockbuster y Netflix. Blockbuster se hubiera ahorrado una quiebra si hubiera adquirido Netflix. El ego de Blockbuster no le permitió ver hacia donde transicionaba la industria y le costó la vida.

Shantanu se ha dado cuenta de ello y se ha puesto manos a la obra.

Hace poco escuché decir a un diseñador lo siguiente:

"Puede parecer que pagar 50x las ventas anuales de Figma es una locura, pero les asegura los próximos 50 años de liderazgo en el mercado".

No sé si los próximos 50 años, pero sí sé que el riesgo de valor terminal se reduciría bastante. Al fin y al cabo, el valor actual de una compañía se compone en un 70-80% de los flujos de caja futuros a partir del año 5-10 en adelante. Reducir gran parte de este riesgo es vital en toda empresa y Adobe lo ha conseguido gracias a esta adquisición.

Como comenté, Shantanu ha visto esta tendencia y está transicionando hacia este enfoque más colaborativo, no solo con la compra de Figma sino, también, con la adquisición de Frame.io.

SUPERVIVENCIA DEL EXPERIENCE CLOUD

Como comentaré más adelante, en el apartado del Experience Cloud, la supervivencia del Creative Cloud es de vital importancia para la supervivencia del propio Experience. Es primordial que el Cloud sobreviva para que el Experience tenga éxito, pues es el factor diferencial frente a otros competidores como Salesforce.

Si algo diferencia a Adobe de Salesforce, a parte de tener una mejor propuesta de valor, es su ecosistema. La combinación de Creative y Experience es algo con lo que Salesforce, al menos a corto plazo, no puede competir. Como dije en el apartado anterior, imagina un departamento de Marketing donde unos terminan los diseños en Photoshop o Premiere Pro, mientras otros programan las campañas publicitarias en Experience y tienen la capacidad de seleccionar dichos diseños para añadirlos a la campaña desde la biblioteca de Creative.

Contra esto, Salesforce no puede competir por el simple hecho que no tiene un Creative Cloud. Es más, se comenta que Salesforce estaba de por medio en la compra de Figma, puesto que tenía intención de adquirirla.

CRECIMIENTO Y SINERGIAS

Además de las dos razones anteriormente mencionadas, el crecimiento de Figma es meteórico. Está creciendo a ritmos superiores al 100% CAGR y, para este año, tendrán un ARR (Average Recurrent Revenue) de 400 millones, con márgenes brutos del 90%. Es decir Adobe paga, a día de hoy, 50x por las ventas de Figma, pero si continuara durante los próximos años con crecimientos similares a los actuales (se estima que lo haga), con un modelo de negocio tan poco intensivo en capital y con márgenes tan elevados, hablaríamos de que en 5-10 años lo que en su día fueron 50x ventas podría llegar a ser una “ganga”.

La generación de caja que puede aportar Figma además de sinergias muy potentes como la transición hacia un modelo mucho más colaborativo en el Creative, en el medio-largo plazo pueden llegar a ser enormes.

CREATIVE CLOUD: NO PROFESIONALES

En el apartado profesional de Creative Cloud no existe un competidor de la escala y amplitud de productos de Adobe, sin embargo, los competidores más pequeños con soluciones puntuales tienen cada vez más éxito en el lado no profesional y representan un posible riesgo para la compañía. La empresa más destacada en este apartado no profesional es Canva.

Adobe sabe que puede existir el riesgo de que el sector transicione hacia un entorno no profesional, por lo que ha sacado Adobe Express para competir directamente con Canva y, la verdad que no lo está haciendo nada mal. Por dar algunos datos, Adobe Express se lanzó en diciembre de 2021 y cuenta con 43 millones de usuarios. Canva se creó en 2011 y cuenta con 100 millones de usuarios. El crecimiento y la aceptación de Adobe Express ha sido muy buena.

Bajo mi punto de vista, el aspecto más complejo de este segmento va a ser la monetización, pues al ser un segmento de mercado para no profesionales le será mucho más difícil que en el entorno profesional, donde las empresas tienen que pagar por la mejor solución. El mercado es muy grande y va a ser muy complejo operar en él, sobre todo por las barreras de entrada y la dificultad a la hora de monetizar.

Yo mismo he utilizado Canva para muchos proyectos y me parece una gran plataforma, pero no pagaría por su servicio premium.

A continuación, te dejo un esquema sobre la competencia (los colores marcan la intensidad de la competencia) del Creative Cloud dependiendo del cliente y sus necesidades creado por Leandro (@invesquotes), quien me ha ayudado muchísimo a comprender la compañía y a quien considero el máximo experto y conocedor de Adobe. Recomiendo leer sus artículos en Seeking Alpha.

¡Un absoluto crack!

DOCUMENT CLOUD

Dentro del segmento de documentos portables Adobe no tiene prácticamente competencia. Es la creadora del documento portable por excelencia (PDF) y su cuota de mercado es enorme. Para que se hagan una idea, más de 300 mil millones de archivos PDF se abrieron en productos de Adobe en el último año y, a través de Acrobat, ofrece soluciones como la edición de archivos, transformación de formatos, etc.

Sin embargo, hay un apartado dentro de este segmento donde le han “comido la tostada”: las firmas electrónicas. Dicha empresa es DocuSign. Adobe está tratando de recortar el GAP y, veo viable dicho objetivo, sobre todo por el apalancamiento que pueden tener en la cantidad (volumen) de documentos que pasan por Acrobat año tras año. De lograrlo, podría llegar a ser una gran fuente de crecimiento y generación de caja para la compañía.

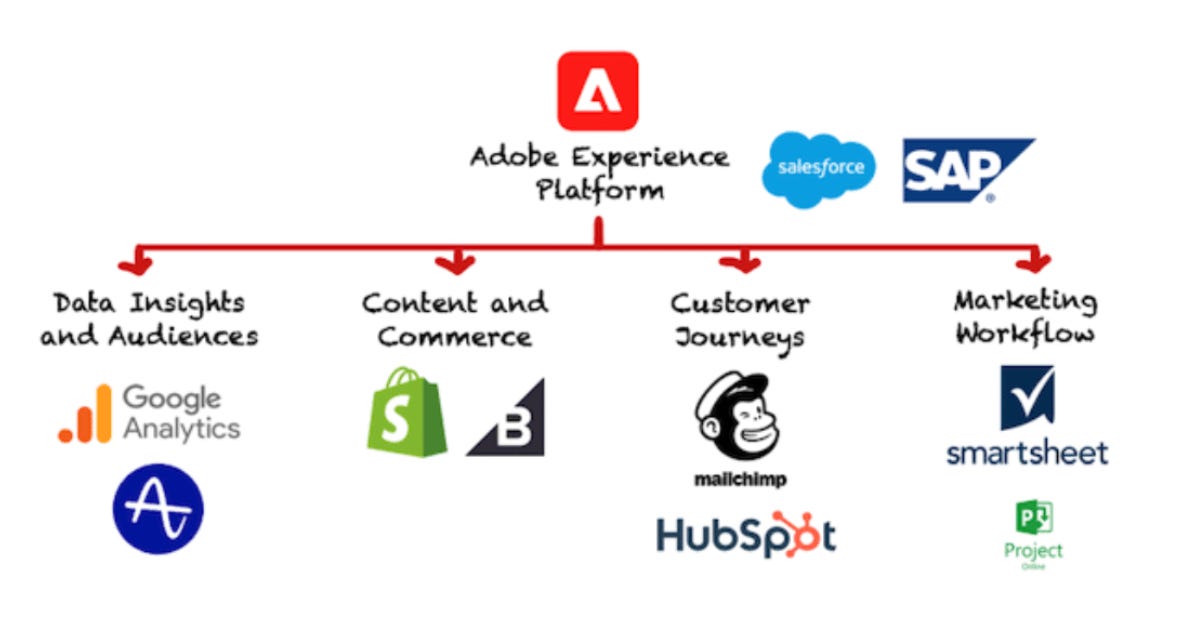

DIGITAL EXPERIENCE

Como competencia del Experience Cloud, Adobe cuenta con numerosos competidores dentro de cada una de las diferentes secciones. El competidor más cercano y fuerte es, sin duda alguna, Salesforce con su Digital Experience Platform.

Para que entiendas mejor el sector, te muestro otro gráfico creado por mi amigo Leandro (@invesquotes), en el que enseña de un plumazo la competencia de Adobe en este segmento:

Como adelanté en el apartado anterior, un aspecto clave de este segmento y, donde veo la principal diferenciación de la compañía con respecto a Salesforce, es en Creative Cloud y el ecosistema Adobe. La no supervivencia o la pérdida de MOAT en este apartado podría poner en riesgo la supervivencia del propio Experience.

Cuando hablo de ecosistema Adobe, lo hago hablando sobre un sistema único (Adobe) compuesto por organismos independientes (Creative y Experience Cloud) que interactúan entre sí conformando una unidad. Es cierto que Adobe de por si tiene mejor propuesta de valor que Salesforce (me lo han comentado varios profesionales), pero con el Creative esta diferenciación se multiplica. De hecho, la visión del Experience Cloud sale del propio Creative Cloud. A través de ambos segmentos Adobe controla de principio a fin el proceso de creación y difusión de contenido.

Empresas como Salesforce tienen muy complicado competir pues, salvo que tenga un producto muy superior al de Adobe (que no tiene), conviene estar en Experience por el hecho de tener Creative.

Y es que no es solo la diferenciación, la posibilidad de que Salesforce tenga un Creative Cloud es remota. La única posibilidad que tenía era adquirir Figma. Por esta razón, la compra de Figma era una necesidad imperativa y, en mi opinión, un acierto por parte de la directiva. Imagina por un momento que Salesforce adquiere Figma y compite también en el apartado creativo, se complicaría todo de forma exponencial. Con la compra de Figma, no solo te quitas competencia en el Creative sino que imposibilitas un acercamiento en el Experience a empresas como Salesforce.

Por último, mencionar que en este segmento los costes de cambio son incluso mayores que en el propio Creative. Implementar un proyecto de Experience puede durar 2 años perfectamente. Vete y dile a un CEO que después de 2 años se cambie a otro Experience Cloud. Adobe tiene ventaja en este apartado frente a Salesforce ya que tiene mejor Experience. Salesforce cerrará el GAP, pero para cuando lo haga Adobe habrá ganado muchos contratos y mucha cuota de mercado.

MOATs

El foso de Adobe proviene principalmente de una palabra que me habrás visto usar mucho durante toda la tesis: ECOSISTEMA.

No existe alternativa posible en el sector profesional dentro del Creative porque su ecosistema es tan amplio que simplemente no merece la pena utilizar otra alternativa. Asimismo, la diferenciación en el Experience proviene también de su ecosistema ya que acompaña de principio a fin a los equipos de marketing en todo el proceso. Lo que proporciona a Adobe una base de usuarios leales, que ven en esta a la líder del sector.

Esto a su vez provoca que, para trabajar como profesional, necesites de habilidades en programas de Adobe. Ya seas freelancer y quieras trabajar con agencias de forma autónoma o seas empleado en un departamento de marketing, necesitarás saber utilizar los programas de Adobe. Para mi esto tiene un nombre claro: monopolio no regulado y un puente de peaje para todo diseñador que quiera ser profesional.

Hagamos recuento: poder de marca, efecto red y costes de cambio.

Como comenté en la primera parte de la tesis, bajo mi punto de vista, los márgenes de Adobe no son reales y podrían ser superiores solo con el simple hecho de subir precios en Creative. ¿Por qué no lo hacen? Porque no quieren. Están más enfocados en la creación de hábitos dentro de los propios diseñadores y agencias. Un cliente que percibe que adquiere mucho más de lo que paga, es un cliente fiel y contento. Cuantos más clientes fieles y contentos, mayor tracción en lo que denomino el “círculo virtuoso de Adobe”:

Este círculo virtuoso consigue que cuantos más clientes entren y usen programas de Adobe mayor necesidad por las empresas de utilizar Adobe, lo que deriva en una mayor necesidad en las universidades de formar a sus alumnos con programas de Adobe, lo que produce más profesionales formados con Adobe y mayor necesidad por las empresas de utilizar Adobe. Y a partir de aquí, vuelta a empezar.

En mi opinión, Adobe busca que este círculo llegue a un punto de tracción donde no se pueda parar. Es una forma de inversión a través de la P&L.

Por el lado del Experience Cloud, el MOAT proviene del coste de cambio, ya que muy pocos clientes están dispuestos a cambiar a una solución de la competencia una vez que todos los datos y sistemas se ejecuten en Adobe. La clave de este segmento no está tanto en la retención como en el crecimiento de usuarios.

Por último, mencionar la capacidad para subir precios que tiene Adobe sin que la demanda se vea resentida. Para confirmar esto, le hice la siguiente pregunta a un diseñador freelancer que trabaja, principalmente, a través de agencias y paga la suscripción de Creative Cloud:

- “Si subieran el precio un 10% por la suscripción ¿Seguirías pagándola?”

-“No me quedaría de otra...”

Después de esto llegué a la siguiente conclusión: si a un freelancer (que está bastante limitado en cuanto a capital) no le queda otra que pagar el Creative Cloud aún saliendo un 10% más caro, a una empresa ni te cuento.

¿Y si piratean los programas y no pagan? Si eres una empresa y te dedicas a piratear programas déjame decirte que (i) me parece muy poco serio y (ii) que como te pillen te van a “clavar” la multa del siglo.

Sin embargo, este no es el impedimento número uno, ya que no solo tendrían que piratear cada uno de los programas del Creative Cloud (son más de 30) sino multiplicarlo por cada vez que salga una actualización. De hecho, si no tienen la última actualización es imposible que puedas trabajar con agencias u otras personas que sí la tengan.

VALORACIÓN

¿DÓNDE ESTÁ LA OPORTUNIDAD?

Esta es la pregunta del millón y que todos debemos hacernos antes de invertir en una compañía:

¿Qué no ve el mercado y que estoy viendo yo para que Adobe sea una oportunidad de inversión?

El mercado ve concretamente 3 cosas: mala asignación de capital, pérdida de MOAT y posible cambio en la industria.

Tras el anuncio de la compra de Figma el mercado le da una buena “hostia” a la compañía y las acciones llegan a caer hasta los $280 a valoraciones nunca vistas desde el 2012. Concretamente al mercado no le han gustado dos cosas de esta adquisición: (i) creen que es demasiado cara y por tanto, una mala asignación de capital y (ii) Adobe ha perdido su MOAT y por consiguiente, tiene que hacer este movimiento forzado para salvaguardar su liderazgo.

¿Mi opinión? La compra desde el punto de vista financiero es una locura, pero desde el estratégico es buena. No voy a detenerme en explicar esto, porque ya lo he hecho antes, pero por resumir: la adquisición puede parecer una ganga pasado unos años.

Por poner un ejemplo, Instagram le costó 1 billion a Zuckerberg por allá por el 2012 cuando todo el mundo decía que estaba loco. A día de hoy, Instagram se puede decir que es una de las mejores adquisiciones de la historia y hablan de ella como "chollo". Hay que tener cuidado con las narrativas y el cortoplacismo del mercado.

¿Ha perdido Adobe su MOAT? Sinceramente, tras esta adquisición creo que tienen 5-10 años de liderazgo de mercado cubierto. Como ya comenté, Figma se aprovechó de una tecnología mejor ya disponible y le ganó la partida en la usabilidad. Si combinas lo mejor de ambos mundos, dudo que a 5-10 años salga un competidor capaz de competir con Adobe. El mayor riesgo en la actualidad es que el regulador no autorice la compra.

Respondiendo a la primera pregunta, la oportunidad está en que Adobe es líder indiscutible del mercado del diseño profesional (más aun con esta adquisición), en un mercado con unos vientos de cola impresionantes gracias a la digitalización del mundo: auge de la publicidad online, de YouTube, del video corto, del streaming, de las RRSS, etc. Adobe se ve beneficiada del crecimiento de todas estas industrias a las que les queda un desarrollo impresionante y del que se esperan crecimientos de doble dígito.

Como suelo comentar siempre que defiendo la tesis de esta compañía:

“Invertir en Adobe es ir largo de la digitalización del mundo”

-Idafe González Delgado

Además, se abre la puerta de un nuevo mercado (difícil de monetizar y con muchas barreras de entrada) como es el del diseño no profesional. Canva es un competidor duro pero ahí están los datos del crecimiento de Adobe Express en los 10 meses que lleva operativo.

Por otro lado, tenemos el Experience Cloud donde Adobe también es líder con la mejor propuesta de valor y una diferenciación con respecto a su mayor competidor (Salesforce) muy importante. Asimismo, hablamos de un sector donde no hace falta mencionar la importancia que tiene para las empresa la captación, monitorización y analítica de los datos de sus usuarios, no solo en sus ingresos sino también en la eficiencia de la misma.

Por tanto, tenemos una empresa que es líder en dos mercados muy grandes con mucho crecimiento por delante, donde son líderes absolutos con un ecosistema único que les permite tener una diferenciación bestial en cada uno de ellos, con un poder de marca, costes de cambio y efecto red muy grandes, un equipo directivo con bastante trayectoria en la empresa, una cultura de la empresa bestial y con intereses alineados; además de un modelo de negocio con ingresos recurrentes de amplios márgenes que favorecen tanto a la generación de caja como a los retornos sobre el capital y del que, conforme sigan creciendo, mayor será el efecto del apalancamiento operativo en sus márgenes.

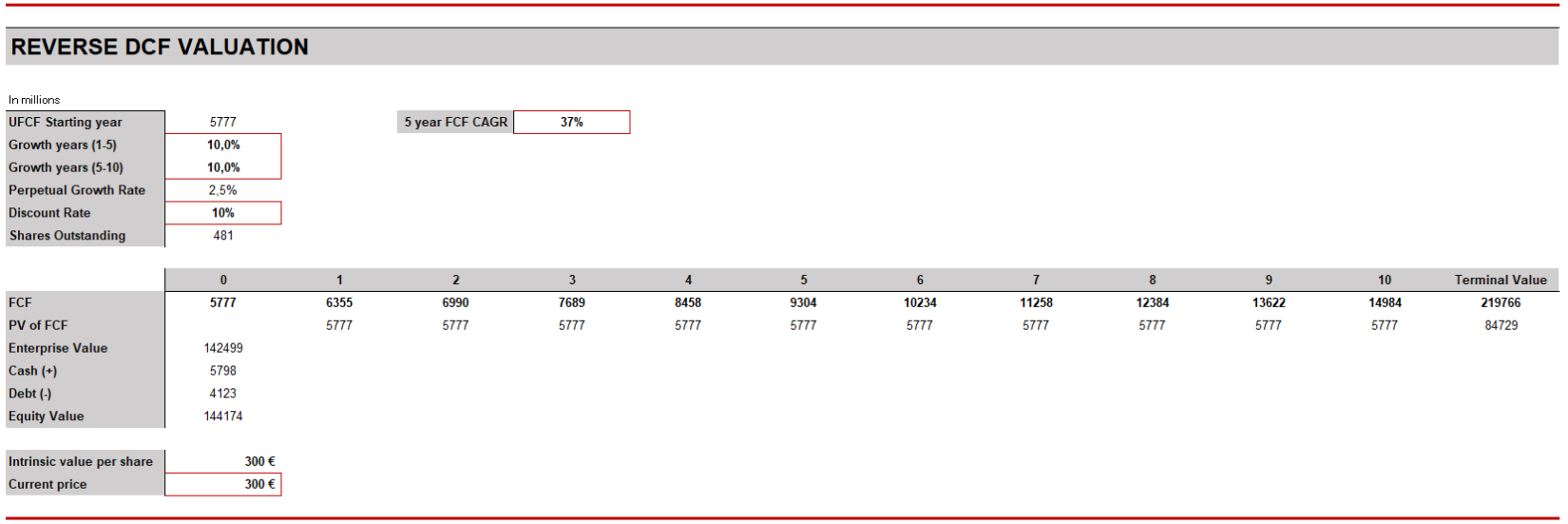

REVERSE DCF

A medida que pasa el tiempo y, mejoro como inversor, me he hecho a la idea que los precios objetivos y las valoraciones complejas son una “chorrada” que no tienen ni pies ni cabeza. Pueden servir de manera orientativa, sin embargo, es altamente probable que no acertemos ni en la proyección de beneficios del año 1. Para evitar esto, el reverse DCF me parece la mejor herramienta. Simple y sencillo.

A los precios actuales ($300 al día en el que hago la tesis) con un Terminal Growth Rate del 2,5% y un Discount Rate (WACC) del 10% (bastante exigente para una empresa de la calidad de adobe) la empresa tendría que crecer su FCF al 10% CAGR cada año para que esté justificada su valoración a día de hoy. Para que te des cuenta de la ridiculez de esto, en los últimos 5 años, Adobe ha crecido su Free Cash Flow a ritmos del 37% anualizado.

¿Será capaz Adobe de crecer a ritmos del 10% CAGR? Creo que existe una alta probabilidad de que la compañía pueda crecer incluso por encima de este número sin tener que sacarla del estadio.

¿DE DÓNDE PROVENDRÁ EL CRECIMIENTO?

El crecimiento de Adobe provendrá principalmente de tres vías: crecimiento de ingresos, mejores márgenes y recompras de acciones.

La opcionalidad de Adobe proviene de su gran base de usuarios ya establecida y su posición dominante en industrias dinámicas. La industria creativa está en constante evolución y Adobe puede beneficiarse de las nuevas tendencias y formatos.

El viento de cola de Adobe radica en el avance de la digitalización. Con el mundo en línea, existe una creciente necesidad de creación de contenido digital y procesamiento de documentos digitales. La compañía se encuentra en la intersección de estas tres tendencias.

Siendo conservadores, podríamos decir que por puro crecimiento del mercado la empresa ya debería de crecer a ritmos del 8-10% anualizado. Es decir, simplemente el crecimiento del mercado justifica la tesis.

Si a esto le sumas posibles subidas de precio, el crecimiento de Figma y las opcionalidades del Creative Cloud y el Experience, nos podemos ir a ritmos del 12-15% sin ningún problema. Si a su vez, añades una ligera mejora de márgenes del 3-5% por apalancamiento operativo y posibles recompras de acciones, nos podemos ir a crecimientos del Free Cash Flow del 15-20%.

En definitiva, una de las mejores empresas del mundo pasa por un “problema” puntual, donde al mercado le ha sentado mal una adquisición que, en mi opinión, es necesaria y buena desde el punto de vista estratégico y que, de nada que lo haga de forma decente en los próximos años, los retornos son más que interesantes.

Bajo mi punto de vista, inversión totalmente asimétrica.

POSIBLES RIESGOS

Competencia en el lado no profesional y posible cambio en la industria.

Pérdida de MOAT.

Riesgo de hombre clave: Shantanu Narayen (CEO).

Posible estancamiento de ingresos a corto plazo: exceso de demanda (crecimiento) por la pandemia del covid-19.

No aprobación por parte del regulador de la adquisición de Figma.

Desarrollo futuro de las IAs (Adobe está invirtiendo fuertemente en esto).

Para todos aquellos que aún no hayan podido ver la charla que tuve con Diego Puertas (@misterpuertas) sobre Adobe Systems, aprovecho para dejársela por aquí:

También quisiera compartir contigo otra conversación que sostuve con Miguel Dabán (@MDBBolsa), en la que profundizamos acerca de la empresa y debatimos acerca de sus principales amenazas, tales como Canva, Figma, IAs, entre otras.

¡Disfrútenlas!

Y hasta aquí la segunda parte de la tesis de Adobe.

Si te ha gustado este segundo apartado, crees que podría interesarle a alguien o, simplemente, quieres ayudarnos a difundir nuestro trabajo, puedes hacerlo en el siguiente enlace:

¡Nos vemos en la próxima tesis! Pero antes, te doy una pista de la siguiente compañía: Economías de escala compartidas.

Te animo a escribir en los comentarios que compañía crees que es.

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

DISCLAIMER: Esta tesis no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Realizado por Idafe González Delgado.

Excelente la tesis, da gusto leerla!

Ayer estuve probando la beta de MIdjourney. Las imágenes son increíbles y si esto no para de evolucionar, me cuesta imaginar un futuro con mucha demanda en ilustradores o fotógrafos y, por lo tanto, en Adobe, si con solo un comando escrito (o de voz en un futuro cercano) se crean semejantes imágenes.

Soy fotógrafo y uso Photoshop todos los días, hoy no tiene rival. Pero sí que me asusta un poco el desarrollo que están teniendo las IAs.

Excelente análisis, muchas gracias!! Una pregunta, cuándo podemos esperar la decisión del regulador en cuanto a la aprobación de la compra de Figma por parte de Adobe?