Tiempo de lectura: 25-30 minutos.

RESUMEN

Explicamos por qué los estados financieros de Amazon cuentan una historia engañosa si se leen de forma tradicional, y cómo entender de verdad qué esconden sus márgenes, su balance y su flujo de caja.

Nos adentramos en los sectores donde opera —e-commerce, cloud, publicidad y suscripciones—, preguntándonos si todavía tienen recorrido de crecimiento o si empiezan a entrar en madurez.

Analizamos la competencia: desde Shopify y Mercado Libre hasta Microsoft, Google, Meta o Netflix, y cómo se mide Amazon frente a ellos en cada campo de batalla.

Valoramos la compañía en un ejercicio que condensa todo lo aprendido: probablemente el análisis más completo de Amazon que hayas visto en castellano.

Y cerramos con los riesgos: aquello que podría hacer tambalear incluso a un gigante con uno de los fosos más profundos del mundo.

¡Muy buenas a todos!

Mi nombre es Idafe González, co-fundador de WorldStocks y hoy vamos a adentrarnos en la tercera parte de una de las compañías más fascinantes —y malentendidas— del mundo: Amazon.

Esta no será una tesis más sobre Amazon. Será, con intención deliberada, la tesis más completa y detallada jamás escrita en lengua hispana.

Si quieres saber más sobre Amazon, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF, Audio y Excel con la valoración) están al final del mismo.

Tesis Escrita

Llegamos al final del viaje. Esta es la tercera y última parte de la tesis de Amazon.

En la primera parte nos encargamos de desmontar la narrativa dominante: esa visión simplista que reduce a Amazon a una tienda online de márgenes bajos que sobrevive gracias a AWS. Para contradecirla fuimos al núcleo: su historia fundacional, la cultura que la sostiene, la lógica de la reinversión permanente, el engranaje del flywheel y el ecosistema que se retroalimenta hasta volverse casi imposible de replicar.

En la segunda parte descendimos a la anatomía operativa de la compañía. Línea por línea, pieza por pieza, analizamos cómo gana dinero Amazon, qué papel cumple cada división dentro del conjunto, cómo interactúan entre sí y qué barreras de entrada hacen tan difícil competir con ella. Hablamos de sus ventajas competitivas, de por qué su modelo de negocio es distinto a cualquier otro y de cómo el management, con sus incentivos alineados, ha sabido sostener esa cultura de largo plazo.

Ahora, en esta tercera parte, nos adentramos en la parte cuantitativa. Con el contexto cultural y estratégico ya entendido, toca mirar los números con la misma lógica que hemos aplicado hasta ahora: separar el grano de la paja.

Empezaremos con una lectura distinta de sus estados financieros, porque en Amazon no todo lo que aparece en la contabilidad refleja la realidad económica. Después analizaremos los sectores en los que opera, preguntándonos no solo dónde está hoy Amazon, sino hacia dónde van esas industrias y si tienen aún espacio de crecimiento o están entrando en madurez.

A continuación entraremos en la competencia y en la posición competitiva real de Amazon en cada uno de estos sectores, para después pasar a la valoración:

Probablemente, la más completa que hayas visto nunca sobre Amazon.

Finalmente, hablaremos de los riesgos: de aquello que podría hacer que Amazon pierda su ventaja o incluso quede fuera del mapa. Porque, por más invulnerable que parezca, ninguna empresa es invencible, y siempre hay puntos flacos que merece la pena examinar.

Dicho esto… ¡empecemos!

1. Fundamentales: un enfoque diferente

En esta última parte de la tesis no queremos caer en lo mismo que hace casi todo el sector: presentar un montón de cifras en bruto, sin contexto ni explicación, como si con eso ya se entendiera algo del negocio.

Por eso, en lugar de repetir el esquema clásico, hemos preparado un vídeo donde desgranamos los fundamentales de Amazon al milímetro: qué significan de verdad, cómo encajan dentro de la lógica operativa de la compañía y, sobre todo, qué esconden detrás de los números.

Este contexto es esencial porque nos servirá para entender mucho mejor la valoración que haremos más adelante.

Proyectar flujos de caja a largo plazo sin comprender qué hay detrás de cada partida es un ejercicio vacío. Solo si sabemos por qué Amazon tiene márgenes bajos en unas divisiones y altos en otras, qué gastos son en realidad inversiones, y por qué los retornos sobre el capital parecen mediocres pero esconden una lógica de siembra y reinversión, podremos interpretar correctamente la valoración final.

Aun así, sabemos que siempre hay quien quiere “ir al grano” y mirar directamente los datos. Si eres de esos, aquí tienes una tabla con las principales métricas. Eso sí, no recomendamos interpretarlas sin haber visto antes el vídeo: sería como intentar leer el final de una novela sin haber entendido la trama.

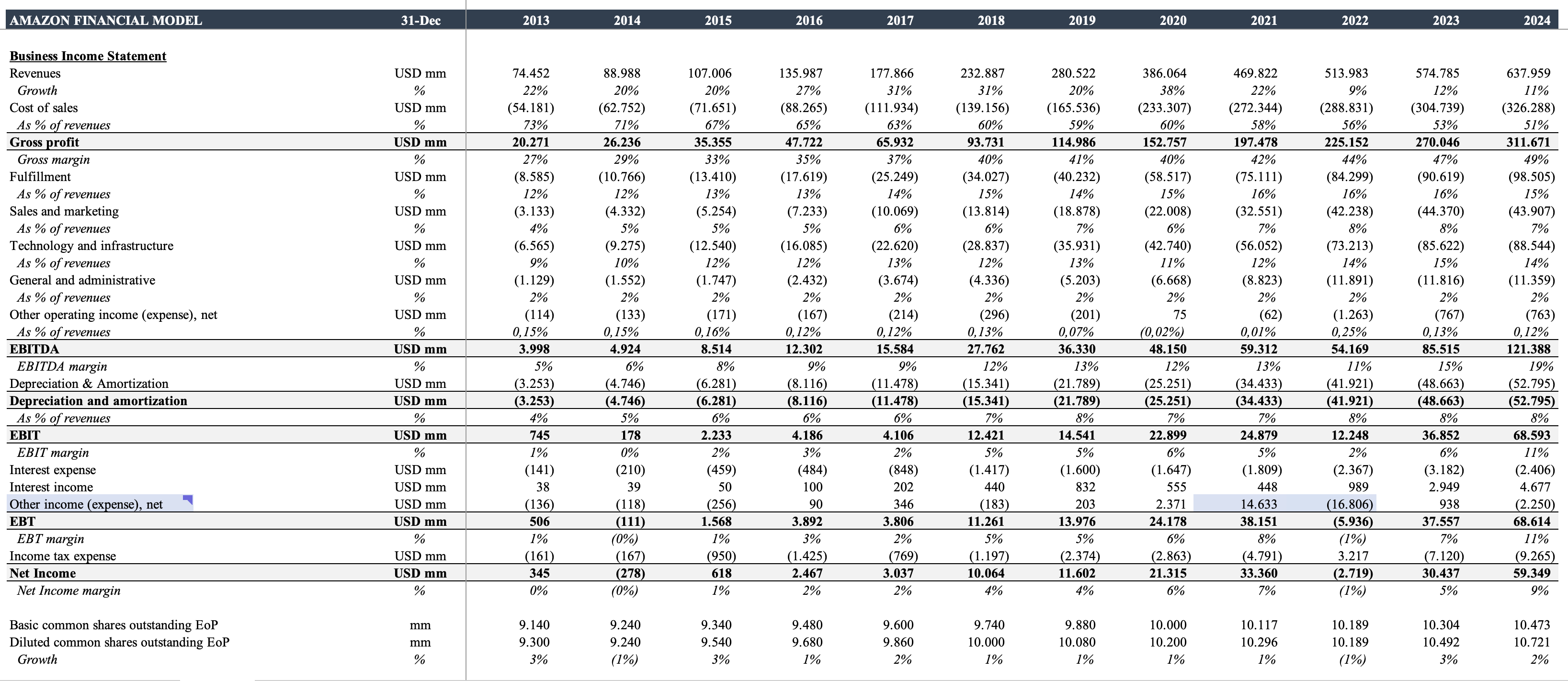

1.1. Cuenta de Pérdidas y Ganancias

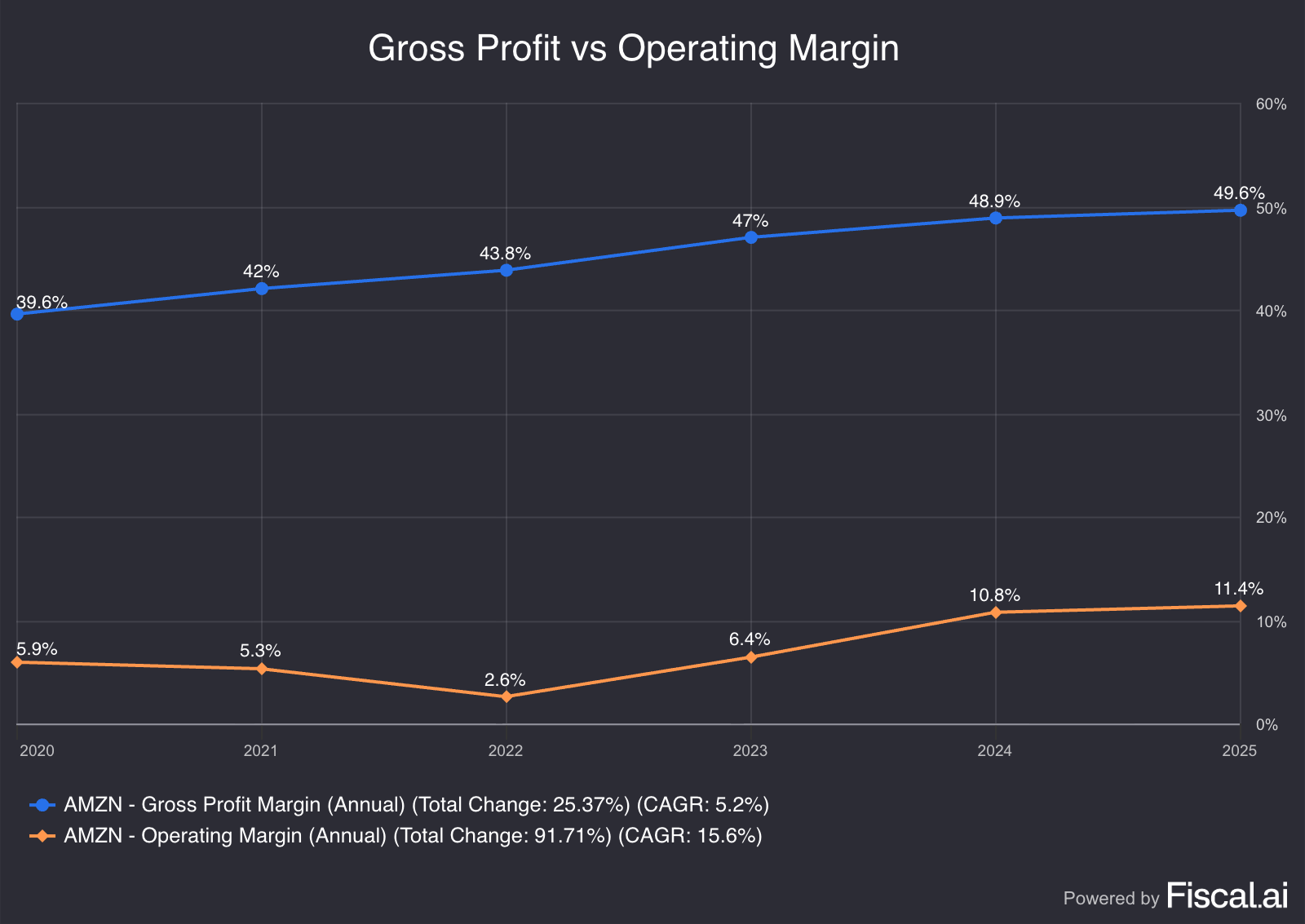

En este primer apartado presentamos un resumen de la cuenta de pérdidas y ganancias normalizada de Amazon. Lo que observamos es una compañía que sigue mostrando un crecimiento sólido, acompañado de un cierto apalancamiento operativo. Sin embargo, este apalancamiento se manifiesta más en el Cost of Goods Sold (COGS) que en el OpEx.

Es decir, la mejora en márgenes proviene principalmente de la eficiencia lograda en el coste directo de los bienes y servicios, más que de una contención estructural de gastos operativos. Esto refleja cómo la escala logística y la integración vertical de Amazon han empezado a liberar parte del valor escondido en sus operaciones.

Además, conviene subrayar que bajo los criterios contables de US GAAP, partidas como I+D, marketing o el Net Shipping Cost asociado a Prime se registran como gasto corriente, cuando en la práctica funcionan más como inversiones a largo plazo.

Esto nos ayuda a entender que el margen operativo real de Amazon es superior al que muestra la contabilidad oficial.

También es importante señalar que el número de acciones en circulación ha aumentado con el paso del tiempo, ya que Amazon prácticamente no destina capital a recompras. La prioridad estratégica siempre ha sido reinvertir en crecimiento, incluso a costa de una ligera dilución para el accionista.

No obstante, todos estos datos solo tienen pleno sentido cuando se entienden en su contexto. Por eso, en el vídeo profundizamos en cada una de estas métricas: qué significan realmente, qué esconden detrás de la contabilidad y cómo se conectan con la lógica de reinversión que caracteriza a Amazon.

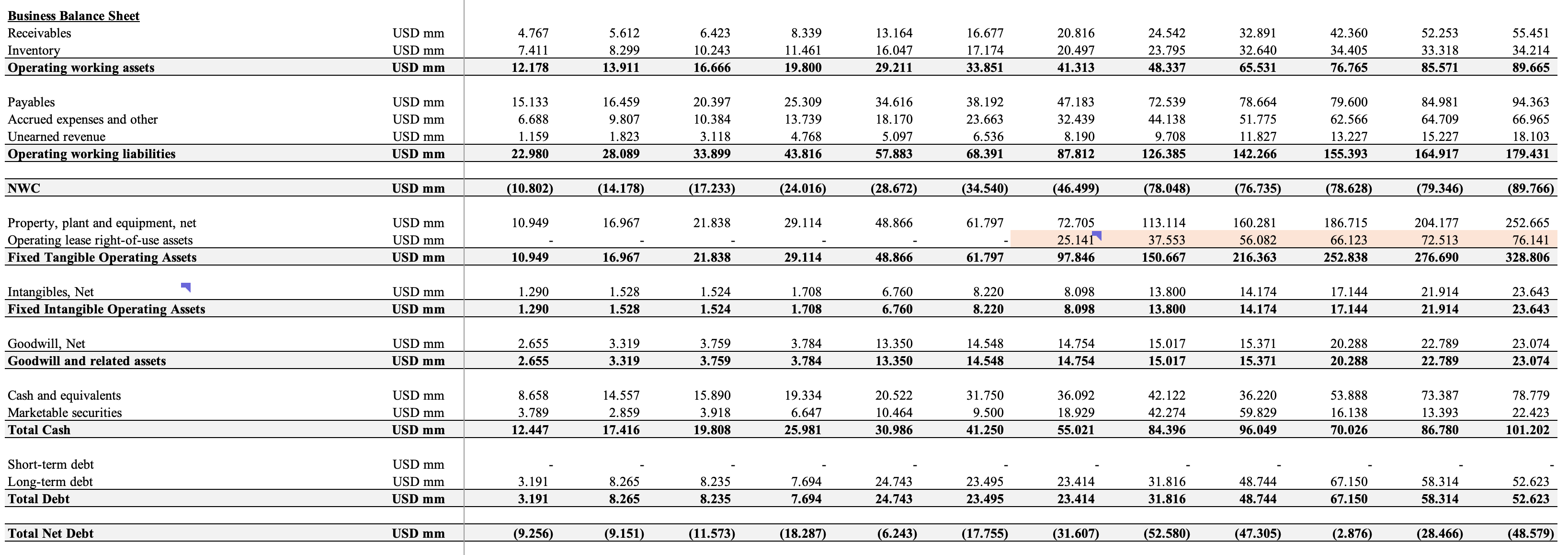

1.2. Balance General y Working Capital

En el balance de Amazon, lo primero que llama la atención es su Net Working Capital negativo, una característica que no refleja debilidad, sino todo lo contrario: eficiencia operativa. Al operar con un capital circulante negativo, Amazon consigue financiar su crecimiento con la propia caja generada de la actividad diaria.

En otras palabras, crece apoyándose en el dinero de proveedores y clientes.

Otro aspecto clave son los activos tangibles operativos (centros logísticos, data centers, infraestructura propia) y los intangibles operativos (marca, software, tecnología interna). Este desglose es fundamental porque son los elementos que nos permiten aproximarnos al ROCE real de la compañía, diferenciando qué activos requieren reinversión constante y cuáles funcionan como plataformas escalables sobre las que se puede seguir creciendo sin necesidad de tanto capital incremental.

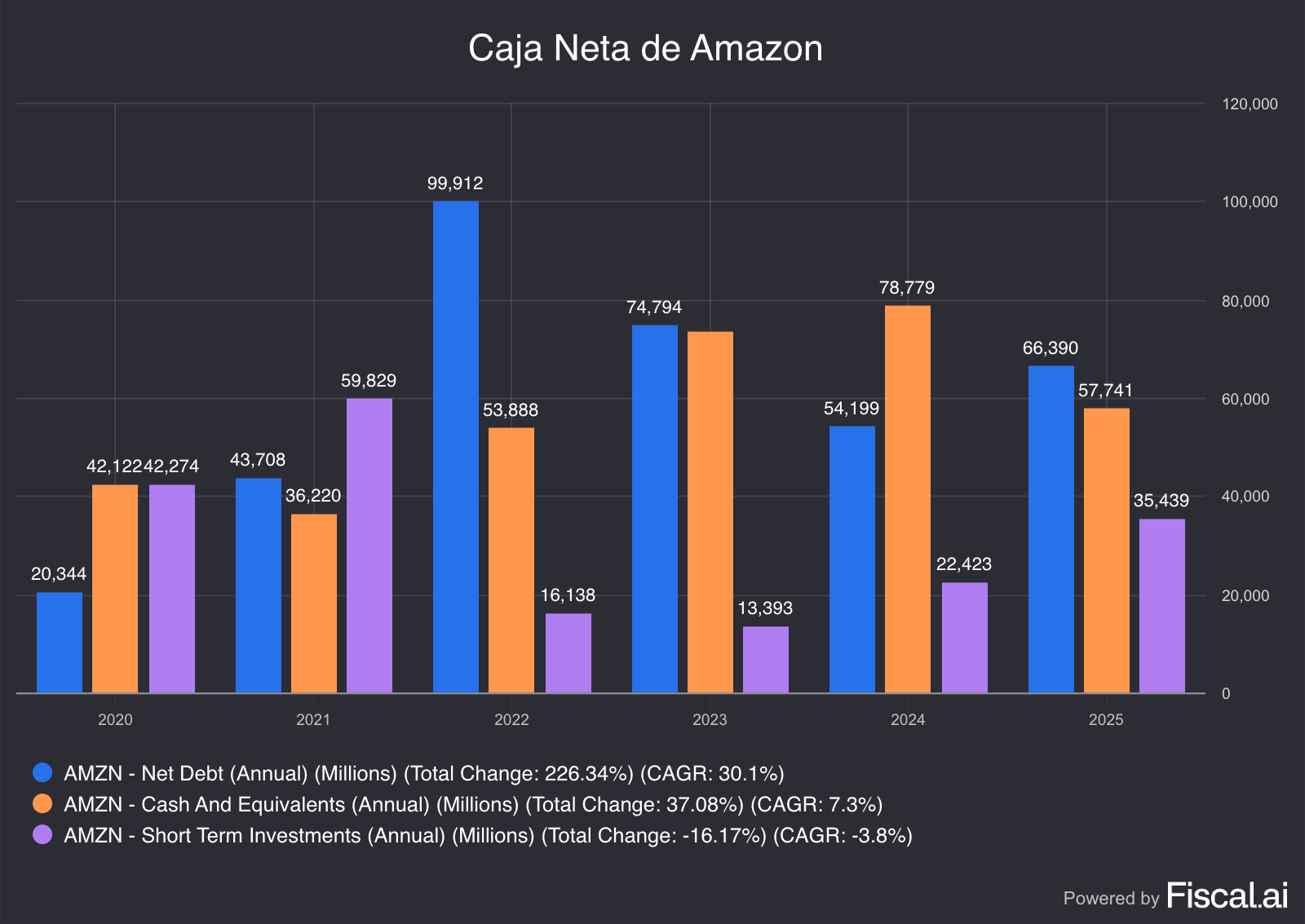

En cuanto a la posición financiera, Amazon tiene caja neta positiva si la medimos de manera estricta (es decir, comparando únicamente deuda financiera frente a caja financiera).

Si incluimos las obligaciones por arrendamientos (leases), el balance pasa a mostrar deuda neta. Sin embargo, creemos que es más preciso tratarlos como compromisos operativos ligados a la expansión de la capacidad, no como deuda financiera en sentido estricto.

En definitiva, el balance de Amazon no solo muestra solidez, sino también la forma particular en la que la compañía financia su crecimiento: apoyándose en terceros (capital circulante negativo), en infraestructura propia y en una posición de caja que le da holgura incluso en fases de inversión agresiva.

Como siempre, en el vídeo de Fundamentales profundizamos en cada una de estas partidas para explicar qué significa realmente este balance y por qué es crucial entenderlo antes de pasar a cualquier ejercicio de valoración.

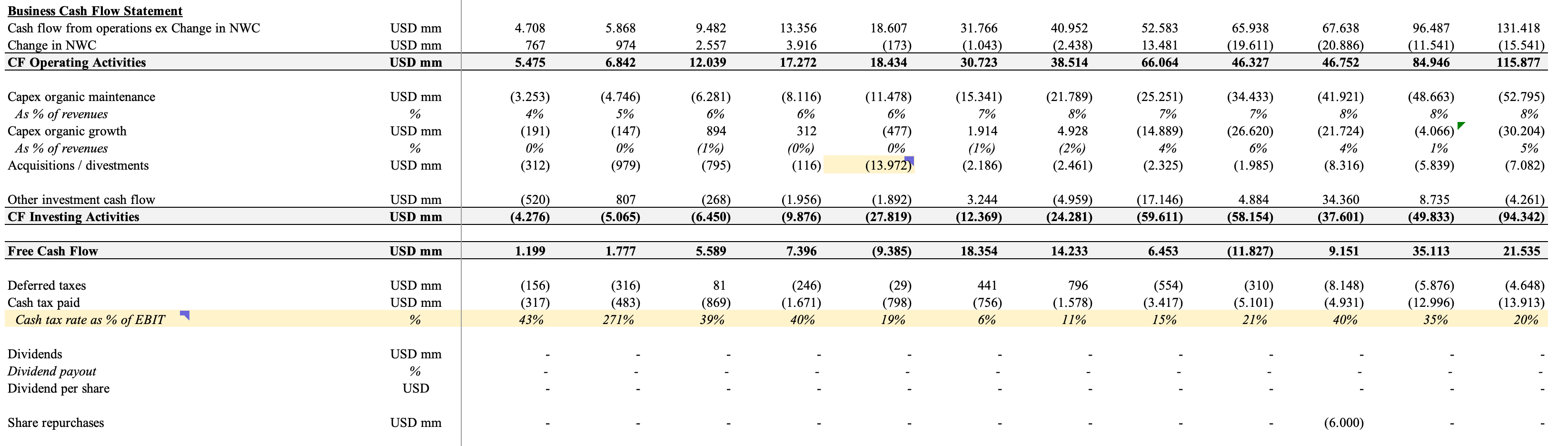

1.3. Flujo de Caja: ¿en qué se gasta el dinero la empresa?

El estado de flujos de caja es, probablemente, el documento más revelador de cualquier compañía, porque muestra en qué se traduce la rentabilidad contable a la hora de asignar efectivo.

En el caso de Amazon, el mensaje es claro: la mayor parte del dinero se reinvierte en el propio negocio.

La empresa destina una parte significativa de sus recursos a CapEx de mantenimiento, necesario para que la infraestructura logística y tecnológica siga funcionando al máximo nivel, y otra también relevante a CapEx de crecimiento. Aquí entran las grandes inversiones en data centers, almacenes, transporte y tecnología, que más adelante ajustaremos en la parte de valoración para estimar un flujo de caja “normalizado”.

Amazon también realiza adquisiciones de manera recurrente, aunque por importes relativamente pequeños si las ponemos en perspectiva. La excepción fue Whole Foods en 2017, la operación más relevante de su historia, que marcó su entrada en el sector de la alimentación física.

En cuanto a retribución al accionista, Amazon es una anomalía entre las grandes compañías cotizadas: no ha pagado jamás un dividendo en su historia. Tampoco dedica recursos relevantes a recomprar acciones. La última operación significativa en este sentido fue de 6.000 millones de dólares, una cifra que resulta prácticamente anecdótica si consideramos que en 2022 la empresa ya capitalizaba en torno a 1 trillion.

Este comportamiento responde a una cuestión de ciclo vital: Amazon todavía tiene un océano de oportunidades de reinversión a largo plazo, por lo que prefiere destinar cada dólar de caja a crecer en lugar de devolverlo a los accionistas. Como veremos en la parte de valoración, la compañía reinvierte prácticamente tres cuartas partes de su flujo de caja en el propio negocio. Y lo hace porque todavía se encuentra en su “día 1”.

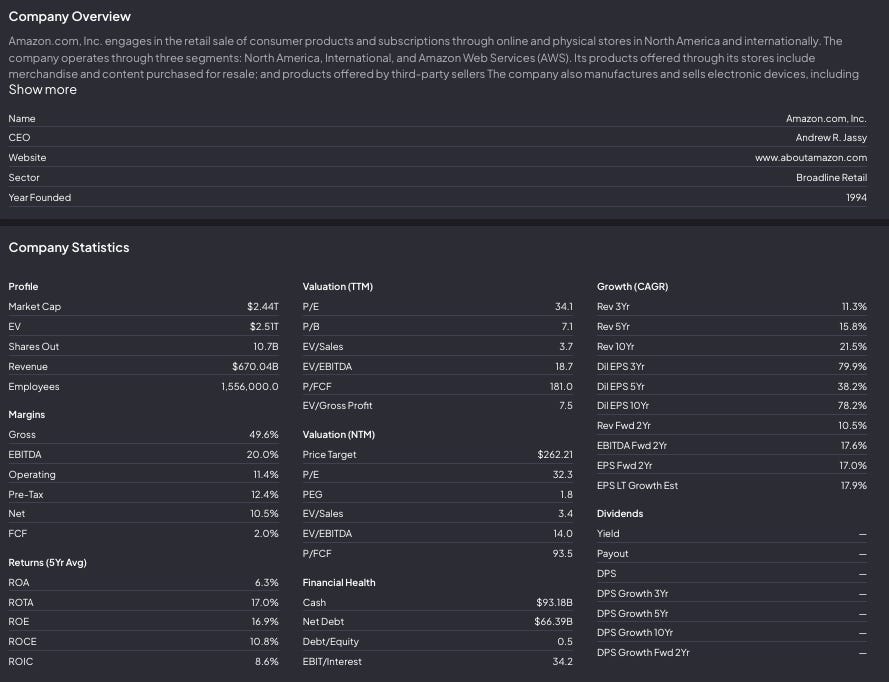

Company Overview

La imagen de Finchat muestra un resumen de las métricas clave de Amazon, lo que permite hacerse una idea rápida de la empresa.

Aunque algunas cifras de rentabilidad se calculan de forma diferente y no coinciden exactamente con mi enfoque, sigue siendo una referencia útil para analizar su evolución y rendimiento.