Resultados de Evolution AB (Q3 2025)

Cuando el mercado castiga la incertidumbre.

Tiempo de lectura: 15 minutos.

Resumen:

Evolution atraviesa uno de los trimestres más complejos desde que cotiza en bolsa.

Algunos problemas recientes podrían esconder ventajas competitivas a largo plazo.

Inversores de referencia están aumentando su exposición en medio de la incertidumbre.

Las preocupaciones del mercado son justificadas… pero también hay matices importantes.

Y, quizá lo más interesante: haremos un ejercicio práctico para entender qué TIR obtendríamos si Evolution no creciera nunca más.

¡Muy buenas a todos!

Mi nombre es Idafe González, soy uno de los fundadores de WorldStocks. Hoy voy a analizar en profundidad los resultados del Q3 2025 de Evolution AB y su situación actual.

Antes de que leas el artículo, me encantaría saber si eres accionista de la empresa:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

El 50% de este artículo está en abierto.

Los formatos del artículo (PDF y audio) se encuentran al final.

Artículo Escrito

Probablemente este sea uno de los artículos que más tiempo me ha llevado preparar.

No tanto por la dificultad técnica del trimestre en sí —que, como veremos, ha sido relativamente sencillo de interpretar—, sino por el tipo de empresa del que estamos hablando.

Evolution AB es, con diferencia, la compañía sobre la que más escribimos (últimamente) en este servicio. Y eso suele generar un sesgo difícil de evitar: muchos piensan que, porque hablamos mucho de ella, es la única empresa interesante del universo invertible o que le estamos asignando un peso desproporcionado en cartera.

Pero no es así.

Hablamos más de Evolution porque es la que más ruido genera y la que más revisión requiere dada su situación.

Esto es algo que ocurre con frecuencia en mercados. Pasó con Tesla en su momento: cuando Elon Musk empezó a posicionarse públicamente en política, no fueron pocos los que aseguraron que nadie volvería a comprar un Tesla. La narrativa se instaló, las dudas se dispararon… y hoy Tesla está de nuevo cerca de máximos históricos.

No porque el mercado tenga memoria, sino porque tiende a sobre-reaccionar cuando una narrativa negativa se impone.

Y es precisamente en esos momentos de narrativa adversa, cuando el ruido pesa más que los datos, donde nosotros solemos actuar si creemos que la tesis de inversión de una empresa sigue intacta.

Ya lo hemos hecho antes: con Meta en plena caída post-iOS, con Amazon cuando parecía incapaz de controlar sus costes, con Tesla una y otra vez. Y ahora, con Evolution.

Por eso creo que estos resultados del Q3 son especialmente importantes. No porque haya una sorpresa monumental en las cifras, sino porque llegan en uno de los momentos de mayor desgaste narrativo de la empresa desde su salida a bolsa.

Es ahora, más que nunca, cuando toca hacer el trabajo difícil: separar el grano de la paja, y decidir si seguimos teniendo una tesis de inversión sólida o no.

Lo que vamos a hacer es muy simple:

Revisar los números del trimestre

Analizar qué le preocupa realmente al mercado.

Entender qué está ocurriendo de verdad en el negocio.

Presentar los argumentos contrarios, porque los hay.

Compartir mi opinión personal.

Y, por último, hacer un pequeño ejercicio práctico para entender dónde estamos y qué se descuenta a estos precios.

Nuestro objetivo no es decirte qué hacer con Evolution. Es ayudarte a decidir con criterio si tiene sentido comprar, mantener o vender (bajo nuestro punto de vista).

Vamos a ello.

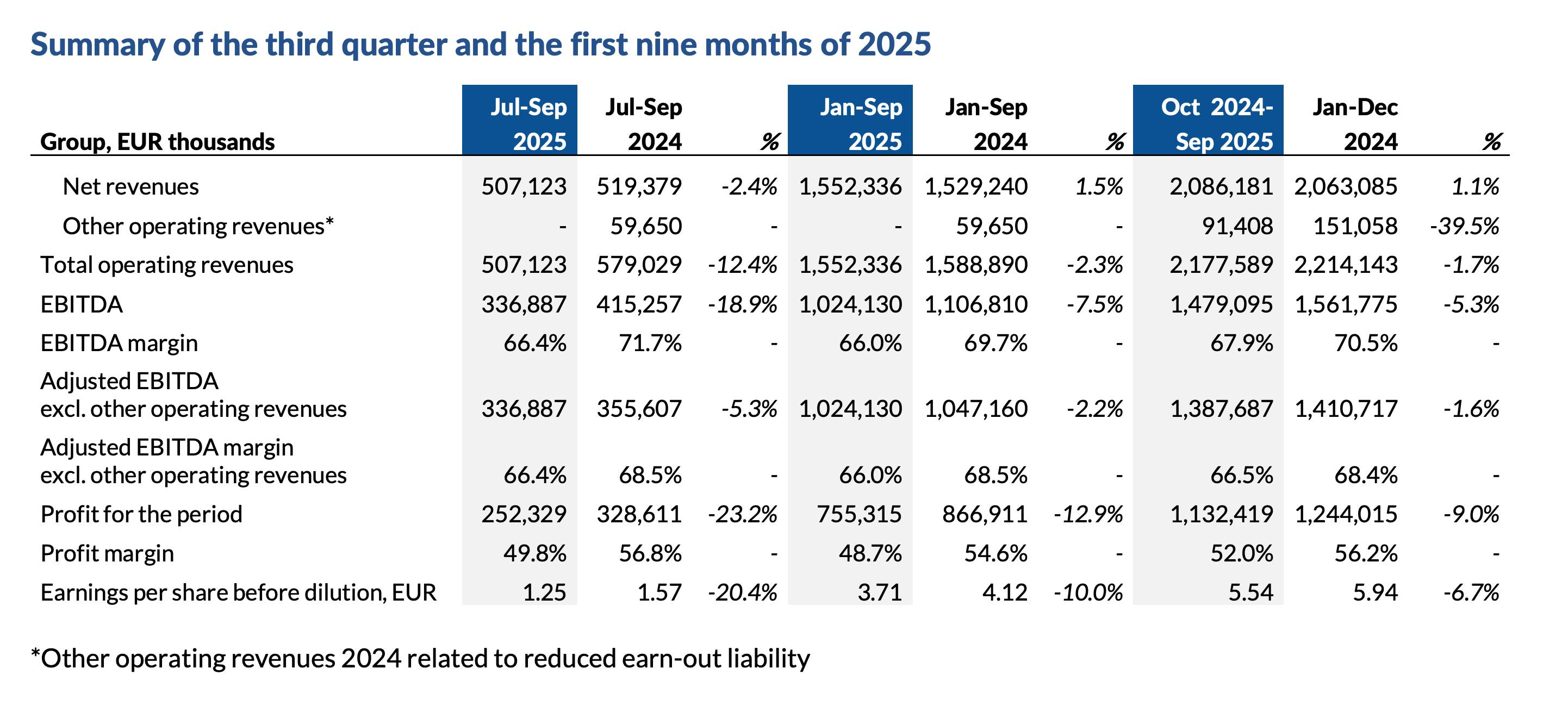

1. Los Números (muy brevemente)

Los ingresos netos del trimestre cayeron un -2,4 % interanual, hasta los 507,1 millones de euros. Una caída moderada, pero simbólica, porque refleja algo que hasta ahora no había ocurrido: el segmento de RNG ha crecido más que Live Casino (+4,2 % frente a -3,4 %).

Cabe destacar que, aunque los ingresos reportados muestran una caída del -2,4 %, esto se debe en gran parte al efecto negativo del tipo de cambio. Si eliminamos ese impacto y analizamos los datos a moneda constante, Evolution en realidad habría crecido cerca de un +3,9 % en este trimestre (con Asia cayendo a doble dígito).

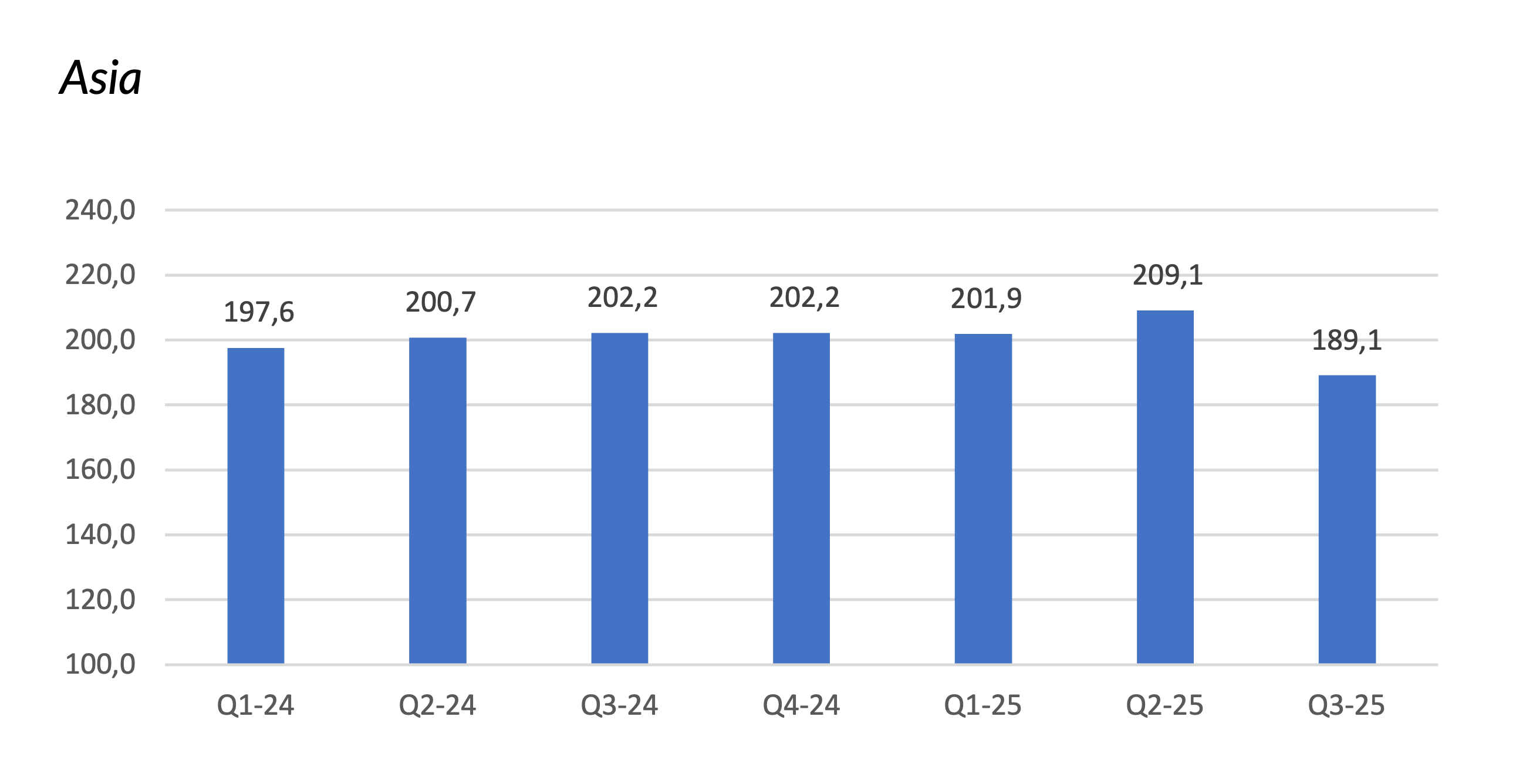

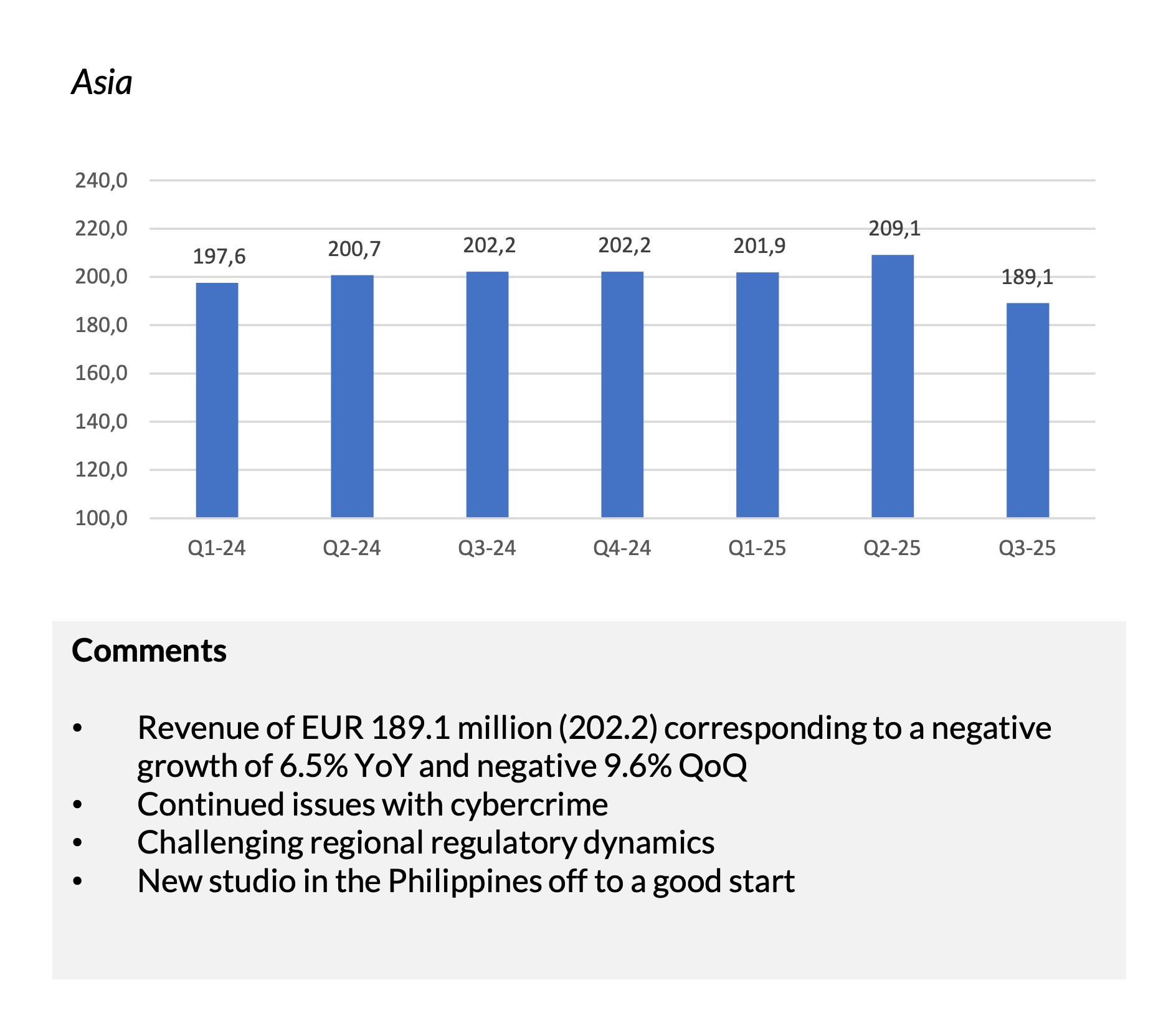

La explicación de esta caída en ingresos (más allá del efecto divisa) es clara: Asia. La región ha sido el principal lastre del trimestre, afectada por ciberataques continuos, medidas de defensa que resultaron excesivas y una creciente incertidumbre regulatoria en países clave como Filipinas e India.

“La actividad de ciberdelincuencia continúa afectándonos todos los días y a todas horas.”

— Martin Carlesund, CEO

“Tomamos demasiadas medidas, lo que provocó una pérdida de ingresos. Pero si hacemos demasiado poco, perdemos frente a los piratas.”

— Martin Carlesund

El propio equipo directivo reconoce que se pasaron de frenada.

Implementaron contramedidas de seguridad tan restrictivas que, en su intento de proteger el producto, terminaron afectando negativamente a los usuarios finales. Hacia final del trimestre lograron cierto equilibrio, pero la volatilidad sigue presente.

No hay solución sencilla a corto plazo.

“Estamos haciendo todo lo posible. Creo que vamos por buen camino y estamos tomando las decisiones correctas.”

— Martin Carlesund

“No es un problema de dinero. Invertimos lo necesario y con los mejores recursos del mundo.”

— Martin Carlesund

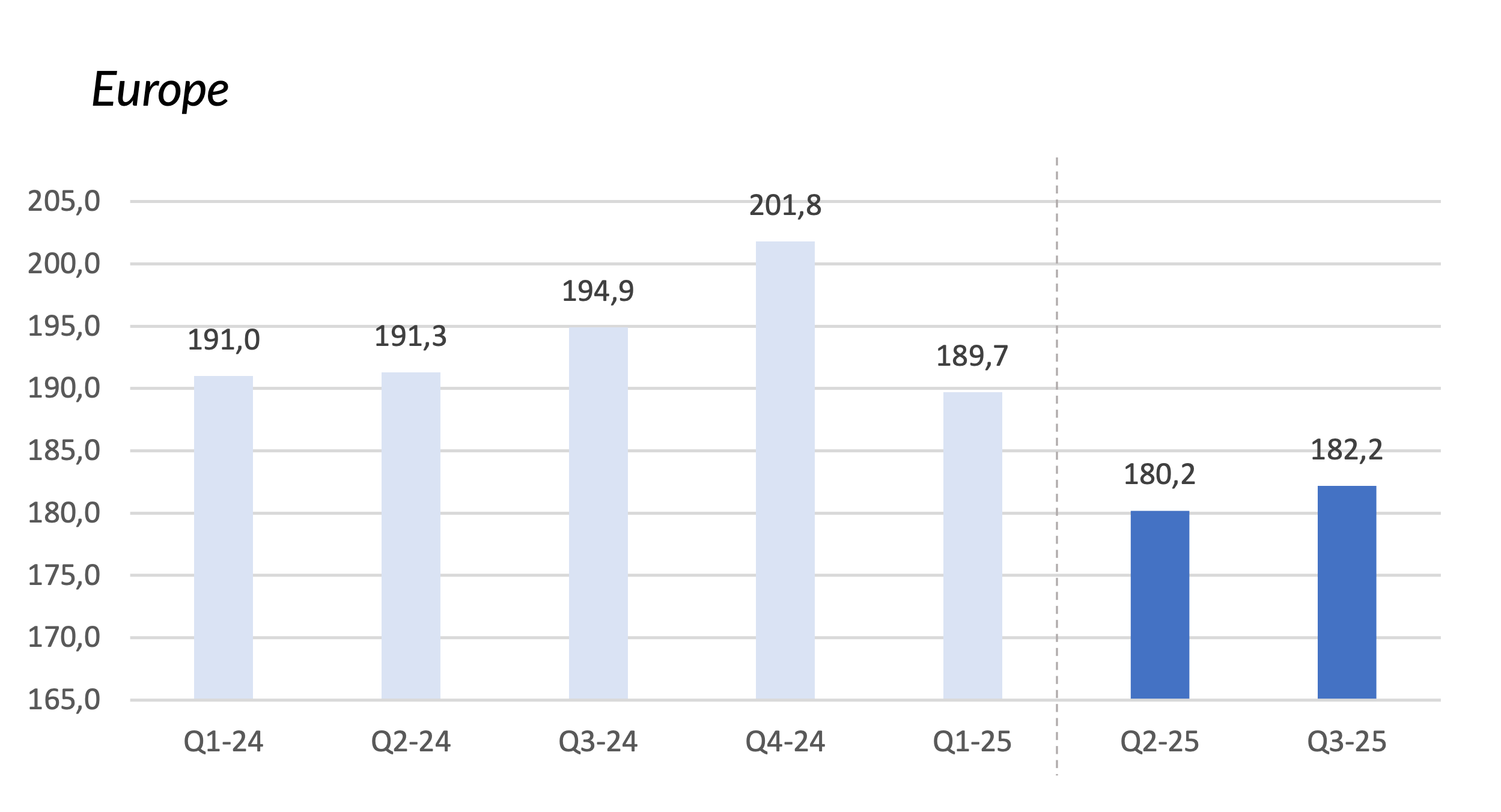

Frente a esto, el resto de geografías muestran señales positivas. Europa ha vuelto al crecimiento intertrimestral, lo que sugiere que las medidas de ring-fencing empiezan a asentarse. El propio CEO lo explicaba con claridad:

“Europa crece trimestre contra trimestre […]. Estoy satisfecho con el desarrollo en la región.”

— Martin Carlesund

Además, destacó que un regulador europeo importante ha reconocido a Evolution como uno de los mejores proveedores B2B, lo que refuerza su posición ante las autoridades.

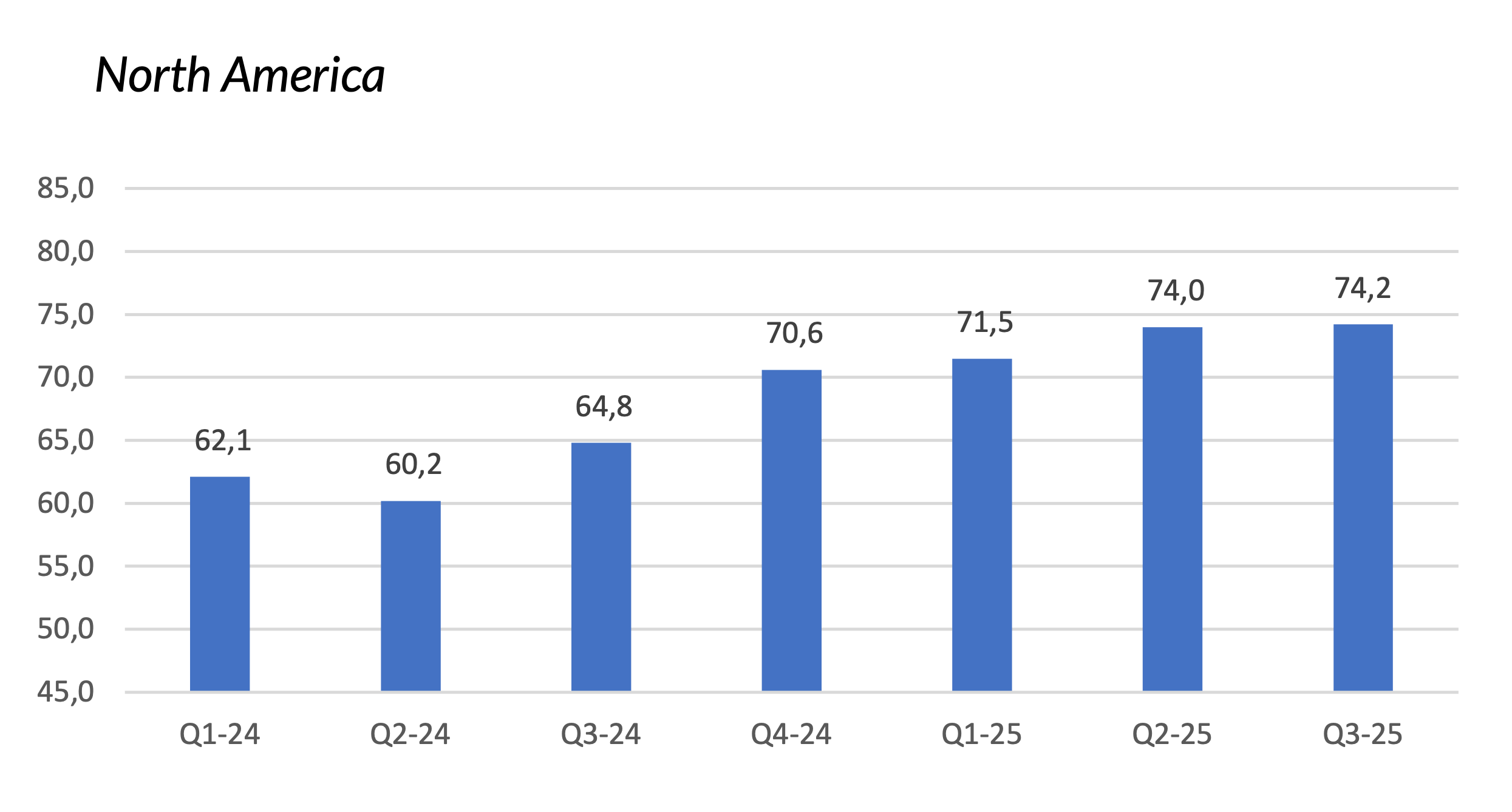

Norteamérica sigue siendo el bloque más prometedor en cuanto a estabilidad y TAM por explotar. Con un crecimiento interanual del +14,5 % y nuevas aperturas de estudios, Evolution afianza su posición en un mercado con reglas claras, alto ARPU y visibilidad operativa.

A primera vista, el crecimiento del +14,5 % en Norteamérica puede parecer flojo, pero la realidad es distinta. Esa cifra está afectada por el tipo de cambio: si ajustamos ese efecto negativo del +6,4 %, el crecimiento real en moneda constante fue del +20,9 %.

Un dato que está en línea con lo que están reportando operadores importantes del sector, como BetMGM, que crece un +21 % en iGaming.

“América del Norte es más predecible y estable gracias a su regulación.”

— Martin Carlesund

“Los operadores continúan invirtiendo fuertemente en soluciones de casino en vivo.”

— Martin Carlesund

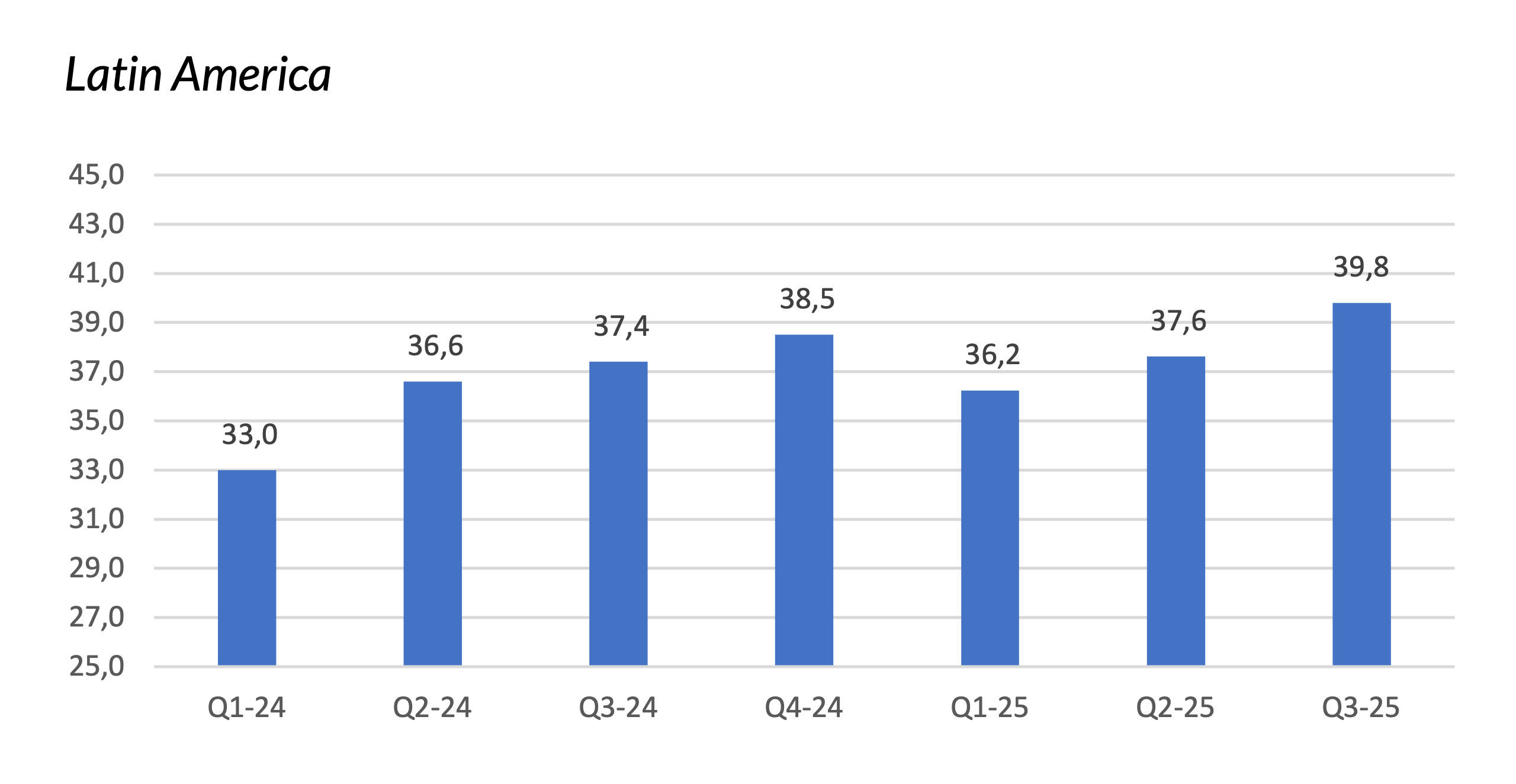

Latinoamérica también empieza a acelerar. El nuevo estudio en São Paulo ha sido bien recibido y la compañía espera ampliarlo. La región aún pesa poco en el mix total, pero la idea es clara.

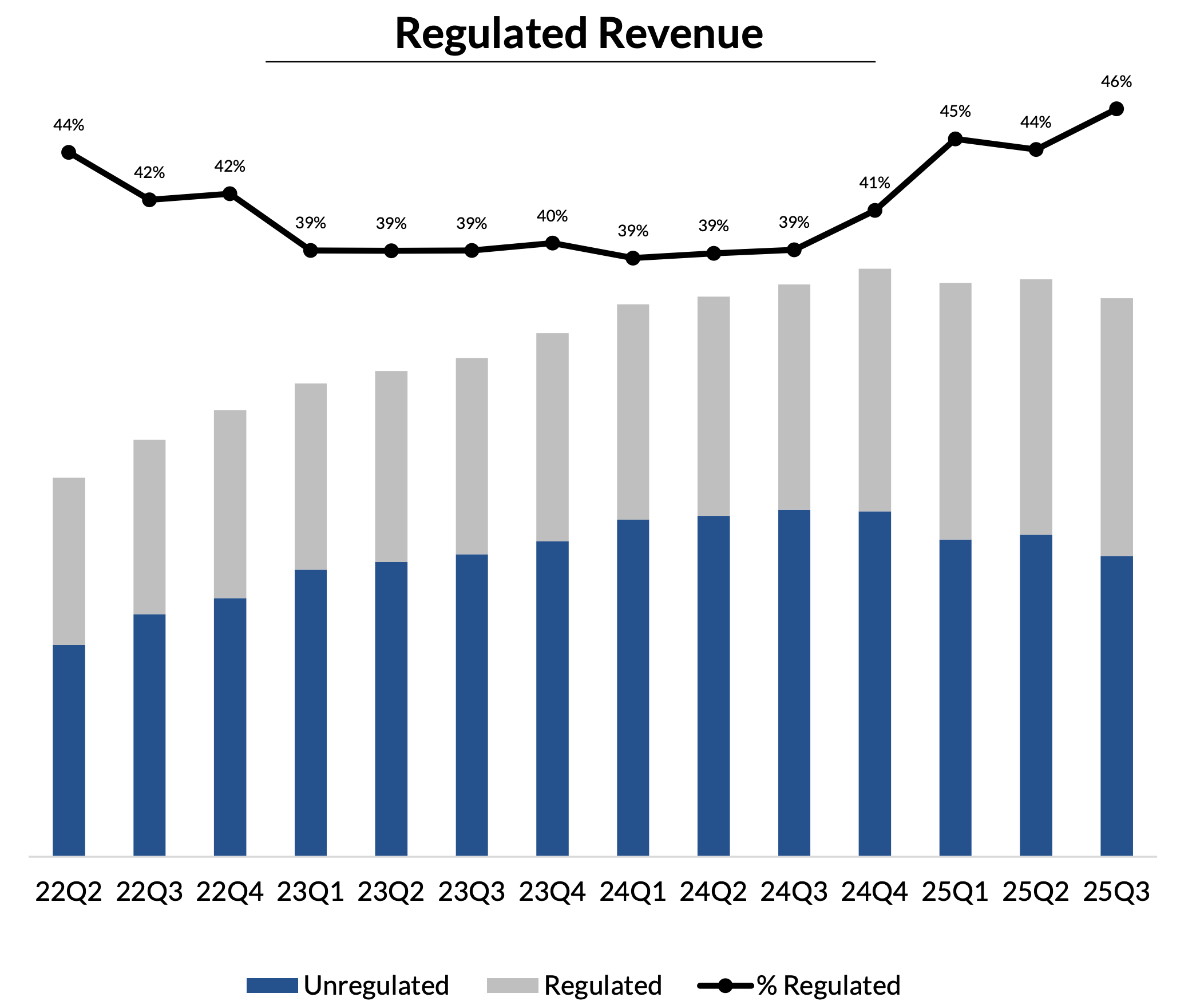

En cuanto a la proporción de ingresos regulados, sube al 46 %. No tanto porque se hayan regulado nuevos mercados (que también), sino porque Asia ha caído y Europa, Norteamérica y LATAM —todas regiones reguladas o en vías de estarlo— han ganado peso relativo.

“El porcentaje de ingresos desde mercados regulados sigue creciendo. La tendencia a largo plazo es clara.”

— Joakim Andersson, CFO

A nivel de márgenes, Evolution mantiene un EBITDA del 66,4 %, dentro del rango guía (66 %-68 %) a pesar de la caída de ingresos. Lo consigue gracias a un control férreo del gasto, con foco en eficiencia y ajustes en la estructura geográfica de costes:

“Nunca gastamos un céntimo si no aporta valor al negocio.”

— Martin Carlesund

“Estamos tomando medidas de reducción de costes amplias que continuarán el resto del año y en 2026.”

— Joakim Andersson

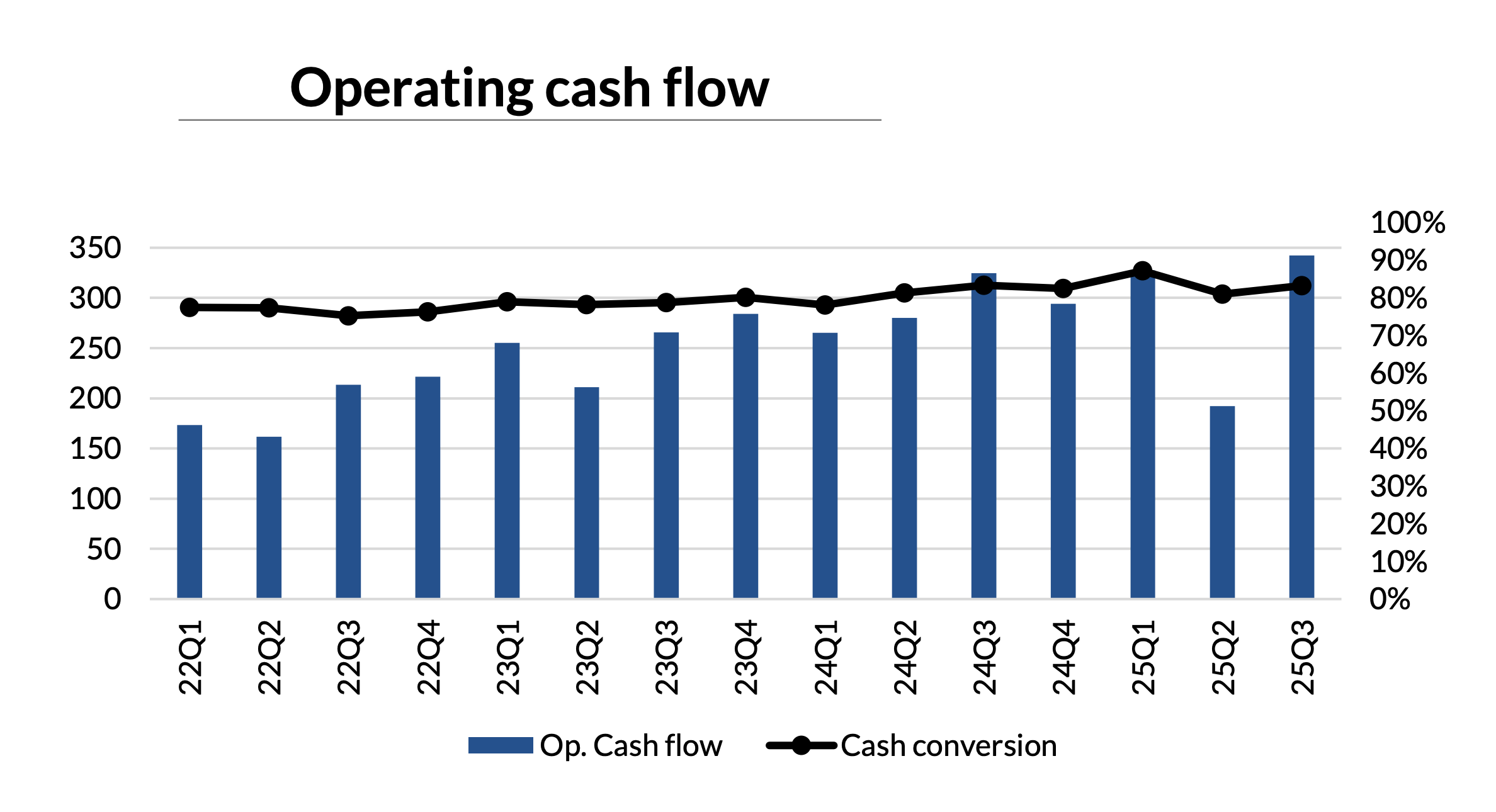

En paralelo, el flujo de caja operativo tras inversiones fue de 342,1 millones de euros, y el programa de recompra de acciones sigue activo: 187 millones invertidos solo en el trimestre.

La compañía ha usado ya más de 400 millones del mandato anual de 500 millones, lo que contribuye a sostener el valor por acción incluso en ausencia de crecimiento.

Aunque RNG haya superado a Live en crecimiento, esto no implica un cambio estructural en el negocio: Live sigue siendo más del 85 % del mix y el verdadero generador de MOAT. Pero este cruce puntual sí subraya por qué Evolution continúa invirtiendo en diversificación —como la nueva marca Sneaky Slots— para evitar dependencia absoluta de una sola línea.

El trimestre no es brillante, pero confirma dos cosas clave: que el problema está focalizado en Asia, y que el resto del negocio sigue operando con normalidad. En este contexto, mantener márgenes por encima del 66 % y devolver capital al accionista es, en sí mismo, una prueba de resiliencia.

2. ¿Qué preocupa al mercado? ¿Quiénes son los enemigos?

Para entender por qué Evolution ha pasado de ser considerada una “compounder” intocable a una de las acciones más controvertidas del sector, hay que meterse en la mente del mercado.

¿Qué está viendo?

¿Qué teme?

¿Y, sobre todo, qué ha provocado la fuerte contracción en valoración?

El precio refleja, en este caso, una acumulación de preocupaciones. Algunas más justificadas que otras, pero todas presentes.

Aquí repasamos los principales enemigos —reales o percibidos— que han deteriorado la confianza del mercado:

1. Ruido regulatorio y el ataque bajista de 2021: Playtech

Uno de los episodios más dañinos para la narrativa de Evolution se remonta a finales de 2021, cuando un informe anónimo acusaba a la compañía de facilitar acceso a sus juegos en países donde el juego online estaba prohibido, particularmente en jurisdicciones sensibles para EE. UU.

En ese momento, estas acusaciones generaron un desplome en la cotización y provocaron dudas reales sobre si Evolution estaba poniendo en riesgo sus licencias en mercados clave.

Durante años no se supo quién estaba detrás del ataque. Sin embargo, recientemente se ha revelado que quien impulsó esa campaña fue Playtech, uno de sus principales competidores. Lo hicieron a través de una red de empresas fantasma, utilizando a la firma de inteligencia privada Black Cube y una agencia de PR (Juda) para disfrazar el ataque como una denuncia regulatoria.

Así lo explicó el CEO, Martin Carlesund:

“Cuando alguien se comporta de esta manera, ocultándose durante cuatro años haciendo este tipo de acciones con ese tipo de compañía y que Black Cube esté utilizando a Juda como empresa de relaciones públicas… le resta fe a mi creencia en la humanidad y en el juego limpio”

“Protegemos el valor del accionista de Evolution, la empresa como tal, y nos defendemos de cara a nuestros empleados. Lo primero que buscamos es algún tipo de justicia.”

Este episodio, aunque ya aclarado, generó una nube de sospecha que tardó años en disiparse. Y aunque Evolution ha decidido llevar a Playtech a juicio, el daño reputacional ya estaba hecho. Afortunadamente, ahora hay mayor claridad: la acusación fue interesada, falsa y diseñada para dañar.

Aquí tienes el Press Release de Evolution con el anuncio:

2. Ring-fencing en Europa y revisión en Reino Unido

Otro de los elementos que afectaron los ingresos de Evolution fue la implementación del llamado ring-fencing, una medida para aislar operaciones en mercados grises o poco regulados, especialmente en Europa.

Este cambio estructural fue necesario para adelantarse a futuras regulaciones, pero provocó un descenso puntual en ingresos en el mercado europeo.

“Hemos hablado mucho este año sobre el ring-fencing… Es el precio que tenemos que pagar para mantenernos por delante de la curva regulatoria”

— Martin Carlesund.

Ahora bien, esta adaptación parece haber surtido efecto. La compañía ha recibido reconocimiento por parte de reguladores europeos:

“Recibimos reconocimiento de uno de los reguladores más importantes de Europa, que nos señaló como uno de los mejores proveedores B2B.”

La confianza en la regulación británica también está en fase de resolución. Evolution está colaborando activamente:

“La conversación con la Comisión del Juego del Reino Unido continúa y aún no hemos recibido la conclusión de su revisión. Hemos sido muy cooperativos y también receptivos a varios requisitos que la Comisión ha planteado.”

3. Exposición a mercados no regulados

Durante mucho tiempo, uno de los principales argumentos bajistas ha sido que Evolution obtenía gran parte de sus ingresos de mercados no regulados. No ilegales, pero sí sin una regulación oficial.

Esto implica mayor incertidumbre, aunque también mayor rentabilidad, dado que no se deben pagar tasas a organismos reguladores ni cumplir con ciertos requisitos técnicos.

El management ha sido claro: estos mercados son parte del negocio, pero el objetivo es aumentar progresivamente la proporción de ingresos regulados. Y en este trimestre, por primera vez, se alcanza un 46 % del total.

“El ingreso regulado ha subido al 46 % del total este trimestre… A largo plazo, la tendencia es clara: esta proporción seguirá aumentando.”

— Joakim Andersson, CFO.

El mercado aún teme una transición demasiado rápida hacia un modelo puramente regulado que podría impactar los márgenes. Pero, por ahora, la compañía está manejando esta transición con equilibrio.

4. Asia: ciberataques y volatilidad política

Asia, que solía ser la región estrella en crecimiento, se ha convertido en la gran losa del trimestre. La caída de ingresos en esta región (–9,6% QoQ) fue el principal motivo del descenso general en el negocio (más allá del efecto divisa). El origen está en dos frentes: la actividad de ciberdelincuencia y la inestabilidad política en mercados como India y Filipinas.

“La actividad del cibercrimen continúa perjudicándonos cada día y cada hora.”

“En un momento del trimestre hicimos demasiado, lo que provocó pérdida de ingresos. Por otro lado, si hacemos demasiado poco, perdemos frente a los piratas.”

— Martin Carlesund.

Además, la situación en India es incierta:

“Ahora hay propuestas a nivel federal para bloquear el juego online… Este tipo de movimientos los vemos a menudo cuando hay intención de regular.”

El CEO fue tajante:

“No es un problema de dinero. Si pudiera lanzar más dinero para solucionarlo, lo haría. Pero no es cuestión de coste, sino de encontrar las soluciones adecuadas.”

5. La narrativa mediática y crisis reputacional

Al ruido regulatorio se suma una narrativa mediática que no ha sido favorable. Desde la huelga en Georgia, hasta noticias negativas sobre licencias de socios o demandas legales, la imagen de Evolution se ha visto afectada incluso cuando el negocio operativo seguía creciendo en muchas regiones.

6. ¿Se ha roto la tesis de crecimiento?

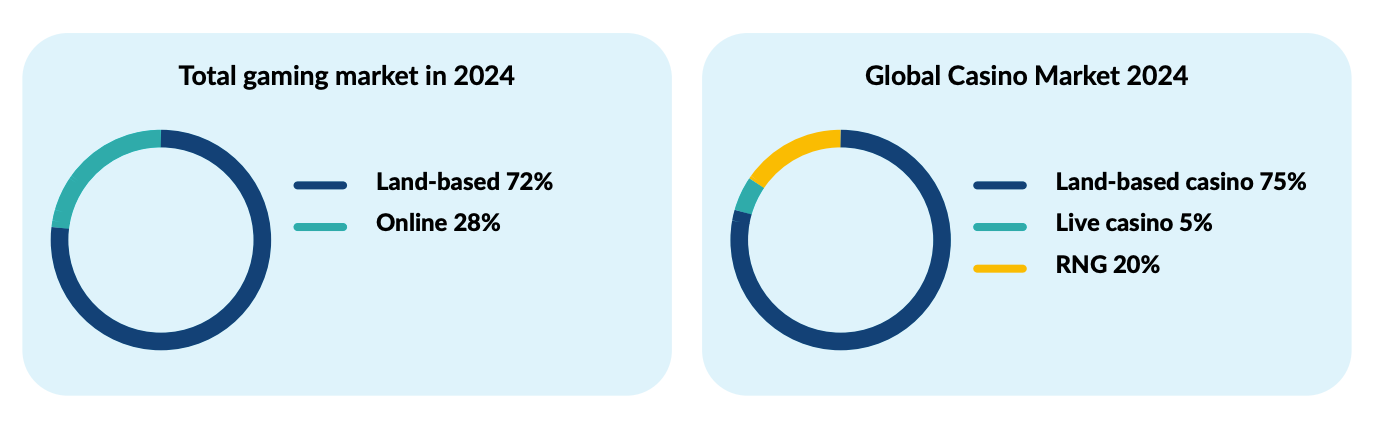

Pero lo que realmente preocupa al mercado es si la tesis de crecimiento a largo plazo se ha roto. Evolution está posicionada en una parte muy concreta del sector: el casino en vivo (Live Casino), que representa una pequeña fracción del total del mercado de juego global.

Si esa parte deja de crecer, toda la historia de expansión estructural se tambalea.

La tesis se basaba en que el Live Casino es una solución superior tanto al RNG (casino automático) como al casino físico, ya que combina realismo con escalabilidad. Por tanto, debería ganar cuota progresivamente.

Hoy esa hipótesis está siendo puesta a prueba. La caída en Live (–3,4% YoY) y el hecho de que RNG haya crecido (+4,2%) por primera vez más que Live, ha encendido las alarmas.

3. Argumentos contrarios: razones para no invertir en Evolution

Antes de reforzar cualquier convicción sobre la compañía, es esencial detenerse a revisar por qué el mercado desconfía y qué factores están empujando a muchos inversores a vender. Algunos de estos puntos son coyunturales y pueden resolverse con el tiempo; otros, en cambio, podrían estar señalando riesgos estructurales más profundos.