Limitaciones Contables en la era de los Intangibles

¿Cómo podemos contabilizar lo que no se puede tocar?

Tiempo de lectura: 10-15 minutos.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y soy uno de los tres integrantes que formamos World Stocks.

En el día de hoy, voy a presentar un artículo en el que mostraré cómo ha evolucionado la forma en que las empresas invierten y cómo esto dificulta nuestra interpretación y comprensión de su contabilidad.

Además, mostraré cuál es la solución a este problema apoyándome en 5 artículos de grandes eminencias contables como son Michael Mauboussin y Aswath Damodaran.

¡Prometo ser lo más breve y ameno posible!

Antes de empezar, permíteme hacerte una pregunta para ir conociéndonos un poco más:

Antes de empezar, permíteme aprovechar para invitarte a suscribirte al Substack de World Stocks. Nuestra intención es subir tesis, artículos de inversión y reflexiones de, como mínimo, este nivel de profundidad y calidad.

ARTÍCULO HABLADO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar la tesis mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

EL OBJETIVO DE LA CONTABILIDAD

El objetivo principal de la contabilidad, el lenguaje de los negocios, es proveer información financiera e informar a directivos y accionistas de la situación de la compañía y tomar decisiones en base a ella.

Podríamos decir que la contabilidad es para los negocios como la gramática es para el lenguaje o como la partitura para la música. No hay música sin partitura ni lenguaje sin gramática pues, simplemente, existiría el caos.

La función de la contabilidad es mostrarnos los recursos disponibles de la empresa y su origen (balance general), el rendimiento financiero de esos recursos (Cuenta de pérdidas y ganancias) y el movimiento del efectivo dentro de la empresa (Estado de flujo de efectivo).

Por tanto, si nuestro objetivo como inversores es comprar pedacitos de empresas a un precio inferior a su valor real (o valor intrínseco), saber interpretar qué nos dice la contabilidad de estas es vital para hacernos una idea lo suficientemente realista de si estamos pagando, realmente, menos de lo que vale.

EL PROBLEMA

En las décadas más recientes, la habilidad para interpretar financieramente los tres estados financieros de las compañías se ha complicado.

¿Por qué?

Gracias al auge de internet a principios de siglo, a la constante digitalización del mundo y a los constantes desarrollos y avances tecnológicos, las empresas tienen cada vez más valor intangible.

Los negocios tradicionales del siglo pasado, cuyos principales activos eran las fábricas o maquinarias que producían y vendían productos al consumidor, han quedado atrás en el tiempo.

Hoy en día, los picos y las palas son los ingenieros y los 0 y 1 la materia prima.

Si antes la forma en la que invertían las empresas era mediante una nueva fábrica o la compra de maquinaria nueva (activos físicos y tangibles), en el día de hoy se invierte construyendo una buena imagen de marca (Marketing) o en la formación de los empleados. Es decir, en activos intangibles.

Esto supone un gran problema contable pues existe una diferencia sustancial entre la primera y la segunda forma de inversión. Las inversiones en activos tangibles se reflejan dentro del balance como un activo, sin embargo, las inversiones en intangibles se muestran en la cuenta de pérdidas y ganancias como un gasto.

Las primeras se deprecian dependiendo de su vida útil, las segundas no pues son tratadas como gasto (salvo que se adquieran).

Existe una gran diferencia entre una inversión y un gasto:

Según Michael J. Mauboussin, Jefe de Investigación de Counterpoint Global en Morgan Stanley y un verdadero experto en la materia, a quien he tomado como fuente de inspiración para escribir este artículo (adjuntaré sus artículos al final):

“Que las inversiones de hoy no aparezcan en los mismos lugares que en el pasado significa que los estados financieros NO proporcionan la misma información”

¿Cómo lo solucionamos?

Lo enseñaré más adelante. Por ahora, intentemos ilustrar de manera más detallada cómo esto impacta a la contabilidad con un ejemplo de una empresa que conozco bastante: Amazon.

AMAZON: NO TODO ES LO QUE PARECE

He comentado innumerables veces que uno de los motivos por los que el inversor medio se aleja de Amazon como inversión es su contabilidad.

Tratar de entender Amazon contablemente sin tener una idea mínima de por qué hacen lo que hacen y cuál es su objetivo real detrás de todo, es como tratar de armar un rompecabezas sin tener la imagen previa.

Se necesita contexto.

Enfocaremos nuestra atención en el beneficio operativo ya que el beneficio neto está distorsionado en el año 2022 debido a la inclusión de pérdidas latentes por valor de $12.7 mil millones, derivadas de la caída del valor de las acciones de RIVN 0.00%↑ en la que Amazon tiene participación accionarial.

A priori, podríamos calificar a Amazon de empresa mediocre viendo su P&L: márgenes brutos del 40% y márgenes operativos de no más del 6%.

No obstante, si hacemos zoom y analizamos qué propicia que tenga márgenes tan bajos, nos damos cuenta de lo siguiente:

Amazon es experta en invertir a través de la cuenta de pérdidas y ganancias.

Si nos fijamos en el grueso de gastos de la empresa, estos provienen principalmente de tres partidas: Net Shipping Cost (se incluye dentro del Cost of sales), Technology and content (I+D) y Marketing.

Antes mencioné que la diferencia contable entre un gasto y una inversión es que el gasto te produce ingresos para un periodo contable, mientras que la inversión te produce ingresos para varios periodos contables.

Por tanto, dado el modelo de negocio de Amazon y la forma en la que actúa la compañía, existen inversiones no tan obvias como captar nuevos clientes o generar hábitos de consumo y pautas de comportamiento repetitivos que ahora suponen pérdidas, tales como el Net Shipping Cost (el coste neto de los pedidos Prime) o tener la suscripción Prime a un precio muy inferior al valor percibido.

Te planteo unas cuantas preguntas que creo te harán reflexionar:

¿Consideras un gasto o una inversión tratar de adquirir un nuevo suscriptor?

¿Consideras un gasto o una inversión fidelizar a un cliente?

¿Consideras un gasto o una inversión tratar de desarrollar tecnología nueva?

Aswath Damodaran, una de las mayores eminencias contables del mundo opina que son una inversión:

La reflexión es la siguiente:

En un mundo digital como el de hoy en día y dados los modelos de negocios derivados de internet, las inversiones del siglo XXI no son en picos y palas, sino en cosas intangibles.

Internet y los avances tecnológicos han conseguido crear negocios ligeros de activos pesados, dónde el coste marginal de replicar un producto/servicio tiende a 0 y dónde el activo principal es la marca de la compañía y sus empleados.

Uno de los principios contables es el conservadurismo, el cuál indica que las empresas deben ser cautas al reconocer partidas cuyos beneficios futuros son inciertos.

Por ejemplo, en 1974, el Consejo de Normas de Contabilidad Financiera emitió la Declaración de Normas de Contabilidad Financiera N.º 2 (US GAAP), que establecía que los costos de I+D (una inversión intangible clásica) debían ser contabilizados como gastos inmediatos debido al alto grado de incertidumbre sobre los beneficios futuros de los proyectos individuales de I+D.

En la actualidad, la mayoría de las inversiones intangibles están sujetas a este principio.

No obstante, estas convenciones contables que seguimos en la actualidad (que son comprensiblemente conservadoras) no proporcionan suficiente información para que los directivos y los inversores puedan tomar decisiones bien fundamentadas sobre una empresa.

IMPORTANTE

Hay que tener en cuenta qué normativas contables se está aplicando. Este problema que comentamos en el artículo se da, principalmente, en empresas que se rigen bajo la normativa US GAAP (normativa estadounidense). En el resto del mundo (normativa IFRS), sí que somos menos conservadores y capitalizamos estos gastos.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

¿CÓMO SOLUCIONAR EL PROBLEMA?

La solución es sencilla: capitalizar esos gastos y amortizarlos a lo largo de su vida útil.

Esto significa tratar la inversión en activos intangibles de manera similar a una inversión en activos tangibles.

No obstante, esto implica dos grandes preguntas:

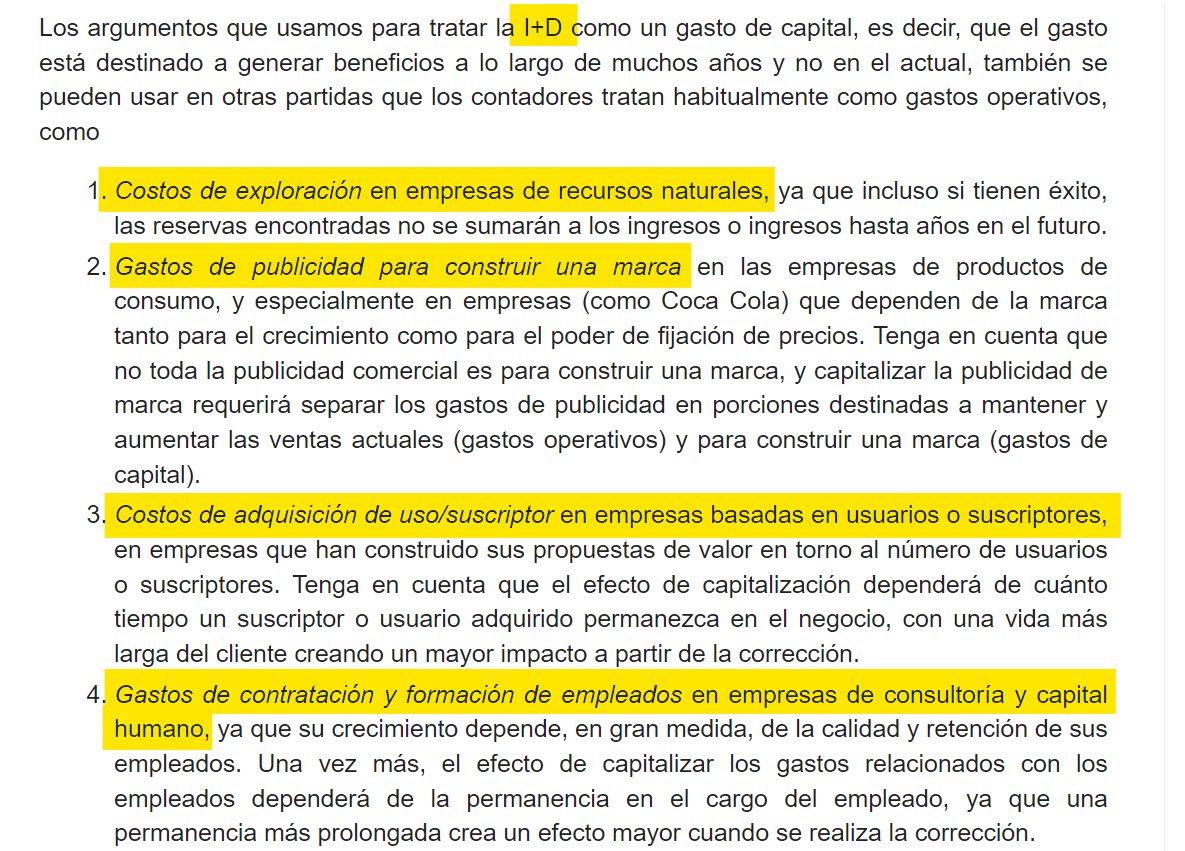

¿Qué partidas de la cuenta de pérdidas y ganancias debemos considerar como inversiones?

¿Y cuál es la vida útil de estos activos?

La primera pregunta se encargó de responderla Damodaran en la imagen anterior, no obstante, comparto de nuevo la misma:

Una vez identificados los conceptos a capitalizar, ¿en qué porcentajes debemos capitalizar? Los académicos tienden a sugerir que se deben capitalizar el 100% de I+D y el 30% de Marketing. Sin embargo, creo que es más una cuestión de entender el negocio y el sector.

No es lo mismo una empresa farmacéutica que una empresa de suministros.

Por ejemplo, Mauboussin realiza un ejercicio en el que una empresa farmacéutica capitalizaría el 75% de los gastos operativos mencionados anteriormente con una vida útil de 4 años. Sin embargo, en una empresa como 3M, solo se capitalizaría el 15% con una vida útil de 5 años.

Mi opinión es que debes comprender la compañía y ser capaz de tener una idea de cuánto tiene sentido capitalizar.

El propósito del ejercicio no es lograr una precisión del 100% (es casi imposible y no aporta mucho), sino comprender la empresa, entender cómo se crea valor y conocer sus márgenes de manera más realista.

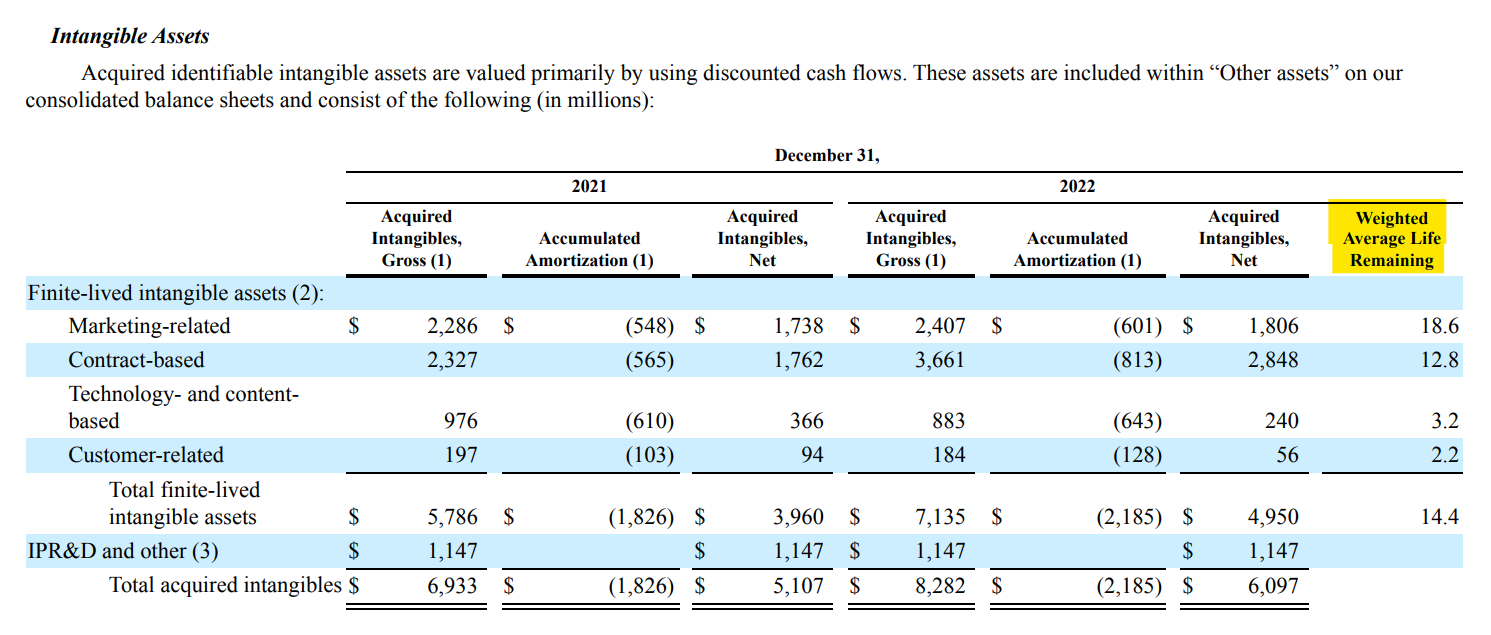

En cuanto a la vida útil de las partidas a capitalizar, recomiendo revisar las tablas que las empresas presentan en sus informes 10K. Tomemos el ejemplo de Amazon:

¿POR QUÉ HACERLO?

El motivo principal radica en que un inversor debe enfocarse en comprender adecuadamente una empresa y su negocio subyacente, lo que implica conocer en qué invierte, los rendimientos de capital que generan esas inversiones y las oportunidades de inversión disponibles.

De eso va a depender el rendimiento del negocio y su inversión a largo plazo.

De no hacer este ejercicio, prácticamente estaríamos analizando e invirtiendo en la empresa con una venda en los ojos. No es lo adecuado si estás poniendo los ahorros de tu vida en juego.

De hecho, lo peor no sería eso, lo peor sería descartar empresas excelentes porque su contabilidad está “distorsionada”.

Capitalizar los activos intangibles y amortizarlos hacen la imagen contable de la empresa más clara.

En palabras de Michael Mauboussin:

“Permite a los inversores clasificar las empresas que pierden dinero por las razones correctas y mejora la relevancia de los beneficios”

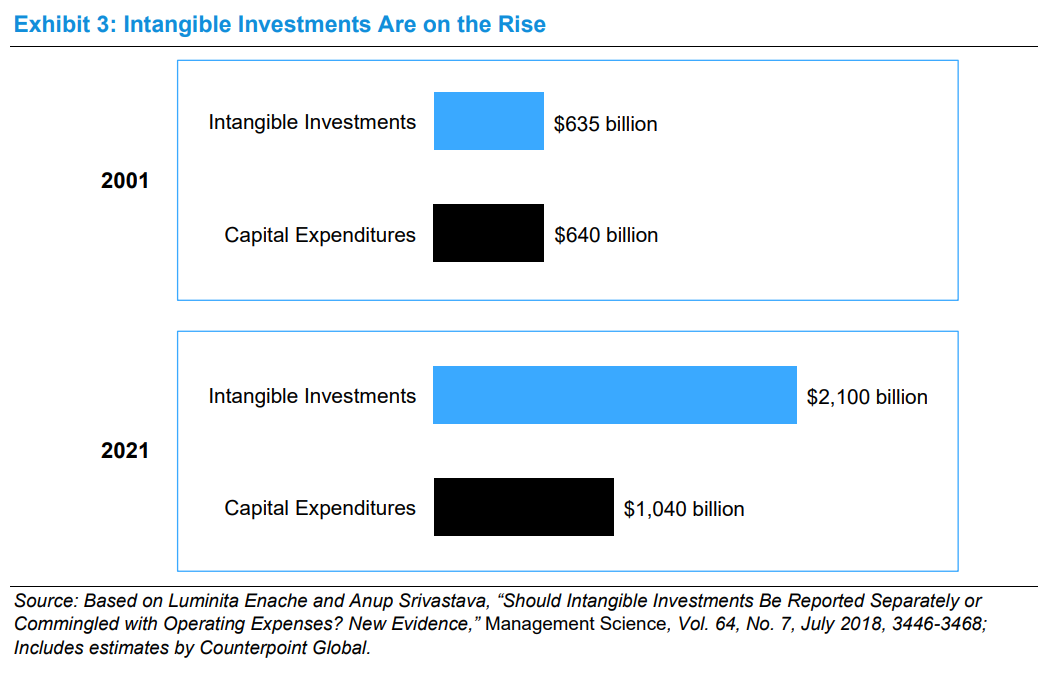

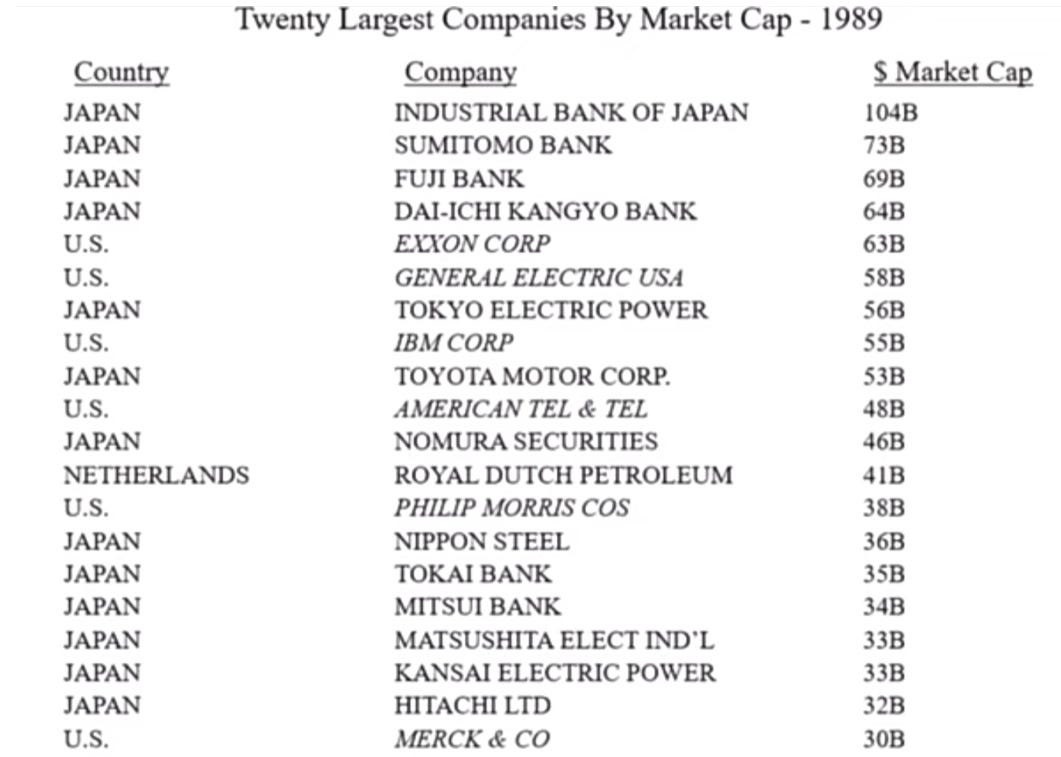

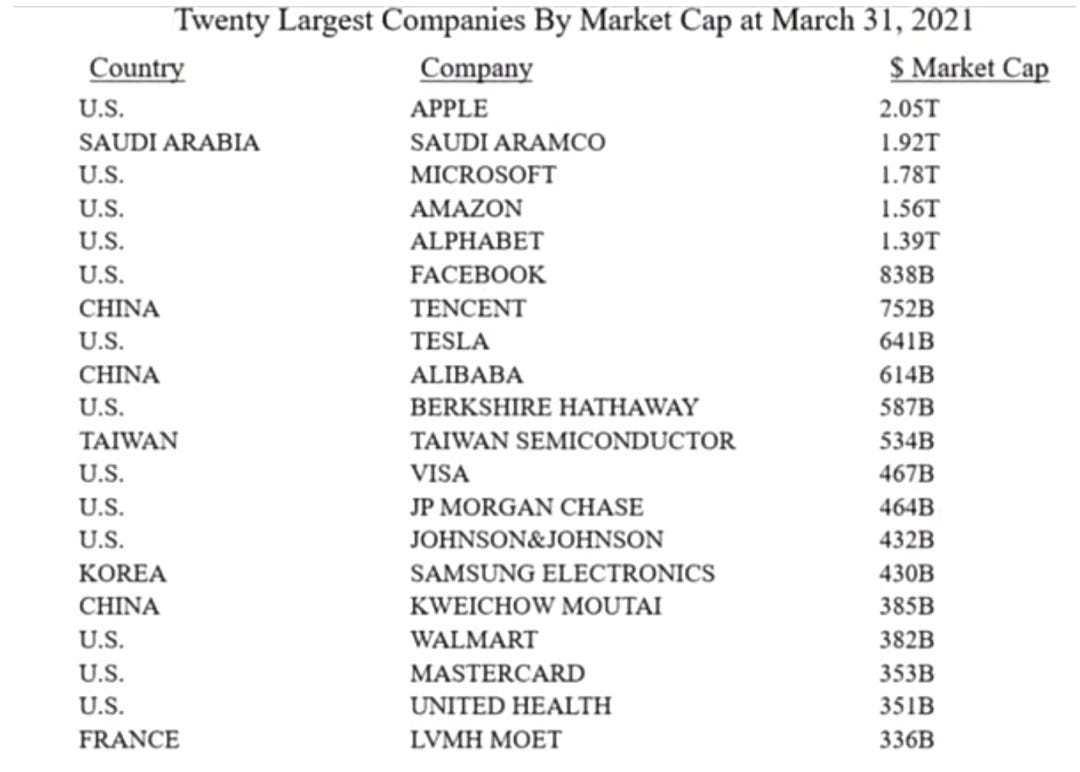

Te compartiré dos gráficos del artículo de Mauboussin bastante clarificadores. El primero muestra un aumento en las inversiones en activos intangibles y el segundo, el crecimiento de un dólar invertido en empresas que, según los Principios Contables Generalmente Aceptados (GAAP), tendrían pérdidas en comparación con el resto de empresas desde 1980 hasta 2017.

La conclusión es la siguiente:

Debes entender cómo las empresas invierten, de lo contrario podrías pasar por alto las mejores empresas del mundo simplemente porque su “contabilidad básica” indica que son "perdedoras". Las cosas no son tan evidentes.

Nuestro trabajo es tratar de identificar a los perdedores reales de los perdedores contables.

EJEMPLOS PRÁCTICOS

AMAZON

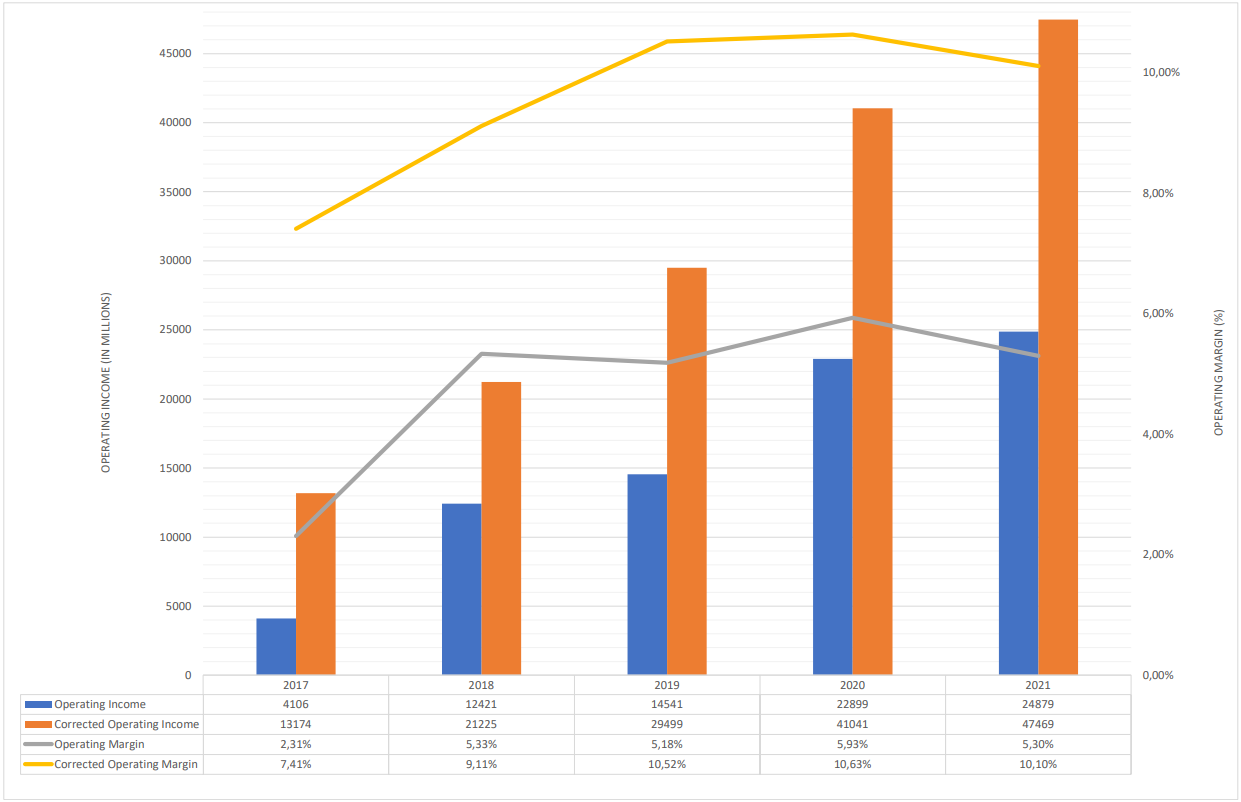

Para comprender cómo esto afecta a una empresa en la vida real, te mostraré el ejemplo que utilicé en mi tesis sobre Amazon, dónde capitalicé los “gastos” en Net Shipping Cost, Marketing e I+D.

Concretamente, capitalicé el 100% del Net Shipping Cost, el 20% de Marketing y el 50% de I+D.

La diferencia es bastante importante:

Capitalizando estas inversiones camufladas como gastos y siendo conservador, los márgenes operativos se duplican.

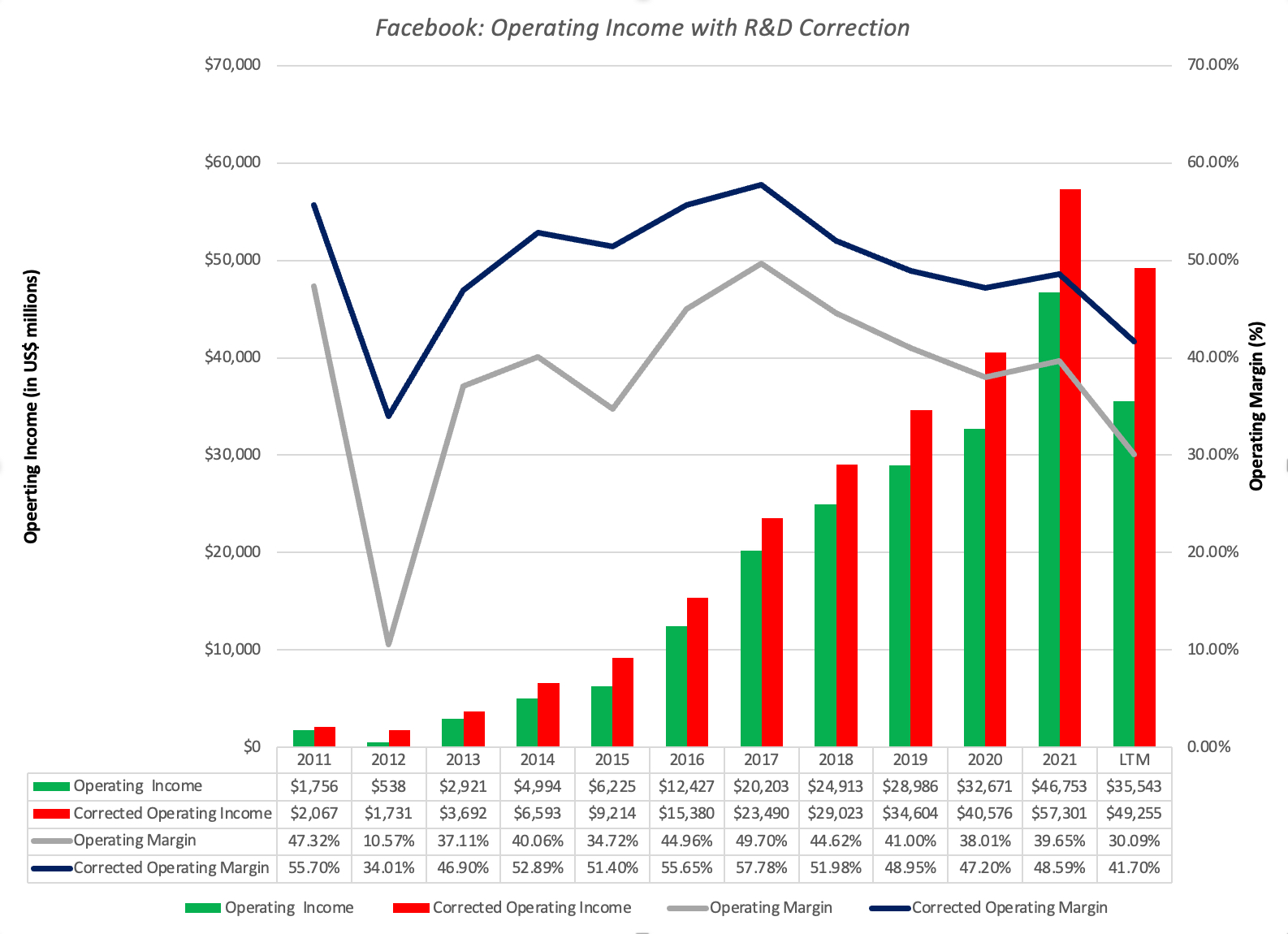

META PLATFORMS

Te pongo otro ejemplo de las famosas FAANG, en este caso de Meta Platforms, hecho por Aswath Damodaran:

En palabras de Damodaran:

“En los últimos doce meses, Facebook gastó 32.600 millones de dólares en I+D, lo que la convierte en una de las empresas que más gasta en I+D del mundo; siete de las diez primeras empresas, en gasto en I+D, son tecnológicas, con dos farmacéuticas y una automovilística (Volkswagen) completando la lista. En el gráfico también se puede ver que el gasto de Facebook en I+D no ha hecho más que acelerarse en los últimos cinco años, incluso a medida que aumenta su escala, y que el crecimiento de la I+D determinará el impacto de su capitalización.

(…)

Para corregir los beneficios (netos y de explotación) de cada año, sumo los gastos de I+D de ese año y deduzco la amortización de I+D de ese año.”

Al igual que ocurrió con Amazon, los márgenes de la compañía son superiores a los generalmente aceptados.

LLEVAR A TÉRMINOS AGREGADOS: S&P 500

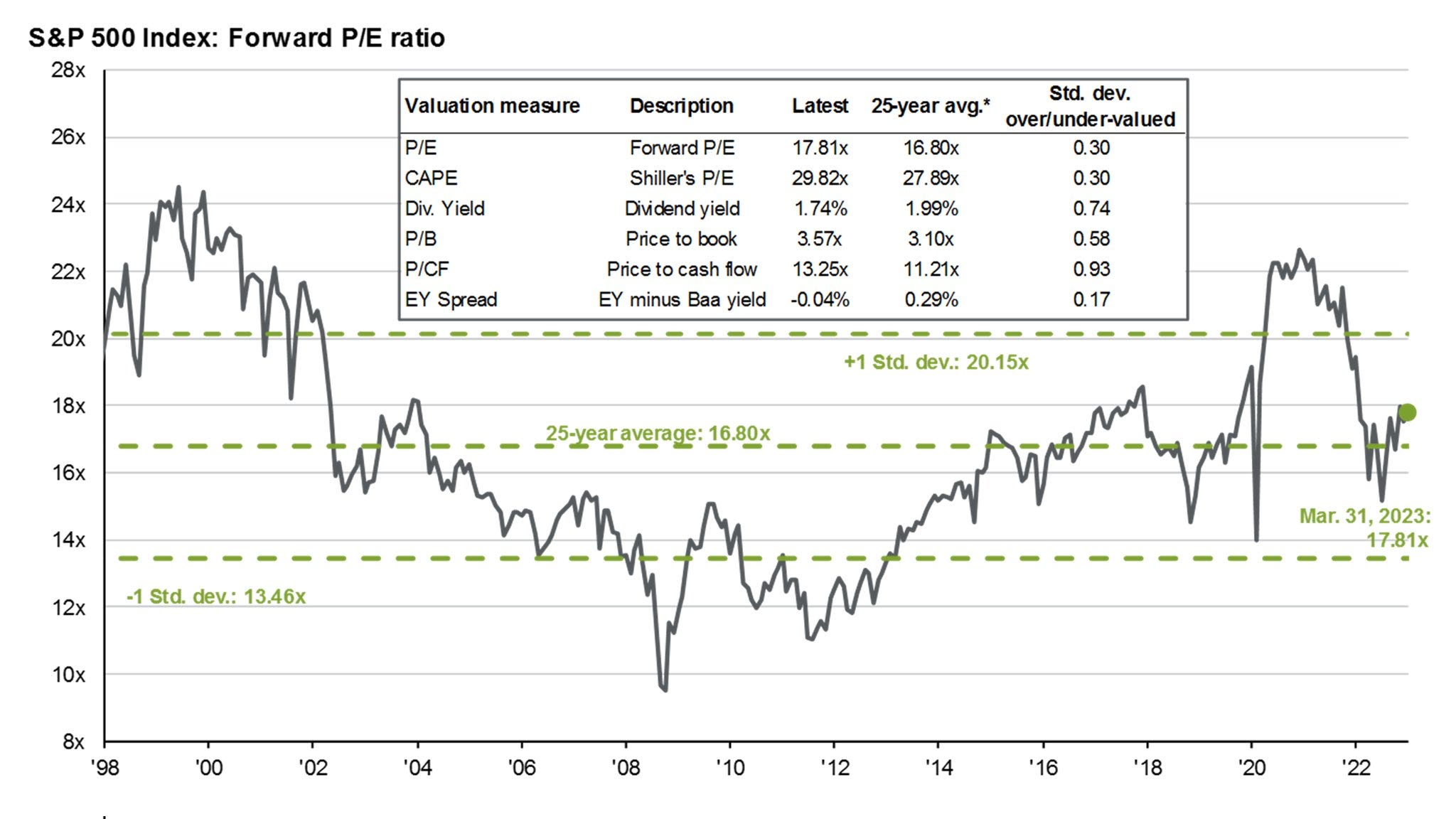

De hecho, si llevamos esta capitalización a números agregados (el S&P 500), el resultado es muy interesante:

Es decir, si hiciéramos una capitalización de estos gastos en las 500 empresas del índice, esto aumentaría los beneficios agregados en un +12%.

Considerando que en este momento (cierre de Marzo) tiene un P/E de 18x, mientras que su promedio histórico es de 16.8x. Si se hiciera el ajuste, estaría cotizando, aproximadamente, a 15.8x (por debajo de su promedio histórico).

No obstante, soy de los que opina que no podemos valorar con el mismo múltiplo medio a las empresas del pasado que a las actuales. Las empresas de hoy en día son mejores: son menos cíclicas, menos intensivas en capital, con mejores retornos, mayores márgenes, mejor posición competitiva, etc.

No puedes comparar con un múltiplo medio histórico del S&P 500 cuando estas empresas son mejores que la media del pasado.

¿CÓMO AFECTA A LAS DIFERENTES MÉTRICAS?

Al capitalizar los gastos en los estados financieros de una empresa, afecta de alguna manera a ciertas métricas. En esta sección analizaremos por qué y cómo la capitalización afecta a estas diferentes métricas.

Discounted Cash Flow (DCF)

Tal y como ya comenté en mi artículo sobre “La teoría de juegos y la cultura empresarial”, la teoría económica nos dice que el valor de un activo financiero es el valor presente de sus flujos de caja futuros. Esto es evidente ya que adquirimos activos en función de su capacidad de generar flujos de efectivo o de una estimación de la misma.

Es lo que se conoce como Descuento de Flujos de Caja.

Para realizar un DCF necesitaremos calcular el flujo de caja libre que genera la empresa para (posteriormente) traerlo a valor presente. Sin embargo, dado que el flujo de caja libre considera tanto los beneficios como las inversiones, el intercambio de partidas entre ellos no altera el resultado final de ninguna manera

En su artículo, Michael Mauboussin pone un ejemplo perfecto para entenderlo:

“Supongamos que examinas una empresa y calculas que sus beneficios son de 250 $ y su inversión de 100 $. El flujo de caja libre sería de 150 $ (250 $ - 100 $).

Al estudiar más a fondo la empresa, llegas a la conclusión de que se registraron 100 $ de inversiones en la cuenta de resultados. Como resultado, trasladas 100 $ de una pila a la otra. Los beneficios son ahora de 350 $ y la inversión es de 200 $. El flujo de caja libre sigue siendo de 150 $ (350 $ - 200 $), pero el camino para llegar a él es diferente.”

Aunque puede parecer innecesario clasificar las ganancias y las inversiones si se obtiene la misma respuesta, comprender la magnitud y el rendimiento de la inversión es vital para obtener pistas sobre la intensidad de capital de una empresa y sus beneficios futuros.

MULTIPLOS DE BENEFICIO

Ha quedado más que comprobado que la forma más habitual de valorar una empresa es a través del uso de múltiplos de beneficio, siendo los más populares el P/E y EV/EBITDA.

Como es de suponer, el uso de múltiplos de beneficio puede verse significativamente afectado en el caso de que una empresa lleve a cabo grandes inversiones a través de su cuenta de pérdidas y ganancias. Un buen ejemplo de esto es Amazon.

Ya demostré en este artículo como los beneficios operativos de Amazon se duplicaban con un mínimo ajuste. La compañía pasaría de cotizar a 43x EV/EBIT a unas 22x. Sin embargo, esta no es la peor de las consecuencias.

Lo peor sería llegar a una conclusión falsa por un múltiplo simplista y poco representativo.

Según Mauboussin:

“Los estudios muestran que los beneficios son menos relevantes e informativos hoy que en el pasado. Esto significa que los múltiplos, que pretenden ser una abreviatura del proceso de valoración adecuado, a menudo no están a la altura de la tarea de discernir el valor y la creación de valor.”

Para finalizar, me gustaría mostrarte el resultado de esta capitalización en empresas como Microsoft, Amazon o Apple.

Observa el impacto de los cambios en los márgenes de beneficio de las FAANG, en particular en los de Amazon. La diferencia es sustancial.

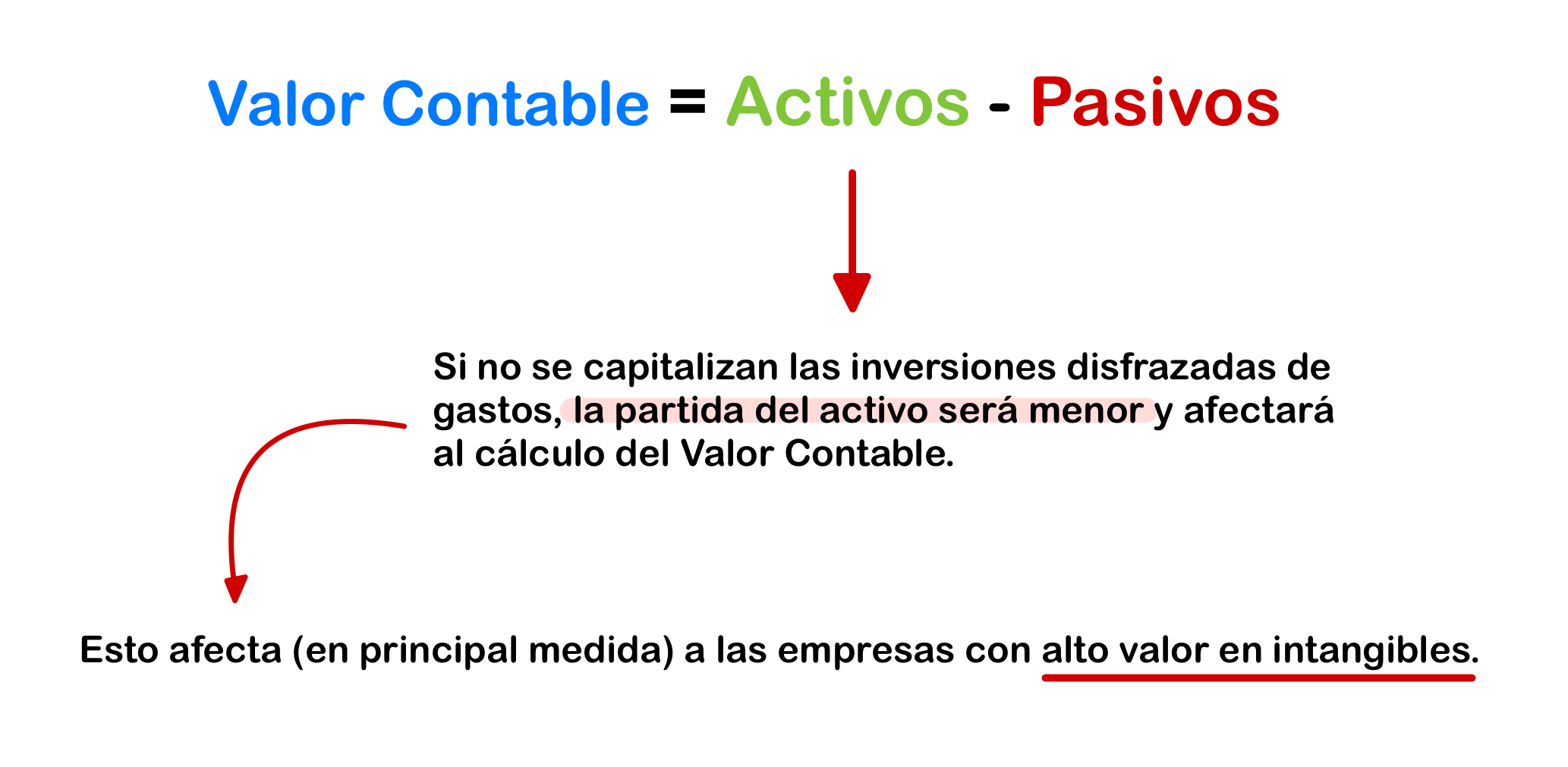

MÚLTIPLOS DE INVERSIONES (Book Value)

Comparar el valor de mercado de una inversión con el valor de las inversiones atribuibles a sus accionistas (valor contable) es otra forma de evaluar una inversión. Una de las ventajas de este ratio es que es más estable que los de beneficios.

Hay una relación directa entre el portfolio de inversiones y el valor contable.

Los activos tangibles son registrados como activos en el balance general. Por ejemplo, una máquina nueva para la producción se muestra como Property, Plant & Equipment (PP&E). Los fondos propios se calculan restando los pasivos de los activos. Los pasivos principalmente consisten en deudas. Si dividimos los fondos propios entre las acciones en circulación, se obtiene el valor contable por acción.

La relación P/B (Price to Book) refleja el nivel al que los accionistas están dispuestos a comprar o vender sus acciones en relación con el valor contable del balance atribuible a estos.

El problema con este método de valoración es que el valor contable puede subestimarse si se valora incorrectamente las inversiones, lo que puede distorsionar la relación entre el precio y el valor contable y afectar a los resultados de esta métrica.

En la medida en que la inversión intangible gane terreno sobre la inversión tangible (tal y como está sucediendo) es razonable esperar que el múltiplo empeore.

En otras palabras:

La clasificación precisa y correcta de las inversiones mejora el múltiplo P/B de las compañías con alto nivel de intangibles.

RETURN ON INVESTED CAPITAL (ROIC)

Llegamos a una de las métricas más importantes de la inversión, el retorno sobre el capital invertido. Es la encargada de dictar si reinvertir en el negocio tiene sentido y si se está creando valor.

Crear valor, en palabras de Warren Buffett, es:

“El crecimiento solo beneficia a los inversores cuando la empresa en cuestión puede invertir con rendimientos incrementales que resulten atractivos; en otras palabras, solo cuando cada dólar utilizado para financiar el crecimiento cree más de un dólar de valor a largo plazo”

- Carta Anual de Berkshire Hathaway 1993.

Para calcular el ROIC aplicamos la siguiente formula:

Si se capitalizan los gastos, tanto el NOPAT como el Invested Capital aumentarían. Por lo tanto, como afecte al ROIC dependerá de qué partida aumente en mayor proporción.

De acuerdo a un estudio realizado por Mauboussin, el resultado de capitalizar gastos es que los ROIC extremadamente altos y bajos regresan a la media.

Aquí tienes algunos comentarios del propio Mauboussin en su artículo:

“Pero las horquillas con los ROIC más bajos (extremo izquierdo) y más altos (extremo derecho) tienen menos empresas en ellas después del ajuste. La horquilla de baja rentabilidad pasa del 8% de la muestra con el cálculo tradicional al 4% tras el ajuste. Esto demuestra que el ajuste de intangibles empuja a los valores atípicos hacia la media y reduce la dispersión en relación con el cálculo tradicional”

“Para las empresas con ROIC elevados, el ajuste del NOPAT es menos significativo que el del capital invertido. En consecuencia, el ROIC ajustado se reduce. El ajuste a NOPAT tiene más impacto que el del capital invertido para las empresas con ROIC bajos, lo que eleva el ROIC ajustado”

Asimismo, el efecto varía considerablemente según la industria o empresa que se esté evaluando.

La proporción entre inversión tangible e intangible es lo que determina la magnitud del impacto.

Es decir, capitalizar las inversiones intangibles aumenta el ROIC y reduce la variabilidad de los resultados en las industrias con una gran dependencia de las inversiones intangibles. El impacto de este ajuste es poco significativo para las industrias que no invierten tanto en activos intangibles.

Una comparativa de los dos cálculos muestra que los ROIC son más elevados tras el ajuste en sectores como la biotecnología, el software y el comercio minorista por Internet.

El gráfico también demuestra que el ajuste reduce la dispersión. Este efecto es más pronunciado en los sectores que dependen en gran medida de inversiones intangibles que en las empresas basadas en activos tangibles.

La capitalización de las inversiones intangibles hace que los máximos sean más bajos y los mínimos más altos.

CONCLUSIONES

La reflexión más relevante es que tanto el mundo como las empresas que lo conforman han experimentado cambios, lo que ha generado transformaciones en sus métodos de inversión. Considerando que invertir conlleva comprender un negocio desde una perspectiva empresarial, resulta crucial entender su contabilidad y realizar las modificaciones necesarias para reflejar la verdadera situación del negocio.

La transición de la inversión tangible a la intangible ha hecho que los métodos de valoración sean menos útiles dado que los montos de beneficios e inversiones no están tan bien ordenados como deberían. Las convenciones contables que seguimos ahora (que son comprensiblemente conservadoras) no proporcionan la información que los gestores e inversores necesitamos para tomar decisiones informadas sobre una compañía.

La finalidad principal de la capitalización de gastos no consiste en mejorar la presentación contable de las empresas, sino en hacerla relevante. Es crucial comprender cómo una empresa crea valor, en qué áreas invierte y cuáles son las mejores opciones de reinversión para fomentar el crecimiento del negocio, de manera que dicho crecimiento se vea reflejado en nuestra rentabilidad como accionistas.

Y hasta aquí el artículo de hoy, espero que te haya gustado y aportado valor.

Te dejo a continuación unos recursos (por si quieres profundizar más) que me han servido de inspiración y referencia para realizar el artículo:

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si el artículo te ha sido de utilidad, te animamos a que nos brindes tu apoyo dando un "Me gusta". De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

¡Muchas gracias!

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

DISCLAIMER: Cualquier mención a empresas cotizadas no es ninguna recomendación de compra o de venta, cada uno debe de realizar su propio análisis.

Realizado por Idafe González Delgado.

acabo de poder leer hermano, que obra de arte🤌🏻

Magnífico artículo, me ha encantado, y poder escucharlo en versión audio es una pasada.

Muchas Gracias!