Moncler S.p.A. (2/2)

Moncler S.p.A. (2/2)

Una inversión en estatus, exclusividad y pertenencia.

Tiempo de lectura: 25-30 minutos.

¡Hola a todos de nuevo!

Mi nombre es Idafe González Delgado y me acompaña David Hernández Lorenzo. Somos dos de los tres miembros que conforman el equipo de WorldStocks. Hoy vamos a presentar la segunda parte de la tesis de una de las empresas mayor calidad del planeta: Moncler S.p.A.

Si todavía no has revisado la primera parte, dónde se presenta al sector y la compañía (incluyendo su historia, modelo de negocio, líneas de negocio, cultura, equipo directivo, entre otros), te sugerimos que lo hagas antes de comenzar con esta segunda parte.

El propósito de la primera parte era dar contexto.

Aquí tienes el enlace:

Antes de empezar, permítenos hacerte una pregunta para ir conociéndonos un poco más:

Si has contestado que no, te dejamos un enlace a Territorio Inversor: El Podcast de WorldStocks por si quieres echarle un vistazo:

Antes de empezar, permítenos aprovechar para invitarte a suscribirte al Substack de World Stocks. Nuestra intención es subir tesis, artículos de inversión y reflexiones de, como mínimo, este nivel de profundidad y calidad.

TESIS HABLADA

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer la tesis, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, sólo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar la tesis mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

TESIS ESCRITA

En la primera parte se abordó de manera muy completa el análisis cualitativo tanto de la empresa como del sector, enfocándonos en desentrañar y comprender los aspectos psicológicos que impulsan las compras en el sector del lujo y la cultura empresarial de Moncler. Además, se destacó la importancia de su CEO en el desarrollo de la marca durante los últimos 20 años.

En esta segunda parte, se dará mayor énfasis a los aspectos numéricos.

El objetivo será describir los fundamentales de la compañía, analizar a su competencia, identificar KPIs, examinar su asignación de capital, mencionar sus ventajas competitivas, presentar los principales riesgos y, por último, proporcionar una pequeña valoración de servilleta de la compañía.

¡Empecemos con sus estados financieros!

FUNDAMENTALES

Una de las cosas que más placer da en el sector lujo es ojear los estados financieros de las compañías: márgenes de tecnológicas, crecimientos de doble dígito, altos retornos sobre el capital, balances saneados y con una rotación de inventario dignas de las mismísima Amazon.

¿Por qué se dan estas características?

Sencillo, estas empresas controlan los precios y la oferta a su antojo sin afectar a su demanda. En otras palabras, los equipos directivos de las empresas de lujo saben cuánto van a crecer antes de que acabe el año.

Son dueños de su crecimiento.

El motivo de esto lo explicamos en la primera parte de la tesis: Moncler (1/2).

INCOME STATEMENT

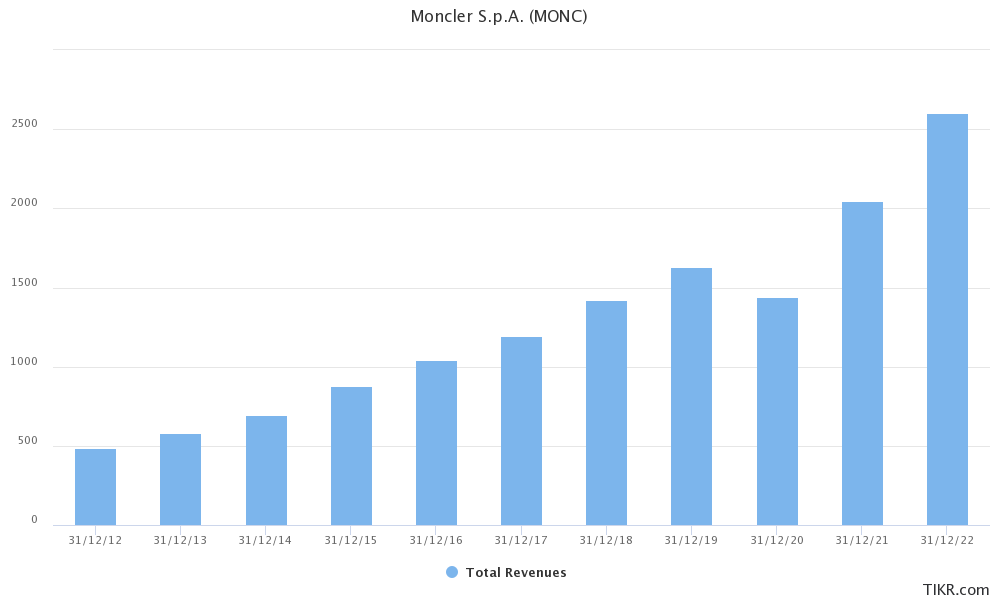

Ingresos

Con respecto a su desempeño en Top Line, Moncler es un auténtico reloj suizo creciendo a ritmos del +18% durante los últimos 5 años y al +16% durante los últimos 10 años.

Tan solo han decrecido las ventas en dos ocasiones: 2012 y 2020 (-4,7% y -11,5% respectivamente).

Este escenario plantea un dilema significativo:

¿Cómo puede una empresa que vende productos físicos y aumenta su número de tiendas en un 6-7% lograr un crecimiento del 16-18%?

La respuesta es evidente y está intrínseca en el sector: tienen una gran capacidad para aumentar los precios y seguir vendiendo el mismo volumen de prendas (incluso más).

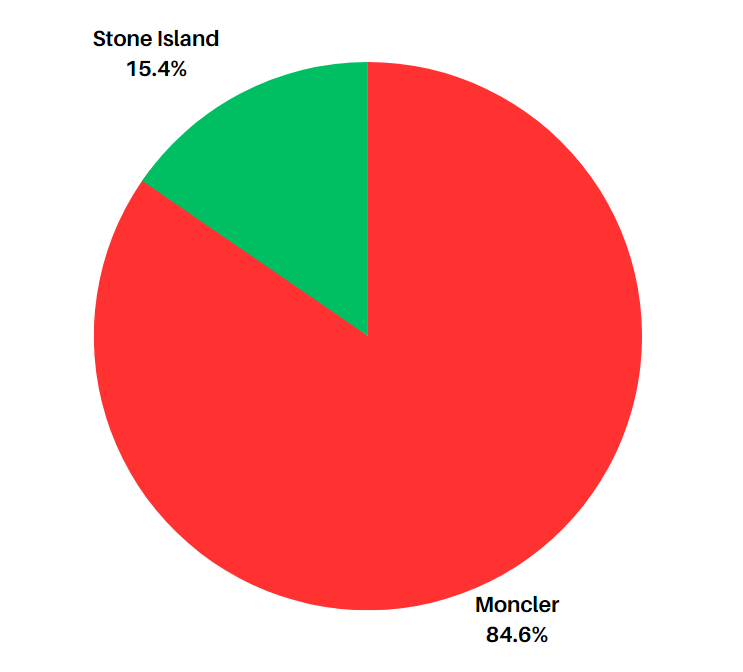

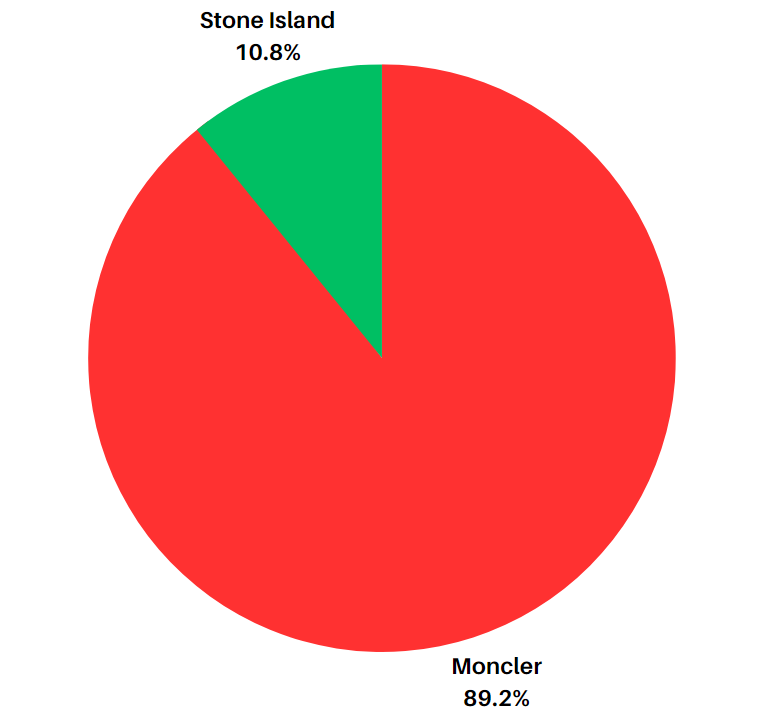

Diversificación por marca

En relación a la segmentación de ingresos por marca, esta se distribuye de la siguiente manera: un 84,6% proceden de la marca Moncler y el restante 15,4% de la marca Stone Island.

A priori, puede parecer que depende exclusivamente de la marca Moncler, no obstante, es importante tener en cuenta que la adquisición de Stone Island se dio hace dos años (2020) y poco a poco va ganando peso en el total de ingresos.

Hablaremos más en profundidad sobre Stone Island más adelante, pues nos parece un valor oculto dentro de la compañía aún por explotar.

En el año 2021, Stone Island representaba el 10,8% de los ingresos y Moncler el 89,2%.

Diversificación por Regiones

Con el fin de obtener un análisis más detallado, vamos a desglosar los ingresos por regiones, diferenciando entre ambas marcas. Este ejercicio será fundamental a la hora de analizar Stone Island, ya que nos permitirá comprender dónde se encuentra el futuro de la compañía y cómo se está posicionando para aprovecharlo.

Moncler

En cuanto a la segmentación geográfica de Moncler, esta se encuentra principalmente en Asia (47%) y EMEA (36%), y en menor proporción en América (17%).

La proporción de ingresos en Asia disminuye con respecto al año 2021 debido al cierre de China con su política de “COVID-0”.

Stone Island

Por otro lado, Stone Island presenta una diversificación en sus ingresos de una manera completamente diferente. La región principal donde genera sus ingresos es EMEA (69%), seguida de Asia (20%) y, por último, América (11%).

Lo más destacado es el bajo peso de Asia y la alta exposición de la marca en EMEA. Más adelante veremos cómo Remo Ruffini y la dirección quieren cambiar esta segmentación, comenzando por aumentar la participación de Asia en los ingresos totales de la marca.

Diversificación por Canal de Distribución

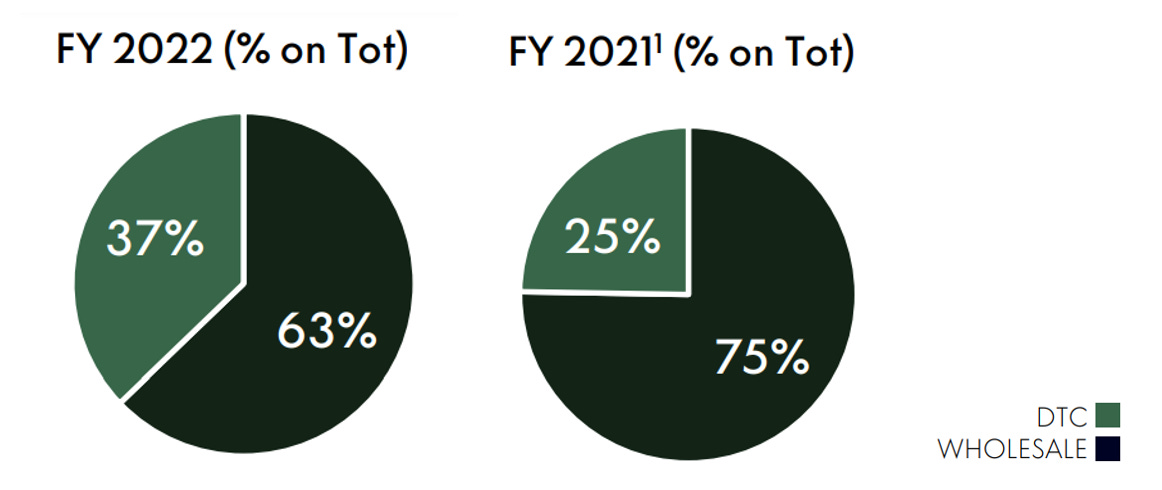

Antes de abordar la segmentación, consideramos pertinente comentar la diferencia entre los canales Mayorista (Wholesale) y Directo al Consumidor (DTC).

El canal mayorista se refiere a la venta al por mayor de ropa Moncler o Stone Island en boutiques de lujo, es decir, no son tiendas propiedad de la marca. Por otro lado, el canal DTC implica la venta directa al consumidor a través de las tiendas propias de la marca.

Es importante comprender que el canal de venta desempeña un papel crucial en la imagen de la marca de la compañía. Una marca que vende sus productos en sus propias tiendas tiene mayor valor que aquella que lo hace a través de tiendas al por mayor (además de obtener márgenes mayores).

Esto se debe a que se crea una sensación de escasez (si deseas un producto de esa marca, debes ir a su tienda) y aumenta la percepción de la marca en los consumidores (se les puede ofrecer una experiencia única y personalizada).

Moncler

En el caso de Moncler, el 80% de sus ventas provienen del canal DTC, una gran noticia sobre todo si vemos la tendencia creciente de este canal con respecto a Wholesale (20%).

Stone Island

En cambio, si prestamos atención en la recién adquirida Stone Island vemos que se da la situación opuesta, donde Wholesale representa el grueso de los ingresos (63%) y DTC una menor proporción (37%).

Más adelante veremos como Remo Ruffini y la directiva de Moncler se están posicionando para cambiar esta gráfica y que se parezca mucho más a la de la marca Moncler.

Por este lavado de cara pasa una parte de la tesis.

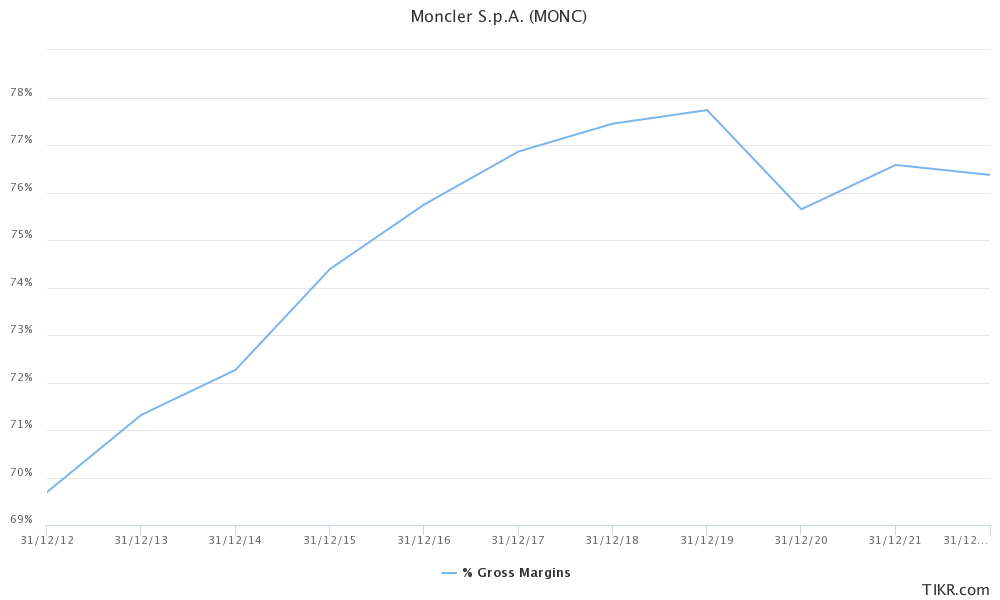

Margen Bruto

Los márgenes brutos del Grupo Moncler, tal y como se espera de una buena empresa de lujo, son bastante altos y estables en el tiempo:

Como se puede observar en el gráfico anterior, Moncler ha presentado unos márgenes brutos de entre el 76-78% en los últimos 6-7 años, incluso en la época del COVID-19, donde la compañía vio disminuidos sus ingresos en un -11% y apenas su gross margin en un 1%.

Esta casi nula reducción de márgenes en una época donde disminuyen los ingresos, nos hace intuir que los ingresos de la compañía pueden estar determinados en gran parte por su capacidad de fijar precios.

Por cada euro vendido, a Moncler le cuesta sólo 24 céntimos fabricar y vender ese producto.

Veamos una comparativa de los márgenes brutos de Moncler versus algunos de sus competidores en el sector:

Viendo el cuadro anterior, podríamos apresurarnos a decir que Moncler tiene mayor pricing power que algunos de sus competidores. Sin embargo, compañías como Hermès o Louis Vuitton están a años luz de Moncler en cuanto a imagen de marca y capacidad de asignación de precios, por lo que debemos centrarnos en los márgenes operativos para tener una visión más realista.

¿Por qué los márgenes brutos de Moncler son tan altos?

En la primera parte de la tesis lo comentamos de forma detallada, pero, en resumen:

Moncler tiene un control prácticamente total y absoluto de la cadena de valor. Esto significa que la compañía realiza casi todos los procesos de creación del producto, desde la compra de materias primas hasta la propia producción de las prendas.

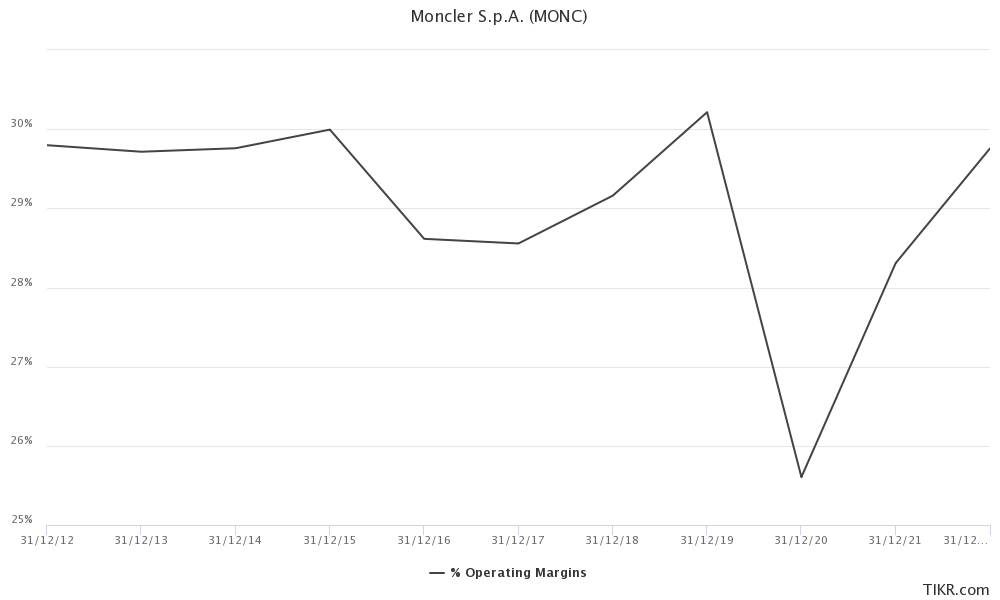

Margen Operativo

En relación a los márgenes operativos de la compañía, destacar que estos se mueven entre el 28-30%, con una pequeña caída en el año de la pandemia al 26%.

Esto nos da varias pistas del buen control de costes de la compañía y de su capacidad para subir precios y remitir la inflación a sus consumidores sin que su demanda se vea afectada.

La compañía gasta entre un 7-8% de sus ingresos en Marketing, similar a empresas como LVMH, sin embargo, muy por encima de una compañía y marca como Hermes.

Aquí Hermes denota una superioridad de marca con respecto a cualquier otra marca de lujo.

Desde nuestro punto de vista, creemos que la marca Moncler tiene margen de mejora en cuanto a sus márgenes. Si comparamos los márgenes operativos de empresas como Hermes o la parte representativa de LMVH, podemos observar márgenes del 40%.

No estamos sugiriendo que Moncler alcanzará esos mismos márgenes, ya que su marca se encuentra por debajo de las mencionadas anteriormente. Sin embargo, al considerar el desempeño y el crecimiento de la marca, creemos que es bastante factible que la marca tenga cada vez mayor capacidad para incrementar sus precios y reducir su gasto en publicidad.

Por último, es importante destacar que los márgenes de Stone Island son inferiores a los de Moncler, con un margen del 25%. Aquí también existe la posibilidad de aumentar los márgenes mediante la mejora y optimización de la marca, tal como ha ocurrido con YSL bajo la dirección de Kering.

KPIs

Número de Tiendas y Localización

Es fundamental estar atentos a tres métricas relacionadas con las tiendas: la cantidad de aperturas anuales, los lugares donde se abren y el canal de distribución.

¿Por qué?

Estas métricas proporcionan pistas sobre el plan estratégico de la directiva y la evolución del negocio. Un exceso de aperturas de tiendas puede comprometer uno de los aspectos más valiosos en el sector del lujo: la exclusividad y la escasez.

No queremos que haya una tienda Moncler o Stone Island en cada esquina del mundo, ya que eso reduciría su valor como marca. Además, es preferible que las marcas del Grupo Moncler vendan sus productos en sus propias tiendas y en la menor medida posible en establecimientos de terceros.

Moncler

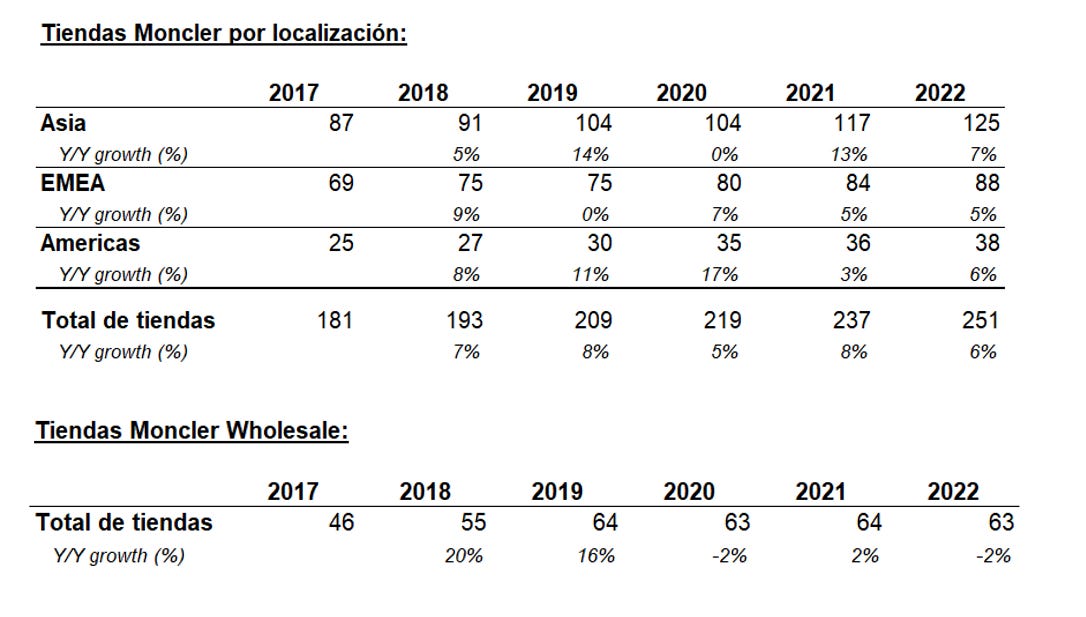

A continuación, adjuntamos una tabla con el número de tiendas Moncler por localización y su crecimiento:

Si nos fijamos en el número de tiendas Moncler nos damos cuenta de tres cosas:

La primera es que las tiendas Wholesale se han estancado estos últimos años mientras siguen creciendo las tiendas propias.

Lo segundo es que el ritmo de tiendas aumenta considerablemente en Asia y América, localizaciones clave para el sector del lujo y dónde Moncler tiene mucho potencial por explotar.

Lo tercero es que el número de tiendas aumenta a menor ritmo de lo que lo hacen sus ingresos. Esta comparativa nos empieza a dar pistas del poder de fijación de precios de la marca (además de una mayor eficiencia operativa).

Stone Island

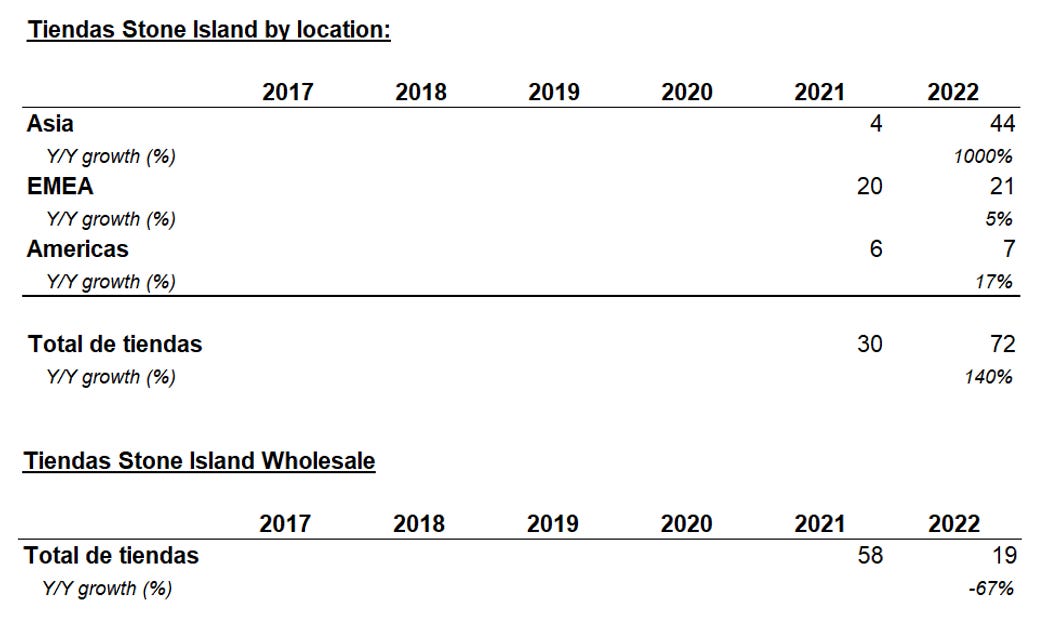

Al igual que hicimos con la marca Moncler, adjuntamos una tabla con el número de tiendas Stone Island por localización y su crecimiento. A diferencia de Moncler, solo tenemos datos de la compañía desde 2021 (fecha de la adquisición):

Si nos fijamos en el número de tiendas Moncler, nos damos cuenta de dos cosas:

La primera es que en 2021, la marca tenía significativamente más tiendas wholesale que tiendas propias. Esto se ve reflejado en sus ingresos del año 2021, donde un 75% provenía de wholesale y un 25% de DTC. No obstante, bajo el liderazgo de Remo Ruffini en el año 2022, se produjo un cambio significativo cerrando un total de 39 tiendas wholesale (-67% vs 2021).

Si en el punto anterior comentamos que se habían cerrado 39 tiendas wholesale, en este hablaremos sobre que se han abierto 40 tiendas propias en Asia (+1.000%).

Bajo el liderazgo de Remo Ruffini, se puede observar un cambio de tendencia evidente: se busca aumentar el valor de marca de Stone Island y que Asia tenga una mayor representación en el total de ingresos.

Dilema entre crecimiento y exclusividad

Este mismo dilema lo comentamos en el directo que hice con Manuel (@Manuelfr99) y Miguel (@MDBBolsa) sobre el Sector Lujo:

El resumen es que las empresas de lujo tienen un dilema en cuanto a la elección de crecer o de ser exclusiva. Una buena marca de lujo no puede sacrificar la exclusividad aumentando el número de tiendas de forma agresiva, pues su valor terminal depende exclusivamente de ello.

Imagina ver 4 Ferraris al día, perdería esa propiedad intangible de escasez y exclusividad.

Un Ferrari es un Ferrari porque es exclusivo (entre otras cosas).

Es fundamental estar atento al crecimiento de las tiendas y asegurarse de que sea inferior al crecimiento general de los ingresos, ya que indicaría que el crecimiento no depende de un incremento en el número de tiendas.

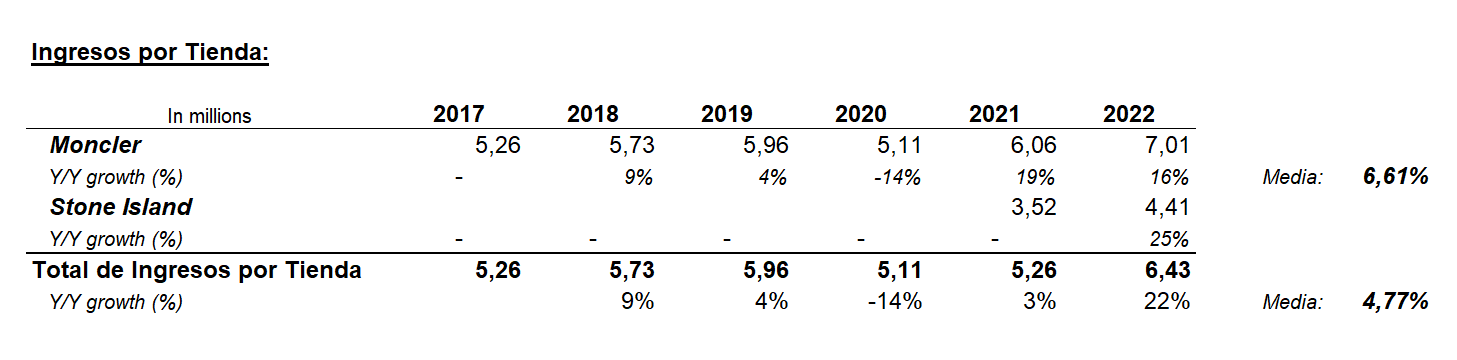

Ingresos por Tienda

Consideramos los ingresos por tienda una métrica muy importante para medir la capacidad para subir precios y mostrar la optimización de las propias tiendas.

Teniendo en cuenta que Moncler limita sus unidades vendidas, la mayoría del crecimiento por tienda vendrá por una optimización de estas y por aumento de los precios.

Grupo Moncler

De la siguiente imagen podemos sacar varias lecciones

En primer lugar, vemos como el ingreso por tienda aumenta a ritmos del 5% en el total del grupo y en la marca Moncler a ritmos del 6-7% de media.

¿Que quiere decir esto?

Quiere decir que las tiendas Moncler están cada vez más optimizadas y que tienen capacidad para subir precios año tras año.

Además, podemos ver la divergencia que existe entre la marca Moncler y la marca Stone Island. En Stone Island se ingresa casi la mitad que en las tiendas Moncler.

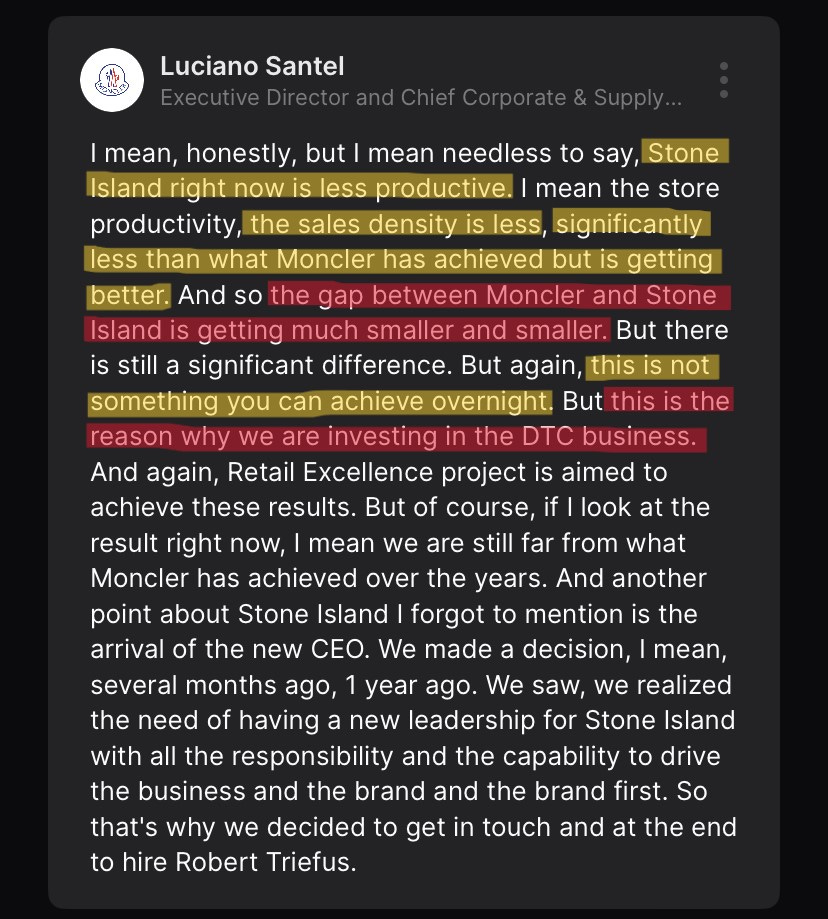

El objetivo del equipo directivo es ir cerrando ese GAP poco a poco entre marcas, a la vez que siguen aumentando el de Moncler.

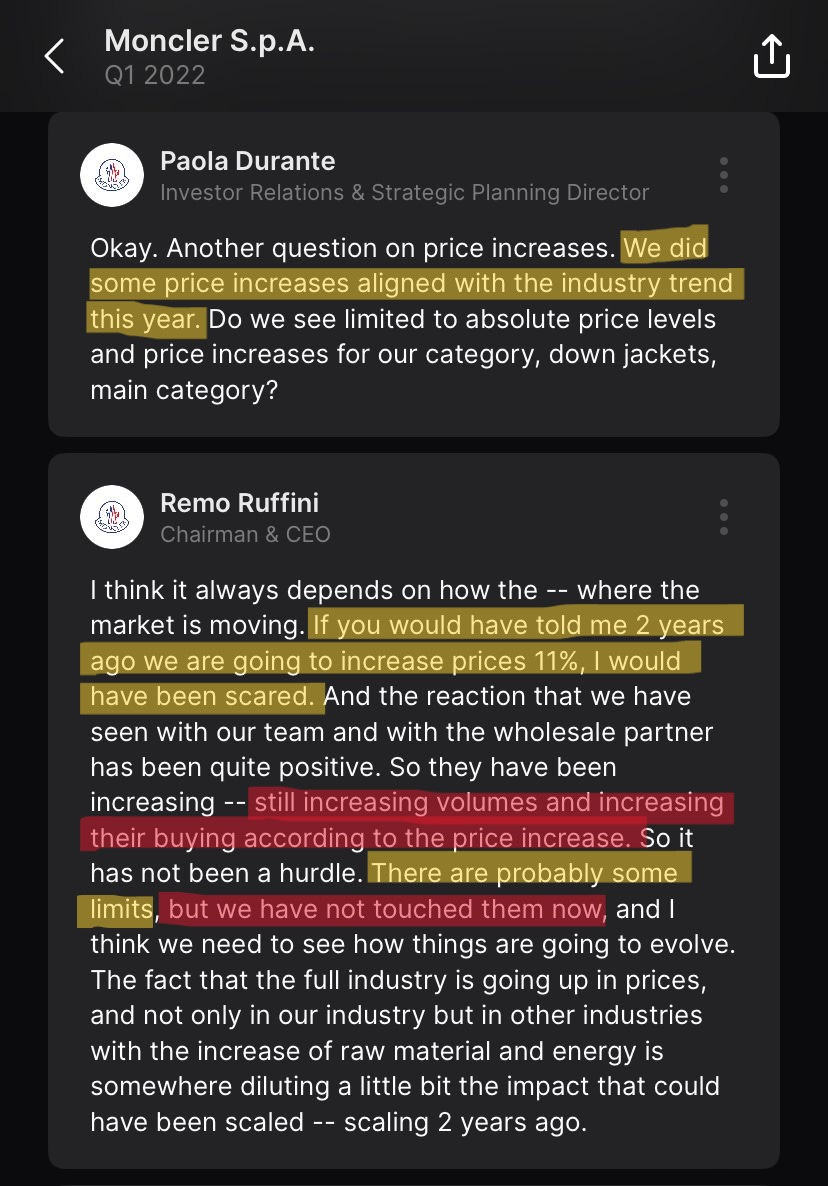

A continuación, adjuntamos un extracto sacado de la Conference Call dónde mencionan esto mismo que acabamos de comentar:

Pricing Power

Viendo el ritmo al que aumenta el ingreso por tienda en la marca Moncler, nos atreveríamos a decir que prácticamente el 70% proviene de subir precios.

¿Por qué?

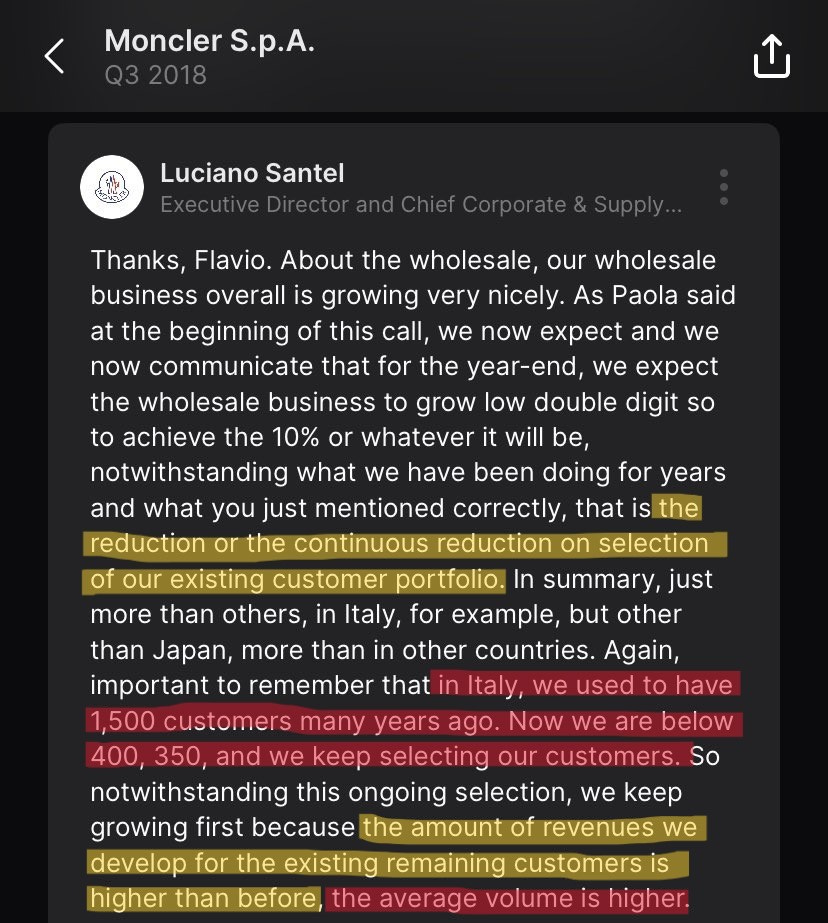

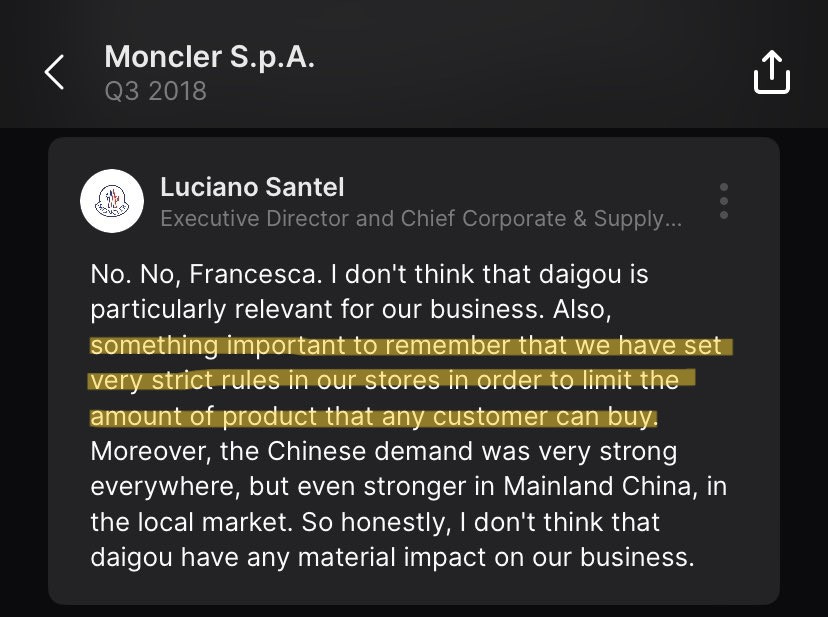

Si revisamos las Conference Call, vemos como recalcan varias veces que limitan el número de prendas por cliente, es decir, que no aumenta los ingresos porque aumente el volumen de prendas por tienda, sino que lo hacen vía aumentos de precio o vía nuevas líneas de ropa (zapatos, ropa de baño, etc.).

De hecho, se habla de que cada vez tienen menos clientes debido a que se han vuelto cada vez más selectivos en cada una de sus tiendas y han limitado el número de prendas que se puede llevar cada cliente.

Esto es de suma importancia para mantener la exclusividad de la marca. Recordemos que buscamos que la marca sea exclusiva, no queremos convertirla en un lugar al que cualquiera pueda acceder.

Para demostrar la capacidad de Moncler para aumentar los precios, podemos remitirnos a la Conference Call del año pasado, donde se enfatizó que han experimentado un aumento del 11% en los costes debido a la inflación, pero han logrado subir los precios sin inmutarse.

De hecho, el propio Remo Ruffini se sorprende con la capacidad que tienen para subir precios ya que han incluso aumentado los volúmenes de venta tras esta subida.

Demuestra la fuerza y la calidad de la marca Moncler.

Nos quedamos con esta frase:

“Probablemente haya ciertos límites (en relación a la subida de precios), pero probablemente aún no los hayamos tocado”

Otra prueba del algodón para ver clara esta capacidad para subir precios es comparar el crecimiento de los ingresos con el ritmo al que abren tiendas.

Manteniendo constante el volumen de ventas en cada tienda, si los ingresos aumentan a mayor ritmo que las tiendas significa que esa diferencia provendrá principalmente de un aumento de los precios (además de por incremento de ventas en internet u otros).

En este caso, nos fijaríamos (principalmente) en las métricas de la marca Moncler, pues Stone Island no tiene todavía suficiente recorrido como para llegar a una conclusión clara.

Vemos como el número de tiendas Moncler aumenta a un ritmo del 7% y sus ingresos a un 14%. Haciendo cálculos derivados de crecimientos por tienda, volúmenes por tienda, aumento del tamaño de las tiendas, aumento del e-commerce y demás, estimamos que (de media) aumentan precios al 4% al año.

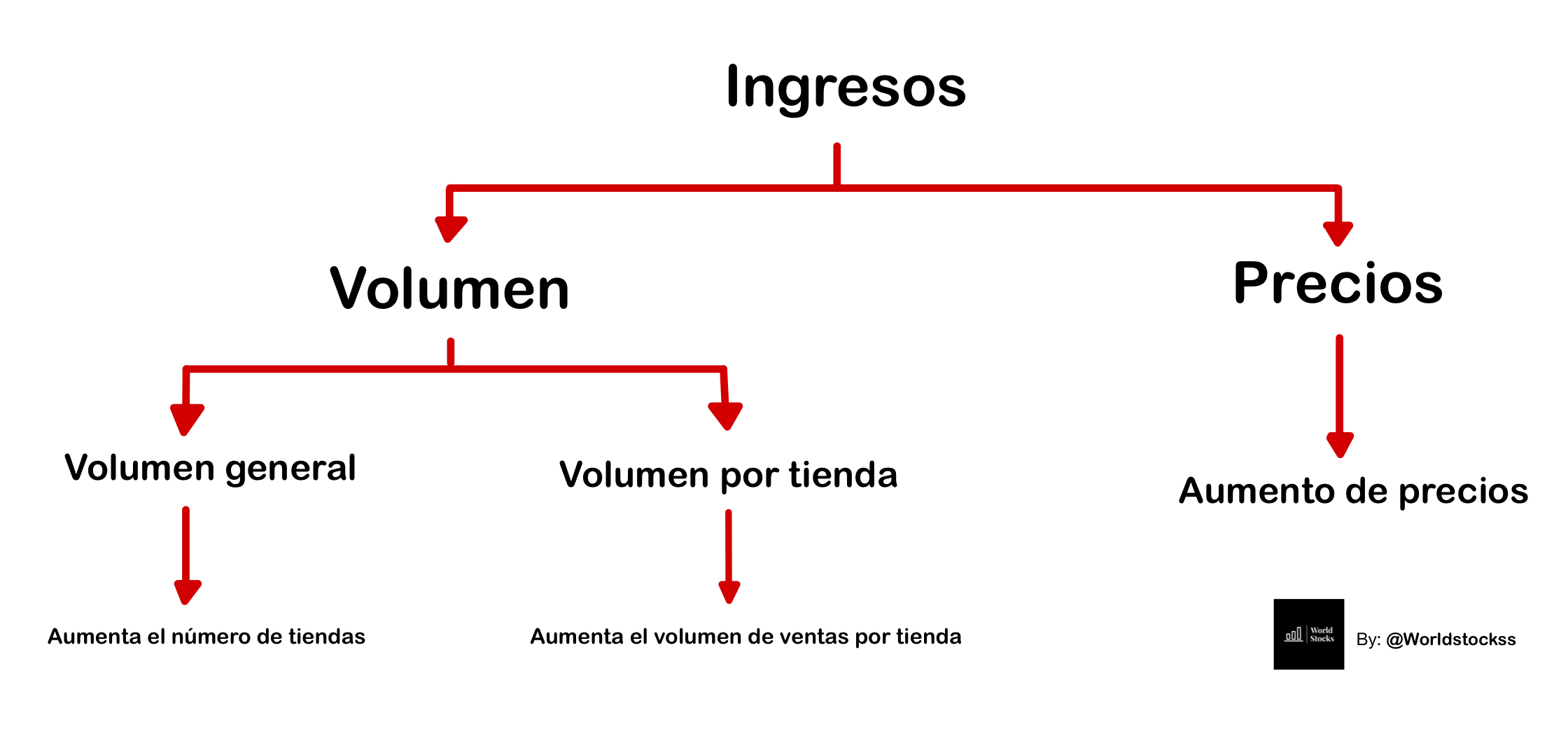

UNIT ECONOMICS

Con el fin de comprender mejor las Units Economics de la empresa, hemos creado un esquema muy simple que muestra de manera general cómo la compañía puede aumentar sus ingresos:

Con el fin de aumentar sus ingresos totales, el Grupo Moncler tiene dos opciones: aumentar los precios o incrementar el volumen de prendas vendidas. Esto último podría lograrse mediante la apertura de nuevas tiendas, aumentando las ventas en cada establecimiento o expandiendo las ventas online.

Es importante vigilar el volumen y que esta no sea la principal vía de crecimiento del Grupo.

BALANCE SHEET

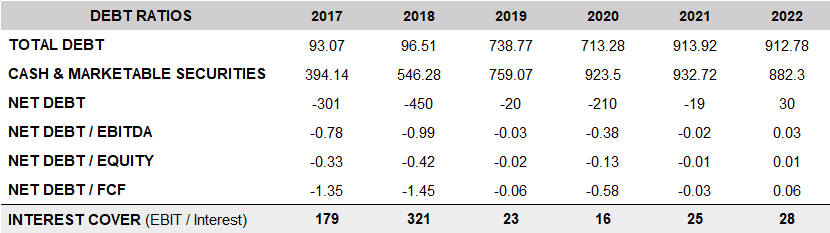

Deuda y Posición Financiera

Dada la calidad del negocio y el buen hacer del management, Moncler dispone de una situación financiera sólida y saneada.

Sorprende la capacidad que tiene la compañía para generar y acumular cash a lo largo del tiempo, así como mantener una cantidad de deuda total prácticamente insignificante.

Por poner números, el cash de Moncler supone el 19% de los activos totales y la deuda se ha mantenido inferior o casi igual a la cantidad total de caja durante los últimos 5 años.

Lo mencionado anteriormente se aprecia mejor si calculamos los ratios correspondientes para evaluar el apalancamiento financiero de la compañía:

Como puedes observar, Moncler lleva desde 2017 (salvo en el último año; que aún así es insignificante) con deuda neta negativa. Esto demuestra que la compañía dispone de muy buena salud financiera, así como un riesgo de quiebra prácticamente nulo.

Se podría argumentar que la compañía podría aumentar su apalancamiento y “aprovechar” más su capacidad de endeudamiento de cara a expandir el negocio.

Sin embargo, tal y como comentaremos más adelante, parece que la compañía no quiere (ni necesita) financiar sus expansiones mediante financiación externa, ya que es algo que ya ha demostrado con la adquisición de Stone Island.

Además, al prestar atención al ratio Interest Cover, se confirma una vez más la sólida posición financiera de la empresa.

Este ratio indica cuántas veces una compañía puede pagar sus intereses con la generación de su beneficio operativo. En el caso de Moncler, es verdaderamente impresionante.

La empresa tiene la capacidad de pagar sus intereses hasta 28 veces con el beneficio operativo que genera en tan solo un año.

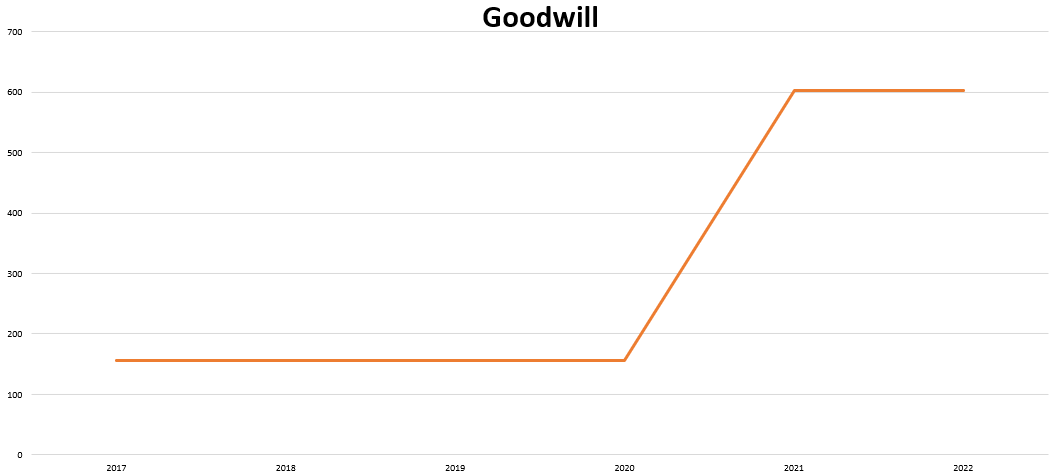

Goodwill

Por otro lado, es destacable mencionar el crecimiento exponencial que tuvo el Goodwill en 2021 debido a la adquisición de Stone Island.

Moncler compró la compañía por 1.150 millones de euros, resultando en un Goodwill de 447,8 millones de euros.

No nos preocupa pues no representa un alto porcentaje de los activos totales de la compañía.

Esto sólo demuestra lo importante que son los intangibles (marca) en este sector.

Rotación de Inventario

Es muy interesante evaluar la rotación de inventario de Moncler y compararla con sus competidores:

Salvo en 2019 y 2022 (donde es ligeramente superada por Hermès), Moncler ha tenido un ratio de rotación de inventario superior a compañías como LVMH, Kering y Hermès. Por lo tanto, podemos observar que la compañía está gestionando el almacenamiento de sus productos de forma eficiente.

Esto también nos demuestra que:

(i) La compañía tiene capacidad de adaptarse a la creciente demanda de sus productos.

(ii) Moncler tiene la capacidad de subir precios sin que la demanda se vea comprometida (incluso aumenta).

CASH FLOW STATEMENT

CapEx

Como se puede observar en la imagen, el ratio de CapEx/Ventas de Moncler está alineado con el del sector:

El CapEx de estas empresas se destina principalmente a la apertura de nuevas tiendas, ampliación de su tamaño, reubicación, entre otros aspectos.

El bajo ratio se explica por la capacidad de estas empresas para aumentar los precios, lo que resulta en márgenes elevados (producir un producto por 500€ y venderlo por 5.000€). Esto significa que, a pesar de la necesidad de invertir en tiendas y fábricas, el gasto en relación a las ventas es mínimo.

Esto favorece considerablemente la generación de flujo de efectivo en estas compañías, incluyendo el Grupo Moncler.

Free Cash Flow

En cuanto a la generación de flujo de efectivo, resulta evidente que estas empresas (incluyendo a Moncler) poseen gran capacidad para generar caja.

Sus márgenes free cash flow se sitúan entre el 20-25% con una conversión de caja de entorno al 80% (dato que suele utilizar mucho el bueno de Terry Smith).

En relación al Working Capital, la compañía presenta una tendencia negativa en el ratio de WC/Ventas, lo cual es positivo, ya que requiere cada vez menos capital de trabajo para mantener sus operaciones comerciales en marcha.

Poco más que añadir aquí pues, al fin y al cabo, todo radica en la capacidad que tienen las compañías de este sector y Moncler para subir precios y vender productos muy por encima a su coste de producción.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

SECTOR

No dedicaremos tiempo en esta sección a explicar nuevamente por qué el sector es altamente rentable. Simplemente quiero proporcionar algunos datos sobre el desempeño pasado de la industria y estimaciones de su crecimiento futuro.

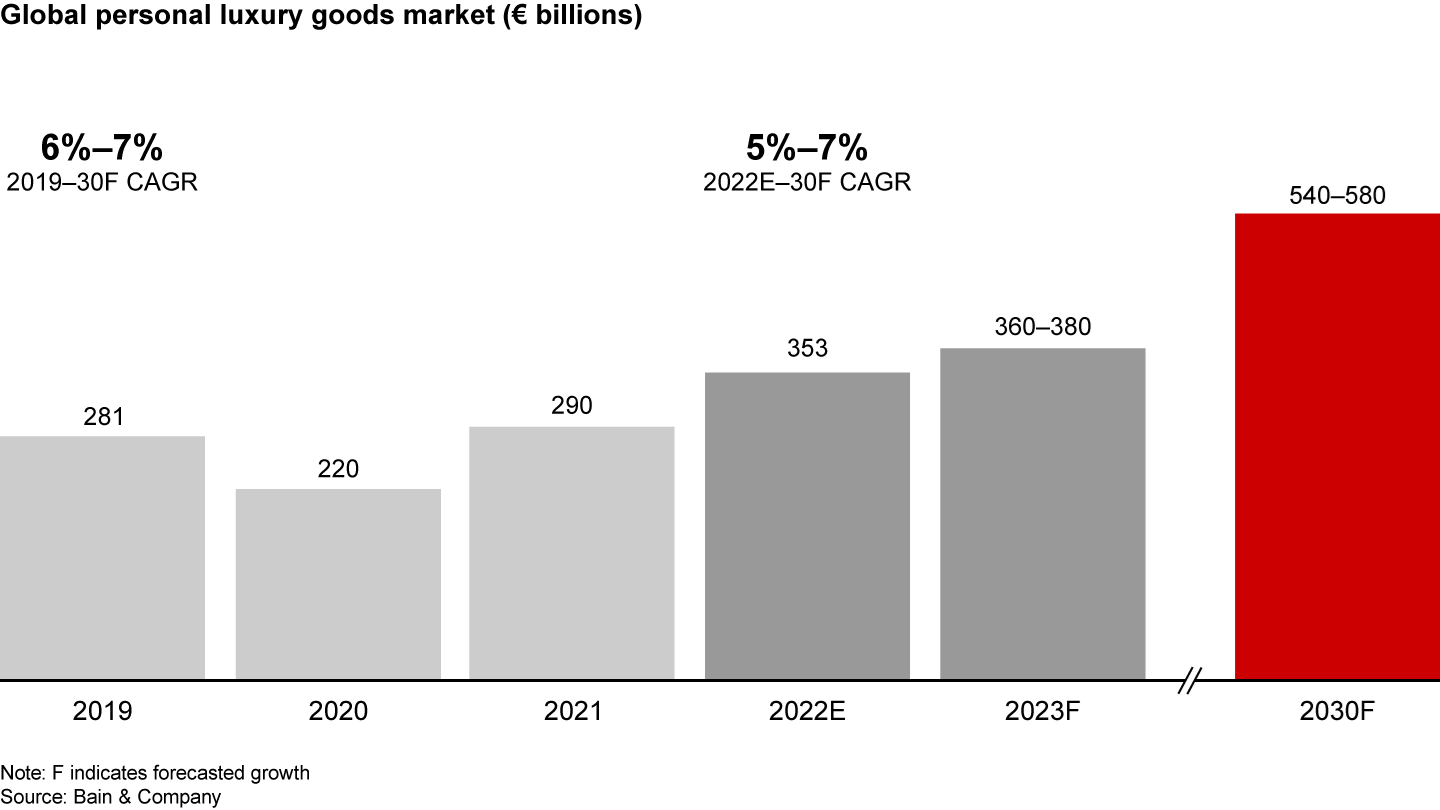

En primer lugar, es importante destacar que el sector en sí ha experimentado un crecimiento pasado de alrededor del 5-6%, y se espera que continúe creciendo a un ritmo del 5-7% hasta el año 2030.

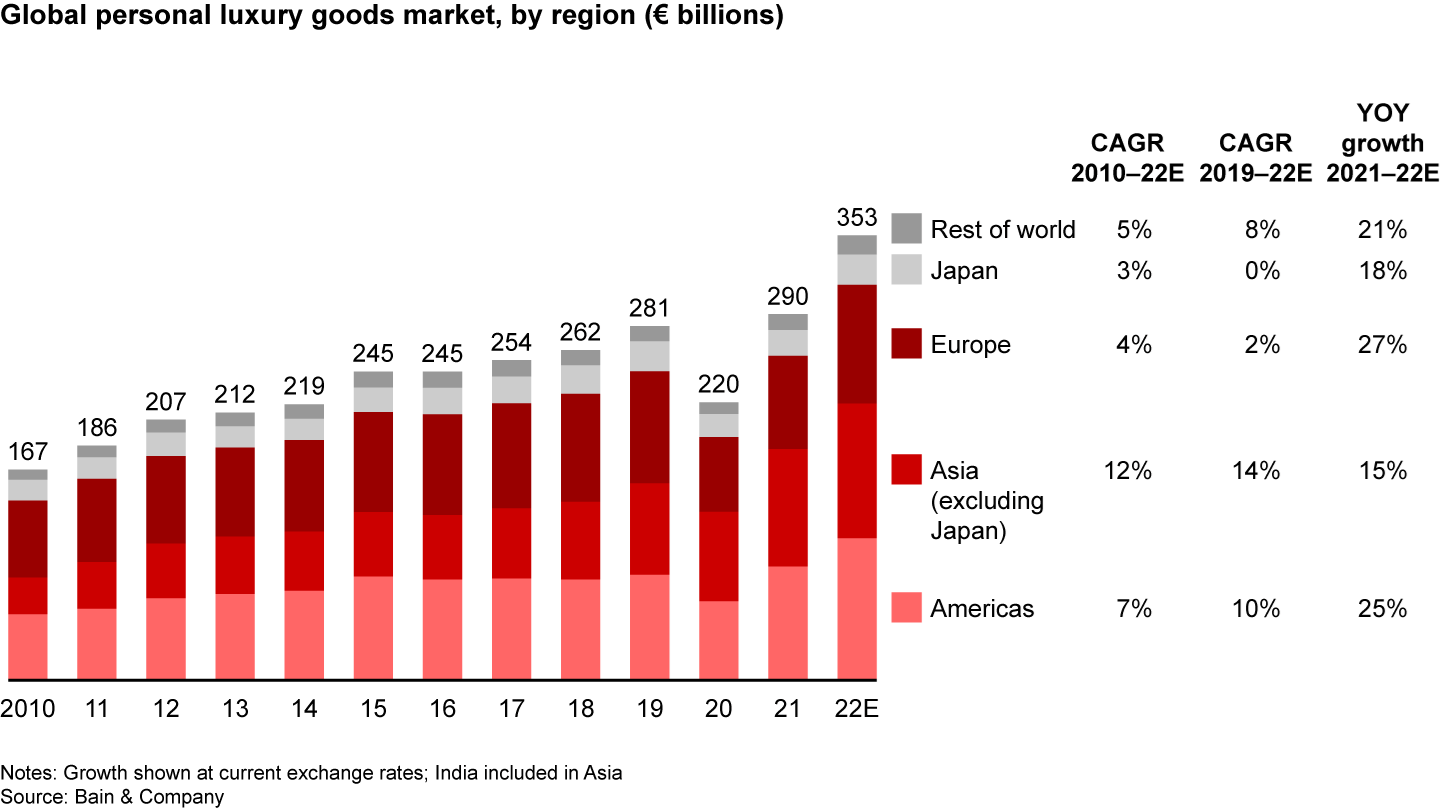

Además, en la siguiente imagen podemos apreciar como China y América cada vez representa una mayor porción de la tarta del sector. No es casualidad que sean las zonas geográficas en las que más está prestando atención Moncler.

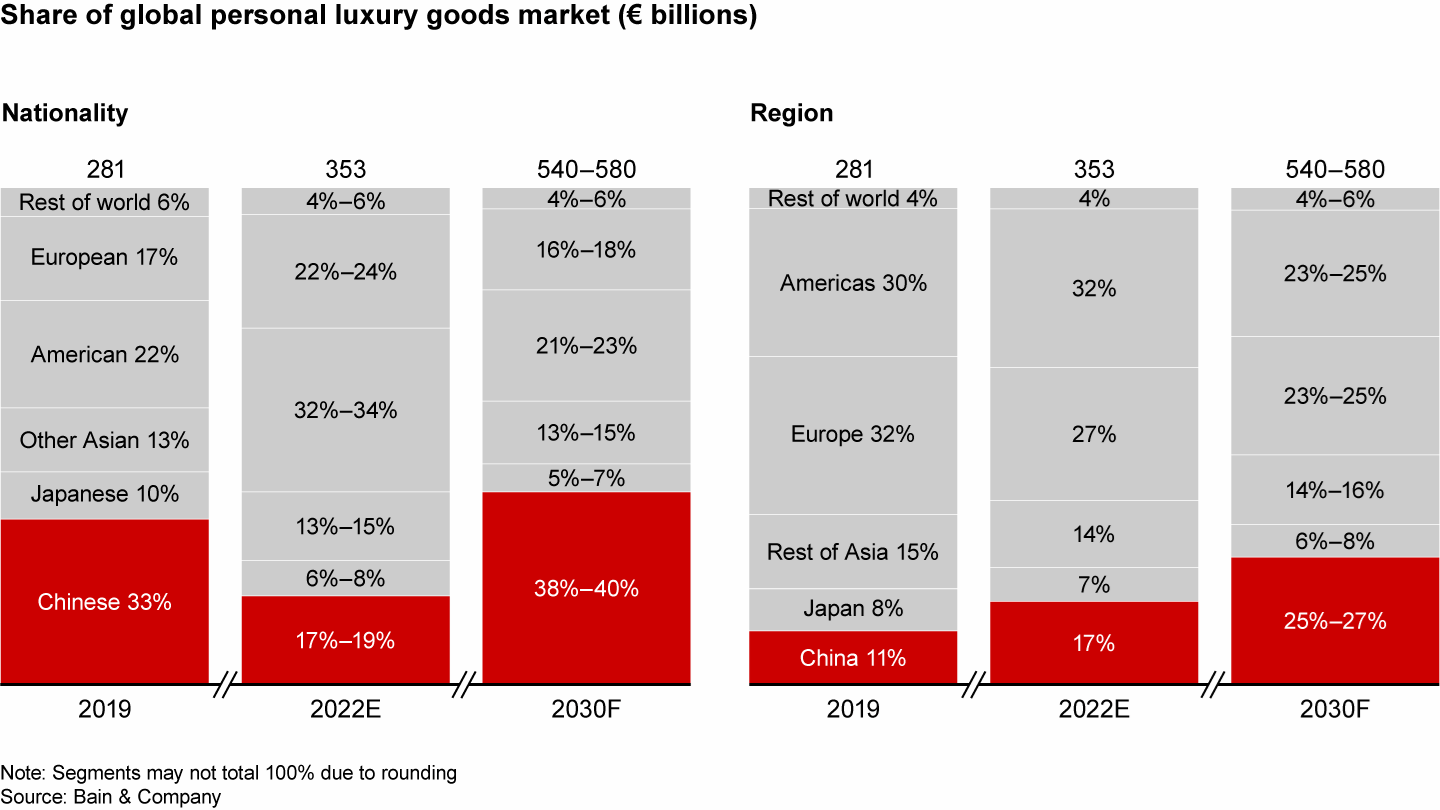

La siguiente imagen es reveladora para comprender la tendencia del sector.

Presta atención a dos aspectos: el ciudadano chino representará aproximadamente la mitad del mercado y la resiliencia del sector en 2022 durante la cuarentena en China.

Quizás el segundo dato sea aún más revelador ya que demuestra que, a pesar de que China sea una parte importante en la industria del lujo, esta es capaz de mantener su crecimiento a pesar de situaciones adversas que pueda enfrentar el país.

Es crucial destacar que, aunque se estima que el 40% del sector en 2030 provendrá de ciudadanos chinos, no más del 25-27% será generado dentro de la región china en sí.

Esto implica que la importancia recae más en el individuo que en la región.

COMPETIDORES

Nos encontramos principalmente a tres empresas que “compiten” contra Moncler en el sector del lujo: Hermes, Louis Vuitton Moët Hennessy y Kering.

Antes de mencionar lo más destacado de dichas marcas, nos gustaría añadir que no consideramos que en este sector exista competencia tal y como la entendemos.

Sí, es cierto que una unidad monetaria gastada en otra marca es una unidad menos disponible para gastar en Moncler, sin embargo, cuando tu poder adquisitivo es de varios millones de unidades monetarias, la diferencia es irrisoria.

No son productos sustitutivos como sucede en los modelos de negocio de SaaS como Adobe, sino que son complementarios.

Puedes ir por la Calle de Serrano en Madrid y entrar en la tienda de Balenciaga y comprarte unos zapatos, luego entrar en Louis Vuitton y comprarte una camiseta y por último entrar en Moncler y comprarte una de sus icónicas chaquetas.

HERMÈS

Hermès es la máxima expresión del sector del lujo, comparable solo a Ferrari. Sus bolsos Birkin son reconocidos por ser caros, exclusivos y de gran calidad, ya que se fabrican a mano en Francia por artesanos de la propia marca que reciben un entrenamiento comparable a una educación universitaria.

No producen en masa, lo que limita considerablemente su oferta. Además, el proceso de compra para adquirir un Birkin es extremadamente complejo. Es probable que debas esperar un tiempo considerable después de haber gastado de 2 a 3 veces el precio del bolso para tener la posibilidad de adquirir uno.

Esto nos recuerda mucho a Ferrari y su selectividad con los clientes.

En el contexto financiero, la empresa es una tienda de venta de ropa física con márgenes de tecnológicas: márgenes brutos del 70% y operativos del 40%.

Puede resultar impactante la valoración de esta compañía, que se sitúa en un rango medio de 40-50 veces los beneficios, sin bajar de 30 veces durante el año de la pandemia. A primera vista, puede parecer una valoración excesiva, pero si consideramos el bajo riesgo de disrupción, el poder de marca y la capacidad para controlar la oferta y los precios, el riesgo de valor terminal es insignificante.

Es comprensible que empresas con estas características no sean valoradas de manera similar al promedio del mercado.

Si quieres profundizar más en esta compañía, te recomendamos escuchar el Podcast entre Miguel (@MDBBolsa) y Leandro (@Invesquotes) que te dejamos a continuación:

LVMH

Podríamos decir que estamos hablando del "mayor ETF de lujo" existente. Louis Vuitton es un conglomerado de lujo que engloba más de 75 marcas de altísima calidad, liderado por uno de los emprendedores y empresarios más destacados de todos los tiempos, así como la persona más rica del planeta: Bernard Arnault.

Más allá de que es un conglomerado con muchas marcas y muy bien diversificado, pues no solo incluye ropa, zapatos y bolsos, sino maquillaje, joyas e incluso vinos y champagnes, nos gustaría destacar por encima de todo la figura de Bernard Arnault.

Además de ser una empresa de alta calidad y la más diversificada en su sector, robando incluso cuota de mercado a Estee Lauder en el mercado de cosméticos, la ejecución y el liderazgo mostrados por este señor en la gestión de la compañía son dignos de enseñar en las escuelas de administración de empresas.

Una de las cosas más destacables (además de su habilidad para operar) es la forma en que Bernard Arnault compra acciones, similar a un trader que aprovecha una ruptura de resistencia.

Lo más sorprendente es que parece estar cinco años por delante del resto (y es probable que así sea), ya que cuando la compañía está en una fase lateral o cae, Arnault aprovecha la oportunidad para adquirir acciones de su compañía.

Quizás el principal riesgo para la compañía radica en su capacidad de mantener el mismo nivel de ejecución una vez que Bernard Arnault no esté presente. Sin embargo, al observar las marcas que posee y la cultura establecida por el propio Bernard, LVMH es una de esas empresas a las que se podría aplicar la famosa frase de Warren Buffett

“Debería invertir en un negocio que hasta un tonto pueda dirigir, porque algún día lo hará”

En cuanto al aspecto financiero, no hay muchas novedades. En general, los márgenes de LVMH son ligeramente más bajos que los de Moncler o Hermes, pero esto se debe principalmente a su amplio grado de diversificación, ya que cuentan con líneas de negocio que pueden considerarse “menos lucrativas” (destaco las comillas). Sin embargo, si comparamos los márgenes de LVMH en sus líneas de negocio comparables a las de Hermes, nos sorprenderá descubrir que tienen el mismo margen operativo.

Tener un gran negocio en manos de un "outsider" es una combinación imbatible.

Esperemos que Bernard Arnault deje su cartera en casa por un tiempo y nos permita a los accionistas y propietarios de Moncler componer tranquilos (nótese el toque de humor).

Dejamos también un Podcast de Miguel con

sobre LVMH:KERING

De las cuatro empresas (incluyendo Moncler) es la que menos nos gusta, pero no por ello nos parece una mala compañía. Kering es un conglomerado de lujo francés que agrupa marcas como Gucci, Yves Saint Laurent, Bottega Veneta y otro conjunto de pequeñas marcas que han ido adquiriendo a lo largo de los años, como Alexander McQueen o Balenciaga.

Los márgenes brutos y operativos son similares a los del resto de empresas (menos Hermes) a pesar de que algunas marcas han mostrado síntomas de debilidad en los últimos tiempo.

Es cierto que Kering tiene una gran dependencia de Gucci, sin embargo, su capacidad para optimizar marcas es evidente, e YSL es un ejemplo de ello.

Kering cotiza a múltiplos inferiores a otras empresas del sector. Aunque no podemos darte una razón exacta (pues no hemos analizado profundamente la compañía), me parece muy interesante su futuro si logran continuar optimizando marcas y diversificando sus ingresos entre las mismas.

VENTAJAS COMPETITIVAS

Desde nuestro punto de vista, hablar de las ventajas competitivas de las marcas de lujo resulta bastante complejo. No porque carezcan de ellas, sino más bien porque las consideramos ventajas compartidas e intrínsecas al propio sector.

Algunas pueden ser más sólidas que otras (dependiendo de la empresa), pero en última instancia todas comparten prácticamente lo mismo: la imagen de marca y su historia.

La imagen de marca y la percepción que tenga el público de ellas es lo que protegen los retornos sobre el capital de estas compañías.

Es evidente que marcas como Hermes o LVMH tienen una imagen de marca más fuerte que Moncler, no hay debate al respecto. No obstante, y como ya hemos comentado, no consideramos que las empresas de este sector sean competencia.

La propia empresa se considera a sí misma como una empresa Premium (o de entrada al lujo). No obstante, la imagen de la compañía está mejorando a pasos agigantados, alejándose cada vez más de esa etiqueta de marca Premium.

Esto se debe a su equipo directivo y, sobre todo, a Remo Ruffini.

Si comparamos la evolución de la marca Moncler desde 2003 hasta la actualidad, estamos hablando de una de las transformaciones más importantes en la historia de las marcas de ropa y del lujo.

Asimismo, otra de las ventajas competitivas de Moncler radica en la calidad de sus prendas. No se trata únicamente de una prenda más con un logotipo, sino de abrigos de calidad y lujo.

Además, creemos que la percepción del público hacia sus emblemáticos abrigos puede compararse con la asociación que se hace entre un refresco y la imagen de una botella de Coca Cola.

Sí, LVMH o Gucci también ofrecen sus propios abrigos, pero cuando la gente piensa en abrigos de calidad y lujo, piensa en Moncler. Es parte de sus raíces y eso es algo con lo que no se puede (o es muy difícil) competir.

Por lo tanto, es la marca, la historia y la calidad de sus prendas lo que respalda los altos rendimientos de capital de Moncler como marca de lujo.

Todo gracias a un equipo directivo que comprende el sector como pocos, que valora aspectos poco obvios como la sostenibilidad (la cual guarda una relación directa con la imagen de marca) y que, además, ejecutan de manera impecable (como veremos más tarde).

¿Son estas ventajas competitivas duraderas y sostenibles?

Diríamos que esta es la pregunta más importante que se debe hacer todo inversor antes de invertir en cualquier empresa. El apellido “sostenible” y “duradero” es igual o más importante que la ventaja competitiva en sí.

En respuesta a la pregunta: sí.

¿Por qué?

Lo primero es que en este sector no existe un riesgo de disrupción tecnológico. No puede venirte Amazon y disrumpir el sector a través de nueva tecnología.

Un ejemplo es Apple y sus relojes. ¿Es más funcional un Apple Watch que un Rolex? Sí, un Rolex solo sirve para dar la hora, pero ya dijimos en el primer apartado que en este sector no se busca maximizar el ratio funcionalidad/precio.

Buscamos estatus y ese objetivo lo cumple mejor un Rolex que un Apple Watch.

Además, estas ventajas competitivas que poseen las empresas de lujo y Moncler conllevan una cosa que no lo compra nada ni nadie: Tiempo.

Como siempre mencionamos, incluso si juntáramos a Elon Musk, Jeff Bezos y Warren Buffett y les diéramos 100 mil millones de dólares para revolucionar el sector del lujo, no creo que lo lograrían porque necesitarían mucho más tiempo del que tienen disponible.

En nuestra opinión, aunque estos tres genios se dedicaran a fabricar bolsos o chaquetas, la gente seguiría prefiriendo los bolsos de Hermes y las chaquetas de Moncler.

En tercer lugar, no hay mucho que revolucionar: las chaquetas siguen siendo chaquetas y los bolsos siguen siendo bolsos desde su creación inicial, habiendo experimentado cambios mínimos a lo largo de la historia.

Y finalmente, las barreras de entrada al sector son muy elevadas debido a la gran cantidad de capital que se necesita para comenzar. Además, se requiere un equipo directivo que tenga un profundo conocimiento del sector

Estas son las razones principales por las que las empresas que dominan el sector del lujo siguen siendo las mismas desde hace siglos.

CAPITAL ALLOCATION

El Capital Allocation es una de las sorpresas más positivas que nos hemos llevado con la compañía. Este apartado cobra especial importancia cuando inviertes desde un enfoque empresarial a 10-15 años vista.

Son los equipos directivos y su cultura los encargados de impulsar los rendimientos de las empresas a largo plazo.

La estrategia de asignación de capital de Moncler es bastante sencilla: reinvertir en el negocio a través del aumento del número de tiendas, inversiones en marketing, eventos, etc.; reducir la deuda; distribuir dividendos y, ocasionalmente, recomprar acciones de forma selectiva.

Puede que no parezca algo extraordinario, ya que están siguiendo la misma línea que el resto del sector. Sin embargo, es en estos dos aspectos dónde realmente se destaca la habilidad de este equipo directivo.

En primer lugar, tienen un profundo conocimiento del sector, lo cual se refleja en la apertura de tiendas impresionantes en ubicaciones estratégicas, así como en la importancia que le otorgan a la marca y a la experiencia del cliente. En segundo lugar, han realizado una de las mejores adquisiciones que recordamos, al menos en términos de creación de valor inmediato.

Estamos hablando de Stone Island. De hecho, nos gustaría dedicar un apartado especial a esta adquisición, ya que la consideramos una auténtica obra maestra desde el punto de vista operativo y una joya oculta en términos de activo para el grupo.

STONE ISLAND: LA ADQUISICIÓN

Cuando comenzamos a analizar Moncler, uno de nuestras principales preocupaciones era si su equipo directivo estaría a la altura del CEO de Louis Vuitton, Bernard Arnault, conocido por ser un CEO oportunista y con un profundo conocimiento del sector.

¿Quién puede olvidar la adquisición de Tiffany por 30 veces beneficios, que después de dos años se convirtió en 15 veces? Ese es el nivel de Bernard, un CEO que adquiere una empresa (supuestamente) a un múltiplo exigente y duplica los beneficios en tan solo dos años.

Moncler no es en absoluto un conglomerado de lujo como Louis Vuitton o Kering, dónde podemos evaluar su historial para determinar si están a la altura y son capaces de crear valor para los accionistas. Sin embargo, a finales de 2020, ocurrió algo inusual: Moncler adquiere Stone Island por 1.150 millones de euros.

¿Por qué Stone Island?

Stone Island es una marca Premium suboptimizada que, con la mano de Remo Ruffini y su equipo directivo, se quiere optimizar para reducir la estacionalidad y diversificar mucho más el portfolio de marcas.

En pocas palabras, no depender exclusivamente de la marca Moncler.

Hasta ahora hemos observado cómo el Grupo está tomando medidas para optimizar la marca y aumentar su valor mediante la reestructuración de las tiendas mayoristas hacia la venta directa al consumidor (DTC) y su expansión en Asia y América, principalmente.

El objetivo es cerrar el GAP entre ambas marcas.

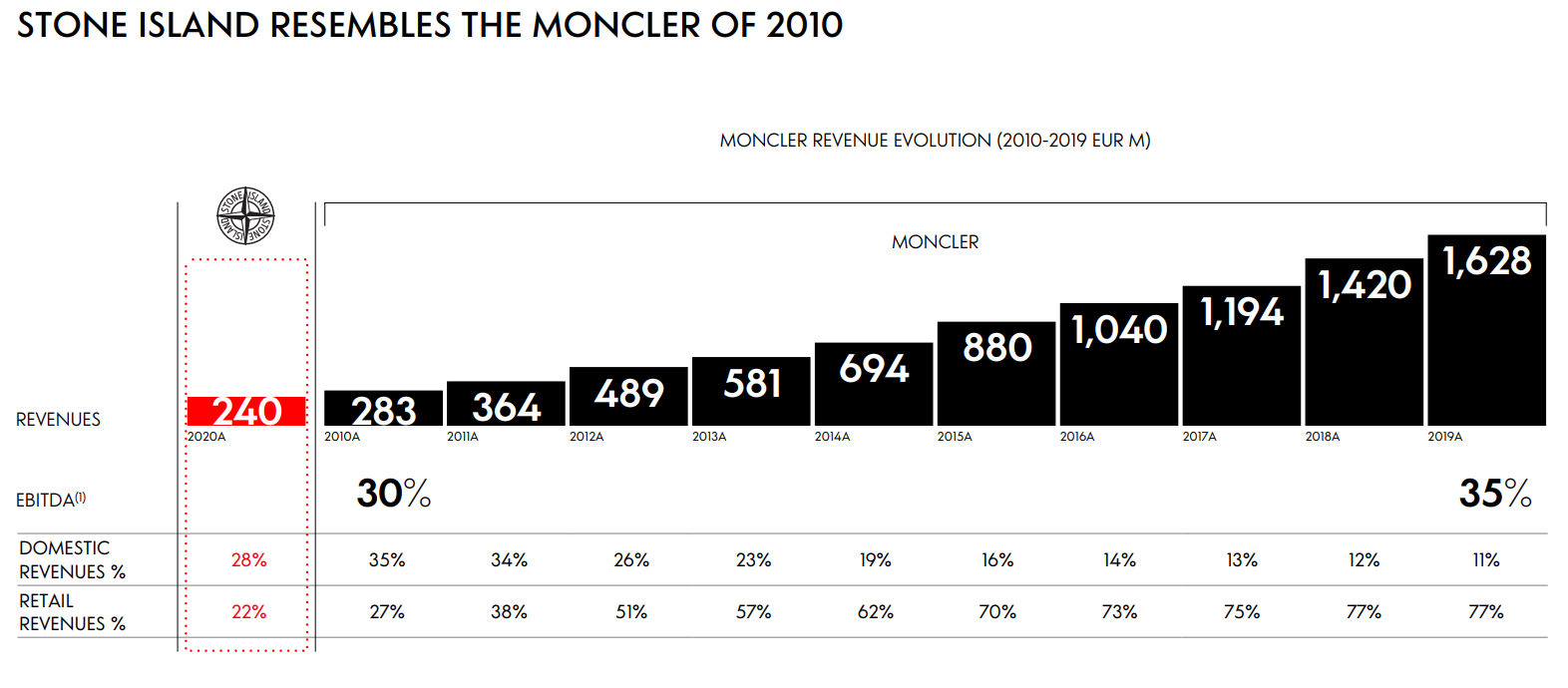

De hecho, la propia Moncler y Remo Ruffini comentan que Stone Island les recuerda a Moncler en 2010:

Resulta sumamente interesante observar cómo el porcentaje de ingresos provenientes de las tiendas de venta directa al consumidor (DTC) de Moncler aumentaron del 27% en 2010 al 80% en la actualidad.

Este proceso guarda una gran similitud con el enfoque que están implementando en Stone Island.

Además, en junio de este año, se unirá como nuevo CEO de Stone Island Robert Triefus, quien cuenta con una amplia experiencia en Gucci durante más de 15 años, desempeñando un papel fundamental en la dirección de la marca, así como en Armani durante 9 años y en Calvin Klein. Su currículum y conocimiento del sector son impresionantes.

Una Obra Maestra

Explicado el por qué (a grosso modo) de la adquisición, vamos a la ejecución de la misma. Aquí es dónde se ve el factor diferencial entre equipos directivos y si son buenos ejecutores.

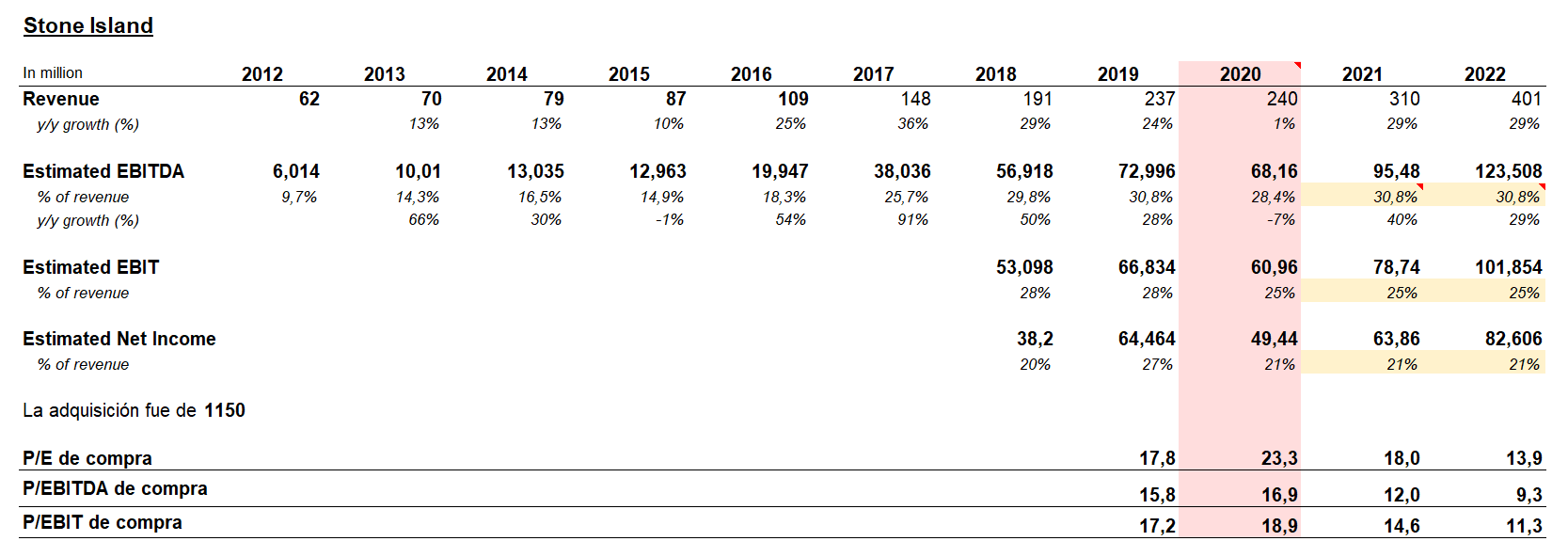

Tal y como comentamos con anterioridad, Moncler compró Stone Island por 1.150 millones de euros. Este número no nos dice absolutamente nada, por lo que tendremos que pasarlo a múltiplos de beneficio para que tenga alguna utilidad.

Según datos de la empresa, Moncler paga 16,6x EBITDA de 2020a o 13,5x EBITDA 2021e.

No obstante, nosotros quisimos profundizar un poco más y obtuvimos la siguiente tabla:

Quitando el año 2020, el cual no es representativo debido a la pandemia, Moncler adquiere Stone Island por 18x beneficios. Si nos vamos más allá, a los números de 2022, esas 18x beneficios se convierten en 14x (y bajando).

Aquí empezamos a ver como Remo Ruffini puede llegar a ser igual de oportunista que Bernard Arnault y adquirir empresas a precios de ganga en momentos de debilidad general del mercado.

No obstante, aún no hemos llegado a lo más espectacular de la operación.

La compra de Stone Island se da vía:

50% en cash.

50% emitiendo acciones.

Se emitieron 15.330.166 acciones a un precio medio de 37,51€ de los tres meses anteriores de diciembre de 2020.

¿Sabes a qué múltiplo se emitieron las acciones?

¡A 38 veces beneficios!

Es decir, adquirieron una compañía por 18 veces beneficios pagando la mitad en acciones emitidas a 38 veces beneficios.

La creación de valor es instantánea para el accionista.

El punto importante no es que hayan hecho una adquisición oportunista en el peor momento del sector, ni que hayan adquirido una empresa suboptimizada a precios de ganga.

El punto importante es que demuestran que son capaces de ejecutar como los mejores equipos directivos del mundo.

CREACIÓN DE VALOR

Desde el punto de vista de creación de valor, una empresa crea valor siempre que sus coste de financiación sea inferior a los retornos de esa financiación.

En palabras de Warren Buffett:

“El crecimiento solo beneficia a los inversores cuando la empresa en cuestión puede invertir con rendimientos incrementales que resulten atractivos; en otras palabras, solo cuando cada dólar utilizado para financiar el crecimiento cree más de un dólar de valor a largo plazo”

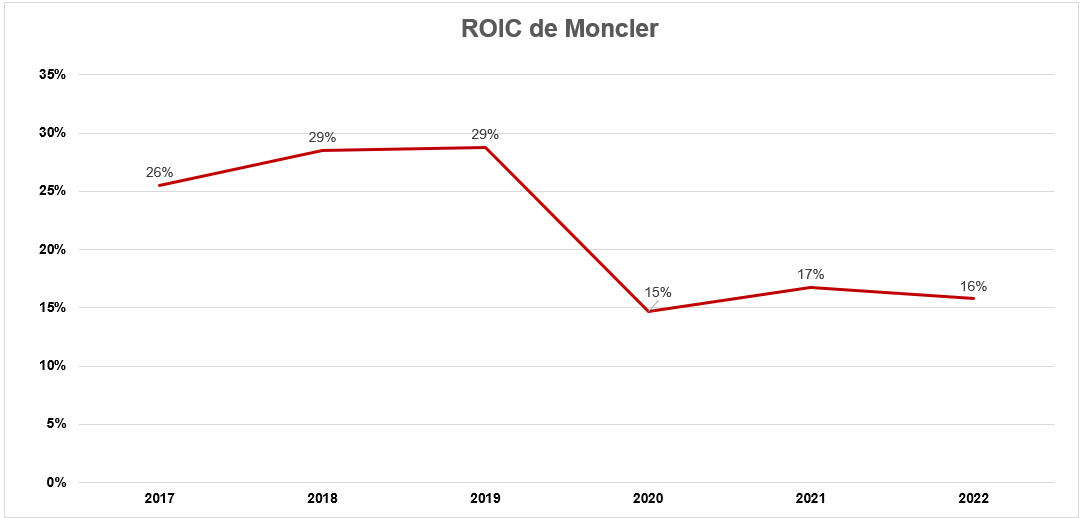

Teniendo en cuenta que el coste de capital de Moncler está entre el 8-9% (con un Risk Free Rate del 5% y un Equity Market del 8%) y que su ROIC medio se sitúa entre el 25-30%, se puede afirmar con rotundidad que el crecimiento de Moncler crea valor al accionista.

Es importante mencionar que la disminución del ROIC de la compañía no se debe a un deterioro de su negocio, sino a la adquisición de Stone Island en 2020. Al incluir el Goodwill en el cálculo del ROIC, el capital invertido aumenta y, como resultado, los retornos disminuyen.

Si excluimos el Goodwill de la adquisición y eliminamos la contribución de Stone Island en el NOPAT, es decir, si consideramos que Stone Island nunca fue adquirida, el retorno sobre el capital volvería a niveles previos del 30%.

Por lo tanto, la disminución del ROIC en estos últimos años no implica que el negocio haya empeorado, sino que han invertido en una compañía que estoy seguro mejorará el Grupo y reducirá aún más su riesgo de valor terminal.

EJEMPLO DE STONE ISLAND

Mediante la adquisición de Stone Island, podemos ilustrar un ejemplo de creación de valor a través de dos simples cálculos:

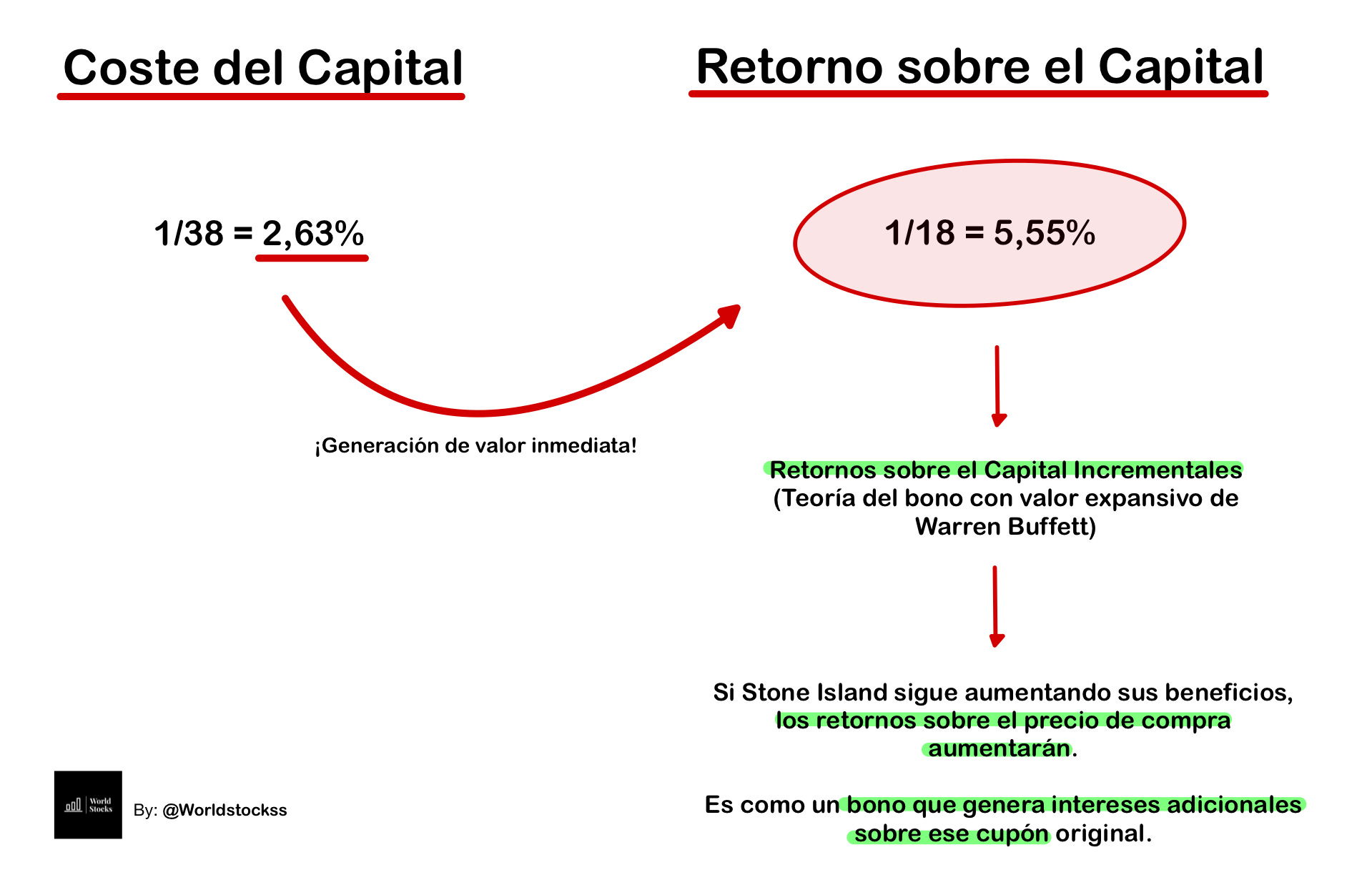

Si calculamos el coste del capital (yield a la que se financia la compra de Stone Island) y la yield de la propia compra, podemos comprobar que existe una generación de valor inmediata para el accionista, pues se financian al 2,63% y reinvierten al 5,55%.

Si Stone Island continúa aumentando sus beneficios, su yield sobre el precio original de compra aumentará. Es decir, si asumimos como nuestros (de los accionistas de Moncler) los flujos de caja que genera Stone Island y vemos a las empresas como bonos que pagan cupones anuales (flujos de caja), el valor intrínseco de la empresa aumenta de forma exponencial.

Son bonos que pagan intereses adicionales sobre el cupón original.

En la tabla anterior vemos como la yield que obtendremos de los flujos de caja generados en el año 2022 aumenta al 7,18%.

Este número seguirá aumentando conforme el bono (Moncler) siga aumentando los cupones (flujos de caja) que paga con los años.

VALORACIÓN

Para valorar la compañía utilizaremos dos métodos: un reverse DCF y los múltiplos.

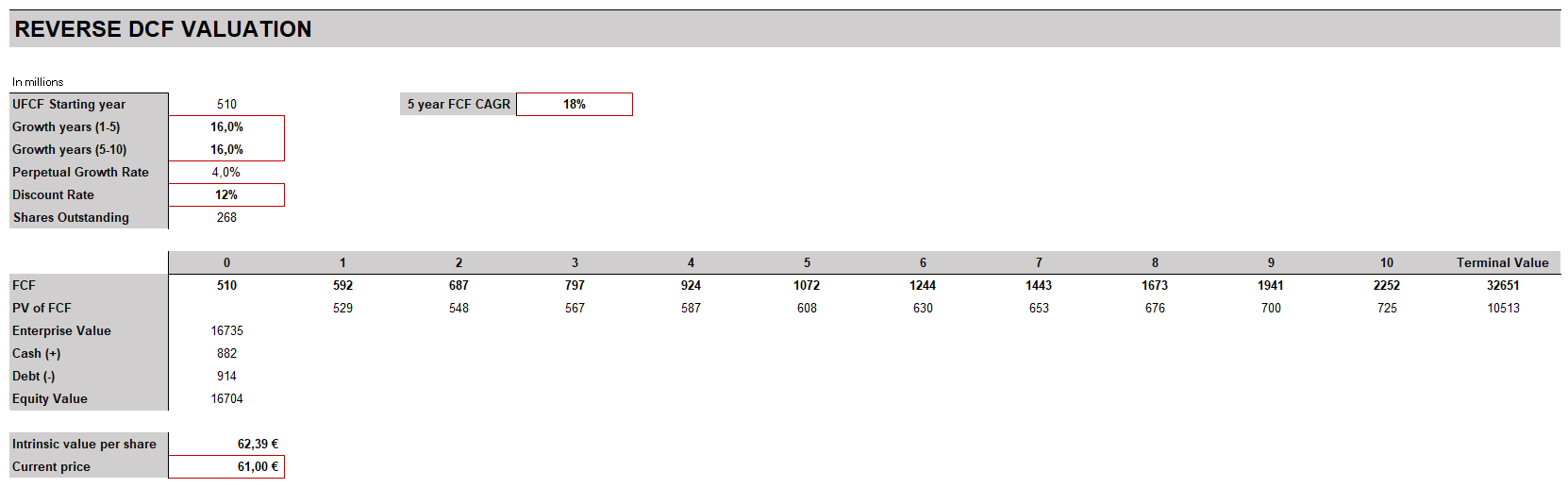

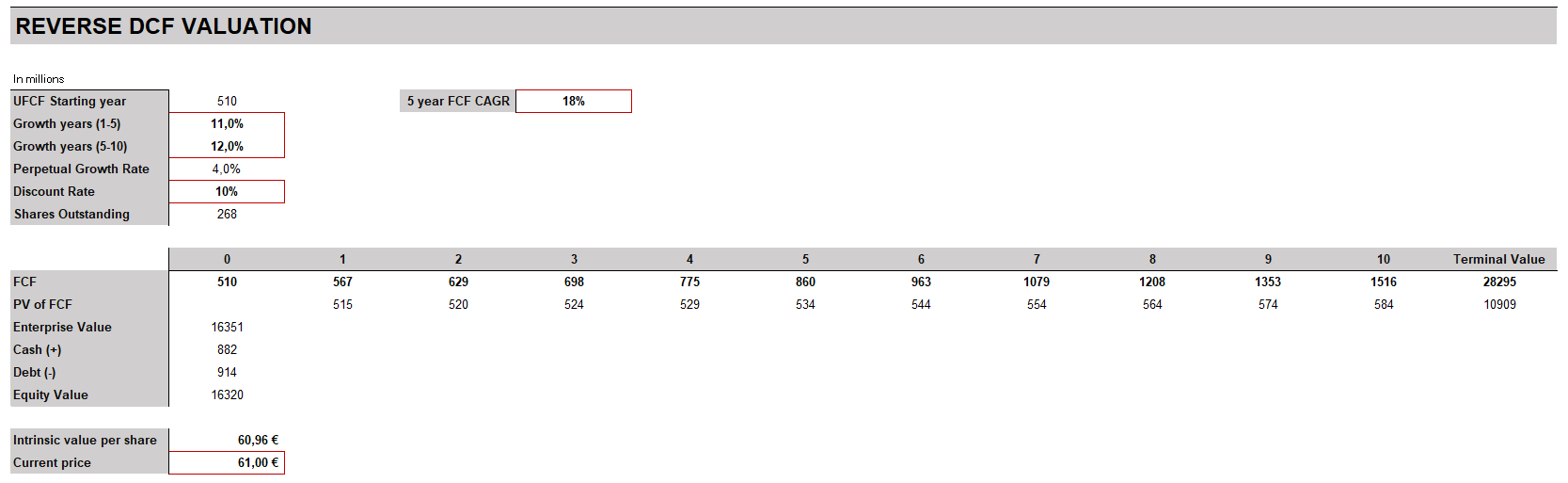

REVERSE DCF

Para la elaboración del reverse DCF utilizaremos un Terminal Growth Rate del 4% pues, como hemos comentado muchas veces, estas empresas del sector lujo (incluída Moncler) tienen un control total sobre los precios y la oferta, es decir, tienen pleno control sobre su crecimiento, en un sector poco disruptivo y con enormes ventajas competitivas para las empresas ya establecidas (las cuales llevan siglos), y creemos que aplicarle un ratio inferior sería castigarla en exceso.

Además, usaremos un Discount Rate del 12% (nos gusta ser muy conservadores y exigentes).

Con dichos datos sobre la mesa, el mercado exige un crecimiento del 16% CAGR del Free Cash Flow por parte de la compañía durante los diez siguientes años.

Es importante destacar que, durante los últimos 5 años, Moncler ha conseguido crecer su FCF a ritmos del +18% CAGR (con pandemia de por medio) y a un ritmo todavía más elevado durante los últimos 10.

Aunque ya no se encuentra a un precio tan atractivo como cuando tuvimos la oportunidad de adquirirla a 38€, tampoco se le está pidiendo algo que no haya logrado.

Si fuéramos menos exigentes y aplicamos una tasa de descuento del 10%, el mercado requeriría que la empresa logre un crecimiento del 10% CAGR en su Flujo de Caja Libre, algo que consideramos que puede lograr sin demasiada dificultad.

MÚLTIPLOS

Si observamos el múltiplo P/FCF de la compañía, este se encuentra en linea con su media histórica de 28-30x.

¿Qué significa esto?

Si crees que en los próximos 10, 15 o 20 años, Moncler no experimentará una fuerte contracción en su múltiplo de valoración, es decir, que siga cotizando entre 25 y 30 veces sus ganancias, entonces el rendimiento en esta inversión dependerá principalmente de la capacidad de la empresa para hacer crecer sus flujos de efectivo.

Considerando todo lo que hemos discutido sobre el crecimiento del sector, la resiliencia y visibilidad de los ingresos de la compañía, su control de precios y oferta, su management y cultura, la posible mejora de márgenes, la optimización de Stone Island, las potenciales adquisiciones, entre otros aspectos, creemos firmemente que esta empresa tiene el potencial de aumentar sus flujos de efectivo a una tasa de crecimiento anual compuesto del 10% durante 15 a 20 años, sin inmutarse.

Es importante tener en cuenta que para que la empresa experimente una contracción en su múltiplo, el mercado tendría que percibirla como una empresa de menor calidad o con mayores riesgos o incertidumbres en sus flujos de efectivo.

Si bien es posible que esto suceda, desde nuestro punto de vista, consideramos que esta posibilidad es remota y bastante improbable, dado el management de la compañía y el valor de sus marcas.

Simplemente tendrían que seguir ejecutando como lo vienen haciendo y no deberían de tener excesivos problemas para conseguirlo.

POSIBLES RIESGOS

Posible daño de la imagen de la marca por una campaña mal lanzada (ejemplo Balenciaga) o alguna noticia que haga que la gente no se sienta representada por los valores de la marca y no quieran llevar su ropa.

Poco éxito en el lanzamiento de futuras colecciones de ropa.

Gran dependencia del consumidor retail a futuro.

Otro riesgo está relacionado con las condiciones económicas generales y el crecimiento del PIB, lo cual afecta parcialmente el consumo de productos de lujo (consumidores retail).

Posible riesgo de hombre clave con Remo Ruffini.

Y hasta aquí la segunda parte de la tesis de Moncler.

Si te ha gustado y quieres seguir viendo más tesis de este estilo, te invito a suscribirte para recibirlas directamente en tu bandeja de entrada:

Por último, si la tesis te ha sido de utilidad, te animamos a que nos brindes tu apoyo dando un "Me gusta". De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

¡Muchas gracias!

Te mandamos un fuerte abrazo y que la fuerza de Buffett te acompañe.

DISCLAIMER: Esta tesis no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Realizado por Idafe González Delgado y David Hernández Lorenzo.

Me encanta la empresa y excelente análisis pero me parece cara a mi gusto. En parte, las empresas del sector se han estado valuando a múltiplos históricos por su capacidad anti-inflacionaria en el mercado 2022 y 2023. Una vez, se normalice la inflación, me parece posible que los múltiplos se normalicen y se puedan adquirir estas empresas a un menor múltiplo. Saludos

Pues desde hace hace casi dos años creo. Luego ha estado intratable.