Resultados de Evolution AB (Q1 2025)

¿Se ha roto la tesis? ¿Deberíamos de vender todo?

Tiempo de lectura: 30-35 minutos.

Resumen

Verás en detalle qué ha pasado realmente con los resultados de Evolution este trimestre: ingresos, márgenes, beneficios… y qué nos están diciendo esas cifras.

Te explico cómo están afectando al negocio temas como la piratería en Asia, los cambios regulatorios en Europa y Reino Unido, o el aumento de costes en regiones como Georgia.

Repasamos las preguntas más relevantes de la Conference Call y lo que respondió la directiva —sin rodeos ni tecnicismos— para entender bien el momento que vive la compañía.

También hablaremos de los posibles catalizadores que pueden hacer que la acción rebote.

Y, por supuesto, te comparto mi visión personal: qué pienso de estos resultados, qué me preocupa y qué me parece una oportunidad mirando al medio y largo plazo.

¡Muy buenas a todos!

Mi nombre es Idafe González, soy uno de los tres fundadores de WorldStocks Investments. Hoy quiero profundizar en los resultados del Q1 2025 de EVO 0.00%↑

Antes de que leas el artículo, me encantaría saber si eres accionista de la empresa:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y audio) se encuentran al final.

Artículo Escrito

Evolution sufre su mayor desplome bursátil en años tras unos resultados que no convencen y todo el mundo se hace la misma pregunta:

¿Es una corrección razonable o una reacción exagerada del mercado?

Evolution, líder mundial en el sector del casino en línea y referente absoluto en juegos en vivo (60-70% de cuota de mercado global), ha presentado sus resultados del primer trimestre de 2025 en un momento delicado para la compañía. Pese a mantener una sólida posición financiera y continuar su expansión global, los resultados han estado marcados por un crecimiento bajo, márgenes presionados y una serie de desafíos que siguen sin resolverse.

El mercado ha respondido con contundencia: la acción cayó un -19 % en una sola jornada, en lo que supone una de las mayores correcciones en la historia reciente de la empresa. El castigo refleja una pérdida de confianza de los inversores, no solo por las cifras reportadas, sino también por la falta de visibilidad a corto plazo y el tono defensivo adoptado por la dirección durante la conference call.

Aunque la compañía ha insistido en que estas medidas son necesarias para construir una base más sólida a largo plazo, lo cierto es que los ingresos apenas crecieron un 3,9 %, el margen EBITDA cayó al límite inferior del rango previsto, y tanto Europa como Asia siguen mostrando señales de estancamiento. Todo ello en un entorno donde se esperaba más tracción, especialmente tras un 2024 ya “complicado”.

En este análisis abordamos con detalle:

Qué ha ocurrido exactamente en este trimestre.

Por qué el mercado ha reaccionado de forma tan severa.

Qué riesgos reales enfrenta Evolution.

Y, sobre todo, si esta corrección abre una ventana de oportunidad o si estamos ante un punto de inflexión más estructural.

Además, compartiré mi visión personal sobre la situación actual de Evolution, qué tendría que pasar para que el valor se recupere y qué señales deben vigilar los inversores en los próximos trimestres.

Así que, sin más, vamos con los números.

Los Números

Ingresos

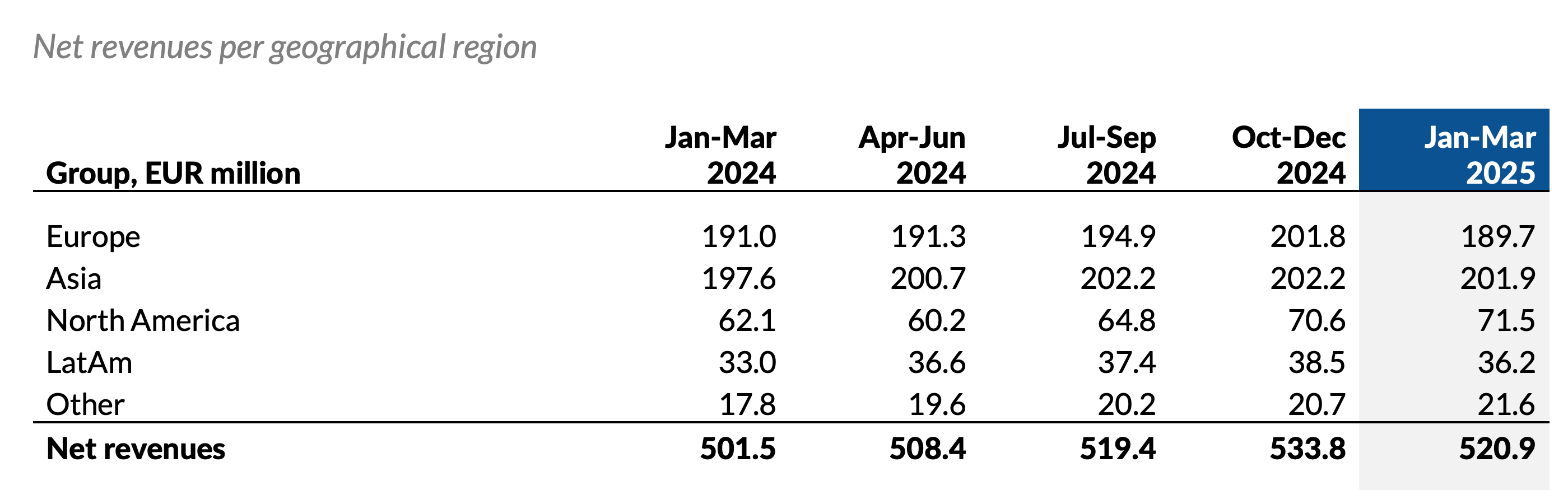

Ingresos Totales

Ingresos Q1 2025: 520,9 millones de euros

+3,9 % interanual vs Q1 2024

Crecimiento a tipo de cambio constante: +6,1 %

Esto implica que el efecto divisa restó más de 2 puntos porcentuales al crecimiento reportado.

La compañía destacó específicamente este punto durante la presentación:

“Estimamos un crecimiento del 6,1 %, ya que observamos los efectos negativos continuos de las fluctuaciones en los tipos de cambio.”

— Joakim Andersson, CFO

En resumen, sin la presión del tipo de cambio, el crecimiento subyacente habría sido más sólido, aunque todavía muy por debajo de los niveles a los que Evolution tenía acostumbrado al mercado.

Segmentación por Línea de Negocio

Live Casino

Ingresos Q1 2025: 448,7 millones de euros

+4 % interanual

Live Casino representa más del 86% del total de ingresos. Aunque sigue creciendo, lo hace a un ritmo claramente desacelerado. La dirección explicó que el impacto provino principalmente de la segregación técnica en mercados europeos con baja canalización y el estancamiento en Asia, afectado por las medidas de control contra la actividad ilícita.

Profundizaremos mucho más en esto más adelante.

“Nuestro segmento Live se vio afectado por el desarrollo en Europa y Asia.”

— Martin Carlesund, CEO

RNG (Random Number Generator)

Ingresos Q1 2025: 72,3 millones de euros

+3,1 % interanual

La división RNG continúa con un rendimiento muy por debajo del potencial esperado. Evolution atribuye esta debilidad a tres factores:

La estacionalidad natural del primer trimestre.

El efecto indirecto de la segregación europea.

Y el lento desarrollo del RNG en mercados como Norteamérica.

“Seguimos trabajando para alcanzar un buen nivel en Norteamérica […] el componente subyacente es más sólido, pero el crecimiento es del 3,1 %.”

— Martin Carlesund

Además, el CFO reiteró que no ha habido ningún cambio estructural en precios ni en comportamiento de los jugadores que explique la desaceleración, lo que sugiere que la ralentización es coyuntural y no necesariamente permanente.

“No veo cambios estructurales en los precios, ni en la composición de jugadores, ni en otros aspectos.”

— Martin Carlesund

Desglose por Regiones: ¿Dónde Está el Crecimiento?

Norteamérica: Firme, pero aún en fase temprana

Evolution registró un crecimiento del +15% interanual en Norteamérica, confirmando que el mercado sigue ofreciendo potencial a largo plazo. Sin embargo, el ritmo de expansión se mantiene moderado, reflejando que los juegos en vivo aún se encuentran en una etapa incipiente de adopción en Estados Unidos.

“Los juegos en vivo aún se encuentran en sus primeras etapas en la región y encontramos nuevas audiencias a diario.”

— Martin Carlesund

Durante el trimestre, Evolution amplió su colaboración con bet365 en Nueva Jersey y ya opera también en Pensilvania, lo que indica una estrategia clara de crecimiento vía acuerdos con operadores fuertes. Aun así, no se reportaron grandes sorpresas ni aceleraciones respecto a trimestres anteriores.

Latinoamérica: Brasil marca el ritmo, aunque el arranque fue lento

Latinoamérica creció un +9,7 % interanual, pero mostró una ligera caída secuencial respecto al Q4 2024. La clave está en Brasil, donde la nueva regulación comenzó a aplicarse recientemente, provocando una caída inicial en el mercado antes de su estabilización.

“Brasil […] ha tenido un comienzo un poco más lento de lo esperado, pero no hemos cambiado nuestra perspectiva. Parece muy prometedor.”

— Martin Carlesund, CEO

La apertura de un estudio en Brasil durante este año es un pilar fundamental de la estrategia regional, al igual que la expansión en Colombia y Argentina. La dirección mantiene el optimismo sobre el potencial a medio plazo en LatAm.

Europa: Golpeada por la segregación

Europa fue el foco de mayor presión este trimestre. Los ingresos se mantuvieron planos respecto a Q1 2024 y cayeron un 6 % respecto a Q4 2024, reflejando claramente el impacto de las medidas de “ring fencing” que Evolution ha implementado de forma proactiva.

“El efecto del ring fencing se aprecia claramente en estas cifras.”

— Martin Carlesund, CEO

Más adelante explicaremos en detalle en qué consiste el ring-fencing y por qué ha sido un tema tan recurrente a lo largo de toda la conference call. Comprender este concepto es fundamental para entender por qué los resultados en Europa han sido tan débiles en este trimestre.

Esta medida técnica para restringir el acceso en mercados regulados solo a operadores con licencia afectó especialmente a los países con baja canalización, como reconoció el CEO. Aunque se considera una decisión correcta a largo plazo, el mercado ha penalizado la falta de crecimiento inmediato.

“Hemos creado una base aún más sólida sobre la que podemos crecer.”

— Martin Carlesund, CEO

Asia: Ingresos estancados, pero con “progreso” interno

Asia creció solo un +2,2 % interanual y se mantuvo estable secuencialmente, confirmando que es la región más compleja para Evolution en este momento. Los problemas de piratería y actividad ilícita continúan afectando la red de ingresos. Evolution ha cerrado parcialmente el acceso a ciertos socios y reforzado sus medidas técnicas, lo cual ha limitado el crecimiento a corto plazo.

“Nos encontramos en un punto de transición. Hemos iniciado un proceso técnico y operativo para mitigar los efectos del fraude y la piratería en Asia, que ha requerido cortar parcialmente ciertas conexiones comerciales, como agregadores o clientes que no cumplen con nuestros estándares. Aunque estamos compensando parte de esa pérdida con nuevos crecimientos en otras zonas del continente, el balance neto —por ahora— es un estancamiento de los ingresos. La situación no está empeorando, pero aún no hemos llegado al punto de reactivación.”

— Martin Carlesund

Aunque el CEO insiste en que las medidas correctivas darán frutos más adelante, lo cierto es que Asia acumula ya tres trimestres sin crecimiento, lo que empieza a generar dudas sobre la eficacia a corto plazo de la estrategia defensiva implementada.

Resto del mundo: Sólido crecimiento en África

Las “otras regiones”, especialmente África, siguen mostrando buen crecimiento interanual, aunque su peso relativo en los ingresos totales es aún limitado. No se ofrecieron cifras exactas, pero se mantiene la tendencia positiva observada en trimestres anteriores.

Métricas de Beneficio: Análisis en Profundidad

EBITDA: Rentabilidad Presionada por Inversiones y Desafíos Operativos

Evolution inició 2025 con un EBITDA de 342,0 millones de euros, lo que supone una caída del -1,1 % interanual respecto a los 345,8 millones obtenidos en el Q1 2024. Esta contracción, aunque moderada, representa un giro importante en la tendencia de crecimiento sostenido que la compañía venía mostrando trimestres atrás.

Aunque el beneficio operativo bruto sigue siendo sólido en términos absolutos, es la primera contracción interanual en mucho tiempo, lo que ha generado preocupación en el mercado.

Esta debilidad en el EBITDA está directamente relacionada con dos factores principales:

La implementación de medidas proactivas de “ring-fencing” en Europa, que redujeron ingresos en mercados clave.

El impacto persistente de las medidas contra el fraude y la ciberdelincuencia en Asia, que han limitado el crecimiento y aumentado costes operativos.

“Cabe recordar que preveíamos un margen más bajo en 2025 en comparación con 2024 debido tanto a la delimitación de mercados en los mercados regulados como a las medidas contra ciberataques en Asia.”

— Martin Carlesund

“El margen de EBITDA se sitúa en el 65,6 %, ligeramente por debajo de nuestra previsión anual del 66 % al 68 %.”

— Martin Carlesund

Además, se ha producido un aumento de los gastos operativos (+15 % interanual), principalmente por el crecimiento en plantilla (+8,4 %), el incremento en asesoría legal externa y mayores costes de operación derivados de la reducción de capacidad en Georgia y su redistribución a otras regiones más costosas.

“Este traslado parcial de operaciones fuera de Georgia está teniendo un impacto negativo al comparar la base de costos.”

— Joakim Andersson

El margen EBITDA del trimestre fue del 65,6 %, situándose en el límite inferior del rango previsto para todo el año (66 %–68 %), y por debajo del margen del 72,8 % logrado en el Q4 2024. Esta contracción refleja el aumento de costes asociados a la expansión de capacidad —nuevos estudios y contratación masiva— y una combinación operativa menos eficiente derivada del traslado parcial fuera de Georgia.

“Gestionamos nuestros estudios con una combinación de recursos menos favorable y más costosa como consecuencia de las medidas que tomamos el año pasado en relación con la huelga en Georgia.”

— Joakim Andersson, CFO

Beneficio Neto y Rentabilidad: Menor crecimiento por presión fiscal y debilidad operativa

Evolution reportó un beneficio neto de 254,7 millones de euros en el Q1 2025, prácticamente plano respecto a los 269,1 millones del mismo trimestre de 2024, lo que implica un decrecimiento del -5,38%. Este estancamiento en la última línea de resultados contrasta con el leve crecimiento de ingresos y refleja el impacto combinado de una menor eficiencia operativa y una mayor carga fiscal.

La tasa impositiva efectiva del trimestre fue del 15,7 %, en línea con los niveles esperados bajo el nuevo marco fiscal internacional (Pilar II), pero notablemente superior a la de ejercicios anteriores. Esta presión fiscal ha reducido el ritmo de crecimiento del beneficio neto en un trimestre ya de por sí marcado por retos operativos.

“Los impuestos fueron de 47,5 millones de euros en el trimestre, con una tasa impositiva del 15,7 %.”

— Joakim Andersson, CFO

El margen de beneficio neto cayó al 48,9 % (vs 53,67% en Q1 2024), lo que confirma la compresión de rentabilidad que ha sufrido Evolution en este arranque de año. La diferencia frente al primer trimestre de 2024 es destacable, y deja claro que las medidas de ajuste fiscal y los problemas operativos han erosionado parte de la rentabilidad histórica de la compañía.

EPS (Earnings Per Share): Sostenido por el programa de recompras

El beneficio por acción (EPS) fue de 1,24 euros en el Q1 2025, ligeramente por debajo de los 1,25 euros registrados en Q1 2024, lo que representa una caída marginal del -0,8%. Esta estabilidad en el EPS, pese al estancamiento del beneficio neto, ha sido posible gracias al impacto positivo de las recompras de acciones realizadas durante el trimestre.

“Durante el primer trimestre, recompramos aproximadamente 2,1 millones de acciones propias en el mercado por un importe total de 154,1 millones de euros.”

— Joakim Andersson

La compañía mantiene su programa de recompra por valor de 500 millones de euros para todo 2025, lo cual podría seguir apoyando el EPS en los próximos trimestres, incluso si la evolución del beneficio neto no mejora sustancialmente.

Estructura Financiera y Capital

Inversiones y Gastos: Aceleración en expansión, presión en costos

En el primer trimestre de 2025, los gastos operativos (OpEx) de Evolution ascendieron a 217,5 millones de euros, lo que representa un incremento del +15 % interanual respecto al Q1 2024. Esta subida se debe principalmente a la contratación intensiva de personal y al aumento en costes asociados a nuevos estudios y expansión global.

“Nuestros gastos operativos totales […] se debe al aumento de nuestras inversiones en nuevos productos y nueva capacidad.”

— Joakim Andersson, CFO

Gastos de personal: 119,9 millones de euros (+12 % interanual).

Otros gastos operativos: 59,0 millones de euros (+21 % interanual), incluyendo mayores costes legales y técnicos.

Además, la estructura operativa se ha visto penalizada por una combinación de recursos menos eficiente tras el redimensionamiento en Georgia, lo que ha encarecido la operación en ciertas ubicaciones.

“Este traslado parcial de operaciones fuera de Georgia está teniendo un impacto negativo al comparar la base de costos y la rentabilidad interanual.”

— Joakim Andersson

CapEx: Evolución mantiene el ritmo inversor

CapEx total en Q1 2025: 33,6 millones de euros

Repartido casi a partes iguales entre activos intangibles (16,6M€) y tangibles (17M€).

Las inversiones tangibles se destinaron a:

Estudios en construcción en Brasil y Filipinas.

Expansión operativa en Malta, Argentina, Nueva Jersey y Colombia.

Nuevos equipos técnicos y servidores.

Las inversiones intangibles se centraron en:

Desarrollo de nuevos juegos (incluyendo lanzamientos como Marble Race y Bet Stacker Blackjack).

Mejoras técnicas en la plataforma, especialmente en herramientas de protección y detección de fraude.

La empresa mantiene su previsión de CapEx anual para 2025 en torno a los 140 millones de euros, consistente con su estrategia de expansión global.

Liquidez y Política de Retorno al Accionista

Liquidez sólida, aunque en descenso por expansión y recompras

Efectivo disponible al cierre de Q1 2025: 969,2 millones de euros

Ligera reducción frente al cierre de 2024, debido al inicio del programa de recompras y el gasto en CapEx

Cartera de bonos: 101,6 millones de euros

Patrimonio neto total: cerca de 4.200 millones de euros

Cash flow operativo robusto

Flujo de caja operativo post-inversión: 327,7 millones de euros en Q1 2025

Conversión de efectivo del 87%, una mejora tanto interanual como secuencial.

“Tuvimos una buena contribución este trimestre de una reducción de las cuentas por cobrar.”

— Joakim Andersson

Política de retorno al accionista firme

Dividendo propuesto para 2025: 2,80 euros por acción

Supone una distribución total de 572 millones de euros, en línea con años anteriores.

Programa de recompra de acciones:

En Q1 ya se ejecutaron recompras por valor de 154,1 millones de euros (2,1 millones de acciones).

Se mantiene el objetivo de 500 millones de euros en recompras para el año completo.

Estas medidas consolidan el enfoque de Evolution en combinar crecimiento con creación de valor para el accionista, aunque en el corto plazo esta política no ha evitado la fuerte caída bursátil tras los resultados.

Lo más destacado de la Conference Call

Tono de la Conference Call y Sensaciones Generales

El tono general de la llamada fue más defensivo y cauteloso que en trimestres anteriores, en línea con unos resultados que han generado preocupación evidente en el mercado. Aunque el CEO, Martin Carlesund, trató de mantener una narrativa de largo plazo positiva, también se percibieron momentos de tensión y frustración, especialmente al referirse a los problemas estructurales en Asia y al impacto de las medidas regulatorias en Europa.

“Estamos más paranoicos que nunca y trabajamos con una hoja de ruta de producto increíblemente sólida.”

— Martin Carlesund

Carlesund se mostró comprometido con la visión de expansión e innovación de la compañía, pero reconoció abiertamente que no está satisfecho con el crecimiento actual y que los márgenes han sido presionados. Su tono fue más reactivo que proactivo, centrado en justificar las decisiones tomadas —como la segregación de canales— y en reforzar el mensaje de que se trata de sacrificios necesarios para el futuro.

“No estoy satisfecho con nuestro crecimiento actual, pero las medidas que lo sustentan son importantes.”

— Martin Carlesund

Por su parte, Joakim Andersson, nuevo CFO de Evolution, adoptó un tono técnico, contenido y aún en proceso de adaptación. Dejó claro que está absorbiendo el funcionamiento interno de la compañía, que no habrá cambios disruptivos, y que su enfoque estará en reforzar procesos financieros y operativos.

Las respuestas del equipo directivo a los analistas fueron medidas, conservadoras y, en ocasiones, poco concretas en cuanto a fechas o estimaciones de recuperación. La compañía evitó dar orientación específica sobre cuándo se normalizarán los ingresos en Asia o cuándo volverá el crecimiento fuerte en Europa, lo que dejó cierta sensación de incertidumbre entre los analistas.

En resumen, la call transmitió una combinación de:

Confianza estructural en el modelo de negocio

Aceptación de los desafíos actuales

Y ausencia de catalizadores claros a corto plazo.

El mensaje fue claro: el negocio sigue siendo sólido y rentable, pero 2025 será un año de transición, donde la prioridad es fortalecer la base y asegurar el cumplimiento regulatorio, incluso a costa del crecimiento inmediato.

¿Qué es el Ring Fencing y cómo afecta a Evolution?

Antes de entrar en los puntos clave de la llamada y compartir mi opinión sobre lo ocurrido, creo fundamental explicar el término que más veces se repitió durante la conference call: ring-fencing.