Resultados de Evolution AB (Q4 & FY 2024)

¿En el camino correcto o con más incertidumbre que nunca?

Tiempo de lectura: 20-25 minutos.

Resumen

Descubrirás los aspectos clave de los resultados del Q4 2024 y del año fiscal de Evolution, incluyendo ingresos, márgenes y rentabilidad.

Entenderás cómo la piratería en Asia, la regulación en Reino Unido y EE.UU., y los cambios en los costes están impactando el negocio.

Aprenderás qué se dijo en la Conference Call, incluyendo las preguntas más importantes de los analistas y las respuestas del equipo directivo.

Explorarás los catalizadores que pueden impulsar el precio de la acción en 2025, como la recuperación en Asia, la expansión en mercados regulados y la recompra de acciones.

Conocerás mi opinión personal sobre los resultados y la estrategia de Evolution, y qué esperar de la compañía en los próximos trimestres.

¡Muy buenas a todos!

Mi nombre es Idafe González, soy uno de los tres fundadores de WorldStocks Investments. Hoy quiero profundizar en los resultados del Q4 2024 y FY 2025 de EVO 0.00%↑ .

Antes de que leas el artículo, me encantaría conocer tu opinión sobre lo siguiente:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y audio) se encuentran al final. También se incluye un PDF con todas las preguntas y respuestas de la Conference Call.

Artículo Escrito.

Evolution, una de las compañías líderes en el sector de los casinos en línea, ha presentado sus resultados correspondientes al cuarto trimestre de 2024 y al cierre del año fiscal.

A pesar de enfrentar desafíos significativos, como ciberataques en Asia y una presión en los márgenes operativos, la empresa ha demostrado su capacidad para mantener un sólido crecimiento, expandirse en mercados clave y fortalecer su posición en la industria.

En este artículo, desglosamos en profundidad los números más relevantes de la empresa, analizamos los comentarios clave del equipo directivo en la Conference Call y exploramos los factores que han influido en su desempeño financiero. Además, evaluaremos los riesgos y oportunidades que enfrenta Evolution en 2025, así como su estrategia de crecimiento en un entorno cada vez más regulado y competitivo.

Además, daré mi opinión personal sobre la situación que vive Evolution y los catalizadores que harían despegar el precio por acción.

Así que, sin más, vamos con los números.

Los Números

Un Año de Desafíos: Contexto General

El 2024 ha sido uno de los años más desafiantes en la historia de Evolution desde su salida a bolsa. La empresa se ha visto afectada por una serie de factores que han impactado directamente en sus resultados financieros:

Aumento en la carga fiscal: La introducción del impuesto global mínimo de The Pillar II ha llevado a una duplicación de la tasa impositiva de Evolution, afectando significativamente los márgenes netos de la compañía.

Reducción de capacidad operativa: Su mega estudio en Georgia, que representaba una parte significativa de la producción de Evolution, tuvo que reducir operaciones debido a conflictos laborales, lo que impactó la oferta de mesas de casino en vivo.

Estancamiento en Asia: El mercado asiático, que había sido un motor clave de crecimiento en años anteriores, sufrió una interrupción repentina debido a ataques cibernéticos y el crecimiento de plataformas piratas que retransmiten los juegos de Evolution sin pagar regalías.

Presión regulatoria creciente: En Estados Unidos, los reguladores han comenzado a exigir mayor transparencia en las ventas internacionales de Evolution, lo que podría limitar la capacidad de la empresa para operar en ciertos mercados. Además, en el Reino Unido, la Gambling Commission ha iniciado una investigación sobre la compañía.

Salida del CFO: Jacob Kaplan, quien ocupó el cargo de CFO durante más de ocho años, anunció su renuncia de manera inesperada, generando incertidumbre sobre la continuidad del liderazgo financiero de Evolution.

A pesar de estos desafíos, Evolution ha demostrado una gran capacidad de adaptación, con una fuerte generación de efectivo y una estrategia de expansión centrada en el crecimiento en mercados regulados.

Ingresos

Evolution logró cerrar el año con un crecimiento significativo en sus ingresos, aunque con ciertas señales de desaceleración en comparación con años anteriores.

Ingresos Totales

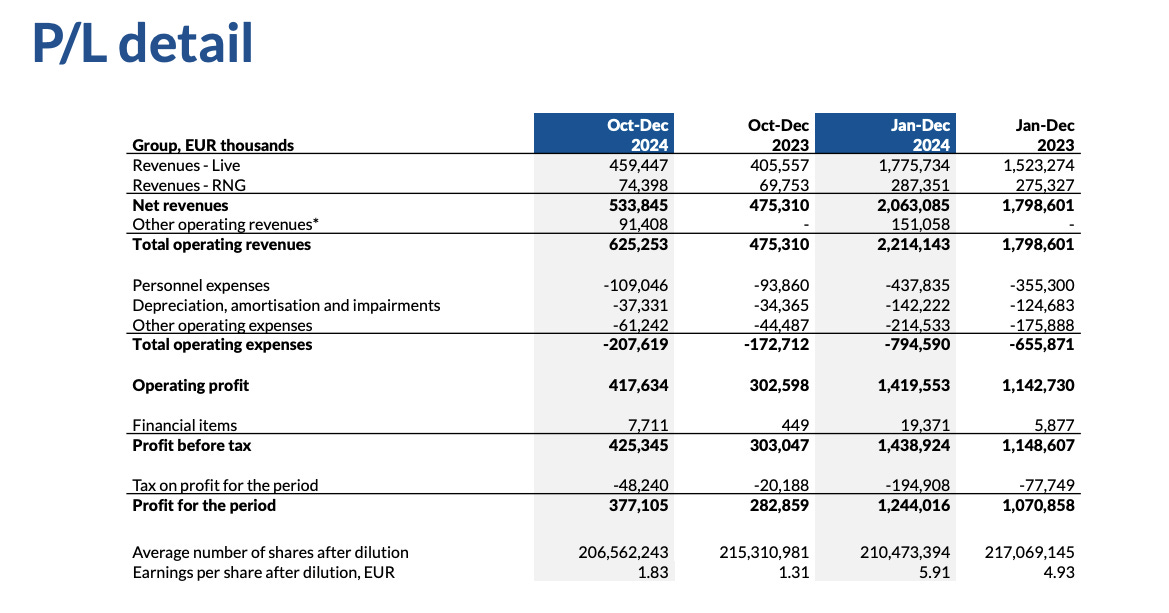

Ingresos anuales: 2.214,1 millones de euros, lo que supone un crecimiento del 23,1% respecto a 2023 (1.798,6 millones de euros).

Ingresos en Q4 2024: 625,3 millones de euros, un aumento del 31,5% interanual.

Ingresos netos anuales (excluyendo ingresos extraordinarios): 2.063,1 millones de euros, con un crecimiento del 14,7% interanual.

Ingresos netos en Q4: 533,8 millones de euros, con un incremento del 12,3% interanual.

La diferencia entre los ingresos totales y los ingresos netos se debe a ajustes relacionados con la reducción de ciertos pasivos contables de earn-out de adquisiciones pasadas.

Segmentación por Línea de Negocio

Live Casino: La Joya de la Corona

Ingresos anuales: 1.775,7 millones de euros (+16,6% vs 2023: 1.523,3M).

Ingresos en Q4: 459,4 millones de euros (+13,3% vs Q4 2023: 405,6M).

Live Casino sigue representando la mayor parte del negocio de Evolution, impulsado por la alta demanda de experiencias de juego en vivo. Sin embargo, el crecimiento en esta categoría se ha visto afectado por la caída en Asia, debido a problemas de ciberseguridad y piratería.

RNG (Random Number Generator)

Ingresos anuales: 287,4 millones de euros (+4,4% vs 2023: 275,3M).

Ingresos en Q4: 74,4 millones de euros (+6,7% vs Q4 2023: 69,8M).

La división RNG sigue en crecimiento, aunque a un ritmo inferior al de Live Casino. Evolution ha seguido lanzando nuevos títulos en este segmento, pero el crecimiento sigue siendo más lento debido a la fuerte competencia en el sector y poca diferenciación (comparado con Live Casino).

Desglose por Regiones: ¿Dónde Está el Crecimiento?

Norteamérica: Gran Potencial, pero Crecimiento Relativo

La compañía registró un crecimiento del +19% en Norteamérica, consolidando su presencia con acuerdos clave como FanDuel y Atlantic Lottery. Sin embargo, el crecimiento en EE.UU. ha sido inferior al del mercado general de iGaming, lo que sugiere la necesidad de una mayor penetración de mercado.

Latinoamérica: La Apuesta por Brasil

El crecimiento en Latinoamérica fue del +20% interanual, con un fuerte enfoque en Brasil tras la regulación del mercado en enero de 2025. La apertura de un estudio en el país es clave para aumentar la cuota de mercado en esta región.

Europa: Crecimiento Estable, Pero con Más Regulaciones

El negocio en Europa avanzó un +10% interanual, pero la compañía enfrenta un aumento en la presión regulatoria, con medidas de cumplimiento más estrictas en mercados clave como el Reino Unido.

Asia: Estancamiento y Amenaza de Piratería

Asia es el mayor dolor de cabeza para Evolution. Aunque reportó un crecimiento del +11% interanual, la región no mostró avance respecto al trimestre anterior. El CEO, Martin Carlesund, explicó que ciberataques han permitido que piratas accedan a sus juegos en vivo y los ofrezcan sin pagar regalías, afectando gravemente los ingresos en la región.

“Puedes verlo como alguien que descarga una película en Pirate Bay”

- Martin Carlesund, CEO de Evolution.

Métricas de Beneficio: Análisis en Profundidad

EBITDA: Crecimiento Sólido con Eficiencias Operativas

Evolution cerró 2024 con un EBITDA de 1.561,8 millones de euros, lo que representa un crecimiento del 23,2%respecto a los 1.267,4 millones de euros obtenidos en 2023. Este crecimiento fue impulsado por la expansión global de sus estudios, la mejora en la eficiencia operativa y el aumento sostenido en la demanda de Live Casino.

En el cuarto trimestre, el EBITDA alcanzó los 455,0 millones de euros, lo que supone un incremento del 35% en comparación con los 337,0 millones de euros obtenidos en el mismo periodo de 2023. Este crecimiento trimestral superior al anual indica que Evolution logró mitigar parte del impacto negativo de los problemas en Asia mediante ajustes operativos y una mayor contribución de mercados en expansión como Norteamérica y Latinoamérica.

Los márgenes EBITDA se mantuvieron estables, con un 70,5% anual, en línea con 2023, lo que refleja una alta capacidad de adaptación en un entorno más complejo. En el cuarto trimestre, el margen subió hasta el 72,8%, superando el 70,9% de Q4 2023. Esta mejora se debe a la reducción de costos en ciertas operaciones, así como a una optimización en la mezcla de ingresos, priorizando mercados más rentables.

EBIT: Fuerte Crecimiento en Rentabilidad Operativa

El EBIT anual alcanzó los 1.419,6 millones de euros, un crecimiento del 24,2% interanual. En el cuarto trimestre, el EBIT fue de 417,6 millones de euros, con un incremento del 38% interanual.

Los márgenes EBIT también reflejan una mejora, alcanzando un 64,1% anual, frente al 63,5% en 2023. En el cuarto trimestre, el margen subió hasta el 66,8%, en comparación con el 63,7% del mismo periodo del año anterior. Esto sugiere que Evolution ha logrado mejorar su eficiencia operativa a pesar del aumento de costos en algunos mercados y de los desafíos en Asia.

Beneficio Neto y Rentabilidad: Impacto del Aumento de Impuestos

A pesar del sólido crecimiento en ingresos y EBITDA, el beneficio neto anual de Evolution se situó en 1.244,0 millones de euros, con un crecimiento del 16,2% respecto a los 1.070,9 millones de euros de 2023. Aunque sigue siendo un resultado positivo, este crecimiento es inferior al de los ingresos y el EBITDA, lo que refleja el impacto de los mayores impuestos derivados de la implementación del Pilar II.

En el cuarto trimestre, el beneficio neto fue de 377,1 millones de euros, un aumento del 33,3% respecto a los 282,9 millones de euros de Q4 2023. Esta aceleración en la última parte del año se debe a la mejora en la eficiencia operativa y la contribución de mercados clave como Norteamérica y Latinoamérica.

Los márgenes de beneficio neto muestran una ligera caída anual, situándose en el 56,2%, frente al 59,5% de 2023. La principal razón de esta reducción es el aumento de la carga fiscal, que ha impactado en la rentabilidad neta de la compañía. Sin embargo, en el cuarto trimestre, el margen mejoró hasta el 60,3%, por encima del 59,5% de Q4 2023, lo que indica que Evolution ha logrado optimizar sus operaciones para compensar en parte el efecto fiscal.

EPS (Earnings Per Share): Beneficio por Acción y Recompras

El EPS anual se situó en 5,94 euros por acción, lo que representa un crecimiento del 18,4% frente a los 5,01 eurosobtenidos en 2023. En el cuarto trimestre, el EPS fue de 1,83 euros por acción, con un aumento del 37,8% interanual.

A pesar de que el crecimiento del beneficio neto fue del 16,2%, el EPS creció a un ritmo superior debido a la política de recompra de acciones de la empresa. La reducción en el número de acciones en circulación ha permitido que el beneficio se distribuya entre menos accionistas, impulsando el crecimiento del EPS.

Estructura Financiera y Capital

Inversiones y Gastos: Expansión de Estudios y Costos Operativos

Gastos operativos (OpEx) anuales: 794,6 millones de euros, un incremento del 21% respecto a 2023, debido a la expansión de estudios y mayores costos de personal.

Gastos operativos (OpEx) en Q4: 207,6 millones de euros, un +20,2% interanual.

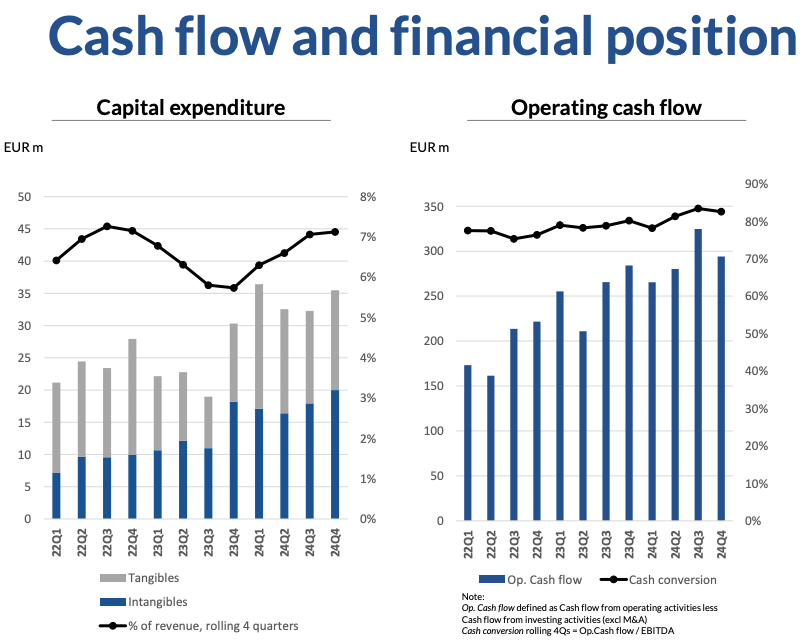

CapEx (Inversiones en Activos Fijos): 136,7 millones de euros en 2024, destinándose principalmente a la expansión de estudios en Brasil y Filipinas, así como al desarrollo de nuevos juegos.

Evolution continúa con su estrategia de crecimiento mediante la expansión de su infraestructura global. La inversión en estudios en Brasil es clave para fortalecer su presencia en Latinoamérica, mientras que la apertura en Filipinas permitirá ampliar su capacidad en Asia.

Liquidez y Política de Retorno al Accionista

Efectivo disponible: 801,4 millones de euros (vs 985,7 millones de euros en 2023). La reducción en caja se debe al aumento en CapEx y a la política de recompra de acciones.

Cash flow operativo: 1.301,0 millones de euros, un crecimiento del 11% interanual, lo que refleja la fuerte capacidad de generación de efectivo de la empresa.

Dividendos propuestos: 2,80 euros por acción (vs 2,65 en 2023), reflejando el compromiso de Evolution con la retribución a sus accionistas.

Recompra de acciones: 500 millones de euros en 2025, lo que contribuye al crecimiento del EPS y a la creación de valor para los inversores.

Lo más destacado de la Conference Call

Ahora entramos en la parte más importante de la Conference Call y de este artículo: el análisis de lo más relevante que se dijo, cómo respondió el equipo directivo ante preguntas difíciles y, en definitiva, dónde realmente aportamos valor más allá de simplemente recitar números.

Aquí es donde ofrecemos un enfoque diferencial. Además, daremos nuestra opinión sobre lo ocurrido, la situación actual y los posibles catalizadores que podrían hacer que el precio por acción de EVO refleje el valor real que está generando la compañía.