Resultados de Meta Platforms (Q2 2025)

Mark Zuckerberg nos lleva (muchos) años de ventaja.

Tiempo de lectura: 15-20 minutos.

Resumen

Analizamos en profundidad qué ha ocurrido con los ingresos, márgenes y KPIs de Meta en el segundo trimestre, y por qué los números, aunque positivos, no cuentan toda la historia.

Te explico cómo la IA está transformando el modelo de negocio de la compañía, no como una línea de negocio independiente, sino como parte central del motor publicitario y del engagement.

Exploramos el papel estratégico de WhatsApp: por qué su monetización está todavía en una fase muy incipiente y cuál podría ser su valor.

También analizamos cómo Zuckerberg está reorganizando toda la compañía alrededor de una apuesta radical por la superinteligencia y los dispositivos con IA.

Y, como siempre, comparto mi visión personal: qué puntos fuertes veo hoy, qué riesgos existen y si nuestra recomendación es comprar, vender o mantener.

¡Muy buenas a todos!

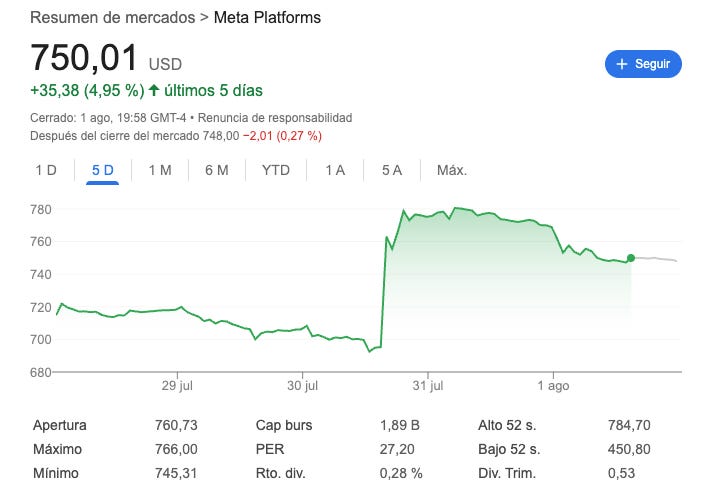

Mi nombre es Idafe González, soy uno de los fundadores de WorldStocks Investments. Hoy voy a profundizar en los resultados del Q2 2025 de META 0.00%↑

Antes de que leas el artículo, me encantaría saber si eres accionista de la empresa:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

El 75% de este artículo está en abierto.

Los formatos del artículo (PDF y audio) se encuentran al final.

Artículo Escrito

Meta ha presentado unos resultados del segundo trimestre que superan las expectativas del mercado y confirman el buen momento de su negocio principal: Family of Apps. Facebook, Instagram y WhatsApp siguen generando ingresos a un ritmo fuerte, con márgenes altos y sin señales de fatiga.

Pero el foco de Mark Zuckerberg está ya en el siguiente paso: usar la inteligencia artificial para crear productos nuevos que puedan escalar a miles de millones de personas. No se trata solo de mejorar lo que ya funciona, sino de construir algo completamente distinto.

Para lograrlo, Meta está haciendo tres movimientos importantes al mismo tiempo:

Está contratando a algunos de los mejores ingenieros del mundo en IA.

Está invirtiendo miles de millones en centros de datos, chips propios y servidores.

Y está cambiando cómo se organiza internamente para que la IA sea el núcleo de toda la compañía.

Sin embargo, no todo es bueno.

La regulación en Europa puede afectar más de lo que se piensa al modelo publicitario. Reality Labs sigue generando pérdidas sin un camino claro a la rentabilidad. Y en 2026, el gasto operativo y CapEx crecerá con fuerza por el aumento de plantilla y la expansión de infraestructura.

De momento, el mercado lo celebra.

Pero invertir en Meta no va solo de mirar el siguiente trimestre. Lo que está en juego es quién va a controlar la forma en que las personas interactúan con la tecnología en los próximos diez años.

Vamos con los números.

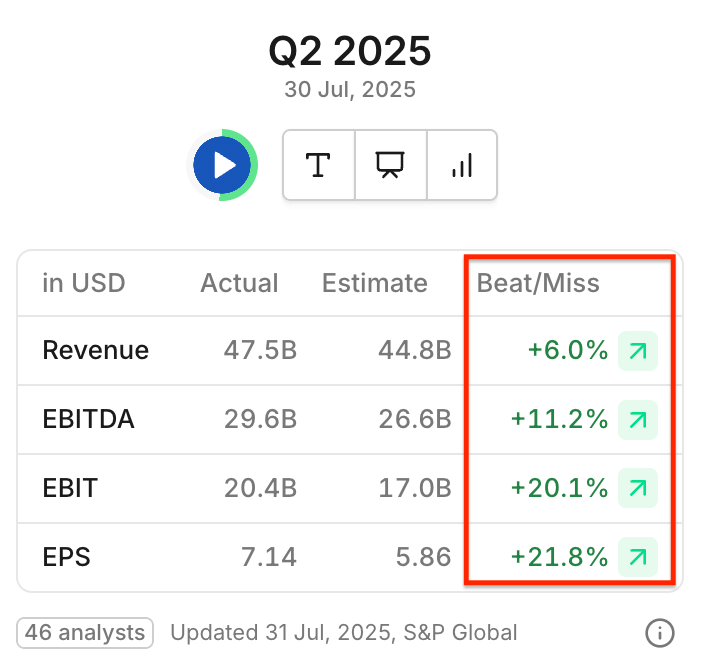

1. Los Números

1.1. Estimaciones de analistas

Como mencioné anteriormente, Meta superó ampliamente las estimaciones de los analistas en prácticamente todas las métricas clave:

1.2. Ingresos totales

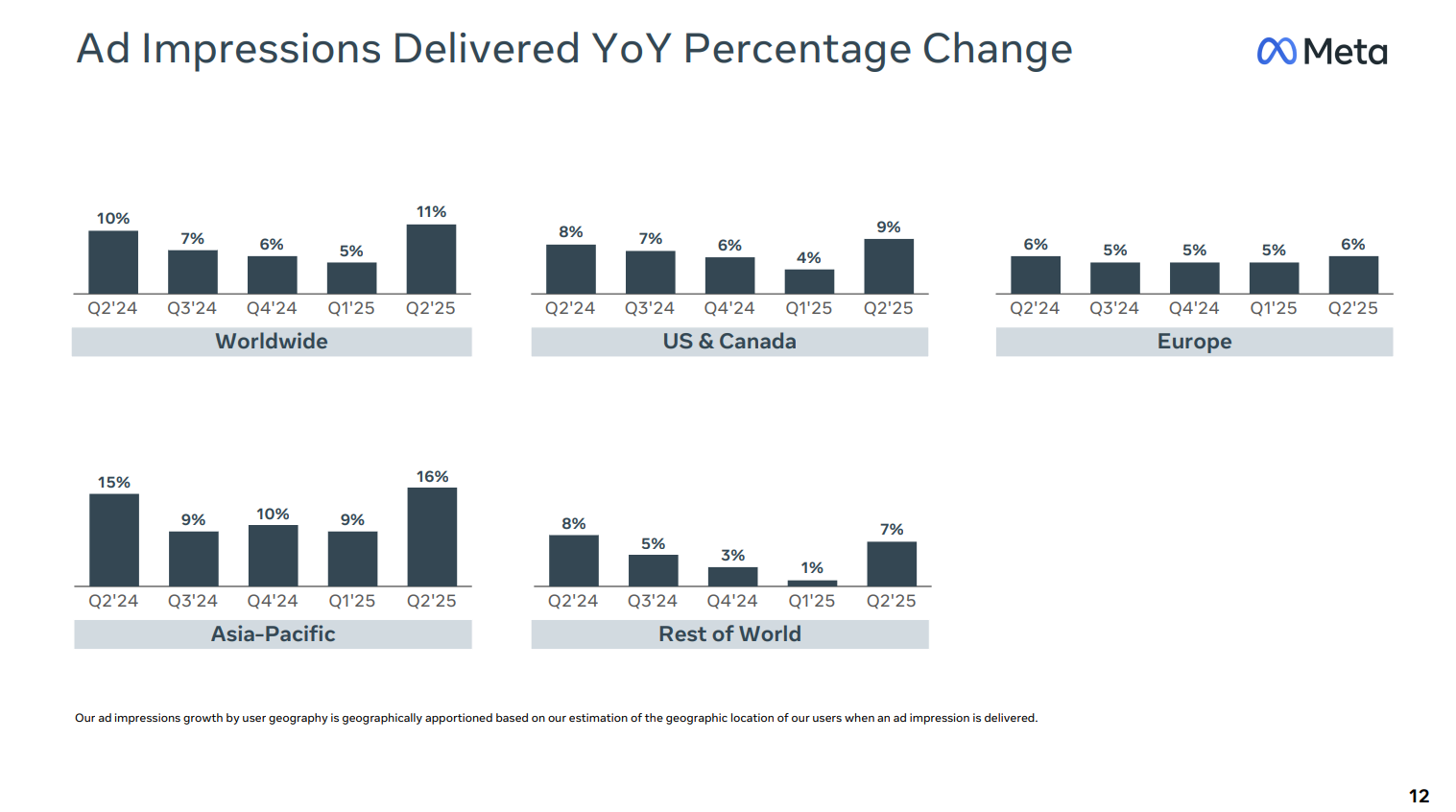

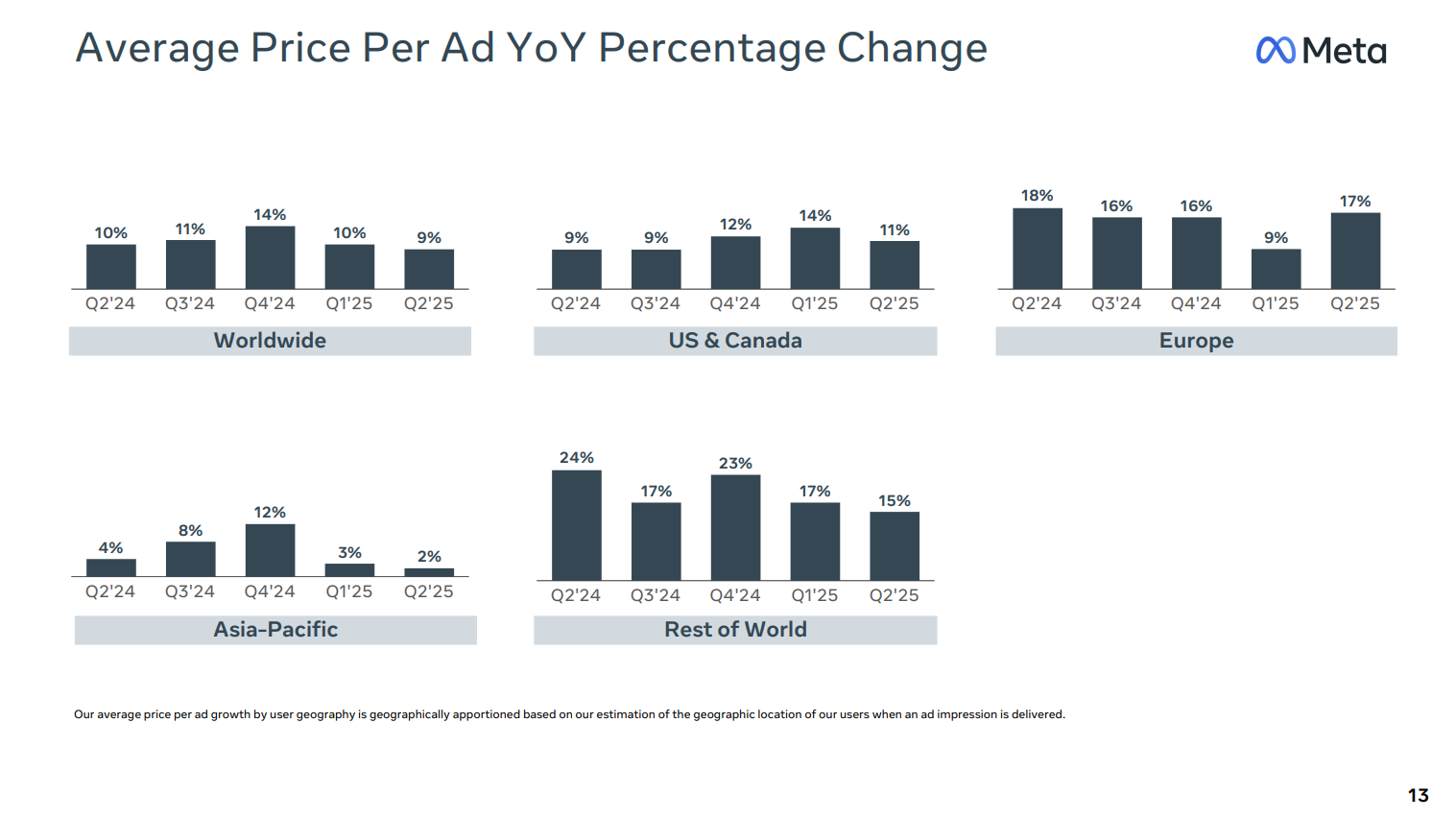

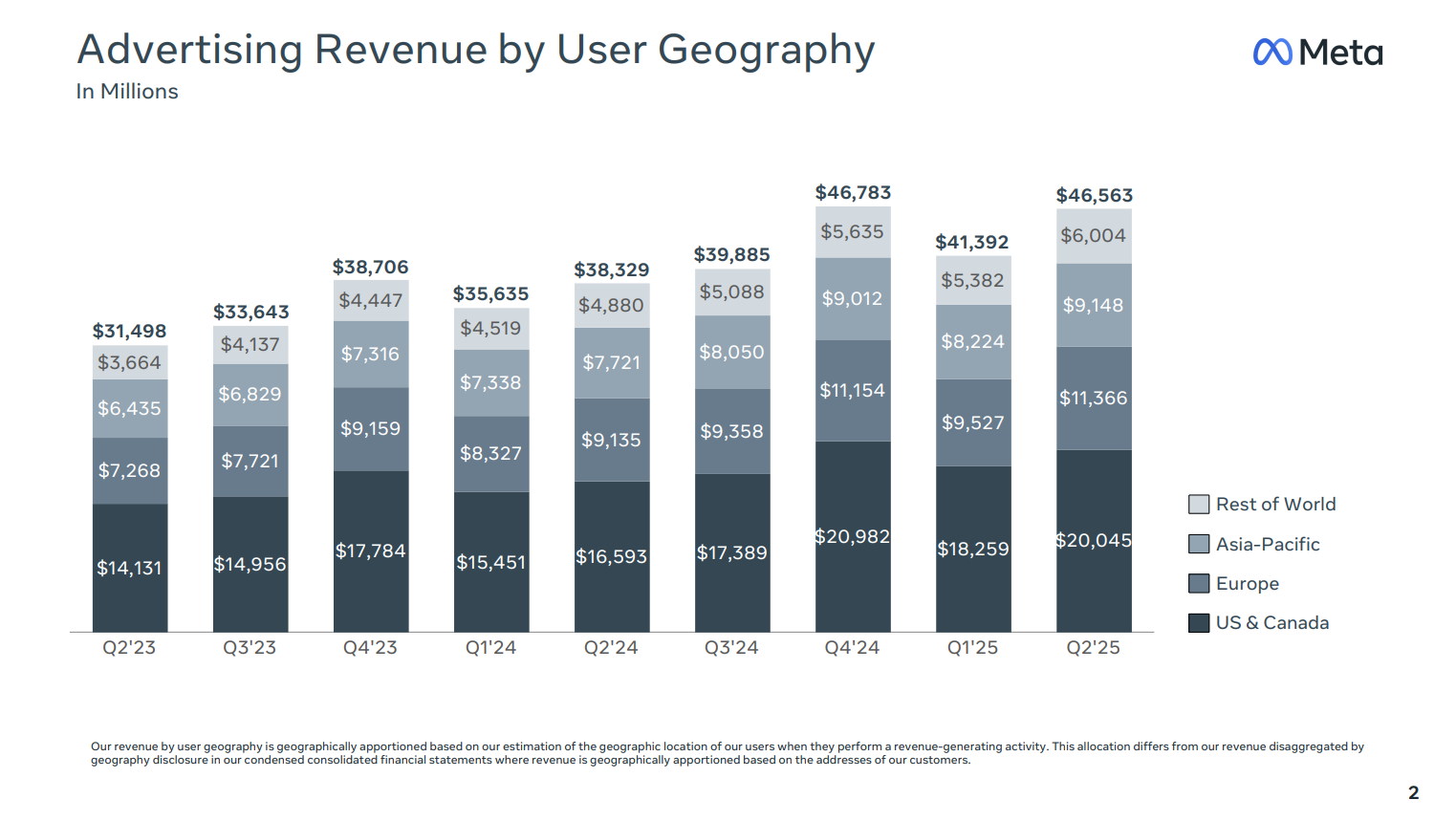

Meta Platforms cerró el Q2 de 2025 con 47.550 millones de dólares en ingresos, lo que representa un +22 % interanual. La publicidad sigue siendo el motor dominante del grupo, con 46.560 millones de dólares, un incremento del +21 %, impulsado por un crecimiento del +11 % en impresiones y un aumento del +9 % en el precio medio por anuncio (CPM).

Meta sigue creciendo con fuerza en su negocio publicitario, pero no lo está haciendo a costa de saturar sus plataformas con más anuncios. El aumento de impresiones en el trimestre se debe sobre todo a que los usuarios están pasando más tiempo en Facebook e Instagram.

“El crecimiento de impresiones se aceleró en todas las regiones, impulsado principalmente por un mayor engagement en Facebook e Instagram y, en menor medida, por optimizaciones del ad load en Facebook.”

— Susan Li, CFO

Pero lo más importante no es cuántos anuncios se ven, sino cómo se muestran. Meta está usando sus sistemas de inteligencia artificial para hacer que cada impresión sea más efectiva. Esto significa que los anunciantes obtienen mejores resultados con cada dólar invertido, y los usuarios ven anuncios más relevantes.

“Nuestras herramientas de recomendación e IA generativa están mejorando el rendimiento de las campañas y el retorno para los anunciantes, al mismo tiempo que mejoran la experiencia del usuario.”

— Mark Zuckerberg

Según la empresa, sus modelos de IA ya están generando mejoras concretas: un +5 % en conversiones publicitarias en Instagram y un +3 % en Facebook.

Esto cambia la lógica del crecimiento. Meta ya no necesita mostrar más anuncios para aumentar ingresos. Puede crecer mostrando los mismos si consigue que funcionen mejor. En otras palabras, la inteligencia artificial ya no es solo una herramienta de apoyo: se ha convertido en el nuevo motor de monetización.

La buena noticia es que Meta aún no ha alcanzado su techo en términos de carga publicitaria por usuario. La compañía ha comprobado que, a medida que aumenta el tiempo de uso, también crece la tolerancia del usuario a ver más anuncios sin que se deteriore su experiencia.

De hecho, en una región donde se redujo el número de anuncios, el engagement empeoró.

Ingresos no publicitarios

Meta generó 583 millones de dólares en ingresos no publicitarios durante el trimestre, lo que supone un crecimiento del +50 % YoY. Aunque esta cifra representa todavía menos del 2 % del total, empieza a mostrar señales de que estas líneas pueden ganar peso en el futuro.

Las dos principales fuentes de este crecimiento son:

La mensajería empresarial en WhatsApp, donde las empresas pagan por comunicarse directamente con clientes.

Meta Verified, el servicio de suscripción para creadores y perfiles profesionales, que ofrece funciones adicionales y verificación.

“El crecimiento provino principalmente de Paid Messaging en WhatsApp y de las suscripciones a Meta Verified.”

— Susan Li, CFO

Aunque todavía no son palancas clave a nivel de grupo, sí aportan algo muy valioso: opcionalidad estratégica. En un contexto donde el negocio publicitario puede verse limitado por la regulación o por una menor capacidad de seguir creciendo en volumen, tener otras vías de monetización —aunque pequeñas por ahora— empieza a importar.

Ingresos por Regiones: Europa crece más, pero con nubarrones regulatorios

En términos geográficos, Europa lideró el crecimiento publicitario con un +24 % interanual, por delante de Estados Unidos y Canadá (+21 %) y Asia-Pacífico (+18 %).

Pero el equipo directivo advirtió que este buen comportamiento podría ser temporal. La entrada en vigor del marco de “anuncios menos personalizados” (Less Personalized Ads) en la UE podría limitar la capacidad de targeting algorítmico, reduciendo la eficacia de las campañas.

Susan Li lo explicó con claridad:

“Seguimos enfrentando vientos regulatorios en Europa, con incertidumbre sobre el marco de los anuncios menos personalizados y su posible impacto en la eficacia del targeting.”

1.3. Costes y Rentabilidad: eficiencia operativa, márgenes en máximos

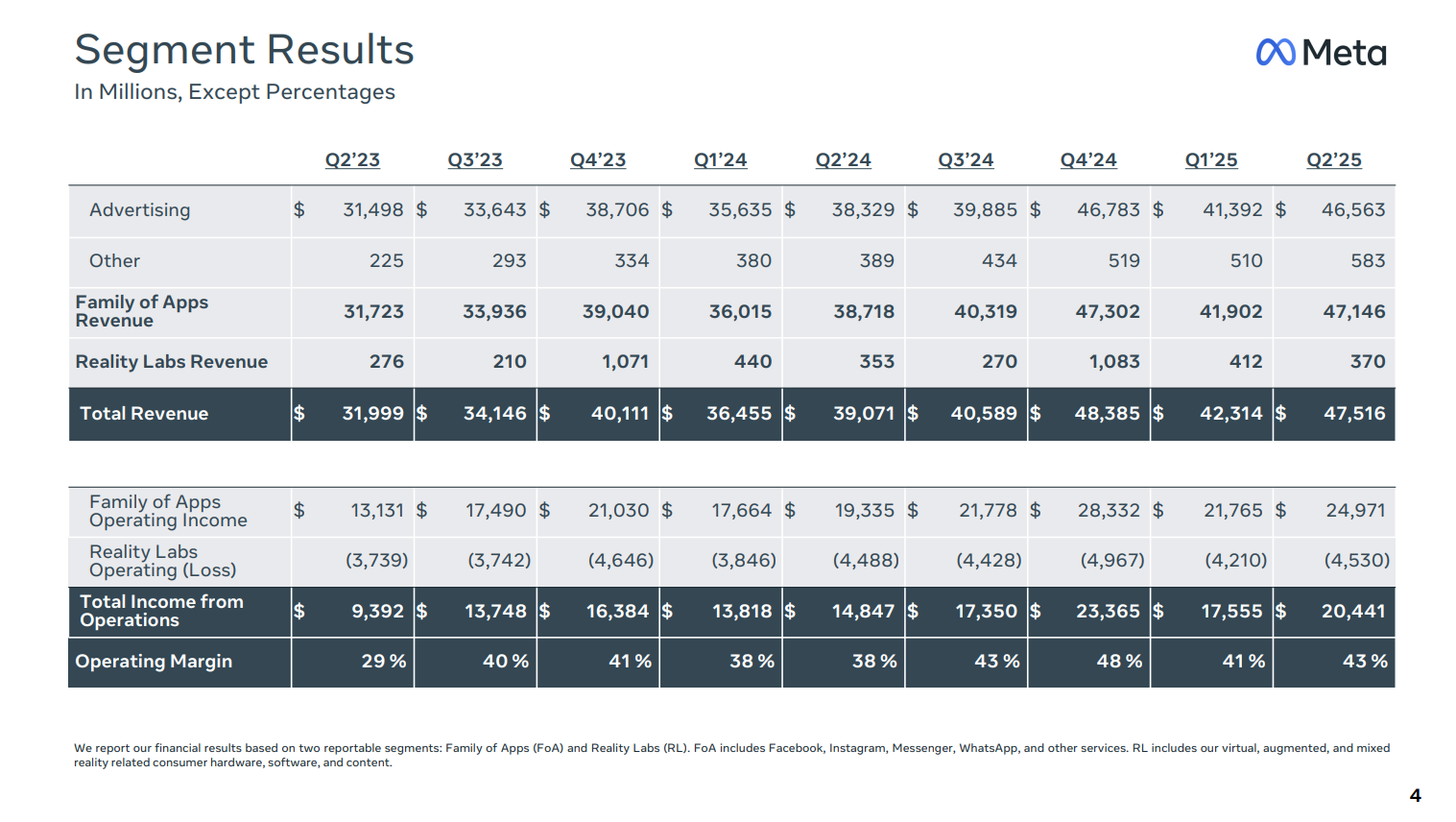

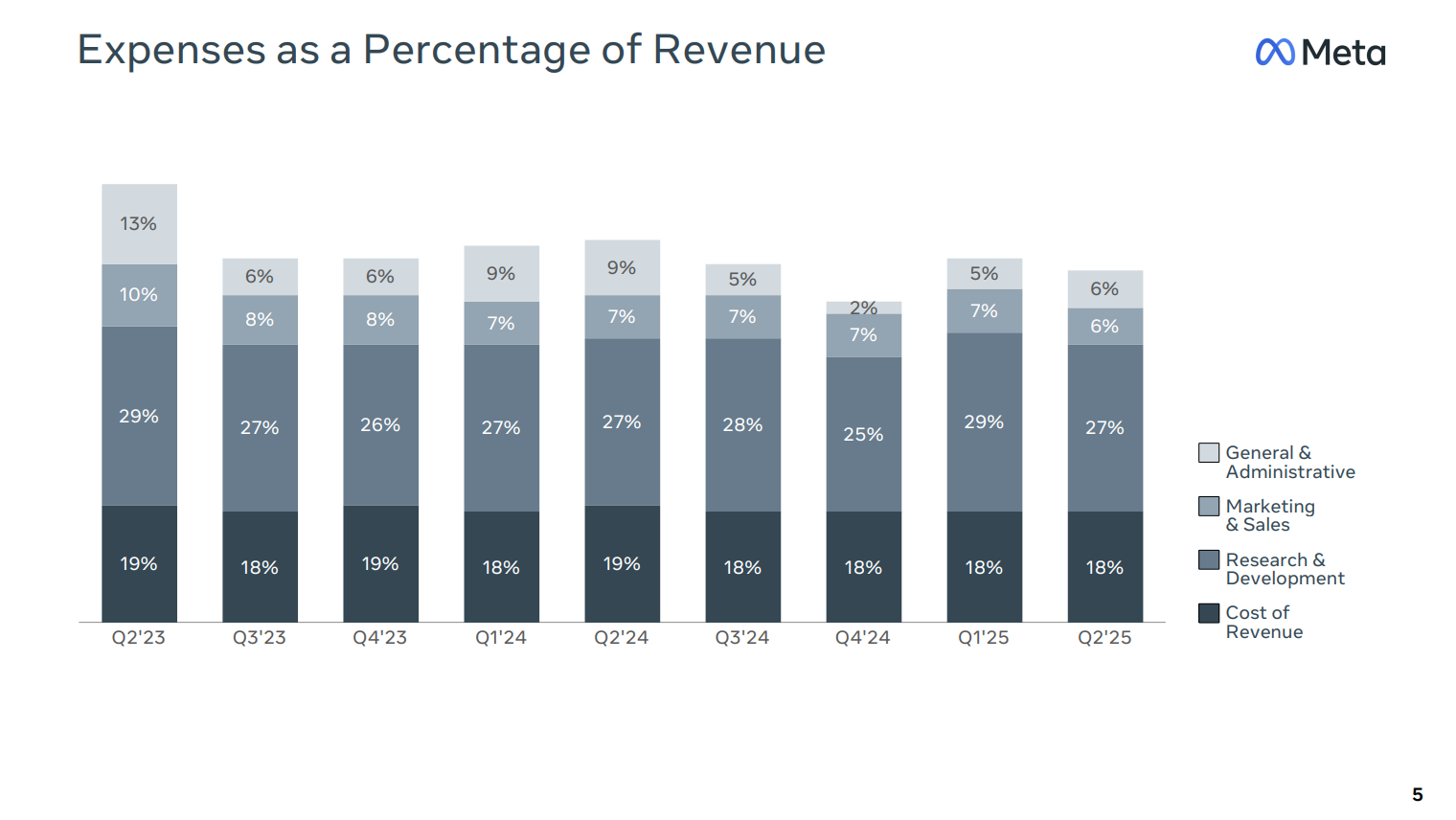

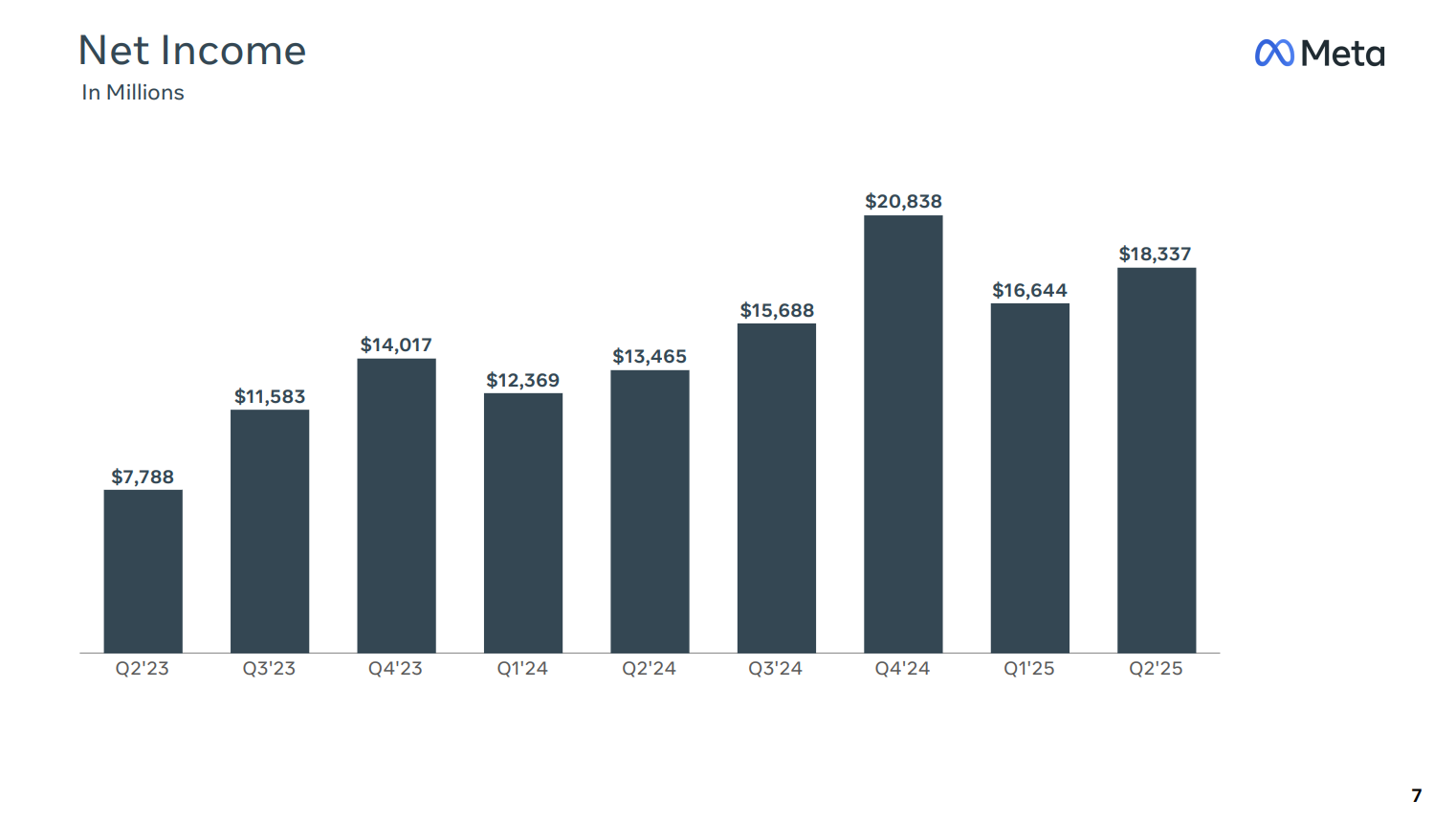

Meta cerró el segundo trimestre de 2025 con unos ingresos de 47.516 millones de dólares y un total de costes y gastos de 27.075 millones, lo que representa un crecimiento del +12 % interanual. En comparación, los ingresos crecieron un +22 %, lo que permitió una expansión significativa del margen operativo, que sube del 38 % al 43 %.

El beneficio operativo alcanzó los 20.441 millones de dólares, un aumento del +38 % respecto al año anterior. Meta está volviendo a niveles de apalancamiento operativo similares a los de su etapa más eficiente, sin comprometer crecimiento ni capacidad tecnológica.

Desglose de costes operativos:

Coste de ingresos: 8.491 millones (+16 %). La subida refleja principalmente la presión de infraestructuras necesarias para IA, pero sigue siendo inferior al crecimiento de ingresos.

R&D (investigación y desarrollo): 12.942 millones (+23 %). Supone casi el 48 % del gasto total. La compañía sigue destinando recursos masivos a IA, incluyendo entrenamiento de modelos, despliegue de productos y herramientas de automatización interna.

Ventas y marketing: 2.979 millones (+9 %). Su crecimiento es moderado.

Gastos generales y administrativos (G&A): 2.663 millones, una caída del -27 % interanual. Es la única línea que se reduce, y de forma drástica. La cifra refleja los efectos completos de la reestructuración iniciada en 2023: simplificación de estructuras, menos litigios y mayor control interno.

Plantilla

Meta cerró el trimestre con 75.945 empleados, un aumento del +7 % interanual. Tras varios trimestres de recortes y estabilización, la plantilla vuelve a crecer, aunque de forma muy controlada. La mayoría de las nuevas contrataciones están centradas en funciones técnicas ligadas a IA e infraestructura.

Family of Apps: rentabilidad récord y escala operativa

El negocio principal de Meta —que incluye Facebook, Instagram, WhatsApp y Messenger— generó 47.146 millones de dólares en ingresos durante el trimestre. El beneficio operativo fue de 24.971 millones, con un margen del 53 %.

Y lo importante es que este nivel de rentabilidad no viene de recortar inversión. Meta sigue destinando grandes recursos a innovación, especialmente en tres frentes clave:

Sistemas de recomendación basados en inteligencia artificial.

Infraestructura de cómputo propia, más eficiente y adaptada a sus modelos.

Nuevas herramientas para monetizar, como Advantage+ y Shops.

Lo que ha cambiado no es la ambición, sino el enfoque. Ahora el crecimiento es más disciplinado, con foco en eficiencia real y retorno por cada dólar invertido.

Reality Labs: más inversión, más pérdidas… y aún sin retorno a la vista

Meta sigue apostando fuerte por la realidad virtual y aumentada, y eso se refleja tanto en los ingresos como en las pérdidas. Reality Labs facturó 370 millones de dólares en el trimestre (+5 %), impulsado sobre todo por las gafas Ray-Ban Meta.

Sin embargo, las ventas de los dispositivos Quest cayeron respecto al año pasado, y el negocio sigue muy lejos de ser rentable: la pérdida operativa alcanzó los 4.530 millones de dólares.

Y lo más relevante es que estas pérdidas no van a disminuir pronto. Meta ya ha adelantado que en la segunda mitad de 2025 serán “significativamente mayores”, debido a un aumento en las inversiones en producto, I+D y expansión internacional.

1.4. CapEx, Cash Flow y Asignación de Capital: apalancamiento financiero con disciplina

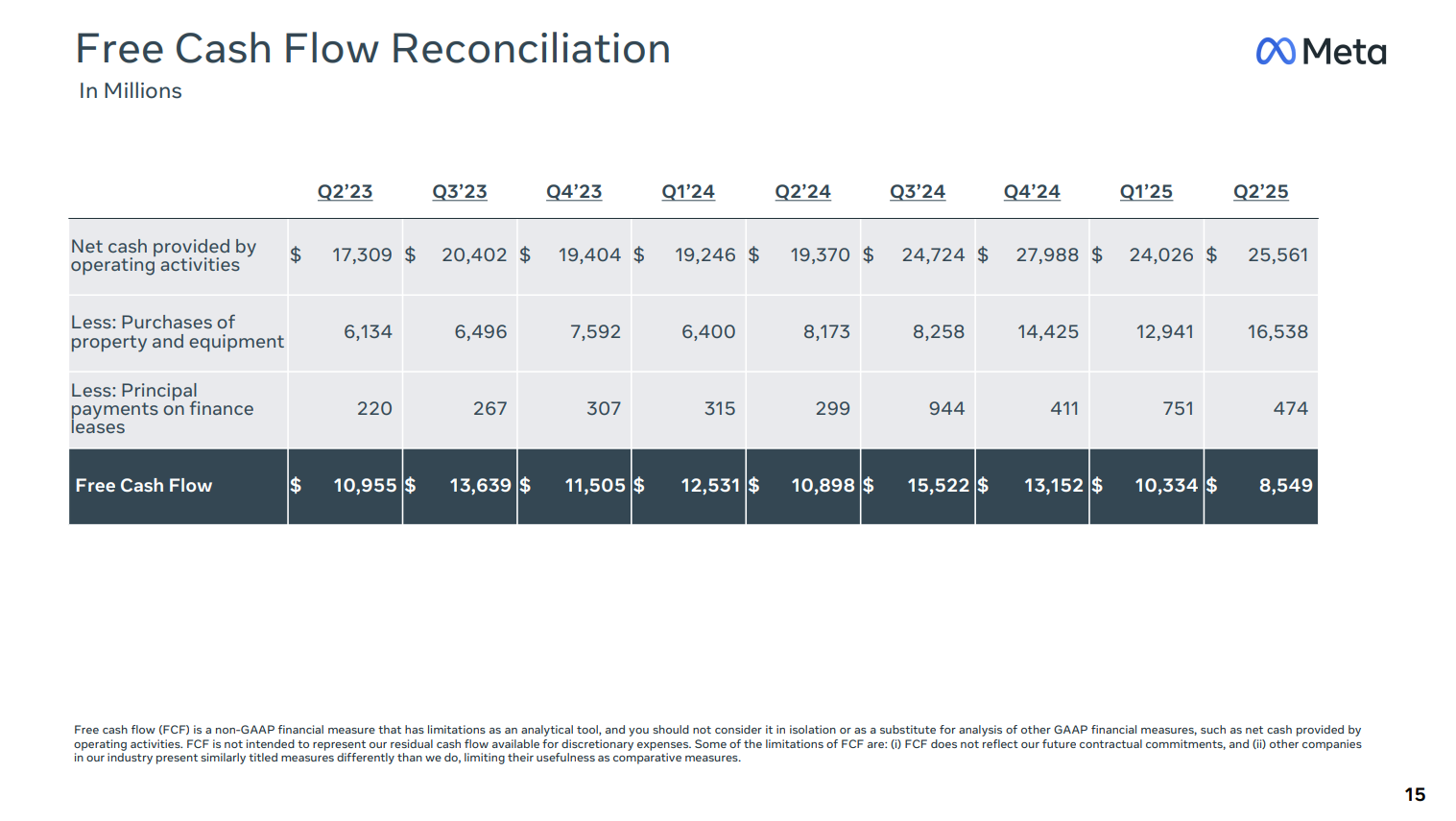

Meta generó 25.561 millones de dólares en flujo de caja operativo en el segundo trimestre, frente a 19.370 millones el año anterior (+32 %). Es una conversión de caja muy elevada, que refuerza la solidez estructural del negocio y da soporte a su agresivo plan de inversión.

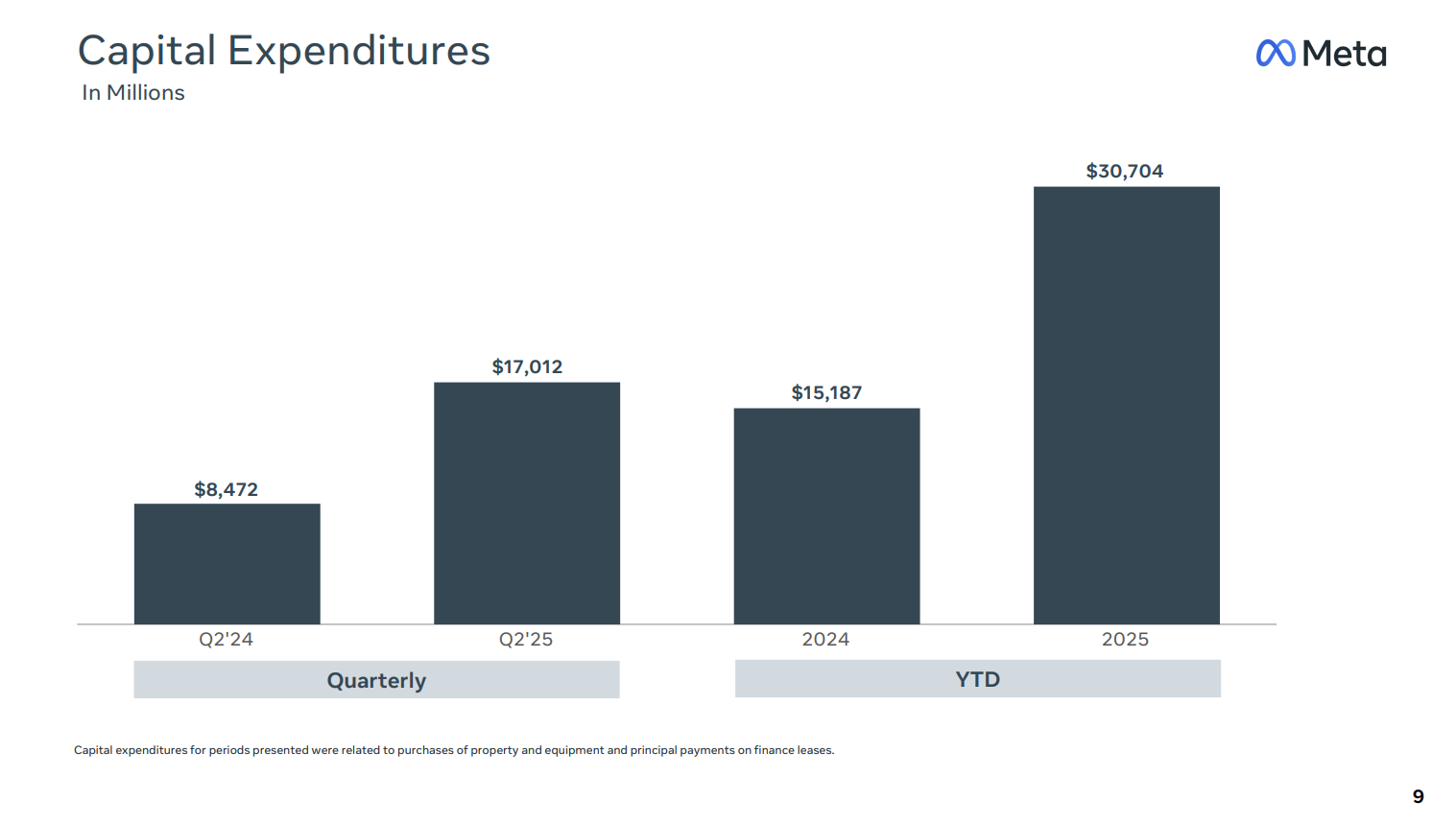

El Free Cash Flow fue de 8.549 millones, una caída del -22 % respecto a los 10.898 millones del Q2 2024. Pero esta caída no refleja un deterioro operativo, sino el resultado directo de un salto en la inversión en infraestructura: Meta gastó 16.538 millones en CapEx, el doble que hace un año (8.173 millones), además de otros 474 millones en pagos de leasing financiero.

A pesar de esta intensidad inversora, la salud financiera es envidiable:

47.070 millones en caja y activos líquidos.

Sin deuda neta: la deuda a largo plazo es de 28.832 millones, completamente cubierta por caja.

Retorno al accionista firme: en el trimestre se ejecutaron 9.760 millones en recompras de acciones y se pagaron 1.330 millones en dividendos.

El balance sigue fuerte, el flujo operativo es estable y la compañía tiene el margen de maniobra necesario para seguir invirtiendo sin comprometer estabilidad financiera.

1.5. KPIs de usuarios y monetización: estabilidad en uso, crecimiento en monetización

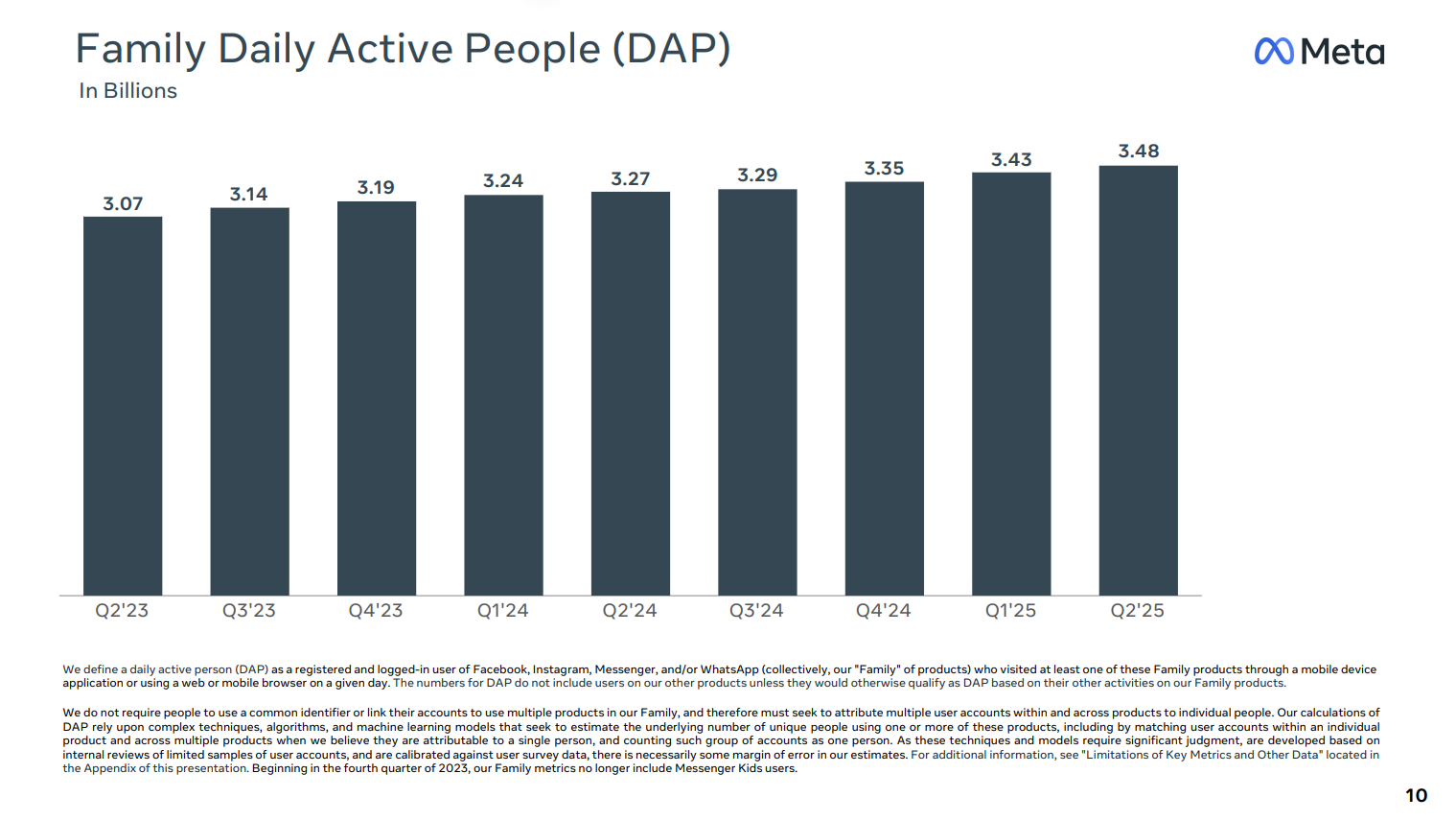

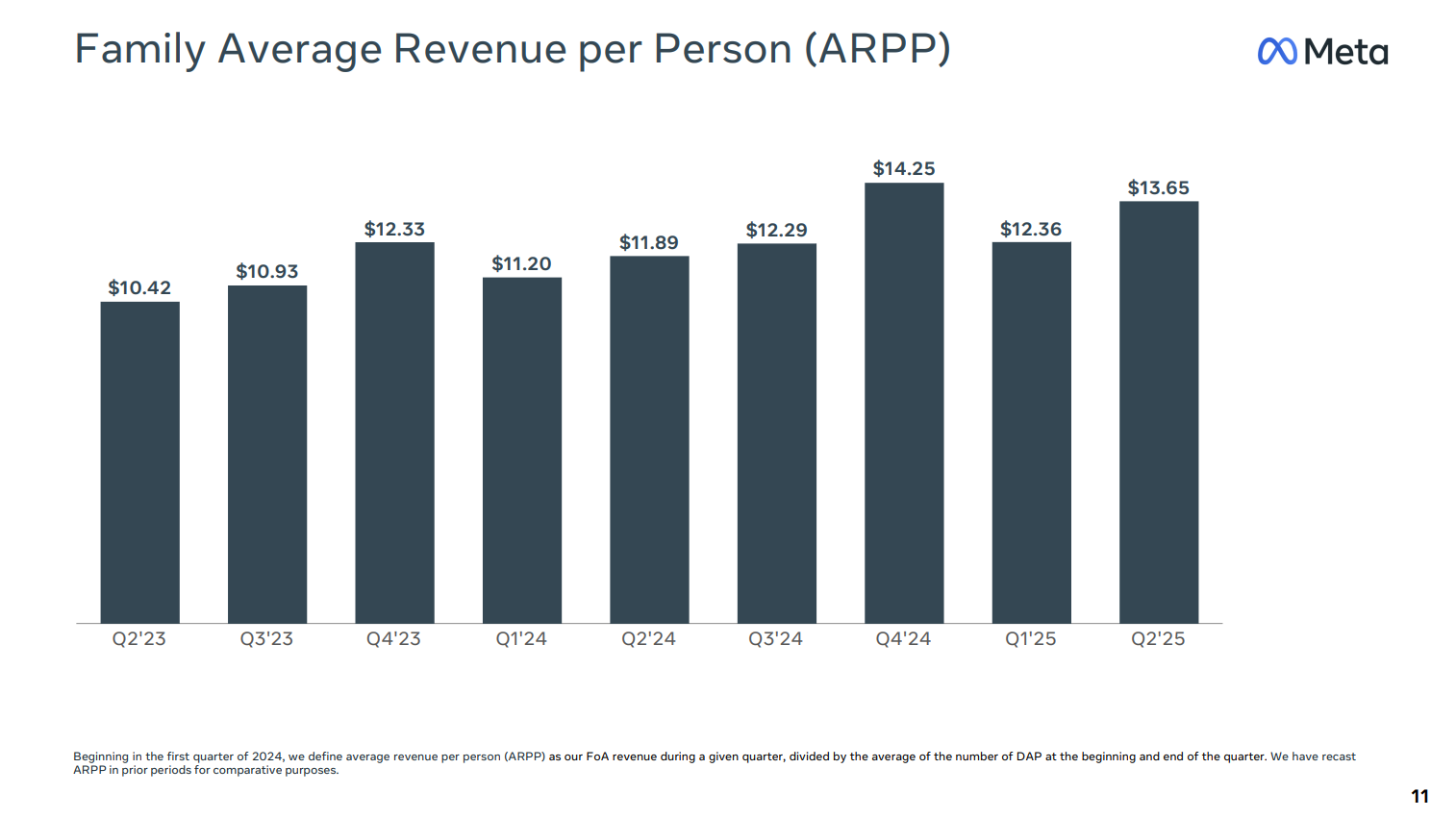

Family Daily Active People (DAP): 3.480 millones de personas en promedio en junio de 2025, un crecimiento del +6 % interanual.

Family Average Revenue Per Person (ARPP): 13,65 dólares, frente a 11,89 dólares hace un año, un incremento del +15 % interanual.

1.6. Guidance: ingresos sólidos, pero presión en costes para 2026

Meta espera que los ingresos del tercer trimestre de 2025 estén en el rango de 47.500 a 50.500 millones de dólares. La previsión asume un viento de cola del +1 % por divisa, lo que sugiere que el crecimiento reportado será similar al real.

En cuanto a costes, Meta ha actualizado su guía para el año completo 2025:

Gastos operativos totales (OPEX): entre 114.000 y 118.000 millones de dólares, frente al rango anterior de 113.000–118.000. Esto implica un crecimiento anual de entre +20 % y +24 % respecto a 2024.

CapEx (gasto en capital): entre 66.000 y 72.000 millones, ligeramente por encima de la guía anterior (64.000–72.000). La compañía anticipa otro año de fuerte crecimiento en CapEx en 2026.

2. Lo más destacado de la conference Call

2.1. Meta Superintelligence Labs: la nueva apuesta fundacional de Zuckerberg

Uno de los anuncios más importantes de la conference call fue la creación oficial de Meta Superintelligence Labs, una nueva división que agrupa a los equipos de investigación avanzada (FAIR), producto e ingeniería de IA.

Su objetivo es claro: construir inteligencia artificial que supere la capacidad humana en todos los ámbitos.

“Hemos empezado a ver señales de que nuestros sistemas de IA pueden mejorar por sí solos. El progreso aún es lento, pero ya se ve en el horizonte la posibilidad real de desarrollar una inteligencia que supere la humana.”

— Mark Zuckerberg

La visión va más allá de crear modelos genéricos. Meta quiere desarrollar una superinteligencia que pueda ser personalizada por cada persona, adaptada a sus valores, intereses y contexto vital. Para eso, está reuniendo a un equipo altamente concentrado de talento:

“Estamos construyendo un equipo de élite. Alexandr Wang lidera el equipo general, Nat Friedman dirige producto e IA aplicada, y Shengjia Zhao es nuestro científico jefe.”

— Mark Zuckerberg

A diferencia de otros proyectos de Meta que involucran miles de ingenieros, aquí la estrategia es justo la contraria: equipos pequeños, capaces de entender el sistema completo en su conjunto. Zuckerberg cree que para avanzar rápido en una tecnología tan compleja, menos es más.

“Para avanzar en superinteligencia, lo mejor es un equipo pequeño que entienda todo el sistema.”

— Mark Zuckerberg

Meta está rediseñando procesos internos, estructuras, presupuestos y principios operativos para preparar la compañía ante un cambio que, según Zuckerberg, llegará antes de lo que muchos piensan.

“Repetimos una frase dentro de la empresa: hay que tomarse la superinteligencia en serio. No es algo que llegará en décadas, sino en pocos años.”

— Mark Zuckerberg

Todo esto viene acompañado de una inversión récord en infraestructura. Meta está construyendo clústeres de cómputo como Prometheus y Hyperion, que podrían ser los más potentes del mundo. Pero el objetivo no es solo tener más GPUs, sino usarlas para crear productos que lleguen a sus 3.400 millones de usuarios.

“Si vas a construir superinteligencia, deberías usar todas tus GPUs para servir bien a tus usuarios.”

— Mark Zuckerberg

2.2. Las 5 grandes prioridades de Meta

Meta ya no es solo una red social.

Está construyendo una infraestructura tecnológica completa, donde sus productos se retroalimentan entre sí para generar escala, datos y ventajas competitivas. En la última conference call, Zuckerberg volvió a destacar las cinco áreas clave que van a definir el futuro de la compañía.

“Hay cinco oportunidades básicas que estamos persiguiendo: publicidad mejorada, experiencias más atractivas, mensajería empresarial, Meta AI y dispositivos con IA.”

— Mark Zuckerberg

Veamos cada una en detalle.

1. Publicidad potenciada por IA

La publicidad sigue siendo el motor económico de Meta. Pero el enfoque ha cambiado: ahora se trata de hacerla más efectiva. Gracias a los nuevos modelos de recomendación basados en IA, los anuncios están generando mejores resultados con el mismo presupuesto:

“Hemos ampliado nuestro nuevo modelo de recomendaciones, lo que ha generado un 5 % más de conversiones en Instagram y un 3 % en Facebook.”

— Mark Zuckerberg

Además, está creciendo el uso de herramientas de IA generativa que crean los anuncios automáticamente, lo que mejora la personalización a escala y reduce el esfuerzo para los anunciantes.

2. Engagement estructural: más tiempo, más valor

Meta ha conseguido lo que muchos creían imposible: aumentar el tiempo que los usuarios pasan en Facebook e Instagram en plena era de fatiga digital.

¿La clave?

Mejoras en los algoritmos de recomendación, que hacen que el contenido sea más relevante.

“Nuestros avances han llevado a un aumento del 5 % en el tiempo de uso en Facebook y del 6 % en Instagram este trimestre.”

— Mark Zuckerberg

Este crecimiento no solo refuerza el moat de la compañía, también alimenta un círculo virtuoso: más tiempo genera más datos, que mejoran los modelos, que generan más engagement… y todo ello, sin saturar al usuario.

3. WhatsApp y la mensajería como plataforma comercial

WhatsApp está dejando de ser solo una app de mensajería para convertirse en una plataforma de relación entre empresas y clientes. Zuckerberg va más allá del “comercio conversacional”: imagina un mundo donde cada negocio tiene su propio agente de IA, disponible 24/7 para atender consultas o cerrar ventas.

“En el futuro, cada empresa tendrá un agente de IA con el que sus clientes podrán interactuar.”

— Mark Zuckerberg

Esto abre un nuevo modelo de negocio. En lugar de monetizar solo por impresión de anuncios, Meta empieza a capturar valor por cada interacción útil. Si WhatsApp se convierte en el lugar donde se toman decisiones de compra, el upside es enorme.

4. Meta AI: el asistente más distribuido del mundo

Meta AI ya supera los mil millones de usuarios mensuales. Pero lo importante no es solo el número, sino el papel que quiere jugar en el ecosistema digital: convertirse en la interfaz estándar entre el usuario y todo lo demás.

“Meta AI ya tiene más de 1.000 millones de usuarios activos mensuales.”

— Mark Zuckerberg

Esto abre la puerta a nuevas formas de monetización —recomendaciones, búsquedas, compras— y crea una capa de retención mucho más profunda. Si el usuario empieza a depender de Meta AI para moverse por internet, el poder de la compañía se amplía más allá de sus apps tradicionales.

5. Dispositivos con IA: integrar la experiencia, desde el hardware

La última pieza del plan es el hardware. Meta cree que la superinteligencia no se usará solo desde el móvil o el ordenador, sino que se integrará en dispositivos cotidianos, como gafas inteligentes. Las Ray-Ban Meta y las nuevas Oakley HSTN ya están mostrando buena tracción comercial.

“Creo que las gafas de IA serán la forma principal de integrar la superinteligencia en nuestras vidas cotidianas.”

— Mark Zuckerberg

El objetivo no es vender más unidades, sino controlar el canal. Si Meta domina la interfaz física por la que el usuario accede a la IA, tiene una ventaja estructural frente a Apple, Google o Amazon. Es el paso final para cerrar el círculo: software, servicios y ahora también dispositivo.

2.3. ROI del Capex: una apuesta de largo plazo aún sin monetización directa

Uno de los grandes temas de la conference call fue el retorno de la inversión (ROI) del CapEx de Meta. La compañía prevé gastar más de 100.000 millones de dólares entre 2024 y 2026 en infraestructura. Y la gran pregunta es si esa apuesta dará frutos.

Cuando Justin Post (BofA) preguntó por ello, Susan Li fue clara: hay dos velocidades en juego.

“En el núcleo del negocio, donde usamos IA para recomendaciones y publicidad, ya estamos viendo un fuerte ROI. Nuestra capacidad de medición en esta área es rigurosa, y los resultados nos satisfacen.”

— Susan Li, CFO

En otras palabras, en la parte ya madura —como los algoritmos que ordenan el feed o los que optimizan campañas publicitarias— la inversión ya está dando resultado. Aquí el retorno es medible y se ve trimestre a trimestre.

Pero ese no es el foco del CapEx que viene. La mayor parte de la inversión va dirigida a preparar el futuro: grandes modelos fundacionales, despliegue de IA generativa a escala y experiencias de usuario aún en fase temprana.

“En GenAI, estamos claramente en una fase muy temprana del ciclo de retorno. No esperamos que esta línea sea un motor de ingresos significativo ni en 2025 ni en 2026.”

— Susan Li

Esto no significa que no haya una tesis de monetización. Meta ve oportunidades claras y alineadas con su negocio actual: mejores anuncios, mensajería con IA, asistentes personales, nuevas formas de comercio y nuevos dispositivos.

La cuestión no es si se monetizará, sino cuándo. Mientras tanto, Meta está construyendo con cautela. No está comprando capacidad a ciegas, sino por fases, con servidores y centros de datos diseñados para adaptarse a distintos usos según evolucionen las necesidades.

“Estamos encargando servidores a medida que los necesitamos y construyendo con flexibilidad, para poder usar esta capacidad donde tenga más sentido.”

— Susan Li

En resumen: Meta está operando con una lógica dual.

Por un lado, el ROI inmediato del core (ads + engagement). Por otro, una apuesta de largo plazo en IA avanzada, que aún no genera ingresos relevantes, pero que podría convertirse en un nuevo motor si se consolida la transición hacia una plataforma de superinteligencia.

2.4. Las gafas como smartphone del futuro: la apuesta más radical de Meta por la computación personal

Para Mark Zuckerberg, las gafas con inteligencia artificial no son un experimento secundario. Son el centro de su visión sobre cómo vamos a interactuar con la tecnología en los próximos años. No se trata solo de desarrollar wearables, sino de cambiar por completo la forma en que nos relacionamos con la información y con el entorno.

“Sigo pensando que las gafas serán básicamente la forma ideal de interactuar con la IA. Pueden ver lo que tú ves, oír lo que tú oyes, hablar contigo.”

— Mark Zuckerberg

¿Por qué?

Porque las gafas permiten una experiencia continua, manos libres y completamente contextual. La IA puede entender lo que pasa a tu alrededor y ofrecer ayuda en tiempo real, sin que tengas que mirar una pantalla.

“Creo que, en el futuro, si no llevas gafas con IA o alguna forma de interactuar con ella, estarás en clara desventaja cognitiva respecto a los demás.”

— Mark Zuckerberg

Zuckerberg también reconoció que el avance de la IA ha ido más rápido de lo esperado. Mientras muchos pensaban que primero llegarían los mundos virtuales inmersivos, ha sido la IA la que ha dado el salto antes.

Y gracias a las inversiones sostenidas en Reality Labs, Meta ya tiene una ventaja importante en integrar ambas tecnologías.

“Hace cinco años, la mayoría habría pensado que tendríamos antes hologramas inmersivos que superinteligencia. Pero ha sucedido al revés.”

— Mark Zuckerberg

Las Ray-Ban Meta y las Oakley Meta HSTN son solo el primer paso. La meta es mucho más ambiciosa: controlar no solo el software y los modelos de IA, sino también el dispositivo y la interfaz.