Resultados de Moncler S.p.A. (H1 2025)

¿Resultados decepcionantes o solidez infravalorada?

Tiempo de lectura: 15-20 minutos.

Resumen

Verás en detalle qué ha pasado con los ingresos, márgenes y evolución geográfica de Moncler este semestre y por qué es crucial analizar estos datos con perspectiva.

Te explico cómo han afectado los flujos turísticos, el entorno macroeconómico global y la política de precios a la dinámica de volumen y rentabilidad del grupo.

Profundizamos en la evolución de Stone Island: por qué no ha crecido en el H1, qué ha cambiado en el Q2 y cómo está avanzando su transformación comercial.

Y, por supuesto, comparto mi visión personal sobre estos resultados: qué me preocupa, qué me convence, qué señales estratégicas está dando la compañía y si Moncler sigue siendo una oportunidad de inversión atractiva.

¡Muy buenas a todos!

Mi nombre es Idafe González, soy uno de los fundadores de WorldStocks Investments. Hoy voy a profundizar en los resultados del H1 2025 de Moncler S.p.A.

Antes de que leas el artículo, me encantaría saber si eres accionista de la empresa:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

El 75% de este artículo está en abierto.

Los formatos del artículo (PDF, audio y Excel) se encuentran al final.

Artículo Escrito

En este artículo desgranamos los resultados del segundo trimestre y primer semestre de Moncler, una de las marcas de mayor calidad del lujo europeo. A simple vista, los números preocupan: crecimiento plano, márgenes a la baja, presión en mercados clave. Pero como ocurre con frecuencia en el mundo del lujo, los números sin contexto pueden llevar a interpretaciones erróneas.

1. ¿Son realmente tan malos estos resultados?

2. ¿Qué nos dicen sobre la calidad de Moncler y su capacidad de resistencia frente al ciclo?

Una de las lecciones más importantes —y menos evidentes— al invertir en marcas de lujo es que los números rara vez cuentan toda la historia. Y en contextos como el actual, donde la macroeconomía global frena el consumo, el turismo internacional se debilita y las divisas juegan en contra de los grupos europeos, los datos aislados pueden incluso ocultar más de lo que revelan.

En este entorno, resulta especialmente útil observar el comportamiento comparado de las grandes casas del lujo:

¿Qué distingue a una marca que aspira al lujo de una que lo representa con autoridad?

Hermès, por ejemplo, sigue demostrando una resiliencia casi ajena al ciclo, con crecimiento sostenido incluso en un entorno adverso. Otras marcas, en cambio, empiezan a mostrar señales claras de desgaste. Y en ese espectro, Moncler ocupa una posición intermedia… pero cada vez más interesante.

Los resultados no brillan. El grupo crece apenas un 1% en el primer semestre, con una ligera caída en el segundo trimestre. Los márgenes se contraen. Stone Island apenas avanza. Y a priori, parecería que la historia pierde fuerza.

Lo relevante es lo que ocurre por debajo: cómo reacciona la empresa, qué decisiones toma, dónde invierte, qué iniciativas lanza para reforzar su identidad de marca y, sobre todo, cómo protege su margen estratégico a futuro.

Eso es lo que vamos a analizar aquí.

Primero, repasaremos qué ha ocurrido en los números: ingresos, márgenes, evolución por canal y región.

Después, lo más relevante de la conference call: decisiones estratégicas, visión del equipo directivo y señales no obvias sobre el rumbo de la compañía.

A continuación, compartiré mi visión personal sobre estos resultados: qué me preocupa, qué me gusta y por qué este trimestre puede estar diciendo más de lo que parece.

Terminaremos con una recomendación de inversión y una valoración razonada, basada en nuestra tesis.

Vamos con los números.

1. Los Números

Ingresos del Grupo

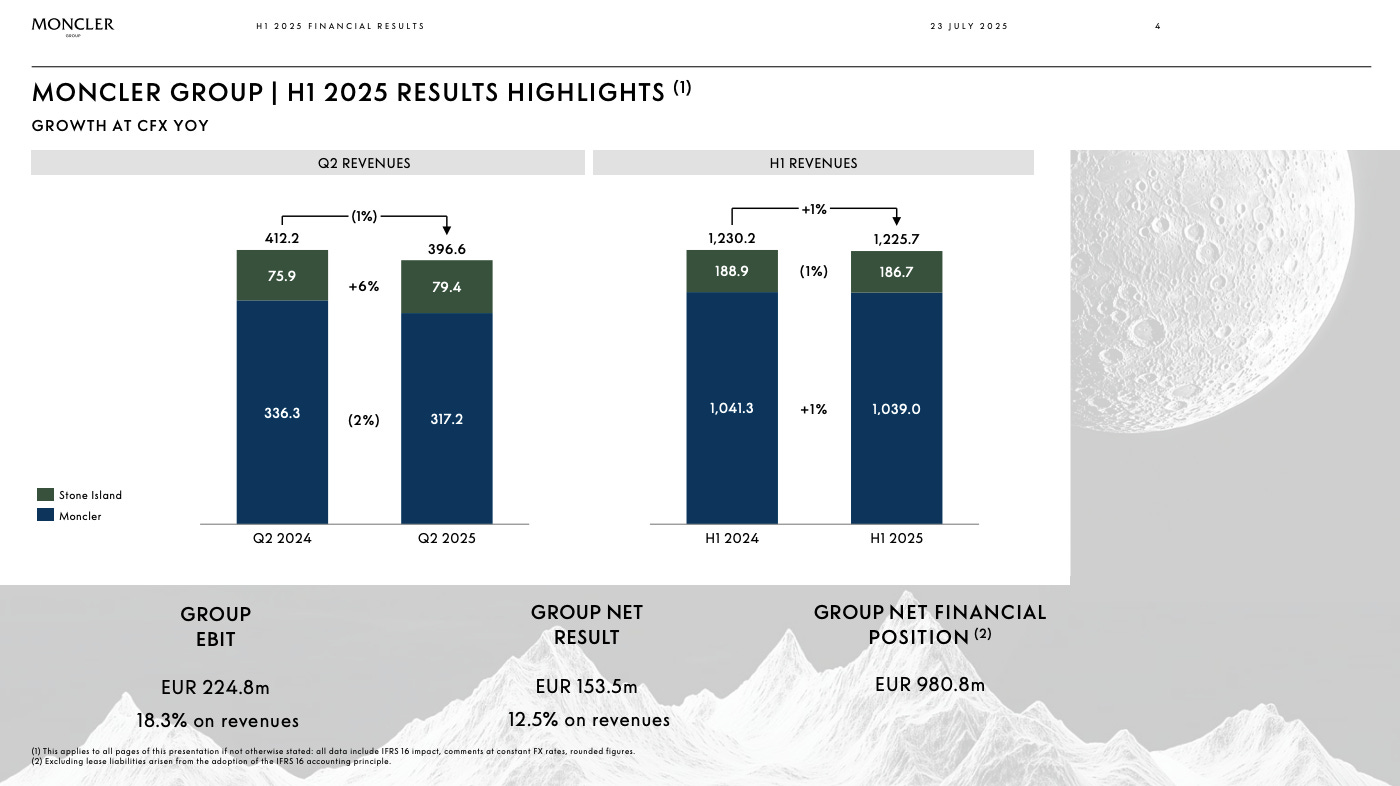

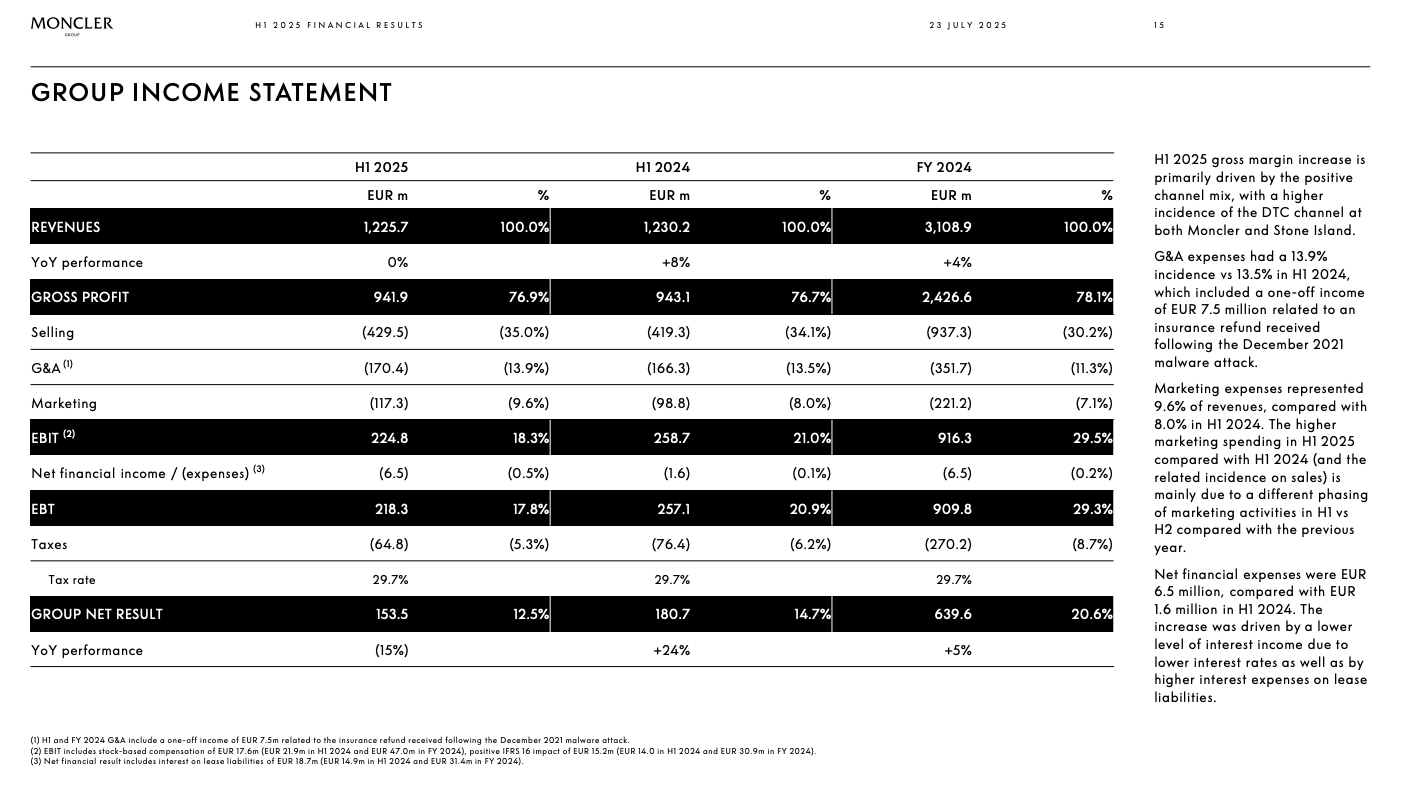

El Grupo Moncler cerró el primer semestre de 2025 con unos ingresos consolidados de 1.225,7 millones de euros, lo que representa un crecimiento del +1 % interanual a tipo de cambio constante. El segundo trimestre, en cambio, registró una ligera caída del -1 %, reflejo de un entorno más frágil a nivel macroeconómico, especialmente en lo que respecta al consumo turístico en Europa y Asia.

Desde la compañía reconocen este freno temporal:

“El segundo trimestre refleja un enfriamiento del canal D2C por el entorno macroeconómico y la menor afluencia turística en regiones clave como Europa y Japón.”

— Roberto Eggs, Chief Business Strategy Officer

Este comentario pone en contexto una caída que, sin explicación, podría parecer más estructural de lo que realmente es. La estacionalidad juega un papel importante, y tanto el Q2 como el Q3 son tradicionalmente los trimestres más expuestos a los flujos turísticos, lo que amplifica cualquier debilidad coyuntural.

Desglose por marcas

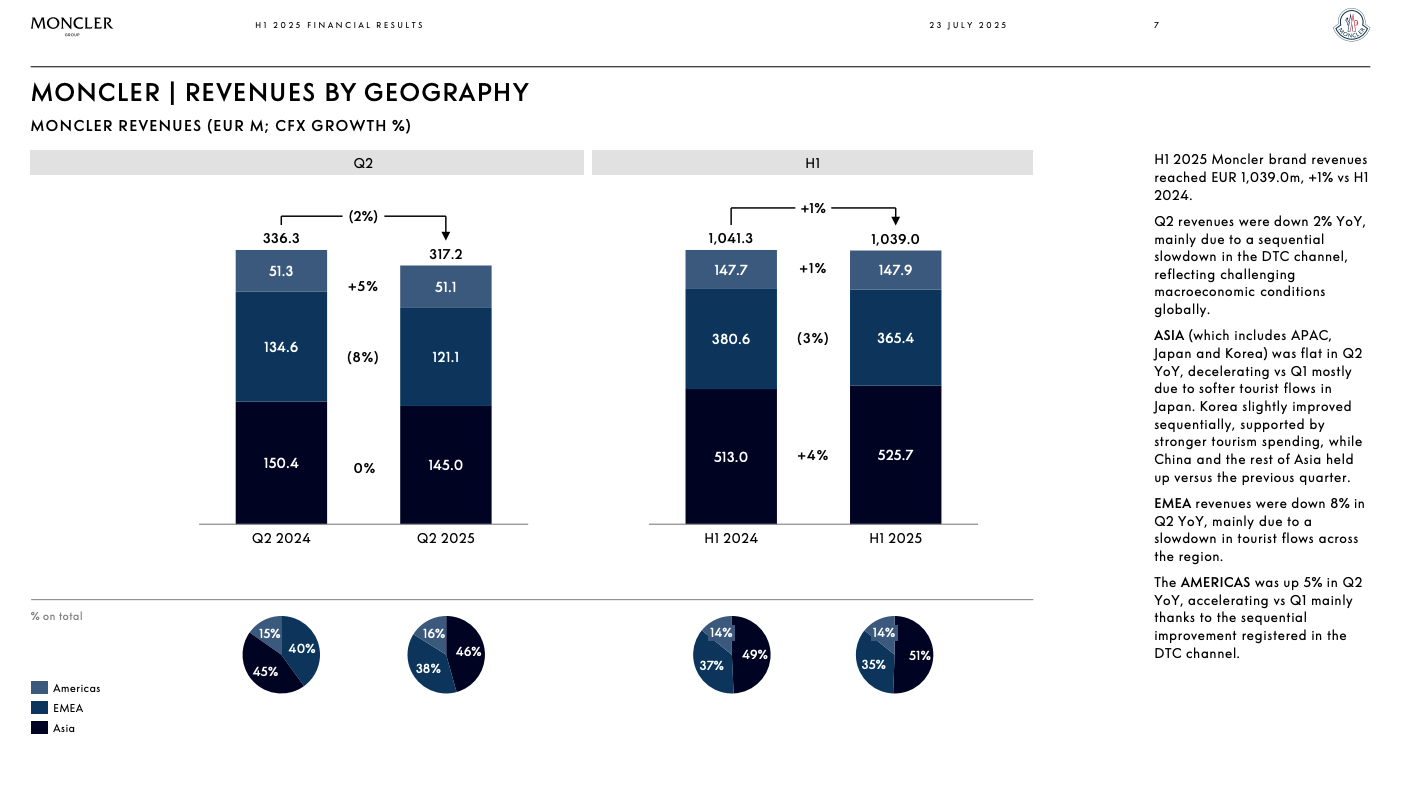

Moncler generó 1.039 millones de euros en ingresos durante el H1 2025, lo que representa un +1 % interanual (a tipo de cambio constante). En el segundo trimestre, sin embargo, los ingresos de la marca retrocedieron un -2 %, afectados por una desaceleración del tráfico en tiendas propias, especialmente en Japón y Europa, donde el turismo se ha debilitado de forma notable.

“El crecimiento en el primer semestre ha sido modesto, y el segundo trimestre ha estado marcado por una caída del turismo —sobre todo coreano y chino— en Europa y Japón. Además, el entorno macroeconómico ha impactado en la confianza del consumidor y en el tráfico en tienda.”

— Roberto Eggs, Chief Business Strategy Officer

La explicación es clara: ni el producto ni la marca han perdido tracción, pero el contexto ha jugado en contra, y eso se refleja especialmente en el Q2, que es uno de los trimestres con mayor exposición a turistas.

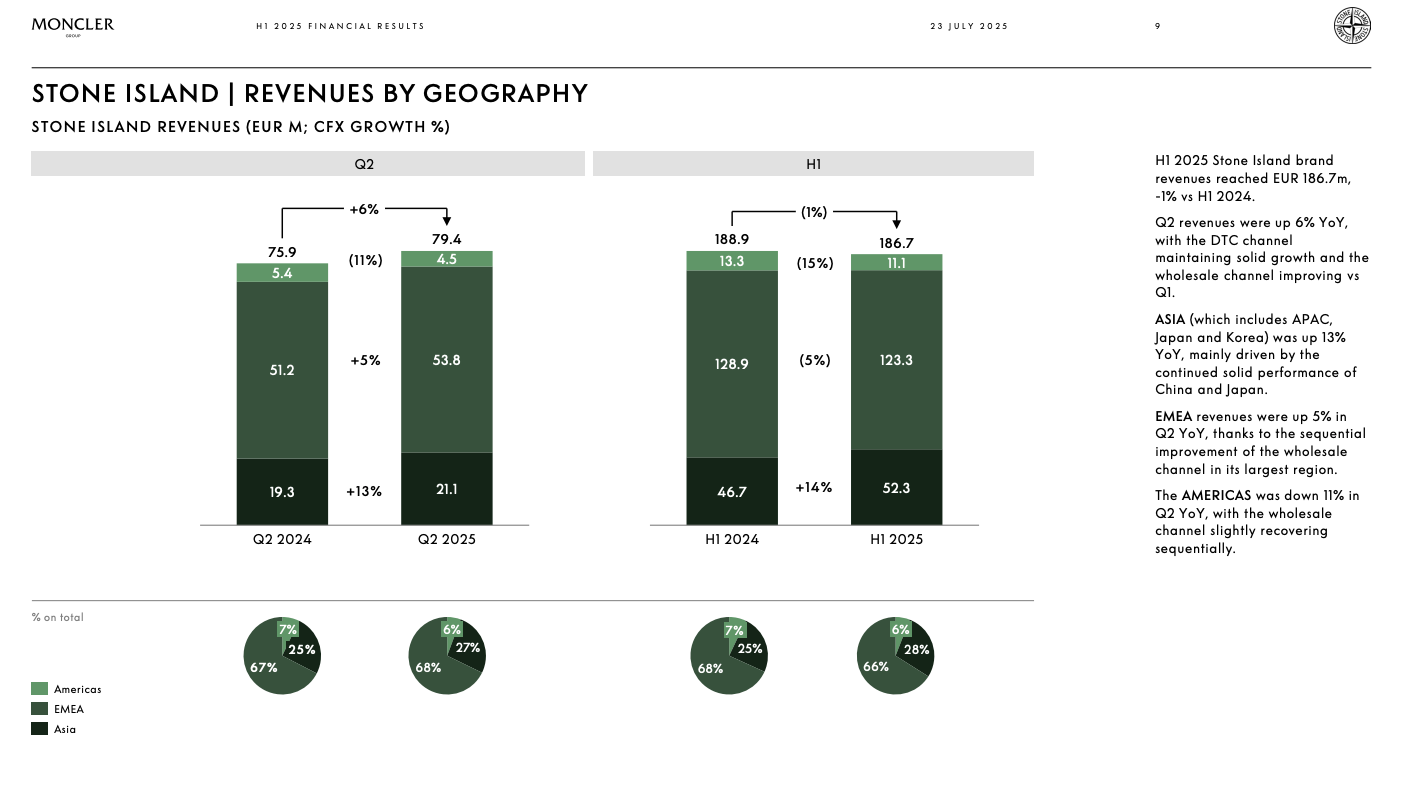

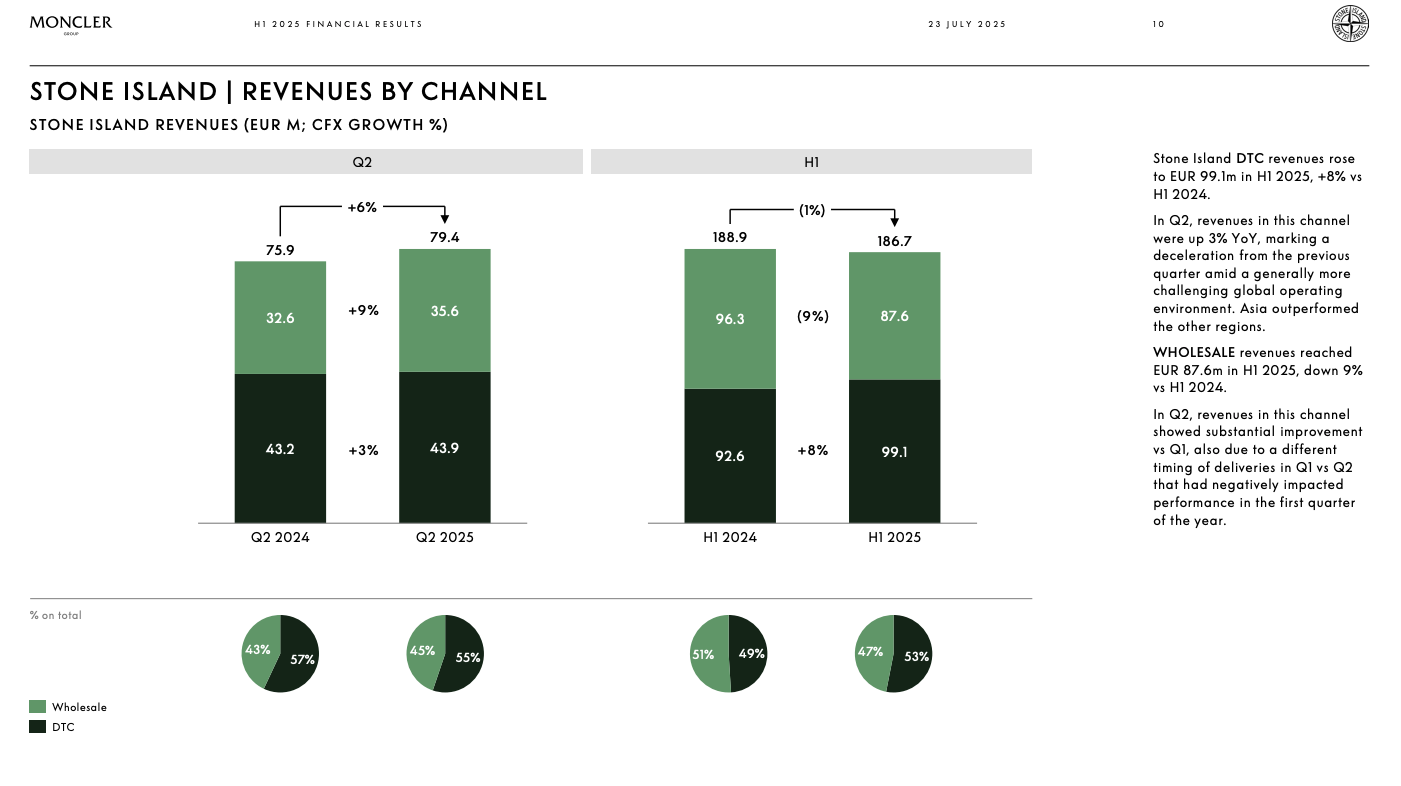

Stone Island, por su parte, alcanzó los 186,7 millones de euros en el primer semestre, con un retroceso del -1 % interanual. Sin embargo, el segundo trimestre mostró una mejora sensible, con un crecimiento del +6 % respecto al año anterior, impulsado por una buena evolución en Asia —especialmente China y Japón— y una recuperación parcial del canal wholesale.

“En Stone Island, Asia ha sido el motor, y además hemos mejorado en wholesale frente al primer trimestre, donde los retrasos logísticos penalizaron las entregas. Seguimos viendo buena tracción del cliente local, incluso con menor tráfico general.”

— Roberto Eggs, Chief Business Strategy Officer

Este contraste entre ambas marcas deja entrever dinámicas distintas: mientras Moncler acusa su exposición al turismo, Stone Island —con una base más local y menos dependiente del canal D2C— empieza a recuperar ritmo en Asia y en su red mayorista.

Moncler — Ingresos por Geografía

Durante el segundo trimestre de 2025, Moncler registró una caída del -2 % en ingresos (a tipo de cambio constante), reflejando debilidad en sus dos regiones clave: Europa y Asia. En el conjunto del semestre, la marca crece un +1 %, pero el crecimiento es muy heterogéneo por regiones.

Asia (China, Japón, Corea)

La región Asia sigue siendo el principal motor del grupo, pero el trimestre ha sido plano. China se mantuvo estable, Corea mostró signos de mejora gracias al regreso parcial del turismo emisor, pero Japón fue claramente negativo.

“Japón fue el único país asiático con performance negativo. La combinación de tipo de cambio desfavorable y menor afluencia de turistas ha penalizado la región.”

— Roberto Eggs, Chief Business Strategy Officer

El deterioro del yen japonés ha hecho menos atractivo el país como destino de compras para el turismo chino, lo cual afecta directamente al canal DTC. Además, el cliente japonés local ha mostrado una demanda más conservadora, lo que añade presión.

Europa, Oriente Medio y África (EMEA)

La región EMEA cayó un -8 % interanual en el Q2, afectada principalmente por la caída del turismo, que representa más del 50 % de las ventas en esta región durante estos meses. Las caídas fueron más pronunciadas en hubs tradicionales como Italia, Francia y España, donde se notó claramente la menor presencia de turistas asiáticos.

“El turismo asiático ha sido muy débil este trimestre en Europa. No es una cuestión de demanda estructural, sino de flujos que simplemente no llegaron.”

— Roberto Eggs

Además, el entorno macroeconómico europeo sigue siendo frágil y con menor impulso en consumo de lujo por parte del cliente local.

Américas

América del Norte creció un +5 % interanual en el Q2, con una mejora clara frente al Q1. La región se ha beneficiado del foco estratégico en Estados Unidos, que incluyó acciones de marketing con impacto cultural (como el Met Gala con Donald Glover), y un mejor tráfico en flagship stores como Nueva York y Los Ángeles.

“En EE. UU. vimos más tráfico y mejor conversión, especialmente en las tiendas de Nueva York y LA.”

— Gino Fisanotti, Chief Brand Officer

El crecimiento aquí es importante, no solo por el número, sino porque indica que Moncler ha sabido defender pricing y percepción de marca en un entorno muy competitivo, frente a rivales como Canada Goose o marcas técnicas de outdoor.

Moncler — Ingresos por Canal

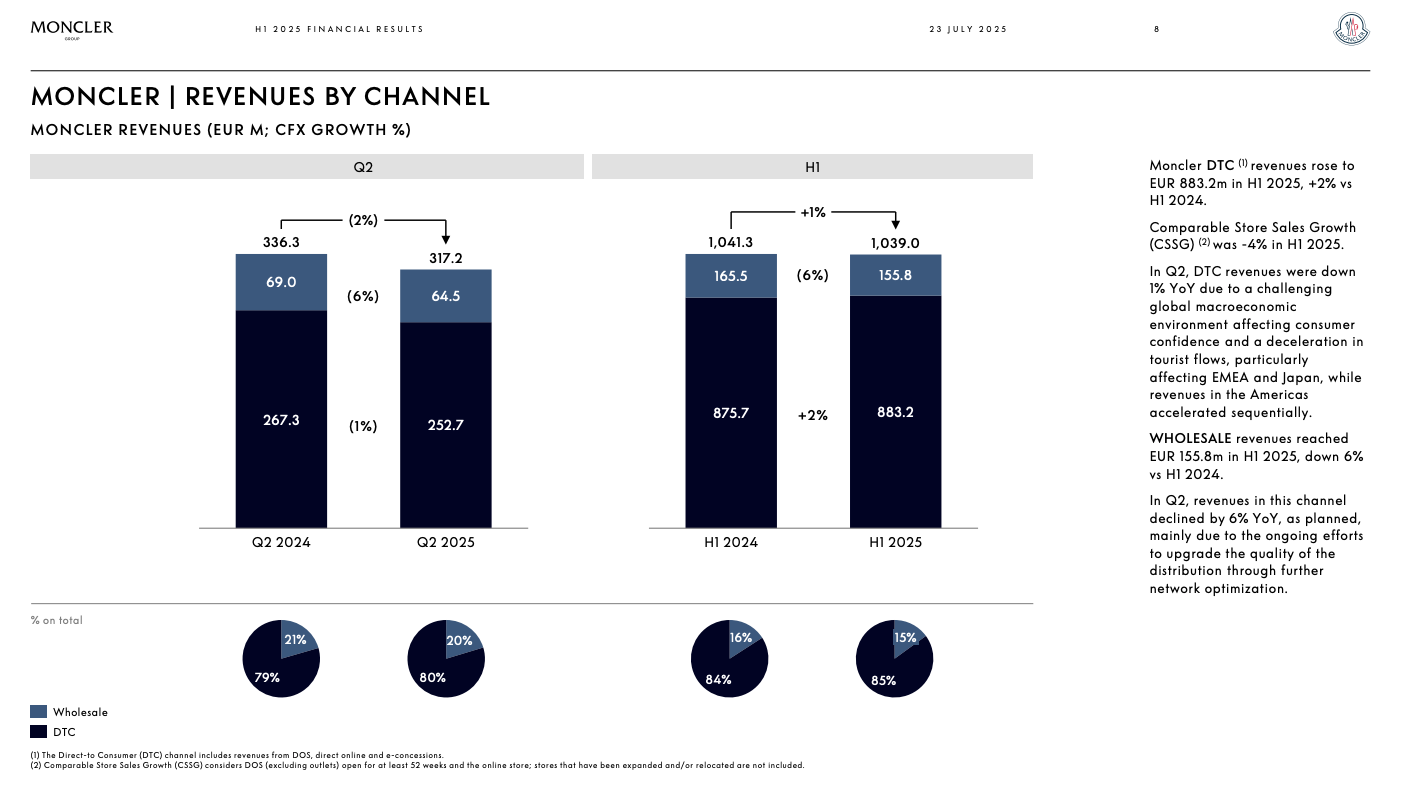

Direct to Consumer (DTC)

El canal DTC sigue siendo el principal motor del negocio Moncler, con ingresos de 883,2 millones de euros en el primer semestre, lo que representa un +2 % interanual a tipo de cambio constante. Sin embargo, en el segundo trimestre se produjo una ligera contracción del -1 %, arrastrada por una combinación de menor tráfico y efectos macro.

Las ventas comparables (comp sales) cayeron un -4 % en el semestre, lo que refleja que el entorno fue especialmente débil en términos de tráfico físico, sobre todo en Europa y Japón.

“Hemos visto una caída en el tráfico, especialmente en ciudades turísticas. Sin embargo, la conversión ha mejorado y también el ticket medio, lo que ha amortiguado el impacto.”

— Roberto Eggs, Chief Business Strategy Officer

El hecho de que el ticket medio suba es relevante: indica que el cliente que entra sigue dispuesto a pagar, pero que entran menos clientes.

En otras palabras: no hay señal de erosión de marca, pero sí de presión coyuntural por afluencia.

Wholesale

El canal wholesale registró ingresos de 155,8 millones de euros en el H1 2025, con una caída del -6 % interanual. Esta contracción no ha sido accidental, sino deliberada: responde a la estrategia continua de racionalización del canal, eliminando puntos de venta que no cumplen con los estándares de imagen, rentabilidad o experiencia de cliente.

“Seguimos reduciendo el canal wholesale de forma controlada. No buscamos volumen, sino consistencia de marca.”

— Roberto Eggs

Stone Island — Ingresos por Geografía

La marca Stone Island cerró el primer semestre de 2025 con ingresos de 186,7 millones de euros, un -1 % interanual a tipo de cambio constante. Sin embargo, el segundo trimestre mostró una inflexión positiva con un +6 % interanual, lo que sugiere que el ajuste del canal wholesale y la expansión cualificada están comenzando a dar resultados.

Asia

Asia fue el motor principal del crecimiento de Stone Island en el segundo trimestre, con un aumento del +13 % interanual. Tanto China como Japón contribuyeron positivamente, mostrando mayor tracción de marca y respuesta del consumidor local.

Este crecimiento se explica en parte por la expansión directa en la región y por una mejora en la ejecución comercial. La marca está posicionándose como referente de lujo técnico y cultura urbana entre el público joven asiático.

“Estamos viendo muy buena tracción en Asia, con una evolución positiva tanto en el consumidor local como en los turistas regionales.”

— Roberto Eggs

EMEA

La región EMEA creció un +5 % interanual en el Q2, apoyada en la mejora del canal wholesale tras un Q1 débil por el calendario de entregas. El consumidor europeo, especialmente en Italia y Alemania, ha mostrado buena receptividad al reposicionamiento de la marca.

“Tras un primer trimestre débil por la estacionalidad en las entregas, Europa ha recuperado ritmo y vemos señales sólidas de demanda.”

— Roberto Eggs

Américas

Las Américas fueron el punto débil del trimestre, con una caída del -11 % en el Q2. El entorno macro menos dinámico en EE. UU. y la falta de aperturas nuevas en el semestre explican gran parte del retroceso.

La compañía ha señalado que, pese al contexto, las tiendas propias siguen mostrando buena conversión, pero que el canal wholesale americano ha sido más volátil.

“El canal wholesale en EE. UU. ha sido más desafiante. El consumidor allí está más selectivo, y no hemos abierto nuevos puntos este semestre.”

— Roberto Eggs

Stone Island — Ingresos por Canal

Direct to Consumer (DTC)

El canal DTC de Stone Island generó 99,1 millones de euros en el primer semestre de 2025, lo que representa un crecimiento del +8 % interanual. Aunque el segundo trimestre fue más moderado (+3%), el avance sigue siendo significativo, sobre todo en Asia, donde el modelo directo está ganando tracción.

El crecimiento en DTC confirma que la estrategia de reducir dependencia del wholesale y fortalecer el control de marca está funcionando, especialmente en mercados donde el lujo técnico y la estética streetwear tienen más potencial.

“Estamos ganando espacio en el canal directo, sobre todo en Asia, donde el cliente valora la experiencia de marca completa.”

— Roberto Eggs

Wholesale

El canal wholesale sigue en proceso de reordenamiento. En el H1 2025, generó 87,6 millones de euros, con una caída del -9 % interanual, afectado sobre todo por el Q1, cuando se retrasaron entregas clave. Sin embargo, el Q2 mostró una recuperación del +9 %, gracias al normalización del calendario y a una base comparativa más razonable.

Esta mejora puntual no cambia la tendencia estructural: Stone Island está racionalizando el canal, eliminando puntos poco cualificados y reforzando partners que se alineen con su posicionamiento premium.

“La caída del primer trimestre fue puntual. A medio plazo seguiremos seleccionando mejor con quién trabajamos en wholesale.”

— Roberto Eggs

Esta dinámica es similar a la de Moncler años atrás: crecer en retail directo mientras se limpia el canal multibrand de baja calidad, para proteger márgenes y narrativa de marca.

Márgenes y Rentabilidad

El margen operativo (EBIT) del grupo se situó en el 18,3 % durante el primer semestre de 2025, frente al 21% del año anterior. A simple vista, una contracción de 270 puntos básicos podría parecer alarmante. Pero si profundizamos en las causas, la narrativa cambia.

El año pasado se registró un ingreso extraordinario de 7,5 millones de euros por un reembolso de seguros, pero su impacto es marginal en el contexto de un grupo que mueve más de 1.200 millones de euros por semestre. Lo que realmente explica la caída del margen es el incremento en la inversión en marketing, que pasó del 8 % al 9,6 % de los ingresos, un salto de más de 160 puntos básicos en un solo año.

“El margen operativo ha bajado frente a 2024, pero si descontamos el ingreso extraordinario y consideramos el aumento en marketing, la caída es menos relevante de lo que parece.”

— Luciano Santel, Chief Corporate & Supply Officer

Con menor tráfico en tienda, Moncler ha optado por empujar la notoriedad de marca y su conexión cultural mediante acciones de alto impacto, como el Met Gala, la campaña con Donald Glover o los lanzamientos de Grenoble y Genius.

“Hemos intensificado nuestras acciones en mercados clave como EE. UU. con campañas específicas, eventos de marca y presencia cultural. Son inversiones pensadas para reforzar nuestra relevancia, no para generar retorno inmediato.”

— Gino Fisanotti, Chief Brand Officer

La pregunta natural es si este gasto será recurrente. Desde la compañía han dejado claro que, aunque puntualmente alto, el ratio de marketing se mantendrá alineado con el 7 % objetivo a cierre de año, lo que sugiere que este pico ha sido táctico, no estructural.

Beneficio neto y uso de capital

El beneficio neto fue de 153,5 millones de euros, lo que implica una caída respecto al año pasado (cuando alcanzó 211,3 millones). El margen neto del semestre se sitúa así en torno al 12,5 %, un nivel todavía sólido considerando el entorno, pero por debajo del histórico reciente.

En cuanto al uso de capital, Moncler ha mantenido su disciplina:

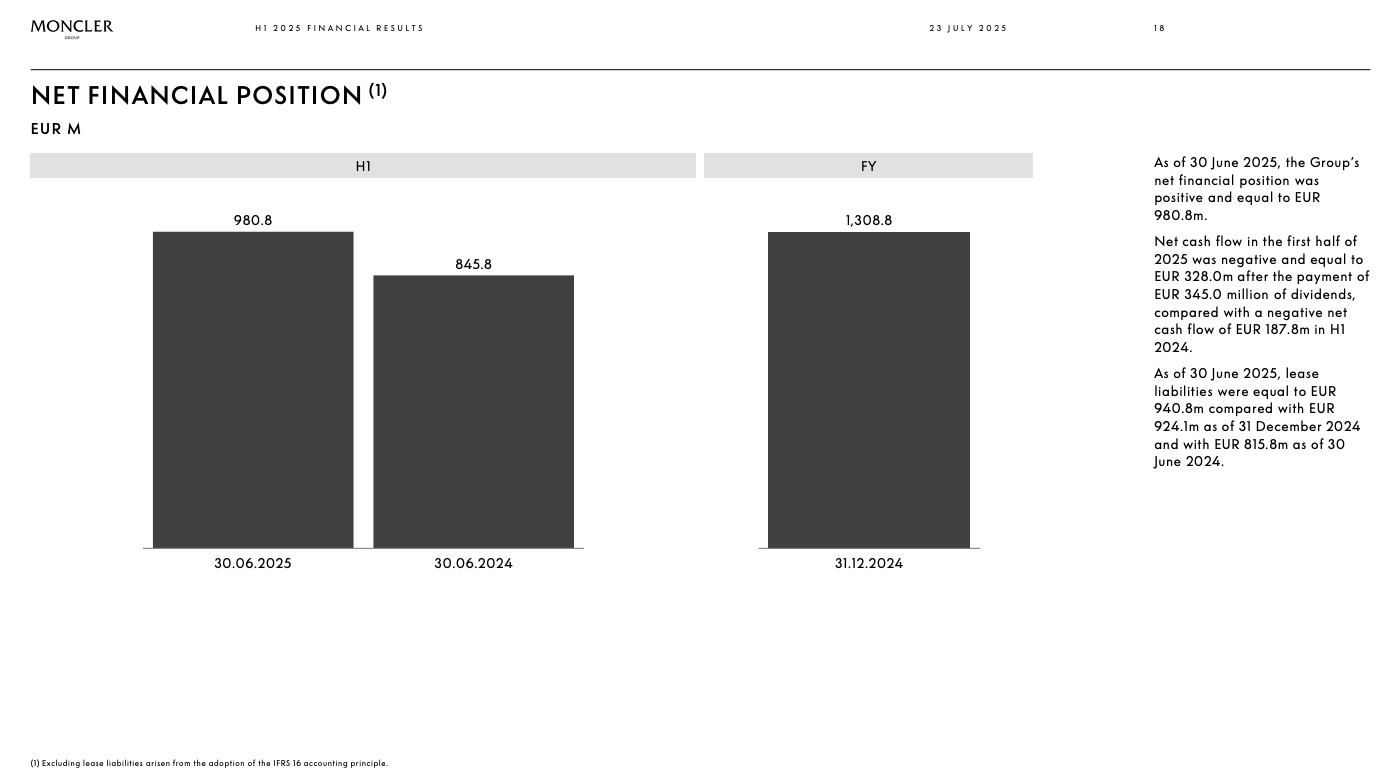

Dividendos: se distribuyeron 345 millones de euros, parte de una política que busca equilibrar retorno al accionista con inversión a largo plazo.

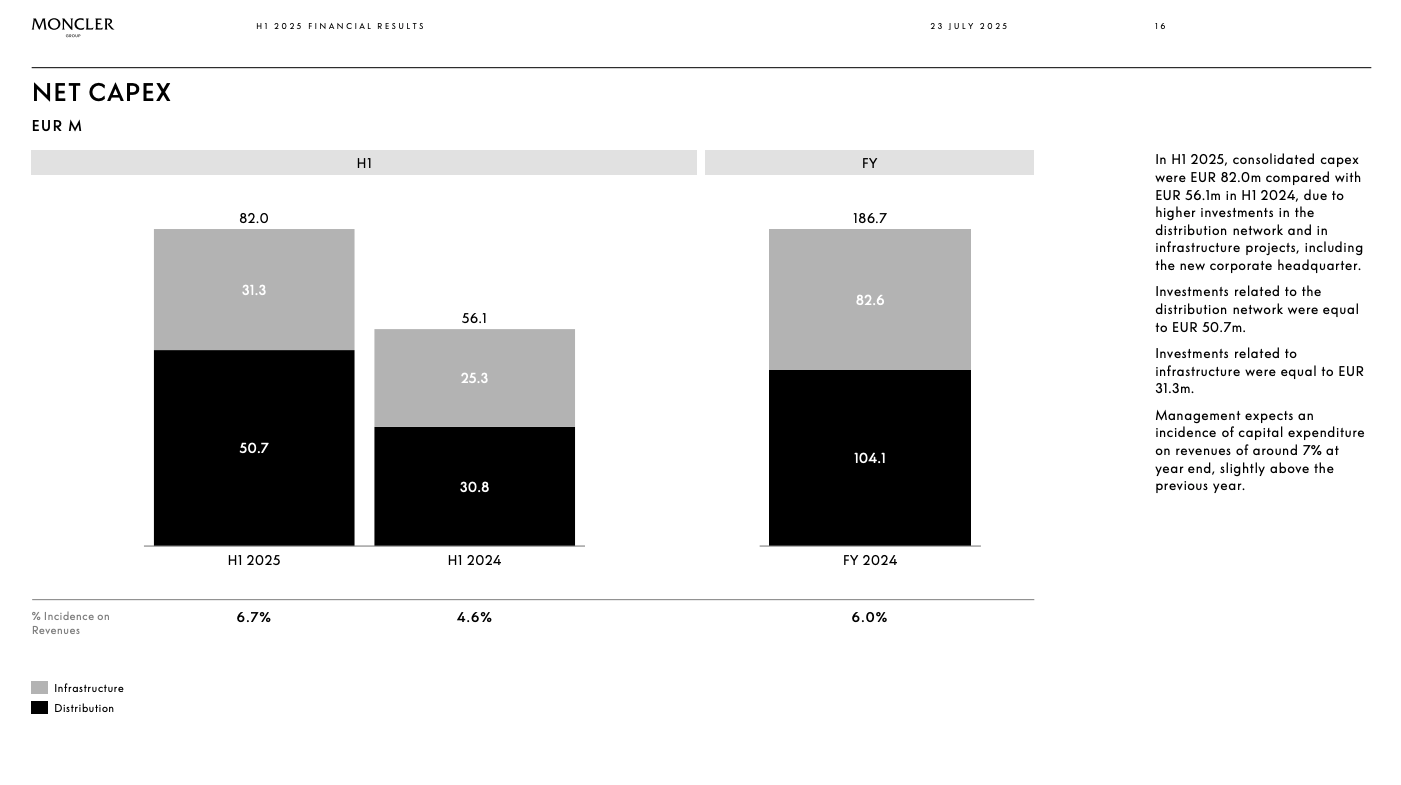

CapEx: se incrementó respecto a 2024, anticipando proyectos estratégicos como el nuevo campus corporativo (una inversión no menor, pero que no compromete caja).

Recompra de acciones: no ha habido operaciones relevantes de buybacks este semestre, a diferencia de lo que sí han hecho otros competidores como Hermès o LVMH.

“Este año hemos adelantado algunas inversiones, especialmente en infraestructura, como el nuevo campus corporativo. Esperamos cerrar el año con un CapEx cercano al 7 % de las ventas.”

— Luciano Santel, Chief Corporate & Supply Officer

En cuanto al free cash flow, el grupo generó 15 millones de euros, una cifra notablemente inferior al mismo periodo del año anterior. Sin embargo, hay una razón puntual: en junio se abonaron 70 millones en impuestos que el año pasado, por calendario, se pagaron en julio. Sin ese efecto, el FCF habría sido muy similar al de 2024. La compañía mantiene una posición de caja neta de 981 millones, incluso después del dividendo.

“Seguimos operando con una posición de caja neta sólida, incluso después del reparto de dividendos. No hay tensiones financieras ni señales de deterioro estructural en la generación de caja.”

— Luciano Santel, Chief Corporate & Supply Officer

2. Lo más destacado de la conference Call

2.1. Precio, volumen y sensibilidad del consumidor

Uno de los temas centrales del trimestre ha sido la presión sobre el volumen de ventas y la sensibilidad del consumidor ante los precios.

Aunque los ingresos consolidados apenas crecieron (+1% en H1 y caída del -2% en Q2 en Moncler), el equipo directivo ha insistido en que el entorno macro ha tenido un impacto directo sobre el tráfico en tienda y sobre el comportamiento del consumidor.

- Caída del volumen: menor tráfico, especialmente turístico

Roberto Eggs explicó que el descenso en las ventas comparables del canal D2C (-4% en H1) responde, principalmente, a una caída del tráfico en tienda ligada al menor flujo turístico en regiones clave como Europa y Japón. Sin embargo, destacó que los indicadores cualitativos (como tasa de conversión, ticket medio o unidades por transacción) han mejorado, lo que indica que el consumidor que entra en tienda es más cualificado y está dispuesto a comprar:

“Lo que vemos es una caída del tráfico, pero con mejor conversión y un consumidor más cualificado. Los indicadores como precio medio y unidades por transacción son positivos.”

— Roberto Eggs

- El efecto precio: aumentos moderados y más prudencia hacia 2026

En cuanto a precios, Moncler ha aplicado incrementos en el entorno del mid-single-digit durante 2025, aunque con una política más contenida que el resto del sector.

Según Eggs, esta política responde a una filosofía de “protección del margen” más que de reposicionamiento aspiracional, y no se han observado síntomas de haber tensionado demasiado el precio en relación con el consumidor:

“Hemos subido precios mucho menos que nuestros competidores. La idea ha sido siempre proteger el margen reflejando los mayores costes de producción y logística.”

— Roberto Eggs

De cara a 2026, Moncler anticipa una política de precios más conservadora, en parte por el entorno de divisas y en parte por prudencia macroeconómica:

“Probablemente seremos más conservadores en 2026. Aún está por decidir, pero probablemente con un incremento menor.”

¿El consumidor está reaccionando mal al precio? No necesariamente.

Pese a la caída en volumen, el management rechaza que el problema venga de un exceso de pricing. Más bien, señalan que el producto sigue siendo bien percibido, especialmente en la gama alta, donde los consumidores más fieles han mostrado mayor resiliencia.

En paralelo, se ha mantenido una estrategia muy deliberada de proteger los precios de entrada (“entry price”) para seguir atrayendo tráfico sin diluir la identidad de marca:

“Hemos conservado precios de entrada atractivos, con todos los códigos de Moncler. Esta es una obsesión constante de Remo Ruffini: asegurar accesibilidad sin comprometer el ADN del producto.”

— Roberto Eggs

También destacaron el éxito de las líneas más sofisticadas —como la colección “Edit” o la gama “Grenoble”— como prueba de que aún existe demanda sólida en la parte alta del espectro.

2.2. Stone Island: reestructuración terminada, crecimiento aún incipiente

Stone Island ha tenido un primer semestre débil en términos de crecimiento agregado, pero con señales claras de estabilización y mejora en el segundo trimestre.

Los ingresos del H1 2025 cayeron un -1% interanual, aunque en el Q2 crecieron un +6%, gracias al repunte en ambos canales: D2C y wholesale.

Este cambio de tendencia es importante porque marca un punto de inflexión tras varios trimestres de ajuste estructural en el canal de distribución.

¿Por qué no ha crecido en el primer semestre?

Durante el último año, la marca ha estado inmersa en una reconfiguración profunda de su red comercial. En concreto, ha cerrado puntos de venta wholesale no alineados con el posicionamiento aspiracional que busca, y ha redirigido el foco hacia tiendas propias (D2C) y corners de calidad en grandes almacenes. Esto ha provocado una caída temporal de ingresos, pero es coherente con su estrategia a largo plazo.

“Hemos estado cerrando tiendas y reestructurando la distribución en Corea, donde antes estábamos sobreexpuestos. El objetivo ha sido consolidar ubicaciones clave y ganar visibilidad de marca.”

— Roberto Eggs

Este redimensionamiento ha afectado al canal wholesale, que cayó un -9% en el H1, aunque se recuperó con fuerza en el Q2 (+9%), gracias a un cambio en el calendario de entregas y una base comparable más limpia.

Según el management, el grueso de la reestructuración ya está hecho, lo que permitirá a partir de ahora construir crecimiento sobre una base más sana.

¿Cómo se comportaron los canales?

D2C (tiendas propias y online): creció un +8% en el H1 y un +3% en el Q2. Aunque la expansión se ha ralentizado, los KPIs operativos son positivos: conversión, ticket medio y densidad por metro cuadrado están mejorando.

Wholesale: cayó en el H1, pero creció en el Q2 tras completar la reestructuración.

“Aunque el tráfico ha sido negativo en algunas regiones, los KPIs como conversión, unidades por transacción y precio medio están subiendo. La marca está ganando tracción cualitativa.”

— Roberto Eggs

¿Qué está pasando con el posicionamiento de marca?

Stone Island está en pleno proceso de “elevación”, es decir, de reposicionamiento hacia una estética más aspiracional. Esto incluye:

Nuevas campañas que refuerzan su identidad visual.

Segmentación más clara de subcolecciones (por ejemplo, Marina).

Foco creciente en categorías premium y colaboraciones.

Mayor disciplina en la distribución.

“La elevación pasa por calificar mejor el retail, reforzar grandes almacenes clave y replicar el modelo de retail excellence de Moncler.”

— Roberto Eggs

¿Y el futuro?

Para 2026 no se espera un crecimiento significativo por espacio físico, sino una continuación del reposicionamiento y una mejora en la productividad de las tiendas existentes. Las aperturas serán muy selectivas y enfocadas en localizaciones clave.

“No esperéis un gran efecto espacio en 2026. Lo importante será elevar el retail actual, no expandirlo masivamente.”

Recordemos que el ingreso por tienda de Stone Island (4 millones) es la mitad que el de Moncler.