Resultados de Tesla (Q2 2024)

¿Es Tesla peor compañía que ayer? ¿Se ha roto la tesis?

Tiempo de lectura: 5-10 minutos.

RESUMEN

Las acciones de Tesla caen un -12,33% el día posterior a sus resultados del 2Q 2024.

El beneficio neto se reduce respecto al mismo periodo del año anterior, al igual que ocurre con los márgenes.

Al mercado le ha preocupado la caída en ingresos de la parte de automoviles y cree que la competencia china le quitará parte del mercado de BEV.

La empresa sigue ejecutando y sigue reduciendo el coste por vehículo y aumentando los ingresos de la energía a un ritmo muy elevado.

¡Muy buenas a todos!

Mi nombre es Sualem Betancor Quintana, soy uno de los tres integrantes que forman WorldStocks Investments y hoy vengo a reflexionar sobre los resultados que ha presentado TSLA 0.00%↑ en su segundo trimestre y en el año 2024.

¿Son tan malos como la gente dice? ¿Elon Musk no sabe lo que está haciendo? ¿Es un problema de interpretación?

Si quieres saber más, te recomiendo que te quedes hasta el final.

Antes de nada, me gustaría saber si eres accionista de la compañía de Elon Musk:

Si aún no has tenido la oportunidad de examinar nuestra tesis sobre la empresa, te recomiendo hacerlo, ya que te facilitará una comprensión más completa de todo lo que explicaré en este artículo:

Dicho esto… ¡Vamos a ello!

En caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un ENLACE para que puedas descargarlo fácilmente:

ARTÍCULO HABLADO

Si prefieres escuchar a leer, te sugiero escuchar la versión de audio de este artículo. Contiene la misma información que la versión escrita, solo que en formato de audio. ¡Tú eliges cuál prefieres!

El fin es que, aparte de poder leer el artículo, tengas la opción de escucharla mientras vas al trabajo en coche, haces ejercicio en el gimnasio o paseas.

ARTÍCULO ESCRITO

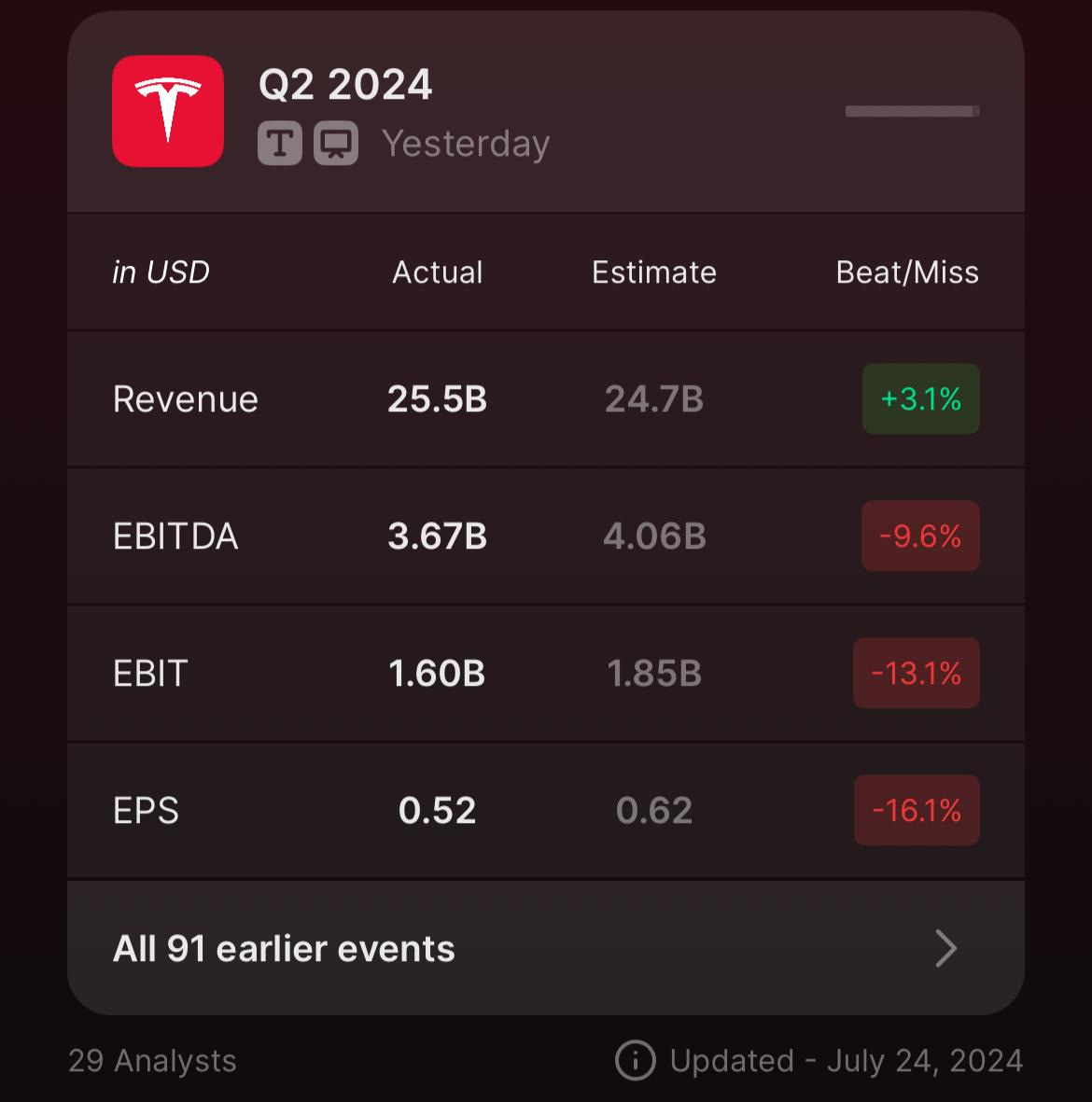

Esta semana, Tesla presentó los resultados del Q2 de 2024. En ellos, no solo no se cumplieron la mayoría de las estimaciones, sino que además se reportó una caída del 45% en el beneficio neto en comparación con el mismo trimestre del año anterior.

La realidad es que al mercado lo cogió completamente por sorpresa ya que, unas semanas antes, Tesla había dado el número de vehículos entregados y habían superado las estimaciones de entrega.

Por ello, me he puesto manos a la obra y he comenzado a analizar los earnings para entender correctamente qué es lo que ha sucedido.

QUARTR

Antes de empezar el artículo, quiero recomendarte algo que te va a ahorrar muchísimas horas de trabajo. De hecho, este análisis de los earnings de Tesla, lo hemos hecho gracias a esta herramienta.

¡Es la mejor herramienta que puedes tener para la temporada de earnings!

¿Sabías que la información es poder?

Y no, en este sector, esto no es un tópico. Es la realidad.

Lo que marca la diferencia entre inversores son las fuentes de información, las cuales conducen a mejores reflexiones, tesis de inversión más completas y mejores retornos a largo plazo.

No solemos hacer promociones de nada, por lo que si te recomendamos Quartr, es porque de verdad creemos que merece la pena.

¿Qué aporta Quartr a la industria?

Ahorra tiempo: Olvídate de horas de búsqueda en los Investor Relations de cada empresa. Filtra y encuentra lo que necesitas al instante.

Todo en un solo lugar: Toma de notas, resúmenes de transcripciones y presentaciones integradas en una única plataforma.

Cobertura completa: Todo el material de Investor Relations que se necesita de más de 10.000 empresas públicas de todo el mundo.

Multiplataforma: Úsalo en la web o en el móvil, lo que facilita y hace más cómodo tu trabajo.

Calendario de resultados: No te pierdas ningún resultado trimestral de tus empresas y guarda todas las compañías que sigas para no tener que recordar cuándo reportan.

Y, en caso de que no tengas un buen nivel de inglés, te damos un truco:

Con el Plan Core, tendrás acceso web a la app de Quartr. Por lo que, simplemente traduciendo la página en el buscador, tendrás la call en español.

De hecho, en nuestro último viaje a Madrid, nos dimos cuenta de que los profesionales del sector, los fondos de inversión, utilizan Quartr para sus análisis.

💰 ¡OFERTA EXCLUSIVA! 💰

La buena noticia es que hemos podido colaborar con ellos y nos ofrecen un descuento del 20% para nuestros seguidores.

Te dejo un enlace para que uses los 7 días de prueba gratis y, en caso de que te guste, uses nuestro código para que se te aplique el descuento del 20%: WORLDSTOCKS20

Es decir, en lugar de salirte 25€ el mes… ¡con nuestro código te saldría 20€!

Y, en caso de pagar el plan anual, en lugar de salirte 240€… ¡con nuestro código de descuento te saldría 192€!

Aquí tienes el enlace para que veas los diferentes planes y accedas a la prueba gratuita:

Ahora sí… ¡vamos con los resultados de Tesla!

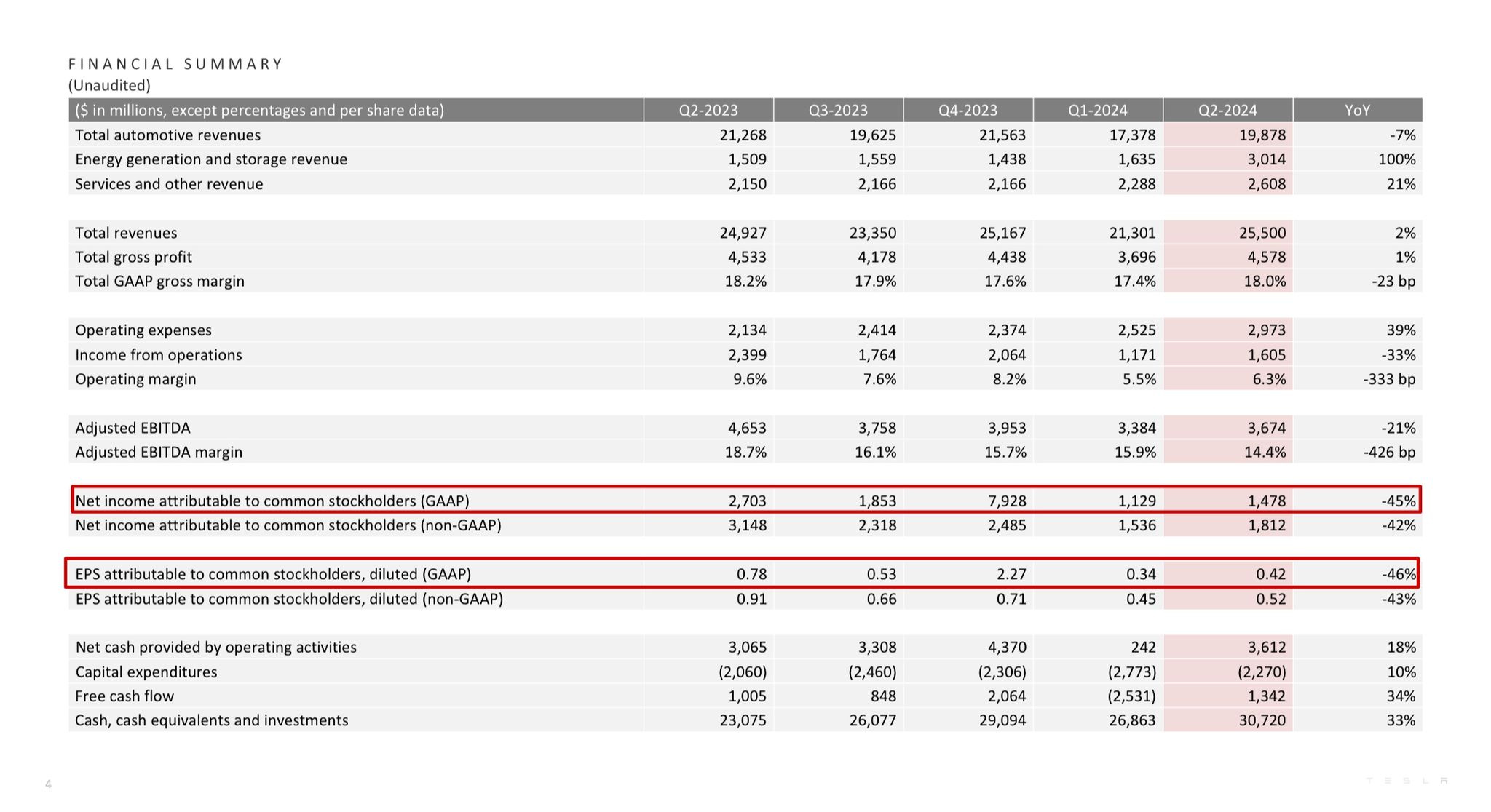

LOS NÚMEROS

El mercado esperaba más de Tesla, especialmente, en lo que respecta a las ventas de automóviles y los márgenes.

Vamos a ir paso por paso.

Ingresos

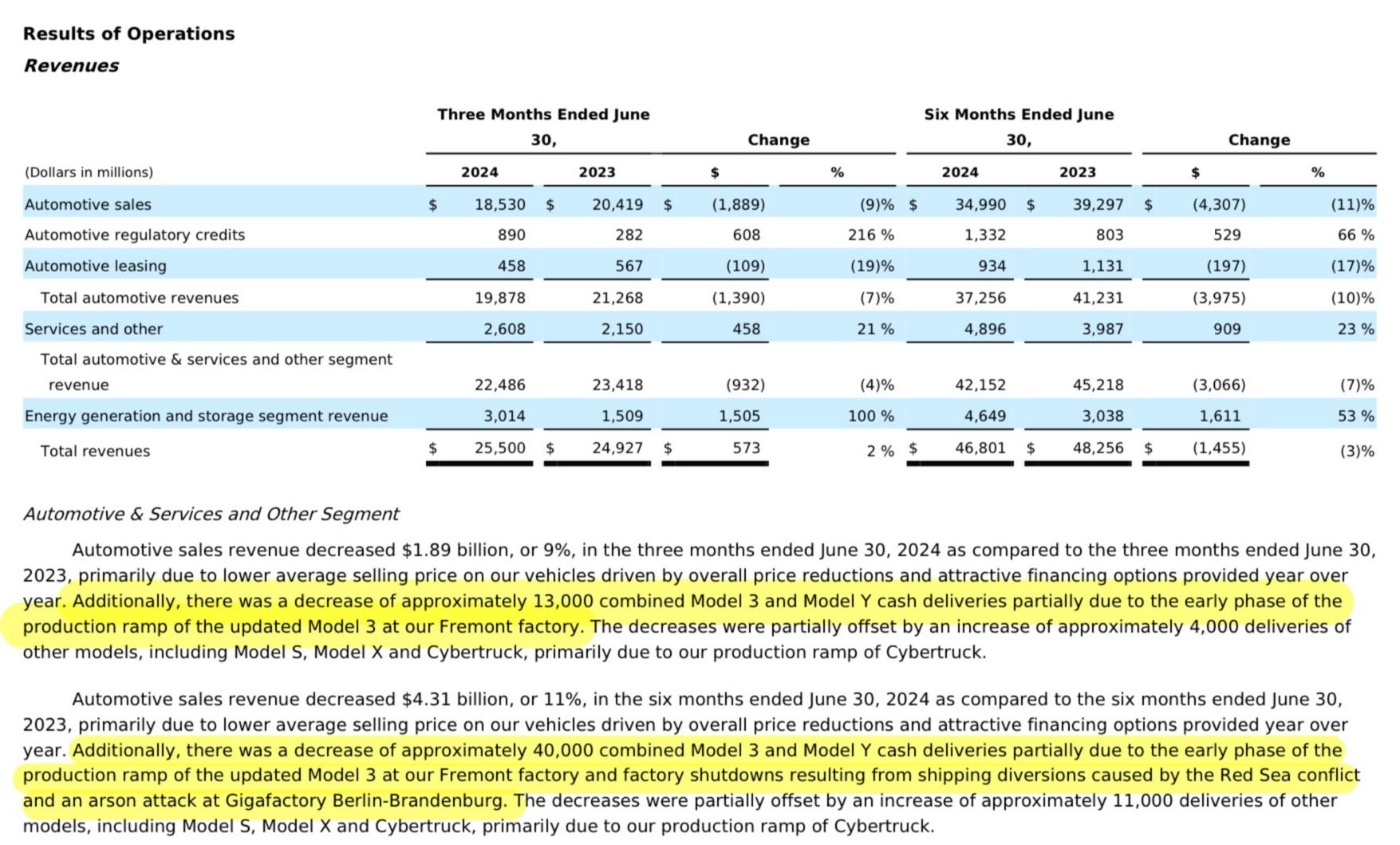

Esta partida ha dado una gran sorpresa, tanto buena como mala. Los ingresos provenientes de las ventas de vehículos han disminuido un 7% frente al mismo periodo del año anterior.

Por otro lado, la contribución del segmento de los servicios (FSD, seguros, etc.) y, sobre todo, de la energía ha crecido a un gran ritmo.

De hecho, los ingresos por energía se ha duplicado frente al año pasado.

A pesar de los buenos números de los dos últimos segmentos, el mercado no se ha tomado nada bien que se hayan batido las expectativas de ingresos gracias a la energía y no al segmento del automóvil, el cual ha contribuido menos este año que el anterior.

¿A qué se debe esta caída en los ingresos de automóviles?

Se debe principalmente a tres motivos:

1. Reducción de precio medio de los vehículos

Evidentemente, al Tesla ir reduciendo el precio de sus coches o relajando los medios de financiación para adquirir uno, deben vender más para llegar a los mismos ingresos.

Esta bajada de precios no se debe a que no vendan coches; como veremos más adelante, ese no es el problema. Se debe a que la misión de Tesla es electrificar el mundo.

Por ello, no relaciono este motivo como un problema, ya que reducir precios está en la identidad de la empresa. Debemos esperar más bajadas de precios en los coches Tesla a lo largo del tiempo.

2. Reducción de entregas

Actualmente, la capacidad productiva de la compañía no está al 100%. El nuevo Model 3 no se fabrica igual que el antiguo y una parte de la fábrica de Fremont se está adaptando para producirlo.

Como vemos en las notas, la propia compañía estima que esto ha afectado a la entrega de unos 13.000 coches en este 2Q-2024 y 40.000 en lo que llevamos de año.

Esto no es más que un problema temporal.

3. Impacto por divisa

Como cualquier empresa internacional, Tesla corre el riesgo de vender en una divisa que se devalúe y, como consecuencia, que sus ingresos se vean reducidos.

Estiman que el impacto de este fenómeno ha sido de 300 millones de dólares.

De hecho, de no haber tenido este efecto, los ingresos por automóviles hubiesen quedado prácticamente planos.

Es decir, hubiesen ingresado prácticamente lo mismo vendiendo coches más baratos

No veo que estos problemas supongan un peligro a largo plazo y no me preocuparía por este descenso temporal en los ingresos provenientes de coches.

Vehículos producidos y entregados

Después del batacazo en el trimestre anterior, aunque ya decíamos por Twitter que se debía principalmente a problemas temporales (conflicto en el Mar Rojo, ataques de ecologistas en la fábrica de Berlín), Tesla bate por completo las estimaciones del mercado.

De hecho, se puede observar cómo ese exceso de producción del Q1-2024 se ha entregado en este Q2-2024, lo que nos indica que Tesla no tiene problemas para vender sus coches. Esto también se puede observar de una forma más directa si vemos los días de inventario de la compañía.

Los cuales se han reducido de 28 en el Q1 a tan solo 18 en el Q2.

Es cierto que las entregas y la producción de vehículos son inferiores al mismo periodo del año pasado, pero debemos de tener en cuenta que estamos en uno de los peores entornos para la industria del automóvil y, especialmente, para el sector eléctrico: tipos de interés altos, poco ahorro, eliminación de subvenciones, aranceles, etc.

A pesar de esto, la empresa se está desenvolviendo de manera excepcional.

Márgenes

El apartado más esperado del análisis y el culpable de la caída de la cotización de Tesla.

Primero, vayamos con algo bastante positivo.

Margen Bruto

El margen bruto se ha reducido en 23 puntos básicos con respecto al mismo periodo del año pasado, lo que se podría decir que se mantiene prácticamente plano.

La buena noticia es que, a pesar de haber caído a un 17% en los anteriores trimestres, ya está de nuevo en 18% gracias a la reducción del precio de las materias primas.

Parece ser que esta bajada de las materias primas no se va a detener o, al menos, así lo expresó Elon en la earnings call.

También podemos esperar una reducción de costes en el Cybertruck, puesto que cada vez les cuesta menos producirlo y también cuesta menos producir las famosas baterías 4860.

Así que no sería raro que, si se mantiene la tendencia, puedan continuar ampliando el margen bruto.

Margen Operativo

El margen operativo se ha reducido, pasando del 9,6% en el Q2-2023 a un 6,3% en este Q2-2024.

Aquí reside una de las claves para entender esta caída. Si observamos la P&L (cuenta de pérdidas y ganancias), donde la primera columna es el Q2 de 2024 y la segunda es el Q2 de 2023:

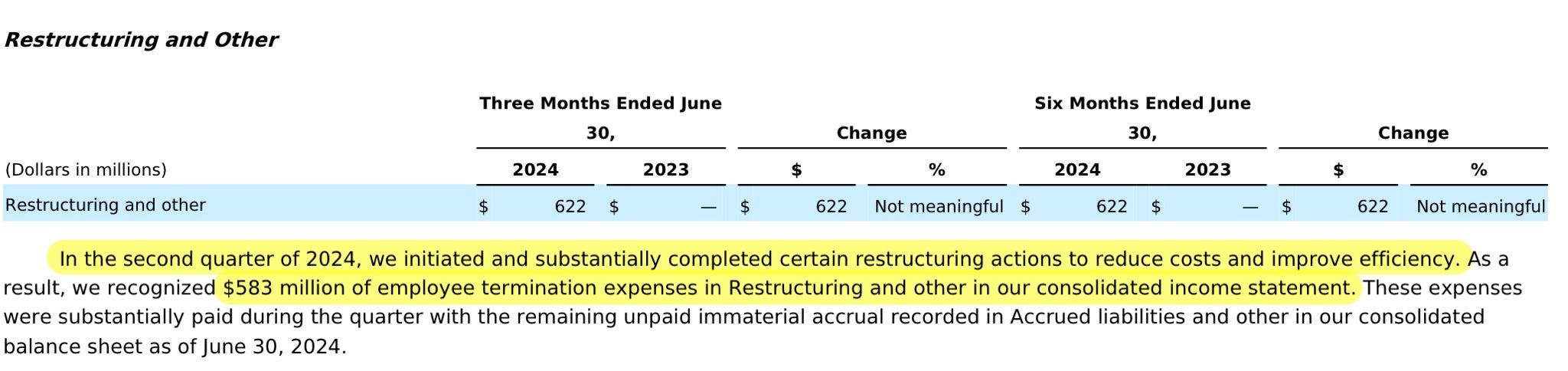

Observamos un aumento del 14% en gastos de I+D, un aumento del 7% en ventas, gastos generales y administrativos y, aquí está el problema de los márgenes, una partida llamada “reestructuración y otros”.

Esta partida no existía en el año 2023, por lo tanto, nuestro trabajo como analistas es descubrir a qué se debe esta partida, más aún cuando representa más de 600 millones de gasto.

Vamos a las notas:

Esta partida recoge los gastos de una reestructuración realizada para reducir costes, principalmente, gastos por despidos. Ahora, nuestro trabajo es discernir si es un gasto recurrente o no.

Si creemos que va a ser un gasto recurrente, no hacemos nada e interpretamos los datos tal cual.

Si creemos que no va a ser recurrente, es decir, que será un gasto puntual, lo debemos normalizar.

Normalizar, en este caso, es quitar ese gasto para ver cuál ha sido el margen real durante este periodo.

Es decir, si normalizamos, los gastos operativos pasan de 2.973 millones a 2.351 millones, lo que hace que el margen operativo pase de 6,29% a un 8,73%.

Sigue estando por debajo del mismo periodo del año anterior, pero no tan alejado como se planteaba en un principio. Es importante aclarar que esto no lo hacemos para engañarnos y creer que tiene un margen superior, sino porque es un gasto que no se repetirá y, por lo tanto, no es representativo para conocer el margen operativo.

Aun así, seguimos teniendo un empobrecimiento de los márgenes.

Sin embargo, yo no me preocuparía en exceso, pues esto se debe a la inversión que están haciendo en IA, un gasto más que necesario para el futuro de la compañía.

Margen Neto

Yo creo que no hay nadie que no sepa cuánto ha disminuido el margen neto. Ha pasado del 10,29% en el Q2-2023 al 5,86% en el Q2-2024.

O, lo que es lo mismo, los EPS han pasado de 0,78$ en el Q2-2023 a 0,42$ en el Q2-2024.

Aquí también se debería normalizar y quitar el gasto en reestructuración, lo que nos daría un margen neto del 8,24% o unos EPS de 0,60$. Esto representaría una caída en los EPS del 22%, no del 45%, como ha dicho la prensa.

Desde luego, la caída es importante, pero se debe principalmente a un aumento de gastos en proyectos de IA, no es un problema de ingresos. Por lo tanto, solo necesitan eficientar o recortar el gasto para volver a los márgenes de antes.

ASPECTOS DESTACABLES

Cuota de Mercado

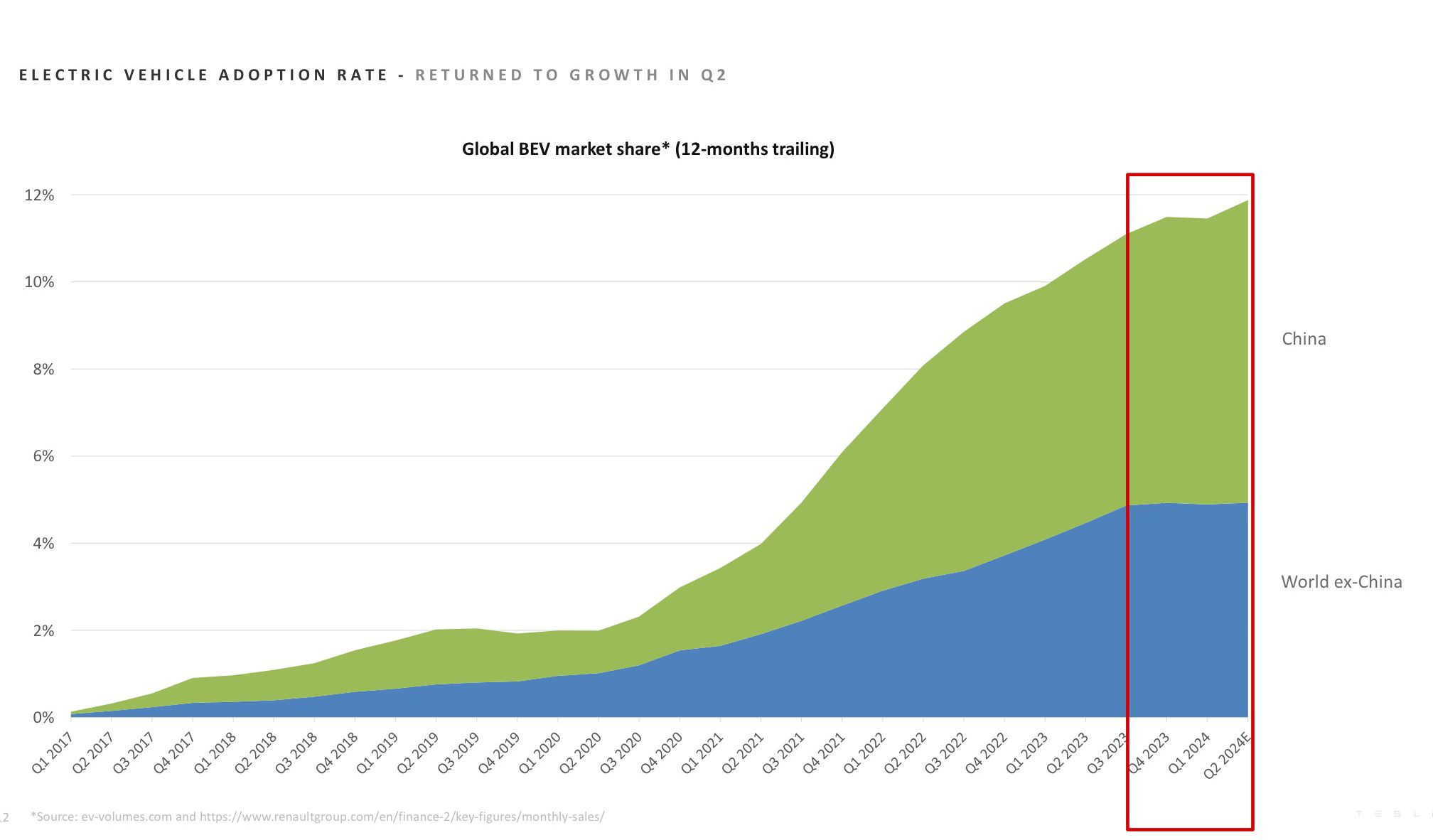

Tesla ha perdido cuota de mercado (en el total de coches vendidos) durante este año. Principalmente, debido a sus problemas en los envíos al comienzo del año y al estancamiento de los BEVs.

El mercado de los BEV parece que comienza a crecer de nuevo, aunque si le quitamos China, se mantiene prácticamente plano.

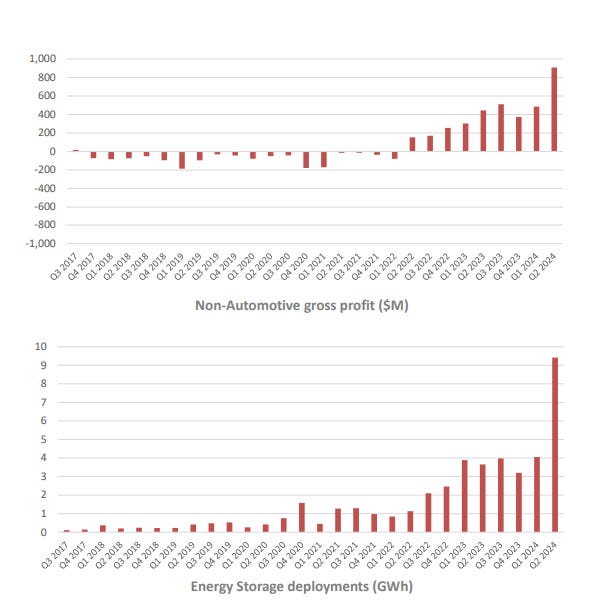

Energía

La energía cada vez gana más participación en la empresa, con crecimientos de tres dígitos.

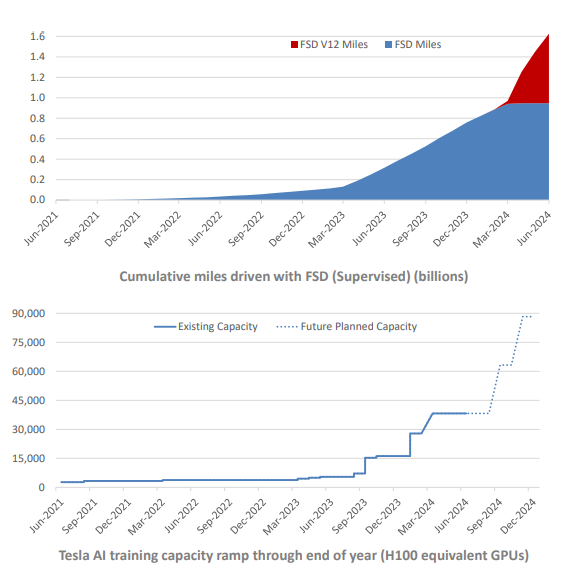

Inteligencia Artificial

A medida que pasa el tiempo, la empresa sigue aumentando la cantidad de datos recolectados y su poder de cómputo.

Esto se ve reflejado, entre otras cosas, en el aumento en Capex de la compañía y en sus márgenes.

LO MÁS DESTACADO DE LA CALL

La verdad es que ha sido una Conference Call bastante floja en comparación con la del Q1, en la que Elon estaba desatado.

Algunos de los comentarios destacados son los siguientes:

Elon dice que hay una alta probabilidad de que el Robotaxi pueda comenzar sus operaciones el año que viene.

Esperan sacar un vehículo más económico a mitad del año que viene.

Esperan empezar a producir Optimus a principios del año que viene solo para Tesla y en 2026 comenzar con la producción en masa.

Esperan que con el FSD 12.5 o el 12.6 puedan conseguir la aprobación de la Unión Europea y de China para la conducción autónoma total.

Paralización de los planes para fábrica de Mexico por existir la posibilidad de que se le impongan aranceles a este país.

CONCLUSIONES

Los resultados no han sido buenos, sin embargo, no son catastróficos:

La partida de reestructuración distorsiona completamente los márgenes.

Las demandas de vehículos Tesla prácticamente no se reducen.

Los costes por vehículo se reducen, al igual que el precio, lo cual es el objetivo de Tesla.

Las inversiones en proyectos de IA han hecho aumentar el coste operativo pero, como digo, es un problema de gasto, no de ingreso.

Los márgenes están así porque Tesla quiere; además, la compañía puede eficientar más la empresa.

La producción del Cybertruck aún no es todo lo eficiente que debe ser y la preparación de la fábrica de Fremont para el Model 3 tampoco ayuda.

El crecimiento que están teniendo la energía y los servicios es delirante.

Volviendo a las preguntas del principio:

¿Son tan malos como la gente dice? ¿Elon Musk no sabe lo que está haciendo? ¿Es un problema de interpretación?

Los resultados no son tan malos como parecen. Es necesario interpretar qué es lo que están haciendo, por qué y entender cual está siendo la estrategia de la empresa.

Hay que tener en cuenta que hay una partida que distorsiona los resultados.

Para el entorno en el que está, Tesla se está comportando muy bien.

Elon Musk sabe lo que hace: está apostando por la IA, centrando sus esfuerzos en mejorarla porque sabe que a largo plazo esto es lo que hará que el FSD, los robotaxis y los Optimus funcionen.

En caso de responder la última opción, agradeceríamos que escribas en los comentarios en qué podríamos mejorar.

Y hasta aquí el artículo de hoy sobre los resultados de Tesla.

Si te ha gustado y quieres ver más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si el artículo te ha sido útil, te animamos a que nos des tu apoyo dando un LIKE. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

¡Nos vemos en la próxima!

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

DISCLAIMER: Este artículo no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Gran report! No cambia la tesis y este ruido en el mercado es lo que da oportunidades pensando a LP!!

Tremendo análisis. Espectacular.