Resultados de Tesla (3Q 2024)

El Resurgir del Ave Fénix

Tiempo de lectura: 10-15 minutos.

RESUMEN

Descubrirás cómo Tesla ha pulverizado las estimaciones de los analistas.

Aprenderás que ha pasado con los márgenes.

Entenderás por que bajan el precio de venta por coche.

Conocerás los mejores comentarios de la llamada trimestral.

Descubrirás que ha pasado con el Model 2

¡Muy buenas a todos!

Mi nombre es Sualem Betancor Quintana, soy uno de los tres integrantes que forman WorldStocks Investments y hoy vengo a reflexionar sobre los resultados que ha presentado TSLA 0.00%↑ en su tercer trimestre y en el año 2024.

Si quieres saber más, te recomiendo que te quedes hasta el final.

Si aún no has tenido la oportunidad de leer nuestra tesis sobre la empresa, te recomiendo hacerlo, ya que te facilitará una comprensión más completa de todo lo que explicaré en este artículo:

Dicho esto… ¡Vamos a ello!

En caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un ENLACE para que puedas descargarlo fácilmente:

ARTÍCULO HABLADO

Si prefieres escuchar a leer, te sugiero escuchar la versión de audio de este artículo. Contiene la misma información que la versión escrita, solo que en formato de audio. ¡Tú eliges cuál prefieres!

El fin es que, aparte de poder leer el artículo, tengas la opción de escucharla mientras vas al trabajo en coche, haces ejercicio en el gimnasio o paseas.

ARTÍCULO ESCRITO

Finalmente han salido los resultados del Q3 de Tesla, y en este artículo no solo los resumiremos, sino que también ofreceremos una interpretación y reflexión sobre ellos.

Para empezar, un poco de contexto: veníamos de unos resultados aparentemente desastrosos en el Q2 de este año. Si nos leyeron en ese momento, sabrán que, desde nuestra perspectiva, no se interpretaron correctamente.

En particular, el tema de los márgenes, como veremos en este artículo, ha vuelto a la normalidad, y ahora el mercado considera que es momento de comprar Tesla.

Lo curioso es que no hay empresa en la que los resultados trimestrales importen menos que en Tesla.

Ahora sí, comencemos con el resumen.

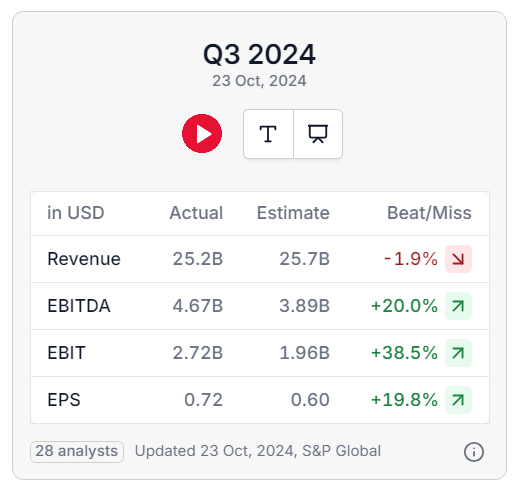

TESLA PULVERIZA LAS ESTIMACIONES

Tal como anticipé anteriormente, Tesla ha recuperado sus márgenes y ha alcanzado nuevos hitos significativos. Por ejemplo, ha logrado márgenes brutos superiores al 30% en su segmento de energía.

Como resultado de estos factores, Tesla ha superado las estimaciones de los analistas en casi todas las métricas, excepto en los ingresos.

Esto es completamente comprensible, ya que la compañía continúa reduciendo el precio promedio por vehículo.

En la mayoría de las empresas, lograr aumentar el margen bruto mientras se reducen los precios de los vehículos sería impensable; si alguien lo propusiera, probablemente sería despedido.

Sin embargo, aquí es donde entra en juego lo que discutimos en la segunda parte de nuestra tesis.

Tesla posee una integración vertical tan profunda que controla meticulosamente los costes de sus vehículos, y cada mejora se transfiere al cliente para acelerar la adopción del vehículo eléctrico.

Actualmente, el coste por vehículo es de $35,100. Si consideramos solo los Model 3 y Model Y, el coste es aún menor; en este trimestre se ha situado por debajo de los $32,000.

Hablando de vehículos...

VENTAS DE VEHÍCULOS

Más que hablar de ventas, debemos centrarnos en las entregas, dado que Tesla es distinta al resto de las compañías automóviles.

En lugar de vender a través de terceros, la empresa gestiona todo mediante internet y su propia red de concesionarios.

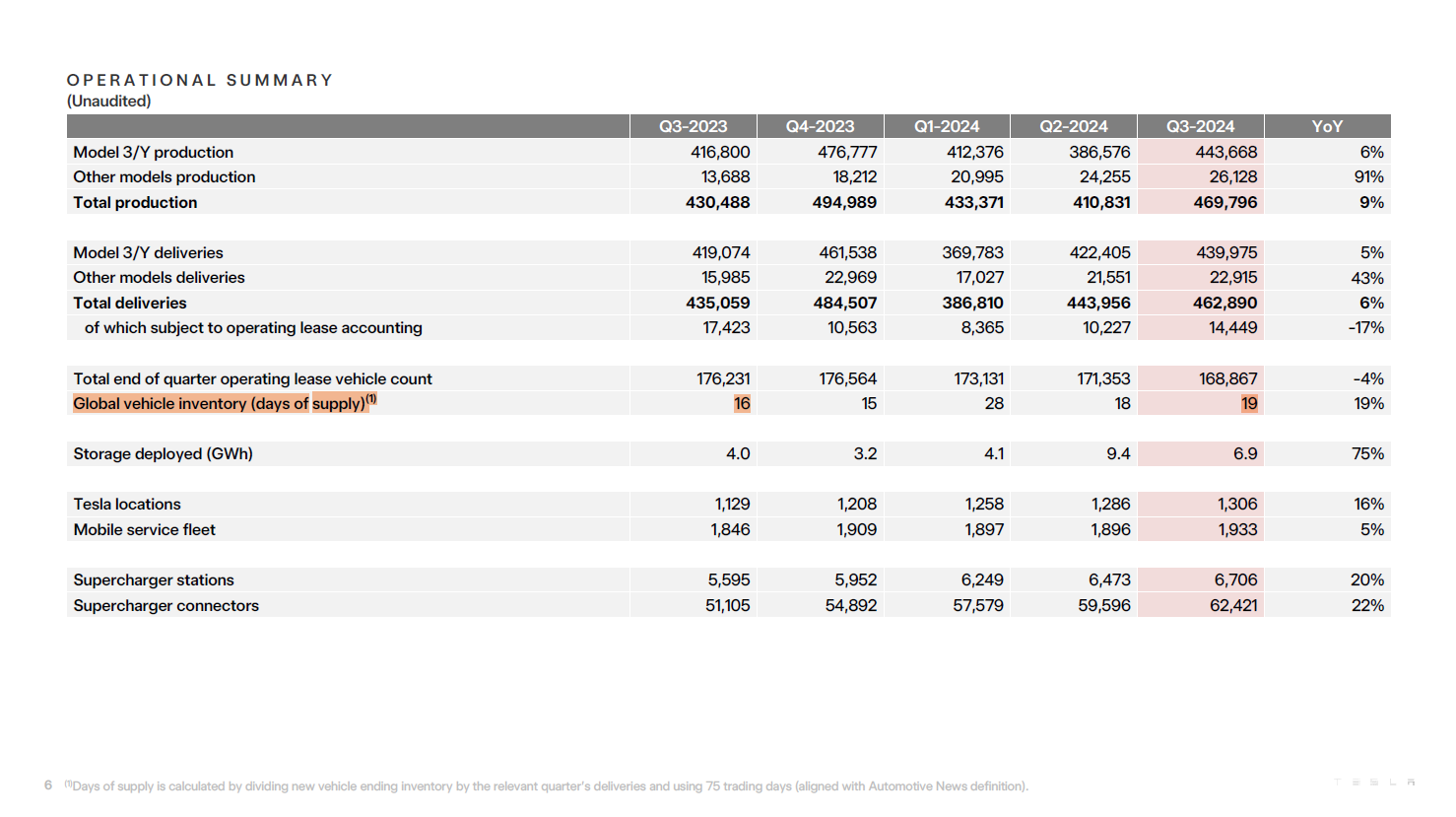

Las entregas han sido excepcionalmente positivas; no solo se trata del trimestre con mayor número de entregas en lo que va del año, sino que, a pesar de la eliminación de ayudas a los vehículos eléctricos en muchos países, Tesla parece no haberse visto significativamente afectada.

Tengo mis propias conclusiones sobre por qué ocurre esto. Si ofreces un coche de menor calidad que un Tesla al mismo precio, es evidente que el perjudicado serás tú.

Esto es precisamente lo que están haciendo los fabricantes tradicionales.

Aunque aún hay personas que se resisten a aceptarlo, la tecnología en los vehículos eléctricos es el factor más importante (y no me refiero únicamente al software, sino también a la plataforma, el sistema de cableado, etc.).

Los fabricantes tradicionales tienen, o tenían, otras fortalezas.

Esto no significa que no puedan superar estas barreras, pero es cierto que, por el momento, esto es lo que está determinando a quién afecta y a quién no la situación económica.

En relación al tema de los inventarios, que presentó problemas en el primer trimestre, parece que estos inconvenientes ya no les han vuelto a afectar y la empresa se ha recuperado.

Para concluir con la sección de vehículos, si en el trimestre pasado observábamos que la adopción del vehículo eléctrico se estaba estancando a nivel mundial, excluyendo China.

En este trimestre, observamos que no solo China continúa incrementando su adopción de vehículos eléctricos, sino que el resto del mundo también comienza a mostrar un aumento en esa curva de adopción.

Por otra parte, la cuota de mercado de Tesla en comparación con el total de coches vendidos ha aumentado.

Si bien se ha mantenido estable en Europa y Estados Unidos/Canadá, en China ha ido ganando participación de mercado durante los últimos dos trimestres.

Este dato nos ayuda a imaginar lo que podría suceder en Europa con la llegada de los fabricantes chinos. Si en su propio país Tesla no tiene problemas para vender sus vehículos frente a la gran variedad de vehículos eléctricos disponibles, en el resto del mundo no debería enfrentarlos.

ENERGÍA Y SERVICIOS

Nos están acostumbrando a que, en este segmento de la compañía, cada trimestre sea mejor que el anterior.

Como mencioné al principio, el segmento de energía ha logrado superar un margen bruto del 30%, alcanzando un 30,5%.

Las instalaciones de Powerwalls han marcado un nuevo récord por segundo trimestre consecutivo.

Por otro lado, los servicios están experimentando un crecimiento significativo.

Aún queda camino para que esta área tenga un peso relevante en la compañía, si es que algún día lo logra, lo cual dependerá en gran medida de cómo se clasifique al Robotaxi.

LOS NÚMEROS

Podríamos decir que la parte cuantitativa ha sorprendido a la mayoría de los inversores, y no es para menos. Empecemos por analizar los márgenes.

MARGEN BRUTO

Si en el trimestre anterior mencionamos una leve mejora en el margen bruto debido a la bajada de materias primas, en este trimestre podemos confirmar que dicha reducción ha contribuido a una notable expansión del margen bruto.

Esto se traduce en una expansión de 195 puntos básicos, lo cual no solo es relevante para la rentabilidad de la empresa, sino que también destaca una de las grandes ventajas de Tesla: su eficiencia.

Podríamos suponer que este aumento se debe a los créditos regulatorios, pero la realidad es que, aunque han aumentado año tras año, son ligeramente inferiores a los del trimestre anterior.

Por lo tanto, aunque contribuyen a mejorar el margen, no son la causa principal de su expansión.

Como mencioné, la verdadera razón detrás del aumento de los márgenes es la reducción de los costes por vehículo y los menores gastos operativos.

MARGEN OPERATIVO

Como era de esperar, esta mejora en el margen bruto también se refleja en una mejora de los márgenes operativos. Sin embargo, no es el único factor que influye en esta mejora.

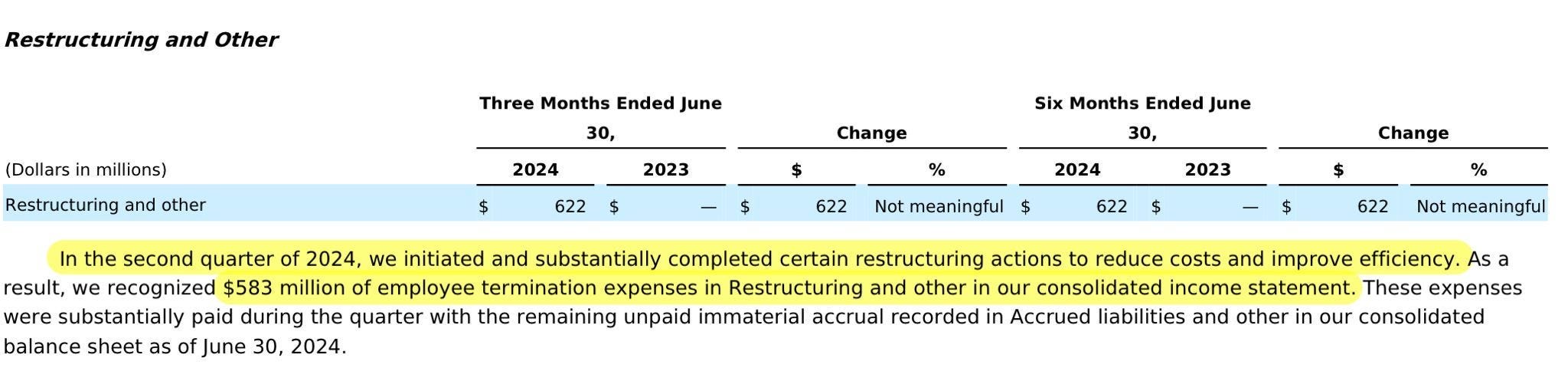

El margen operativo aumentó no solo debido a la mejora en el margen bruto, sino también porque en el trimestre anterior había una partida de gasto operativo no recurrente.

Como mencionamos en el resumen trimestral anterior, era importante normalizar esa partida, ya que estaba claro que en este trimestre no se repetiría dicho gasto.

El gasto al que nos referimos es el de reestructuración, que surgió a raíz de un significativo recorte de personal.

Por lo tanto, era bastante evidente que el margen operativo iba a mejorar. De hecho, si no normalizamos ese gasto, la mejora ha sido de 450 puntos básicos (del 6,29% al 10,79%) respecto al trimestre anterior.

Sin embargo, si lo teníamos normalizado, la mejora es de 206 puntos básicos (del 8,73% al 10,79%), incluso sin contar esa pequeña partida de gastos de reestructuración que quedó pendiente para el Q3.

Por lo tanto, si queremos hacer una comparación justa, deberíamos normalizar ambos márgenes.

Dicho esto, aunque el aumento de los márgenes operativos ha sido significativo, al igual que el trimestre pasado no disminuyeron tanto como afirmaba la prensa, en este trimestre tampoco aumentan tanto en comparación con lo que la prensa probablemente afirmará.

MARGEN NETO

Por último, en cuanto al margen neto, poco hay que añadir. Su aumento es simplemente una consecuencia directa de todo lo mencionado anteriormente.

Por cierto, de cara al Q4 será necesario normalizar el beneficio neto, ya que la mayor parte proviene de una provisión de impuestos, que es básicamente un ajuste contable.

CAPEX

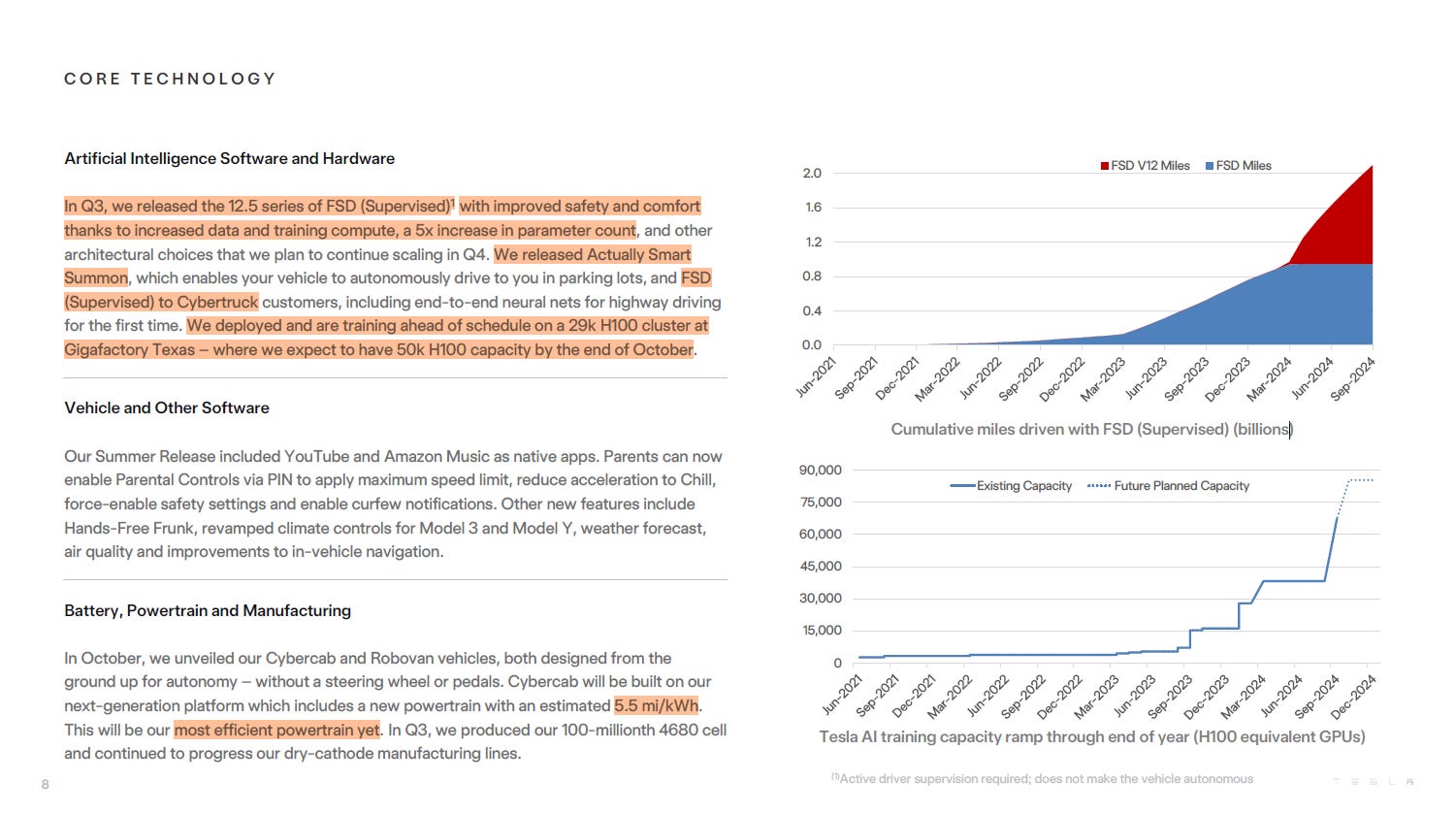

Tesla sigue invirtiendo intensamente en mejorar su capacidad de cómputo para seguir avanzando en las capacidades de su IA.

De hecho, la compañía espera un capex de $11.000 millones para el año 2024.

Por lo tanto, podemos anticipar que, como mínimo, en el próximo trimestre inviertan otros $2.444 millones.

Gran parte de ese gasto se está destinando a la compra de tarjetas gráficas, la construcción de centros de datos, entre otras inversiones.

Estos centros de datos son esenciales para el avance del FSD (Full Self-Driving), como se evidencia en la imagen anterior, donde ya han alcanzado los 2 billones de millas acumuladas con el FSD activado.

El hecho de que la gráfica tienda a ser exponencial es lo que destaca la ventaja de Tesla en la conducción autónoma.

El enfoque de la compañía en poner la mayor cantidad de coches en funcionamiento con FSD es lo que asegura su éxito, y por lo que otras empresas están a años luz de alcanzar este nivel.

LO MÁS DESTACADO DE LA LLAMADA

Al igual que en el trimestre anterior mencioné que la llamada había sido bastante floja, en esta ocasión sí se han compartido detalles interesantes.

MODEL 2

A pesar de que la compañía sigue teniendo en mente lanzar vehículos más asequibles a partir de la primera mitad de 2025, han dejado claro que ese vehículo de $25.000 no será el Model 2.

El modelo cercano a los $30.000 será el Cybercab. ¿Por qué? Porque si Tesla está convencido de que el futuro será autónomo, producir un vehículo convencional iría en contra de esa visión.

También mencionaron que esperan que, el próximo año, gracias a esos modelos más asequibles que se supone serán lanzados en la primera mitad del año, el crecimiento de entregas de vehículos sea de entre un 20% y 30%.

Según Tesla, este crecimiento ocurrirá independientemente de eventos negativos, salvo eventos negativos masivos como una guerra.

Si me preguntas a mí, me parece una proyección bastante optimista...

CYBERCAB

También han mencionado que el Cybercab entrará en producción en serie en 2026, y estiman que se fabricarán al menos 2 millones de unidades al año.

Pero antes, deben ser capaces de resolver el desafío de la conducción autónoma.

Actualmente, estamos en la versión 12.5 del FSD, que es una versión muy avanzada. Sin embargo, se están enfrentando a un problema curioso a la hora de mejorarla:

“Probablemente el mayor factor limitante es que el FSD está mejorando tanto que nos lleva un tiempo encontrar errores. Y cuando se llega al punto en que se necesitan 10.000 millas para encontrar un error, lleva un tiempo descubrir cuál es. ¿Es la versión A del software mejor que la versión B?“

- Elon Musk

Y claro, este es un problema que no habían enfrentado hasta ahora porque el FSD no estaba lo suficientemente perfeccionado.

Sin embargo, con la llegada de la versión 13, que según Elon será lanzada pronto y que promete ser de 5 a 6 veces mejor que la 12.5, este problema se acentuará, ya que será más difícil encontrar fallos.

Por otro lado, esto es obviamente positivo, porque significa que están más cerca de alcanzar la conducción completamente autónoma.

Como mencioné en el artículo sobre el evento "We, Robot", la clave será cuando lancen el FSD sin supervisión en California y Texas el próximo año.

No están haciendo esto de manera precipitada. En la llamada también comentaron que los empleados de San Francisco ya están usando la app que mostraron en el Q1. Aunque tienen un conductor de seguridad, hasta ahora no han necesitado su intervención.

Para poner en perspectiva la capacidad de Tesla frente a su competencia en cuanto a vehículos autónomos, Elon comentó lo siguiente:

Actualmente estamos fabricando alrededor de 35.000 vehículos autónomos por semana. Compárese eso con, digamos, toda la flota de Waymo, que tiene menos de 1.000 automóviles.

TESLA SEMI

El Semi es un tema recurrente en las llamadas trimestrales. Para quienes no estén familiarizados, es el camión de mercancías que Tesla presentó hace algunos años.

Ayer les preguntaron cuándo comenzaría la producción del Semi, a lo que Elon respondió que esperan iniciar la producción piloto en la segunda mitad de 2025 y la producción en serie en 2026.

También comentó que este camión tiene una demanda abrumadora, y no es para menos.

Si tienes un Semi, el coste total por milla por tonelada de transporte es mejor que, por ejemplo, el de un camión diésel. Cualquier empresa que no adopte un Semi eléctrico perderá. No es algo subjetivo.

-Elon Musk

Ciertamente, es un argumento imbatible: la inversión en un vehículo como el Semi se paga sola. Ya hemos visto casos en los que los taxistas compran vehículos eléctricos por el ahorro significativo en costos operativos.

En este caso, simplemente cambia el tipo de mercancía; en lugar de transportar personas, será material, y el ahorro en costes será aún mayor.

Por lo tanto, sí, si tienes una empresa de logística, el Semi es un vehículo que deberías tener sí o sí.

CONCLUSIONES

Tesla aumenta márgenes gracias al control de costes que tiene.

La integración vertical facilita ese control.

Las ventas de vehículos no son afectadas por la retirada de incentivos.

Siguen expandiendo su capacidad computacional.

El Model 2 no parece que se vaya a fabricar.

El Semi empezará su producción en 2026.

La empresa es la misma que hace una semana, pero el mercado la valora más hoy.

Antes de que votes, en todos nuestros artículos recibimos más "¡Me ha encantado!" que "Me gustas" en el artículo.

Te lo agradecemos de corazón pero, si además le das a "Me gusta"…

¡Te coronas! 🙌🏼

En caso de responder la última opción, agradeceríamos que escribas en los comentarios en qué podríamos mejorar.

Y hasta aquí el artículo de hoy sobre los resultados de Tesla.

Si te ha gustado y quieres ver más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si el artículo te ha sido útil, te animamos a que nos des tu apoyo dando un LIKE. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

¡Nos vemos en la próxima!

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

DISCLAIMER: Este artículo no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Buenos días desde A Coruña! Muy buena la explicación. Se nota que vais mejorando. Por cierto, yo también lo hago gracias, entre otras cosas, a vuestras lecciones semanales (top, top). Un saludo y ánimo, cracks!

Genial resumen! Muchas gracias.

Solo me perdí en el tema de normalizar beneficios de cara a la Q4.