Tiempo de lectura: 15-20 minutos.

Resumen

Descubrirás cómo ha sido el primer trimestre de 2025 para Tesla, uno de los peores en años.

Conocerás los principales factores que han impactado en la producción, entregas e ingresos de la compañía.

Aprenderás qué proyectos estratégicos como el robotaxi y Optimus están marcando el futuro de Tesla.

Conocerás el estado actual de áreas clave como el negocio energético y el desarrollo del Full Self-Driving (FSD).

Descubrirás si los malos resultados trimestrales afectan realmente a la tesis de inversión en Tesla.

¡Muy buenas a todos!

Mi nombre es Sualem Betancor, asesor financiero y uno de los tres fundadores de WorldStocks Investments. Hoy quiero profundizar en los resultados del Q1 2025 de TSLA 0.00%↑.

Antes de que leas el artículo, me encantaría conocer tu opinión sobre lo siguiente:

En caso de que no la hayas visto te dejo por aquí la primera parte:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y audio) están al final del mismo.

Artículo Escrito

Tesla presentó resultados esta semana, uno de sus peores trimestres en años. Puede que incluso el peor.

Y sí, los resultados son tan malos como se dice. No vamos a disfrazarlo.

Este artículo no pretende restarle importancia a lo ocurrido, sino todo lo contrario: queremos ayudarte a entender por qué ha pasado, qué implicaciones tiene y si esto cambia o no la tesis de Tesla.

Para ello, vamos a dividir el análisis en tres partes:

Primero, desglosaremos los resultados financieros y operativos del trimestre después, repasaremos lo más relevante que se dijo en la Earnings Call y cerraremos con una conclusión donde compartiremos nuestra visión sobre si se ha roto o no la tesis.

Antes de entrar en los resultados trimestrales, quería disculparme por sacar el análisis un poco más tarde de lo habitual.

Normalmente publicamos al día siguiente de los resultados, pero esta vez coincidió que estábamos en Madrid grabando podcast y entrevistando a una persona muy, muy relevante (ya lo verán... solo diré que ha dejado a Pablo Iglesias sin palabras en un debate).

Han pasado apenas tres días, pero aun así quería agradeceros la paciencia.

Y ya que estamos, aprovecho para recomendaros que no os perdáis ese podcast. Sale el martes 29 de abril y, de verdad, creo que os va a encantar.

Ahora sí, vamos al lío.

Resultados Trimestrales

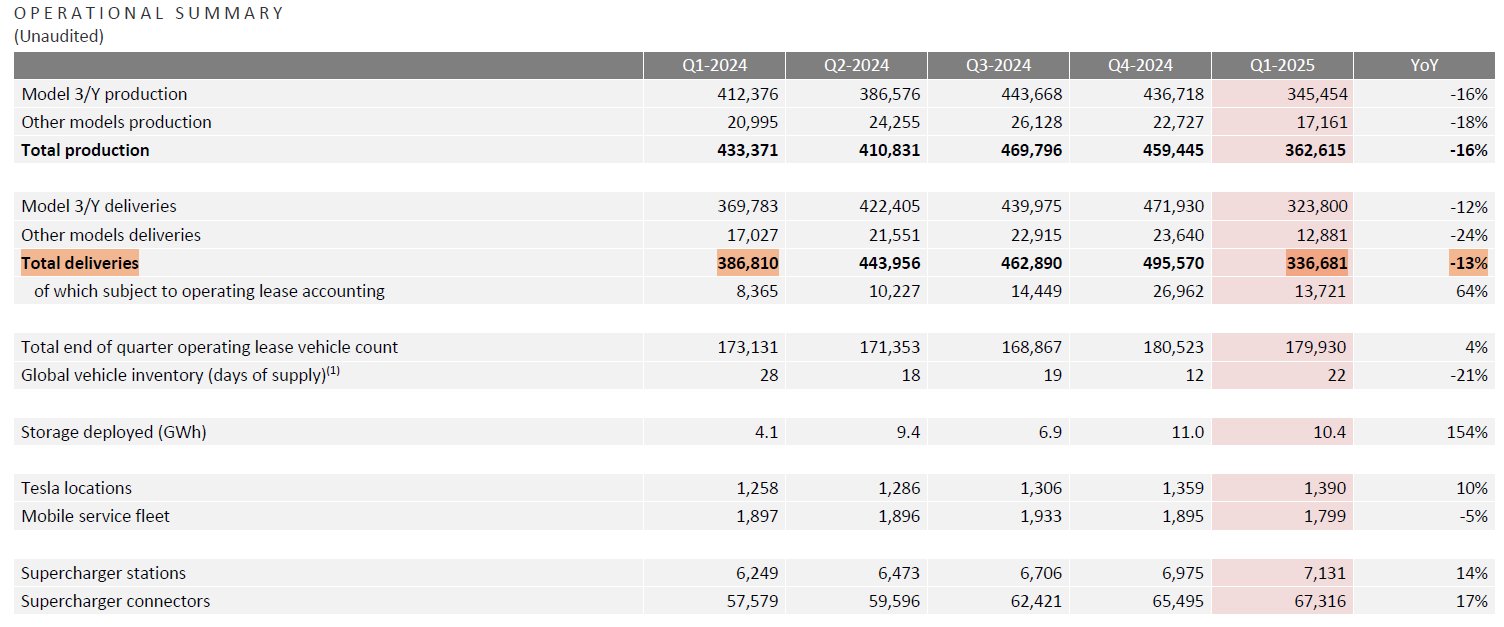

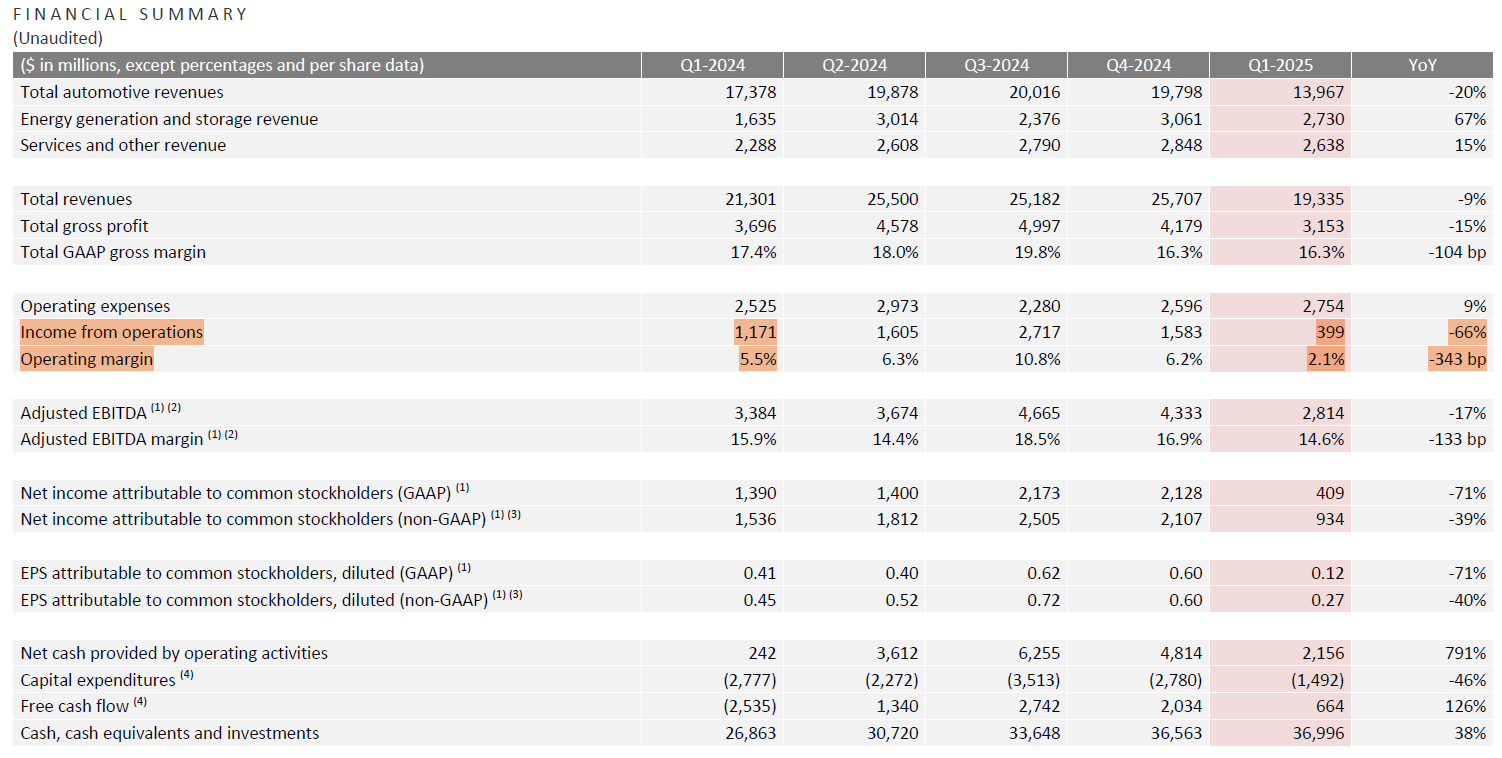

Producción de Vehículos.

Como era de esperar, la producción de vehículos en el primer trimestre ha sido bastante baja en comparación con otros trimestres de Tesla.

No ha sido una sorpresa para nadie.

Ya sabíamos que la producción se vería afectada debido a la remodelación simultánea de las cuatro fábricas para preparar las nuevas líneas del Model Y.

Estas mejoras han paralizado parcialmente las plantas durante unas 6 a 8 semanas, según la fábrica.

Conviene recordar que el Model Y no es un modelo cualquiera: es el coche más vendido del mundo.

Entregas de Vehículos

En línea con la reducción de la producción, también han caído las entregas de vehículos.

El mercado esperaba alrededor de 377.000 unidades entregadas, pero Tesla ni siquiera alcanzó las 340.000. Hasta marzo, el nuevo Model Y prácticamente no estaba disponible, lo que explica en parte la caída.

Por otro lado, las entregas de otros modelos que incluyen el Model S, Model X y Cybertruck también se redujeron de forma considerable.

Me habría gustado ver algo más de información específica sobre esta caída.

Más allá de señalar el contexto de incertidumbre económica, está claro que estos modelos, al ser significativamente más caros, son más sensibles a un entorno de consumo débil.

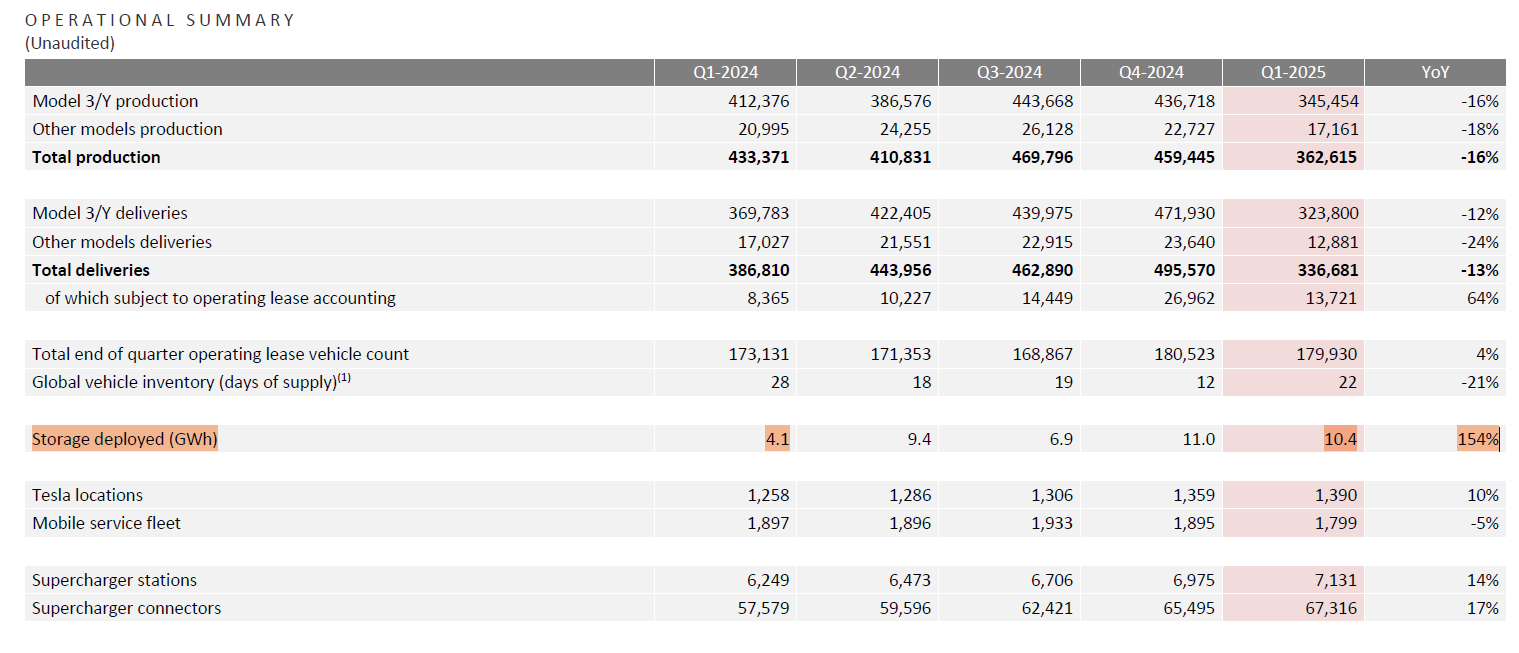

La Energía

Como ya comenté en trimestres anteriores, el segmento de energía sigue siendo uno de los puntos más fuertes de Tesla.

Ha superado todas las expectativas de los analistas, y no es para menos: ha crecido un 154% interanual.

Eso sí, de cara a los próximos trimestres, hay que tener en cuenta un matiz importante: este negocio es muy sensible a los aranceles.

Actualmente, todas las baterías utilizadas en EE.UU. se importan desde China, por lo que cualquier cambio en la política comercial podría afectar los márgenes.

Habrá que seguir de cerca cómo evoluciona esta línea a lo largo del año.

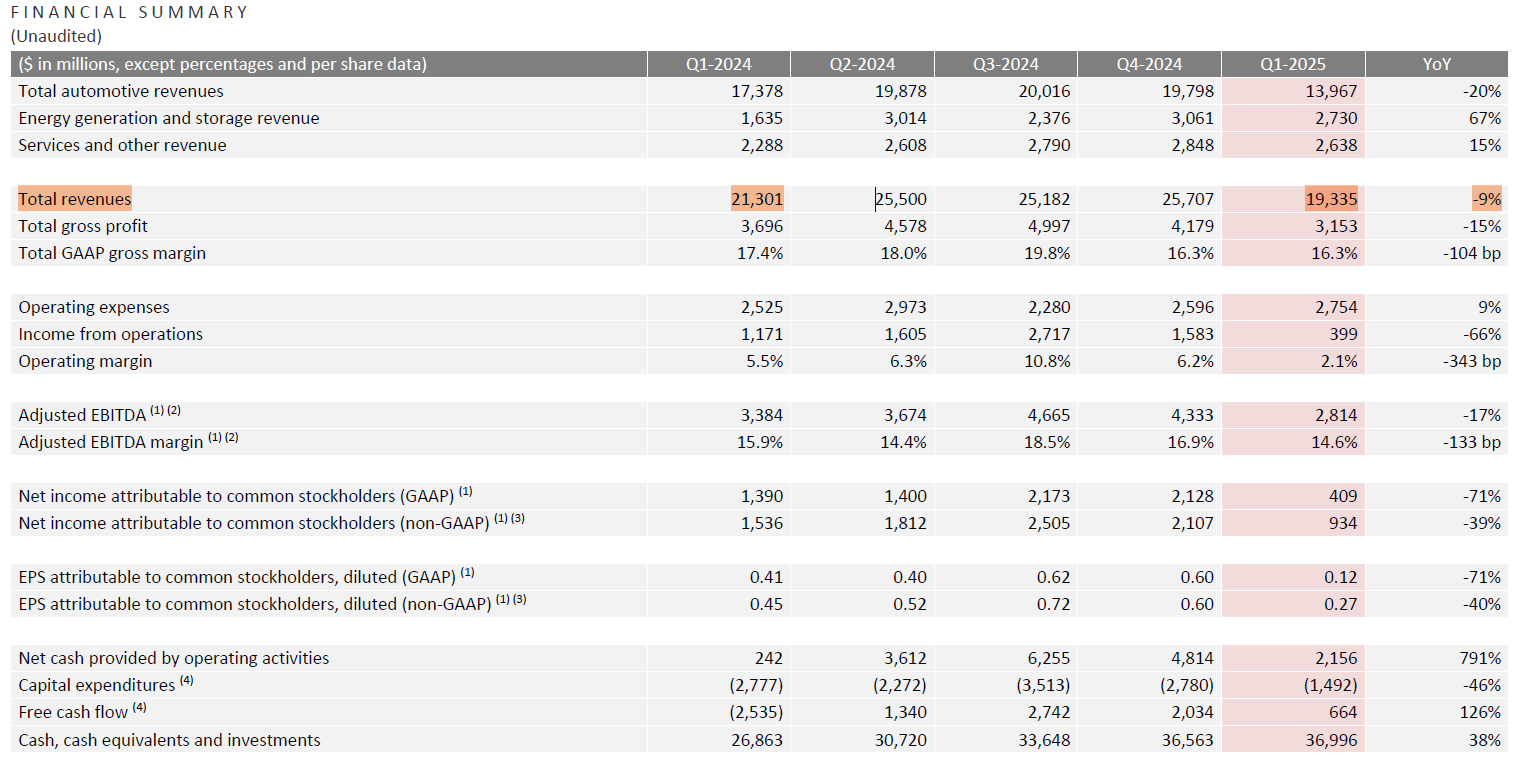

Ingresos

Los ingresos han caído, tal y como se esperaba, principalmente por dos razones: la reducción en las entregas de vehículos y la caída en el precio medio de venta.

Gran parte de la menor producción se debe al parón de casi mes y medio o incluso dos meses en algunos casos que sufrió la compañía para la remodelación de las líneas del nuevo Model Y Juniper.

A eso se sumó la necesidad de liquidar todo el inventario del Model Y anterior, lo que forzó a Tesla a aplicar descuentos agresivos, reduciendo así el precio medio por vehículo.

En el lado positivo, los ingresos por el segmento de energía sí han crecido, como se esperaba.

La división energética de Tesla sigue expandiéndose con fuerza, y más adelante veremos que ya hay estimaciones bastante ambiciosas sobre hasta dónde puede llegar este negocio.

En resumen: los ingresos han sido débiles por una combinación de parón en las fábricas, liquidación de inventario y un entorno macroeconómico incierto, que tampoco favorece precisamente la compra de vehículos.

Margen Bruto

En cuanto al margen bruto, ha descendido ligeramente, pero se mantiene en niveles similares a los del último trimestre de 2024, lo cual es una buena señal.

No parece que haya un problema estructural en los costes de producción: Tesla sigue controlando bien esta parte.

De hecho, en la presentación de resultados (el habitual deck trimestral) la compañía destaca que el coste por vehículo ha seguido reduciéndose, impulsado en parte por un menor coste de las materias primas

Margen Operativo

En cuanto al margen operativo, el descenso ha sido muy significativo, y tiene una explicación clara: el fuerte aumento en las inversiones en investigación y desarrollo.

Tesla está destinando una gran cantidad de capital a impulsar nuevas líneas de negocio como Optimus, el Robotaxi, el Full Self-Driving y todo el ecosistema de inteligencia artificial que están construyendo alrededor de su plataforma de vehículos.

Es importante destacar que, mientras tanto, los gastos de Selling, General and Administrative (SG&A) han descendido ligeramente, lo que demuestra que no hay un problema de sobrecostes operativos descontrolados.

Dicho de otra forma: El deterioro del margen operativo no es un síntoma de ineficiencia, sino el reflejo de una apuesta estratégica.

Tesla está concentrando sus recursos en las áreas que, si tienen éxito, generarán la mayor parte del free cash flow de la compañía en el futuro.

Margen Neto

Y como era de esperar, si el Operating Income ya ha sido débil, el Net Income también ha registrado una caída importante.

No hay mucho más que añadir aquí: el deterioro en el beneficio neto es simplemente la consecuencia lógica de todo lo anterior.

Si las cifras de ingresos, gastos operativos son malos, el resultado final de la cuenta de pérdidas y ganancias también tenía que resentirse.

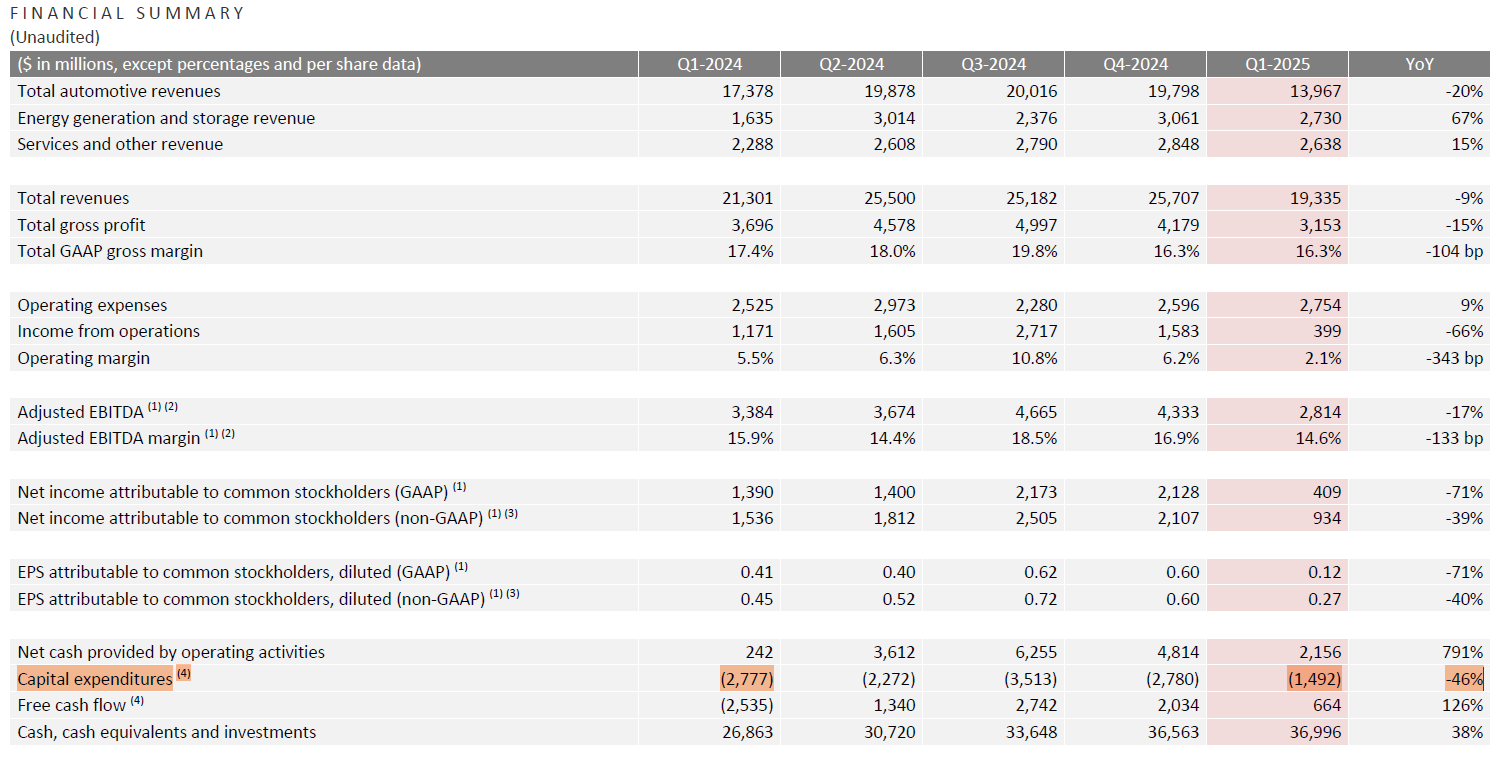

Capex

En cuanto al CAPEX, aunque en este primer trimestre las inversiones se han reducido ligeramente, Tesla espera alcanzar unos 10.000 millones de dólares de CAPEX a lo largo de todo el año.

Es decir, el ritmo de inversión se acelerará en los próximos trimestres, en línea con los grandes proyectos que la compañía tiene en marcha.

Lo más importante de la Earnings Call

Bueno, y ahora, una vez analizados los números, pasamos a la parte donde realmente se genera más valor: lo que se comentó en la Earnings Call.

Sin duda, esta es la sección más interesante del artículo y, en general, de cualquier presentación de resultados. Aquí es donde realmente puedes leer entre líneas y entender mejor hacia dónde va la compañía.

Además, cerraremos con una reflexión personal sobre lo que, en nuestra opinión, ha significado este trimestre y qué podemos esperar de Tesla en el futuro.

Así que, sin dar más rodeos, vamos directamente a lo más relevante que se dijo en la call.