Resultados de Tesla (Q2 2025)

Malos resultados financieros, buenos resultados operativos.

Tiempo de lectura: 15-20 minutos.

Resumen

Entenderás por qué Tesla ha tenido un mal trimestre… y por qué eso no cambia nada.

Descubrirás qué está frenando realmente al negocio de energía.

Verás cómo el robotaxi empieza a pasar del discurso a la ejecución.

Sabrás por qué Europa se está volviendo terreno difícil para Tesla.

Entenderás por qué el nuevo modelo barato no es una amenaza para los márgenes.

Conocerás el avance real del FSD y por qué la mitad de usuarios aún no lo usa.

Y, sobre todo, verás si la tesis de Tesla sigue viva… o no.

¡Muy buenas a todos!

Mi nombre es Sualem Betancor, asesor financiero y uno de los tres fundadores de WorldStocks Investments. Hoy quiero profundizar en los resultados del Q2 2025 de TSLA 0.00%↑ .

Antes de que leas el artículo, me encantaría conocer tu opinión sobre lo siguiente:

En caso de que no la hayas visto te dejo por aquí la primera parte:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y audio) están al final del mismo.

Artículo Escrito

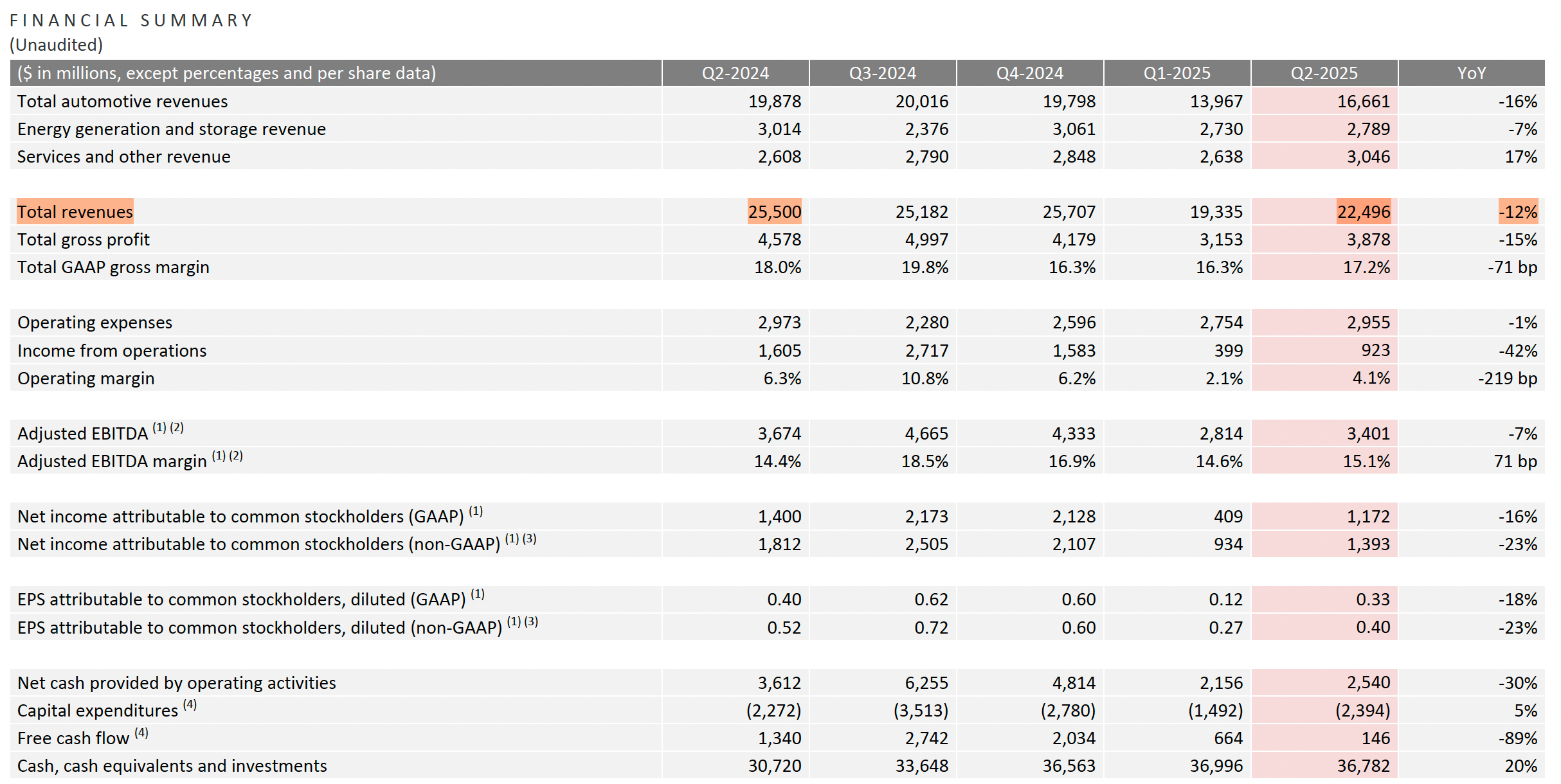

Tesla presentó resultados ayer, y aunque las expectativas eran bajas, tampoco lograron cumplirlas.

Lo que más sorprendió no fueron los ingresos ni los márgenes —ambos ya venían bajo presión—, sino la fuerte caída del free cash flow en comparación con el año pasado.

Un dato que obliga a mirar más allá del corto plazo y preguntarse por viabilidad de la estrategia actual.

La explicación es sencilla: menos coches vendidos, más inversión.

Tesla sigue apostando por construir a largo plazo, con grandes inversiones en capacidad de cómputo, nuevas fábricas y en seguir verticalizando su proceso productivo.

Estas inversiones, sin embargo, afectan de forma directa a los números actuales y distorsionan la imagen financiera de la empresa en el corto plazo.

Aun así, el trimestre no fue del todo negativo.

Las ventas siguen por debajo del mismo periodo del año anterior, pero muestran una recuperación clara respecto al primer trimestre, que fue el más débil en mucho tiempo.

La división energética también sorprendió, pero en a la baja.

Tras varios trimestres creciendo a doble dígito alto, los ingresos retrocedieron durante este trimestre. Uno de los motivos ha sido, los problemas de importación de componentes desde China a USA.

En respuesta, Tesla está acelerando la verticalización de su producción en EE.UU. y ya está finalizando una nueva fábrica destinada a reducir esa dependencia.

¿Tiene sentido seguir invirtiendo en el futuro?

En este seguimiento del trimestre nos centraremos en: entender qué está haciendo Tesla actualmente, cuáles son las implicaciones para su modelo de negocio y qué podemos esperar de cara al largo plazo.

Comencemos por los números:

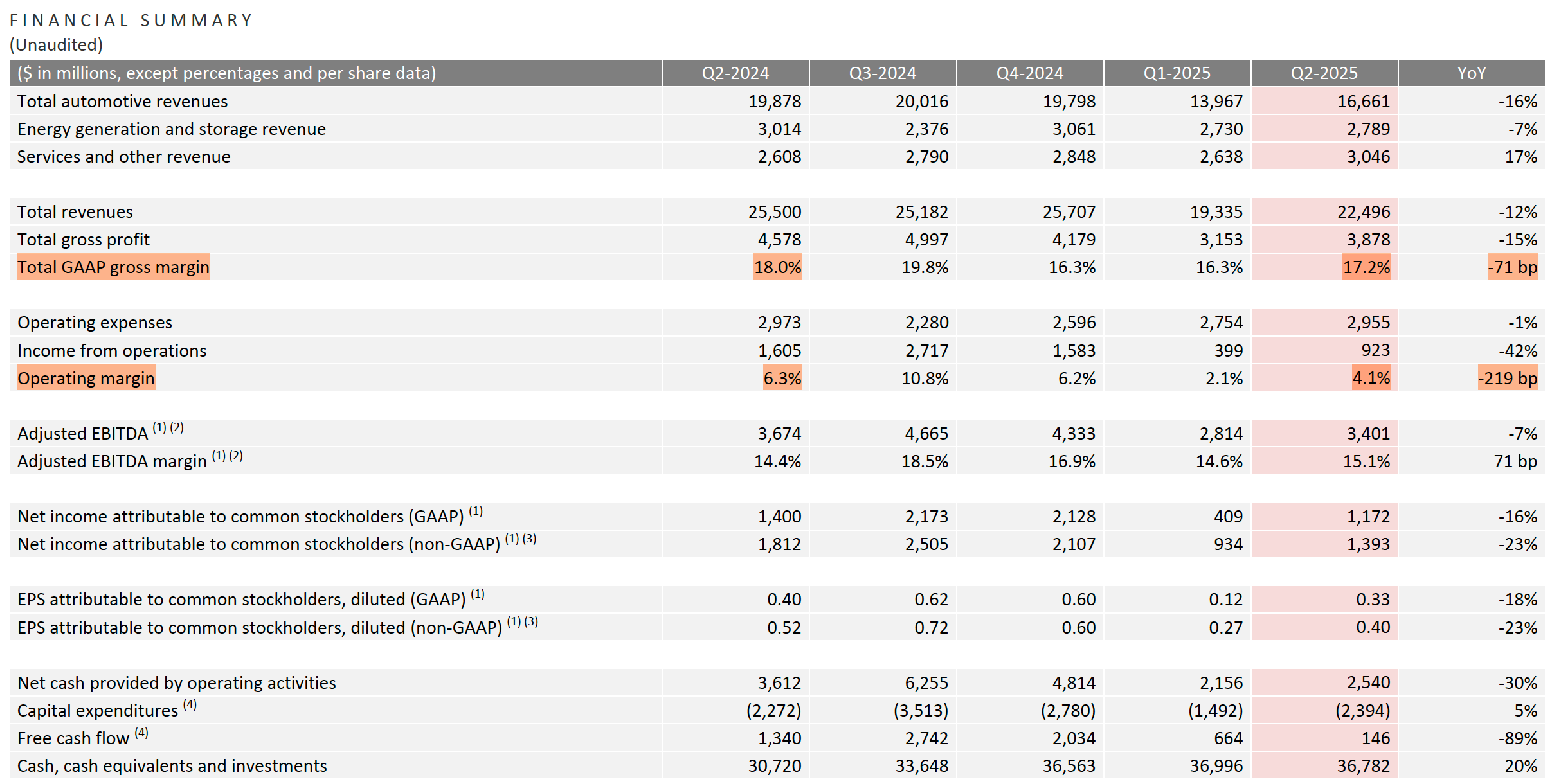

Resultados Trimestrales

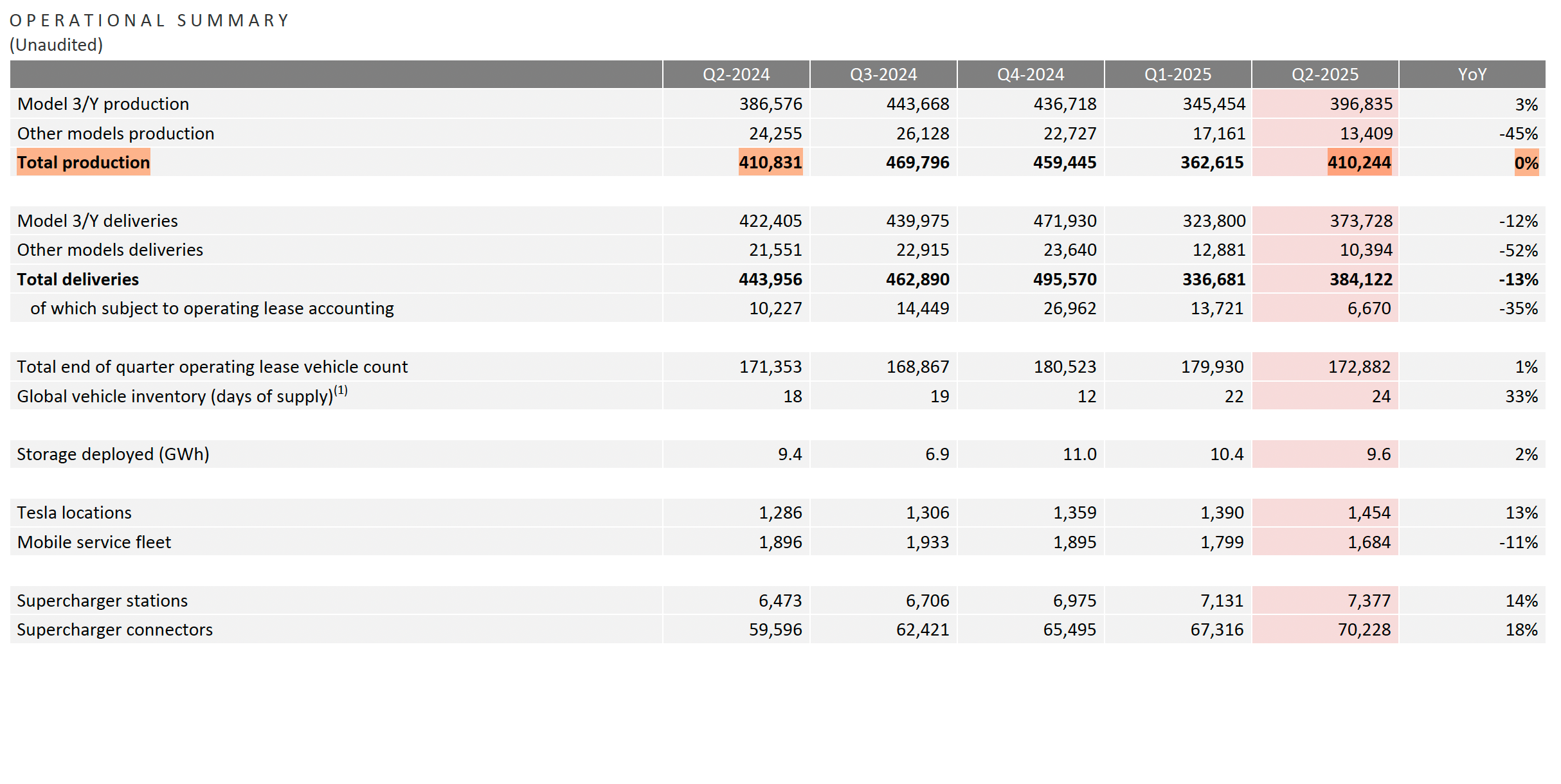

Producción de Vehículos

La producción de vehículos se ha mantenido prácticamente plana respecto al año anterior.

Pero dentro de ese dato aparentemente estable hay un cambio relevante: la producción de modelos que no son ni el Model 3 ni el Model Y —es decir, Cybertruck, Model S y Model X— ha caído un 45%.

Esta variación tiene lógica si se entiende el contexto de producto.

El nuevo Model Y, que ha recibido una actualización importante y ofrece, en muchos aspectos, una propuesta tecnológica superior.

En ese sentido, mientras no haya un rediseño del Model S y el Model X, es razonable esperar que parte de la demanda siga migrando hacia el Model Y.

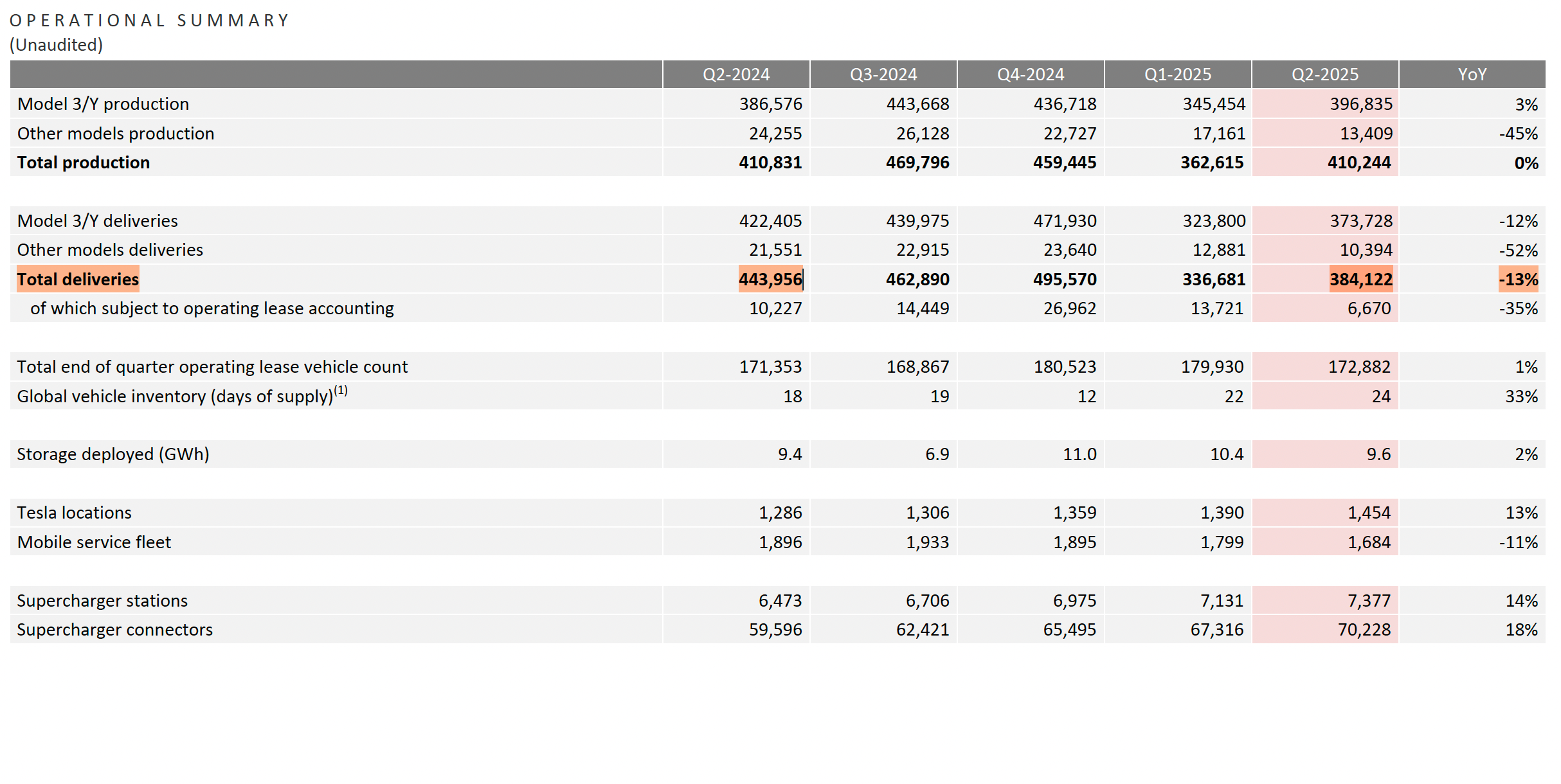

Entregas de Vehículos

En cuanto a las entregas de vehículos, ha habido una caída general de aproximadamente un 13%.

El segmento que más se ha reducido son los Model S, X y Cybertruck, cuyas entregas se han reducido en torno a un 50%.

Esta reducción en las entregas de vehículos se debe principalmente a una menor demanda en países europeos a lo largo del trimestre, aunque hacia el final empezaron a verse ciertos signos de recuperación en mercados como Noruega, Turquía o Suecia.

El caso de Turquía, de hecho, es especialmente curioso.

En cualquier caso, Tesla se está enfrentando en Europa a una presión doble: por un lado, una competencia cada vez más fuerte; por otro, una desventaja tecnológica objetiva.

El vehículo en Europa es, sencillamente, peor que en Estados Unidos.

La ausencia del Full Self-Driving o de un Autopilot plenamente funcional le resta uno de sus principales diferenciales. Y eso, en un mercado más saturado, se nota.

Por eso, esta caída en entregas no ha pillado por sorpresa al mercado. Era un escenario en gran parte anticipado.

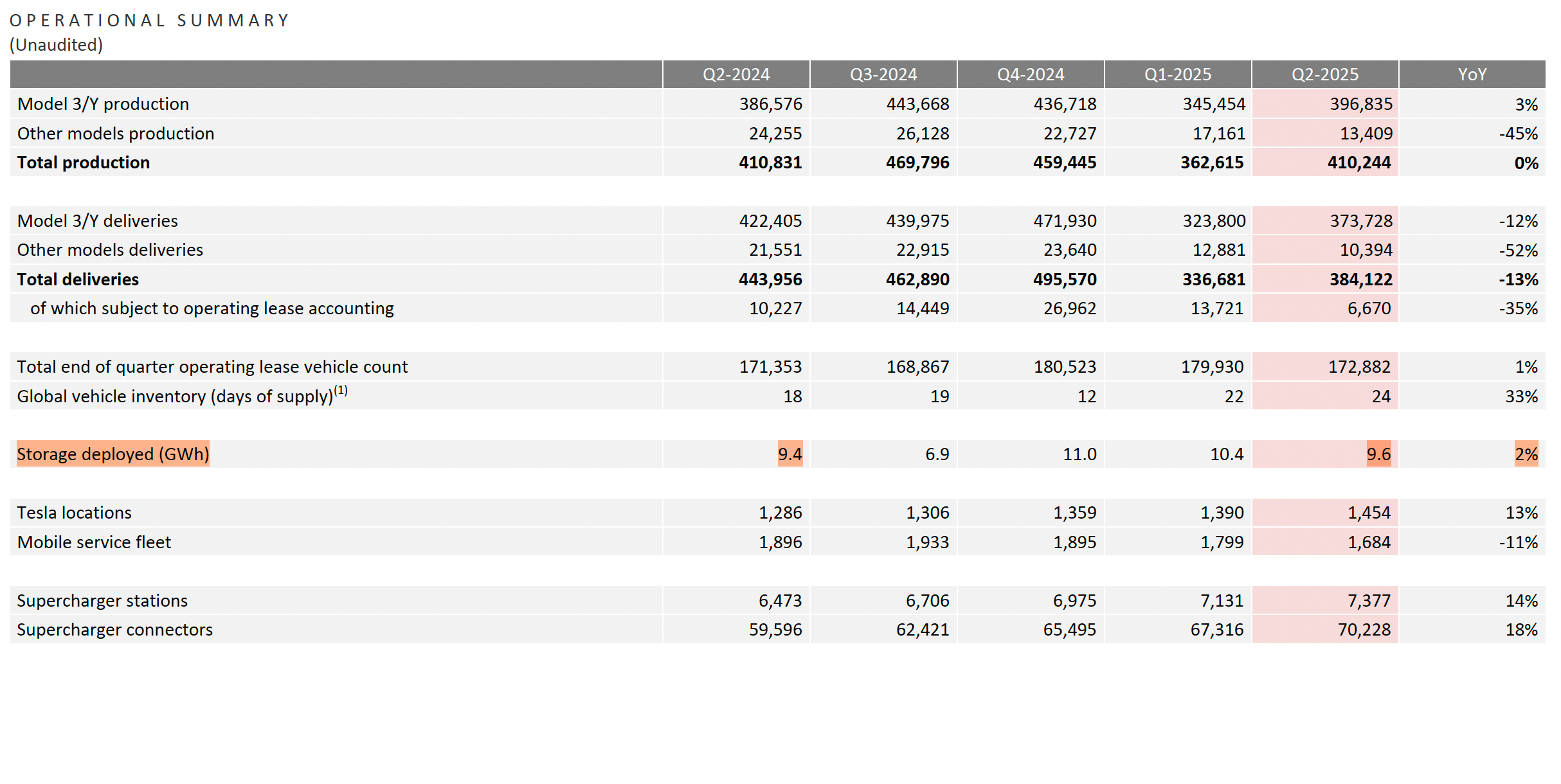

La Energía

Este ha sido quizás el caso más llamativo después de la caída del free cash flow: el negocio de energía.

Veníamos de ver crecimientos explosivos, y en este trimestre, aunque la capacidad de almacenamiento desplegada no ha caído, apenas ha crecido un 2%, manteniéndose prácticamente plana.

Por un lado, ha sido una sorpresa; por otro, ya en la presentación de resultados del primer trimestre habían advertido que este segmento podía ser el más afectado por los aranceles, debido a su dependencia estratégica de componentes procedentes de China.

Y efectivamente, ha pasado factura. Aunque lo más llamativo no está ahí, sino en los ingresos, donde sí se ha producido una caída significativa.

Los Ingresos

En cuanto a los ingresos, la caída era esperada: si ya se anticipaba una reducción en las entregas, lo lógico era que los ingresos acompañaran en la misma dirección.

Lo que sí ha sorprendido más ha sido el retroceso en la división de energía.

Curiosamente, el único segmento que parece haberse librado de esta tendencia ha sido el de servicios, que ha seguido creciendo.

En cierto modo, el buen comportamiento de esta última área compensa parcialmente la debilidad en energía, mientras que la caída en automóviles ya estaba descontada y no ha pillado a nadie por sorpresa.

Esta caída en los ingresos totales se explica, sobre todo, por tres factores:

Menor aportación de créditos regulatorios

Reducción en el precio medio de venta de los vehículos

Bajada similar en el precio medio de venta dentro del negocio de energía.

Esto último es especialmente relevante: aunque la capacidad de almacenamiento desplegada se ha mantenido plana, los ingresos del segmento han caído.

Y la razón principal no es el volumen, sino el precio. El producto, simplemente, se ha vendido más barato.

Algo muy típico en Tesla, simplemente economías de escala compartidas.

Los Márgenes

En cuanto a los márgenes, como era de esperar, han vuelto a comprimirse.

El margen bruto se ha mantenido relativamente estable dentro del rango habitual de Tesla en los últimos trimestres, aunque sí cae ligeramente en comparación con el segundo trimestre del año pasado.

Donde sí se nota un impacto mayor es en el margen operativo, que ha bajado con más fuerza.

El motivo principal está en el aumento de los gastos operativos, especialmente en investigación y desarrollo, impulsados por los proyectos vinculados a inteligencia artificial.

A esto se suma un incremento en SBC.

Estos proyectos en IA no solo requieren una infraestructura, sino también talento altamente especializado, y retenerlo no es barato.

Basta con ver cómo Zuckerberg ha llegado a ofrecer 100 millones de dólares simplemente para fichar a una sola persona.

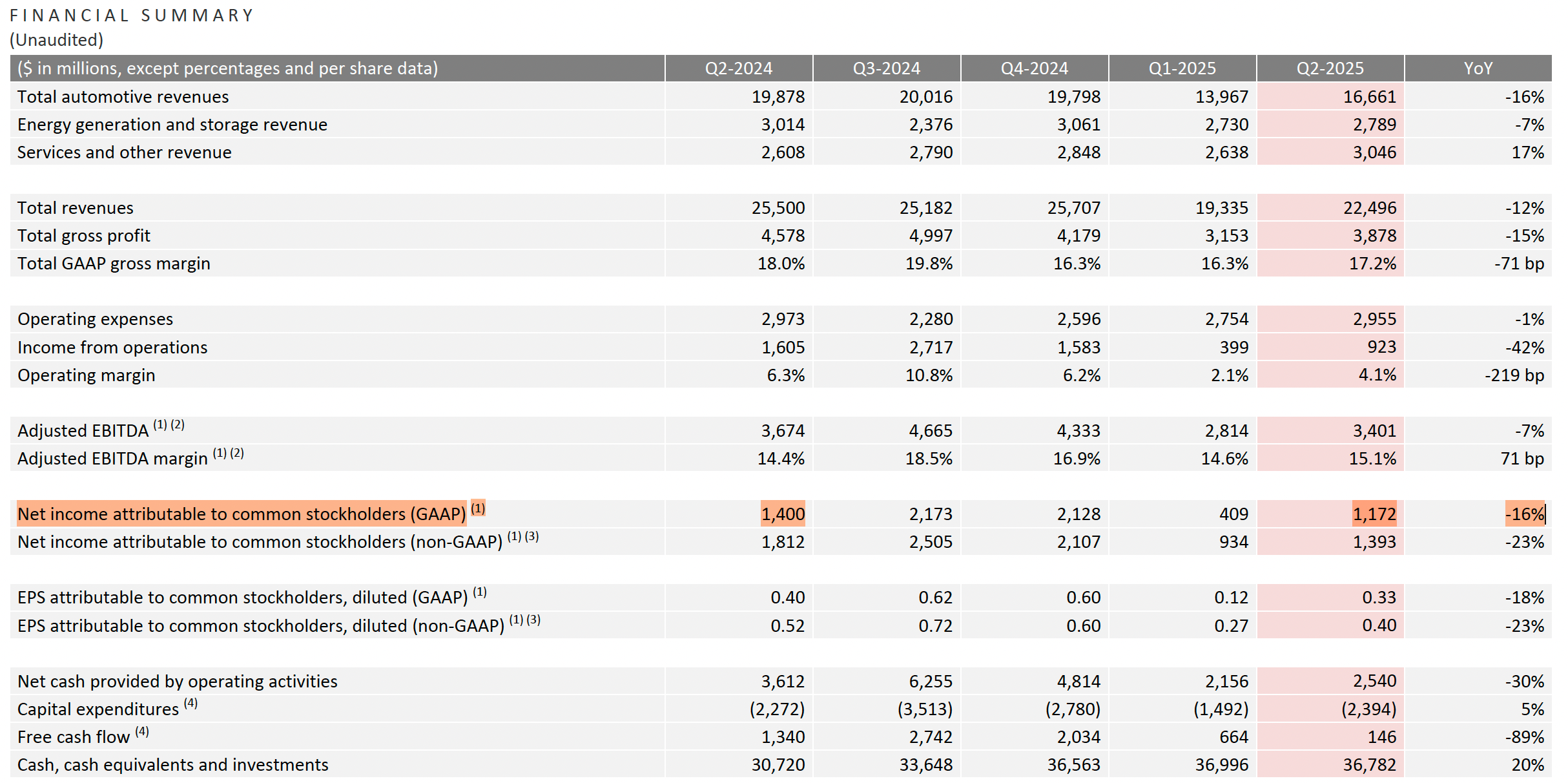

Y en cuanto al margen neto, aunque en apariencia se mantiene similar al del año pasado —un 5,2% frente al 5,5% de 2023—, la comparación es algo engañosa.

Este trimestre, una parte relevante del beneficio neto proviene de la revalorización del Bitcoin que Tesla mantiene en balance, lo que distorsiona la métrica.

Personalmente, prefiero calcular el margen neto excluyendo este efecto, porque no responde a decisiones operativas ni a elementos que la compañía pueda controlar.

No es fruto del negocio, sino de la evolución de un activo financiero que va a seguir generando volatilidad contable —con ganancias y pérdidas— al margen de la actividad real de Tesla.

Si ajustamos el beneficio neto eliminando el impacto de esta revalorización, el margen quedaría en torno al 4%, una cifra que refleja con más precisión la rentabilidad real del negocio este trimestre.

Aun sabiendo que el margen neto tiene limitaciones como indicador, me parece una forma más útil de comparar periodos y entender la evolución estructural.

El CapEx y Free Cash Flow

En cuanto al CAPEX y al free cash flow, Tesla ha seguido gastando prácticamente lo mismo —incluso algo más— en inversión, a pesar de generar menos ingresos.

Era bastante evidente que esto iba a afectar al free cash flow de forma significativa.

Según las propias cifras de la compañía, el free cash flow en el segundo trimestre ha caído un 89% respecto al mismo periodo del año anterior: de 1.340 millones de dólares en el Q2 de 2024 a solo 146 millones en este Q2 de 2025.

Es cierto que el año está siendo más flojo en generación de caja. Entre los dos primeros trimestres, Tesla apenas acumula unos 800 millones de free cash flow.

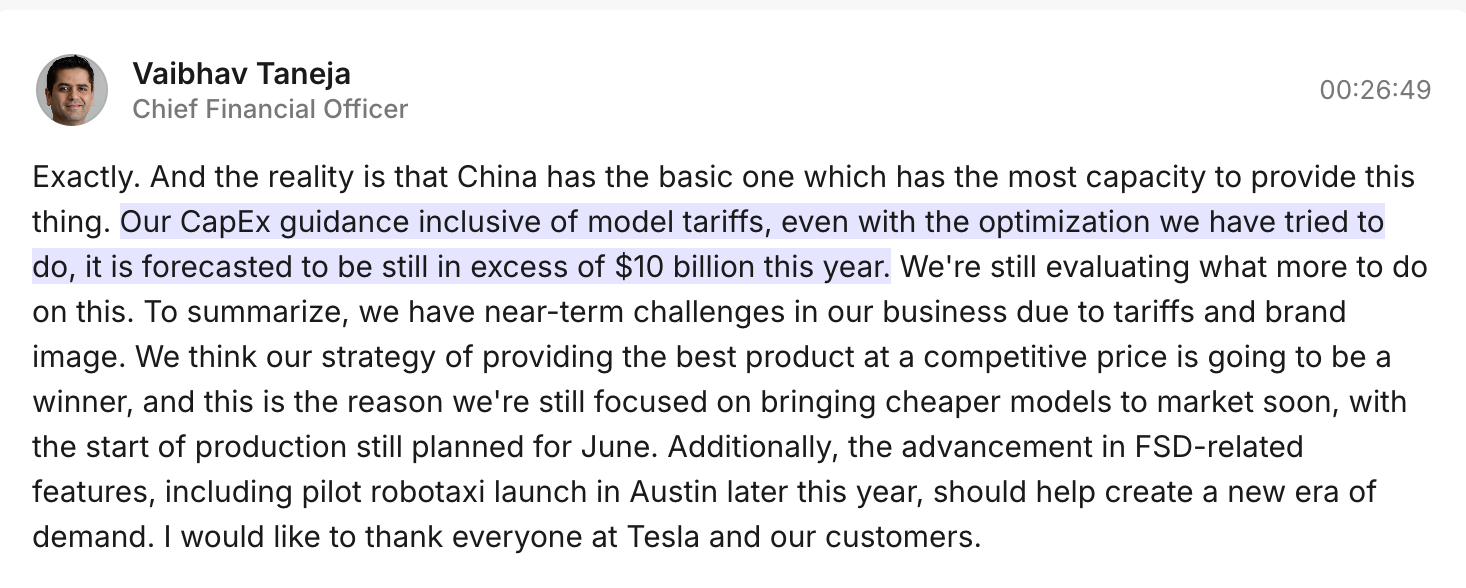

Pero esto no sorprende demasiado si tenemos en cuenta que ya en la presentación del Q1 el CFO dejó claro que el CAPEX previsto para todo el año rondaría los 10.000 millones de dólares.

Nadie esperaba un recorte en inversión para cuadrar las cifras de caja.

La caída es fuerte, sí. Pero con el nivel de inversión actual —en capacidad de cómputo, nuevas fábricas y ramp-up de producción—, era un resultado que se podía anticipar.

Lo Más Importante de la Earnings Call

Una vez vistos los números del trimestre, pasamos sin duda a la parte más interesante del artículo: lo que se dijo en la earning call.

Es aquí donde realmente se condensa el valor, donde se pueden leer las intenciones, los matices y las señales que no siempre quedan reflejadas en los resultados financieros.

Después de este bloque, cerraré con unas conclusiones, respondiendo a la pregunta que abría el análisis y compartiendo cómo veo ahora mismo la situación de Tesla.

Así que, sin más rodeos, vamos directamente a lo más relevante que se comentó en la earning call del segundo trimestre de 2025: