Tiempo de lectura: 15-20 minutos.

Resumen

Descubrirás los aspectos clave de los últimos resultados trimestrales de Tesla y qué significan para la empresa.

Entenderás por qué la producción y las entregas han estado por debajo de las expectativas y qué factores han influido en ello.

Aprenderás sobre las novedades en conducción autónoma (Full Self-Driving), robótica con Optimus y el crecimiento del negocio de energía.

Explorarás los temas más importantes que se mencionaron en la Earnings Call.

Conocerás los planes de la compañía para 2025, incluyendo la llegada del Model Y Juniper y la producción masiva de Optimus.

¡Muy buenas a todos!

Mi nombre es Sualem Betancor, asesor financiero y uno de los tres fundadores de WorldStocks Investments. Hoy quiero profundizar en los resultados del Q4 2024 de TSLA 0.00%↑.

Antes de que leas el artículo, me encantaría conocer tu opinión sobre lo siguiente:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y audio) están al final del mismo.

Artículo Escrito.

Una vez más, Tesla ha presentado sus resultados trimestrales, y como siempre, analizarlos va mucho más allá de leer la cuenta de resultados y sacar conclusiones rápidas.

A lo largo de este artículo, analizaremos los números clave, los puntos más importantes de la earnings call y, por último, el declive en las entregas de Tesla, sus causas y lo que realmente significa para el futuro de la empresa.

Así que, sin más, vamos con los números

Resultados Trimestrales - Anuales.

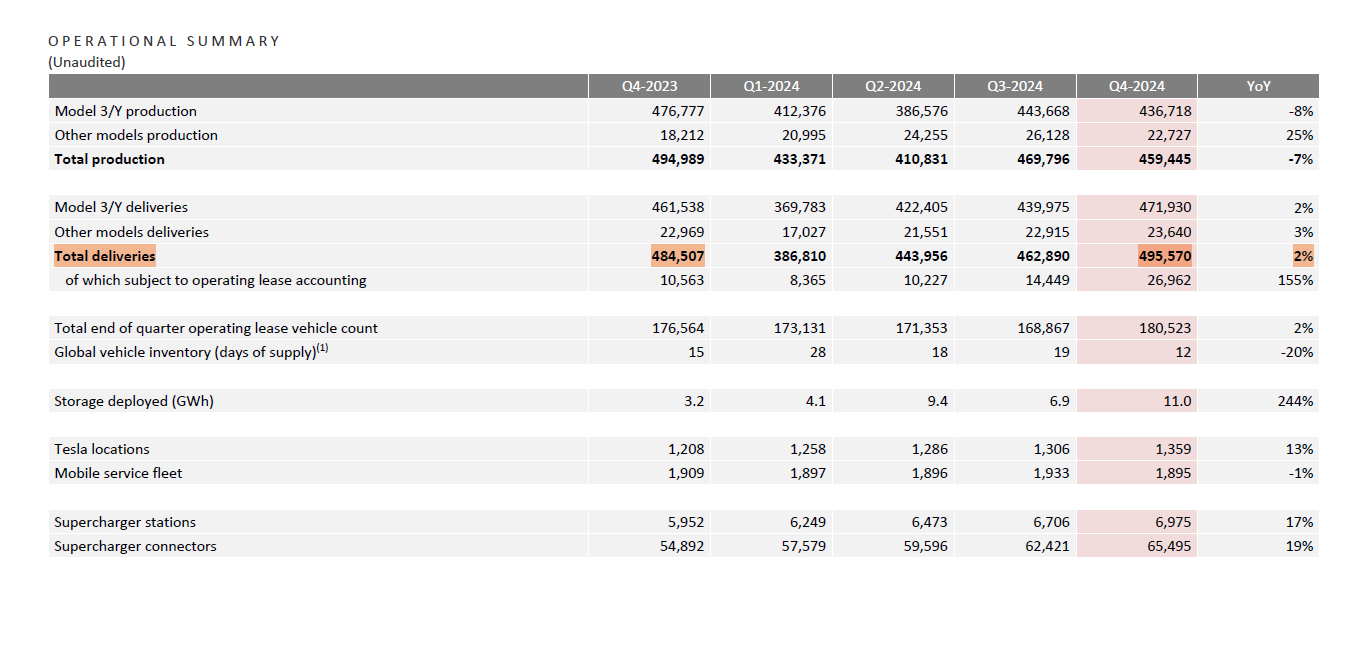

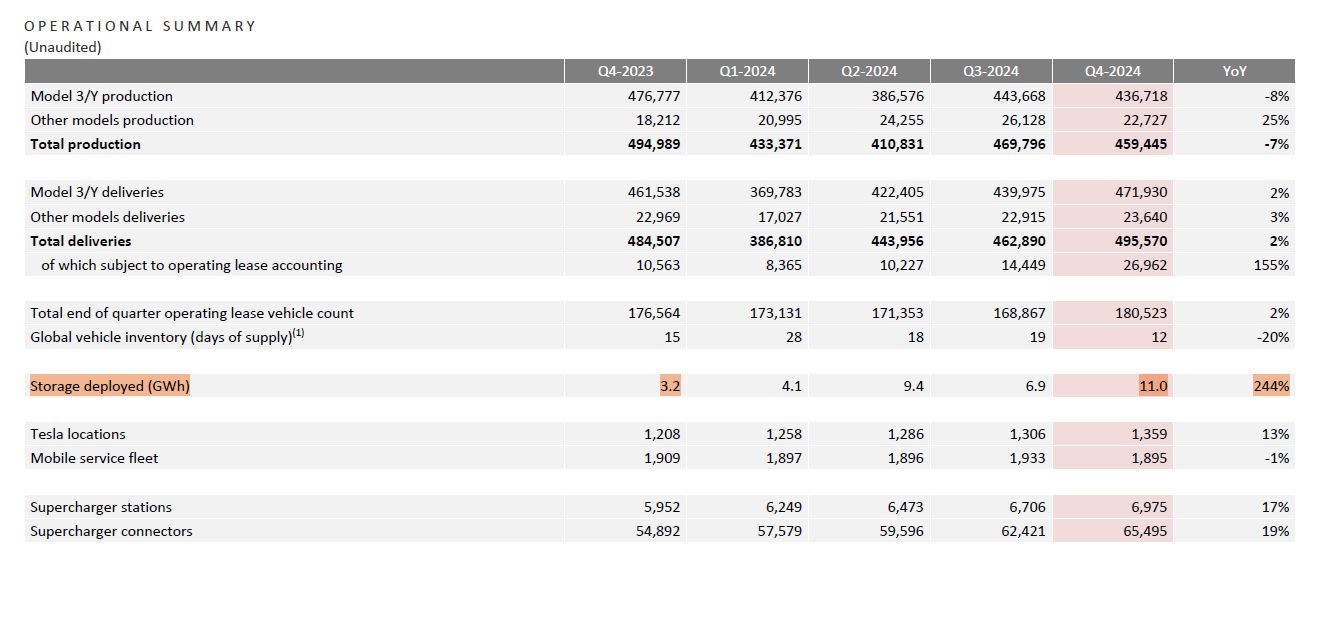

Producción de Vehículos.

Las cifras de producción del último trimestre del año, Tesla ha quedado bastante por debajo de las expectativas.

Se esperaba que la compañía fabricara alrededor de 500.000 unidades. Sin embargo, la realidad ha sido distinta: la producción se ha quedado en 459.445 unidades, una diferencia considerable respecto a las previsiones.

¿A qué se debe esta caída en la producción?

Una posible explicación es el efecto de arrastre provocado por el primer trimestre del año.

Aunque en el Q1 Tesla produjo vehículos a un ritmo normal, las entregas se vieron afectadas por los problemas logísticos que ya comentamos en anteriores resultados.

Esto generó un aumento en los inventarios que ha estado presente a lo largo del año.

Ahora bien, lo que es innegable es que en este último trimestre se han fabricado menos coches de lo esperado. ¿Es una decisión estratégica? ¿Responde a una menor demanda? ¿O simplemente Tesla ha ajustado su producción tras los problemas de entregas anteriores?

Más adelante en el artículo profundizaremos en estas cuestiones para entender si esto es un indicador preocupante o simplemente una corrección natural dentro del negocio.

Entregas de Vehículos.

Uno de los datos que más ha llamado la atención en este último trimestre ha sido la diferencia entre las entregas de Tesla y las estimaciones del consenso de analistas.

Las previsiones apuntaban a 511.000 unidades entregadas, pero la realidad ha sido algo diferente: Tesla ha cerrado el cuarto trimestre con 495.570 vehículos entregados, quedando por debajo de las expectativas.

Este número de entregas ha provocado que Tesla no solo deje de crecer, sino que, por primera vez en su historia, entregue menos coches que el año anterior.

¿Es esto motivo de preocupación?

A simple vista, puede parecer un dato negativo, pero es importante destacar que es el trimestre en el cual han entregado más coches de su historia.

Antes de sacar conclusiones precipitadas, es importante analizar el contexto.

Al final del artículo, explicaremos si este descenso en las entregas es realmente un problema estructural para la empresa o si responde a factores temporales.

También exploraremos qué ha causado esta caída y qué implicaciones podría tener para el futuro de Tesla.

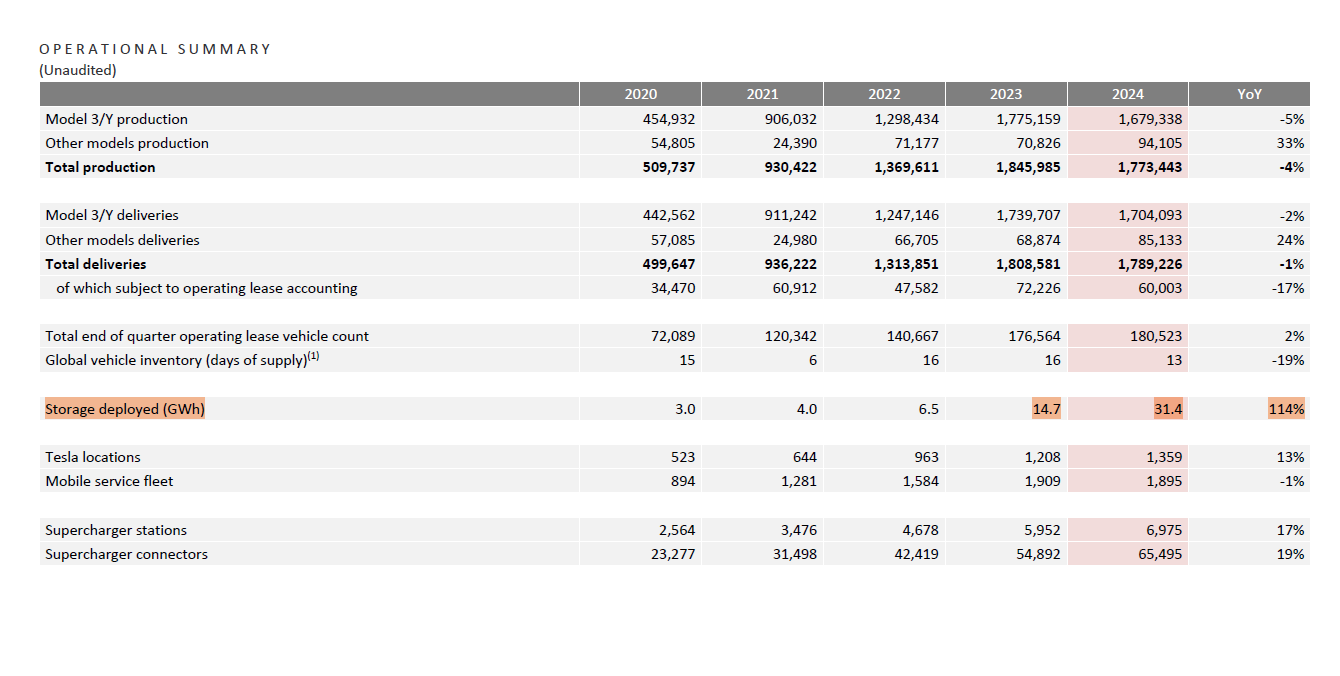

La Energía.

Si hay un segmento dentro de Tesla que no deja de crecer, es el de energía. Mientras otros apartados del negocio han tenido un año más complejo, esta división sigue superando expectativas y ganando relevancia dentro de la compañía.

Los números hablan por sí solos. En términos de capacidad desplegada, Tesla ha más que triplicado la cantidad de GWh respecto al mismo trimestre del año pasado, pasando de 3,2 GWh a 11 GWh en este último trimestre.

Y si analizamos el total del año, la empresa ha duplicado la cantidad de GWh desplegados en comparación con 2023.

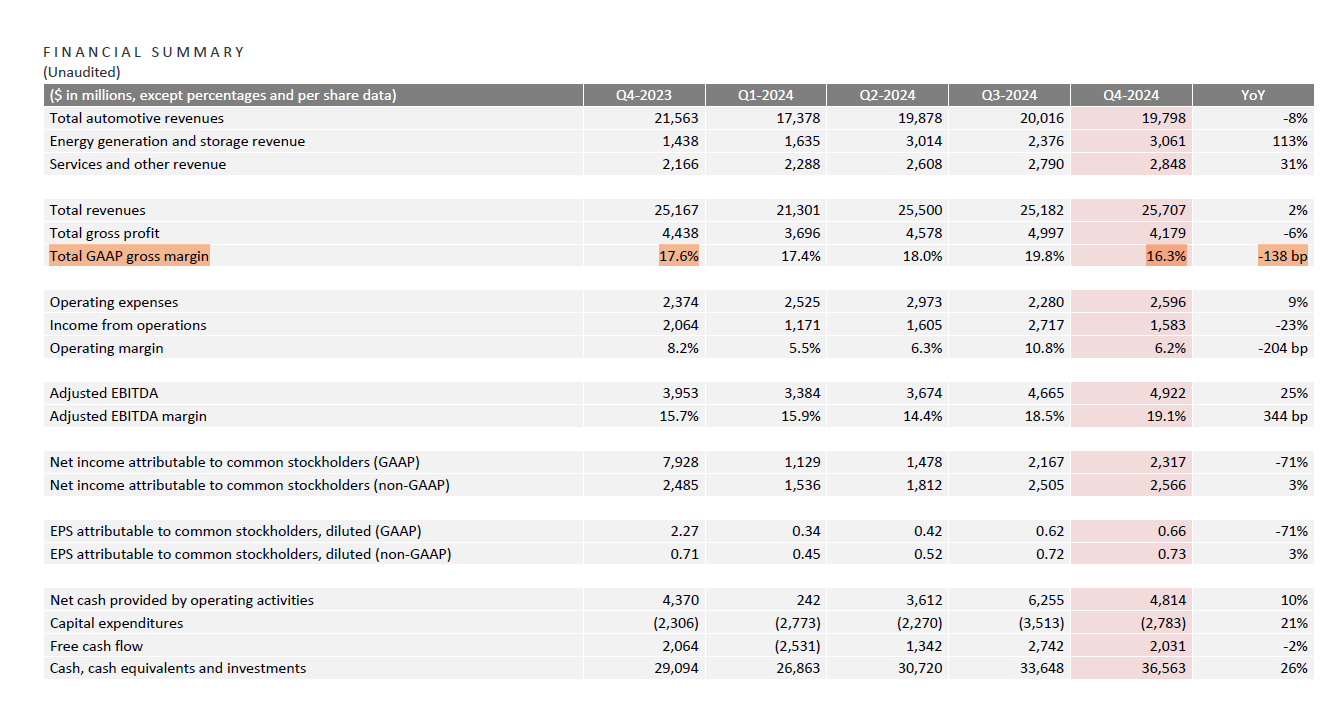

Además, este crecimiento también se ha reflejado en los resultados financieros. Los ingresos por energía han aumentado un 67% interanual, lo que demuestra que esta línea de negocio ha ido ganando importancia con el paso de los años, y más que merecido.

Margen Bruto.

Los márgenes brutos de Tesla han sufrido una contracción en este último trimestre, y la razón principal está en las estrategias de precios y financiación que la compañía ha implementado recientemente.

Durante estos meses, Tesla ha ofrecido descuentos y ayudas a la financiación con el objetivo de incentivar la compra de vehículos y reducir el inventario acumulado tras los problemas logísticos del primer trimestre.

Como resultado, el precio medio de venta por vehículo ha disminuido, afectando directamente al margen bruto.

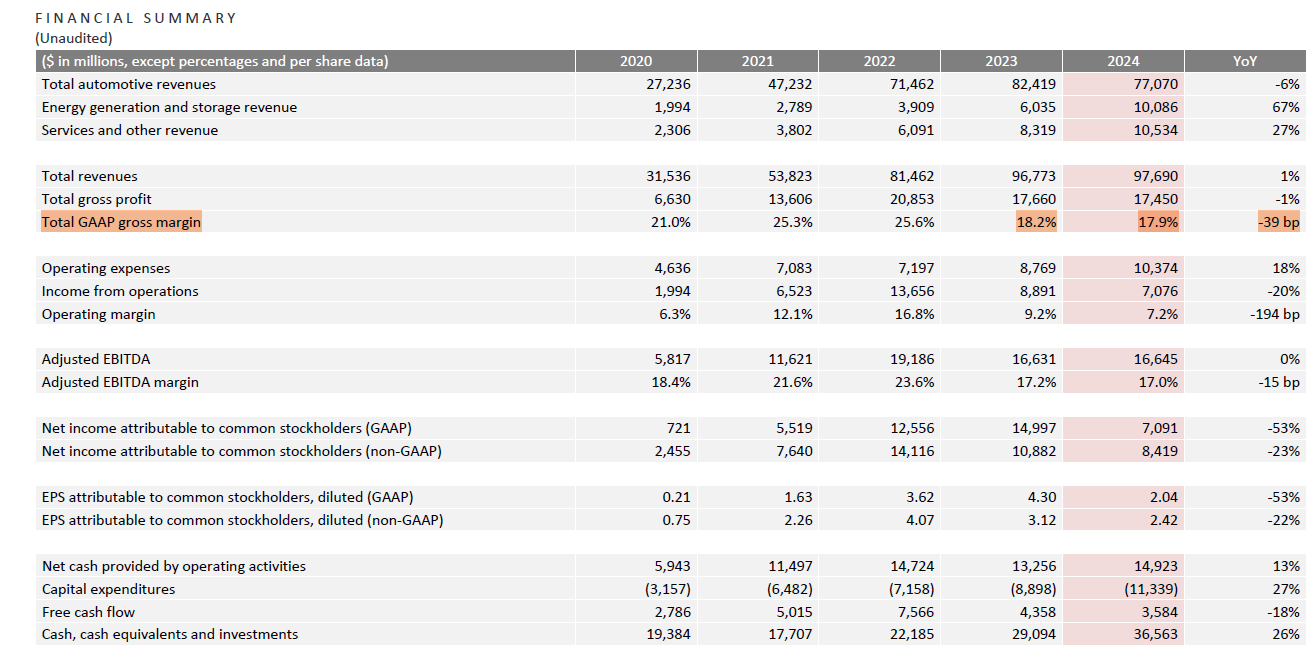

Esta estrategia ha tenido un impacto claro en los márgenes. En el cuarto trimestre de 2023, el margen bruto de Tesla fue del 17,6%, mientras que en el Q4 de 2024 ha caído al 16,3%, lo que supone una contracción de 136 puntos básicos.

Si ampliamos la visión al año completo, también vemos una ligera caída. En 2023, el margen bruto anual fue del 18,2%, mientras que en 2024 ha sido del 17,9%, lo que representa una contracción de 39 puntos básicos.

Pero no ha sido el único factor en juego.

Aunque el negocio de energía ha mostrado un crecimiento sólido en ingresos, sus márgenes también se han visto presionados. El aumento en los costes de materiales ha impactado en esta división, reduciendo el margen bruto.

Margen Operativo.

No solo los márgenes brutos han disminuido este año, sino que el margen operativo de Tesla también ha sufrido una contracción significativa.

Si analizamos los datos del último trimestre, en el Q4 de 2023 la compañía cerró con un margen operativo del 8,2%, mientras que en el Q4 de 2024 ha caído hasta el 6,2%, lo que representa una reducción de 200 puntos básicos.

Este descenso no es algo aislado de un solo trimestre, sino que se refleja también en los resultados anuales. En 2023, Tesla tuvo un margen operativo del 9,2%, mientras que en 2024 ha sido del 7,2%, una disminución de 200 puntos básicos en el conjunto del año.

¿Cuál es la causa de esta caída?

El principal factor detrás de esta contracción es el aumento de los gastos operativos destinados a I+D, especialmente en proyectos de inteligencia artificial.

A lo largo del año, Tesla ha realizado una inversión masiva en infraestructura de computación, aumentando considerablemente su capacidad de procesamiento.

Pero invertir en capacidad no es suficiente, también hay que aprovecharla al máximo, y eso ha implicado un aumento en los gastos operativos para poder sacar partido a todo el CAPEX destinado.

Margen Neto.

Siguiendo la misma tendencia que los márgenes brutos y operativos, el margen neto de Tesla también ha sufrido una contracción significativa.

En 2023, el margen neto fue del 15,49%, mientras que en 2024 ha caído hasta el 7,26%. A primera vista, esta diferencia puede parecer alarmante, pero hay varios factores que explican esta caída y que es importante contextualizar.

Uno de los puntos clave es que el margen neto de 2023 estuvo fuertemente influenciado por un ajuste contable, concretamente en la partida de Provision for Income Taxes.

Que en 2023 añadió 5.000 millones de dólares, lo que infló significativamente el margen neto de ese año.

Si eliminamos ese ajuste contable y normalizamos el beneficio neto de 2023, el margen neto real habría sido del 9,6%, aún superior al 7,26% de 2024, pero mucho más cercano a los niveles actuales.

Sin embargo, 2024 también ha tenido su propio ajuste contable. En este caso, 600 millones de dólares del beneficio provienen de la nueva forma de contabilizar los bitcoins en el balance de Tesla, adoptada en el último trimestre del año.

Este ajuste no está directamente relacionado con la operativa del negocio, por lo que al normalizarlo, el margen neto ajustado para 2024 quedaría en 6,54%.

Lo más importante de la Earnings Call.

A continuación, vamos a centrarnos en un aspecto clave de una presentación de resultados al que casi nadie presta atención: lo que se comenta durante la conference call.