Tiempo de lectura: 35 - 40 minutos

Resumen

Aprenderás cómo funciona la cadena de valor espacial y por qué no basta con lanzar cohetes para ganar.

Descubrirás qué tecnologías están reescribiendo las normas y quiénes están un paso por delante gracias a ellas.

Verás cómo Rocket Lab se ha posicionado en el tablero y qué eslabones clave controla.

Conocerás los segmentos más rentables de toda la economía espacial y por qué no todos los ingresos valen lo mismo.

Verás hacia dónde se dirige realmente el futuro del sector espacial y qué lugar puede ocupar Rocket Lab en él.

¡Muy buenas a todos!

Mi nombre es Sualem Betancor, asesor financiero y uno de los tres fundadores de WorldStocks Investments.

Hoy os traigo la segunda parte de la tesis de Rocket Lab, una de las empresas espaciales más prometedoras.

Si aún no has visto la primera parte te la dejo por aquí, además está completamente abierta para todos los lectores:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y audio) están al final del mismo junto con una bibliografía para que puedas profundizar por tu cuenta.

Articulo Escrito

Durante décadas, el espacio fue terreno exclusivo de gobiernos y agencias estatales como NASA o Roscosmos. Un club cerrado, inaccesible para cualquiera que no llevara una bandera en la solapa.

Pero eso se acabó.

En los últimos años, la irrupción de compañías privadas como SpaceX, Rocket Lab o Blue Origin ha cambiado las reglas del juego.

Ha nacido lo que muchos llaman NewSpace:

Una nueva etapa caracterizada por la caída radical de los costes de lanzamiento, el aumento en la frecuencia de misiones y la expansión de aplicaciones satelitales que empiezan a impactar sectores tan diversos como las telecomunicaciones o la inteligencia geoespacial.

El acceso al espacio ya no es ciencia ficción.

En esta segunda parte vamos a meternos de lleno en la industria espacial. Queremos entender qué segmentos aportan más valor, quién compite en ellos y cuáles son los verdaderos motores del crecimiento.

Veremos el TAM, las barreras de entrada y también los riesgos que amenazan a cualquier empresa del sector, incluida Rocket Lab.

Al terminar, tendrás una visión clara de cómo se mueve esta industria y de la posición que ocupa Rocket Lab dentro del tablero.

Para conseguir esto los 3 temas principales del artículo serán:

Una vez dicho esto, empecemos por lo más esencial.

La Industria Espacial

Entender la estructura de esta industria se ha convertido en una herramienta esencial para cualquier inversor que no quiera limitarse a mirar cohetes despegar, sino identificar quién gana dinero con ellos.

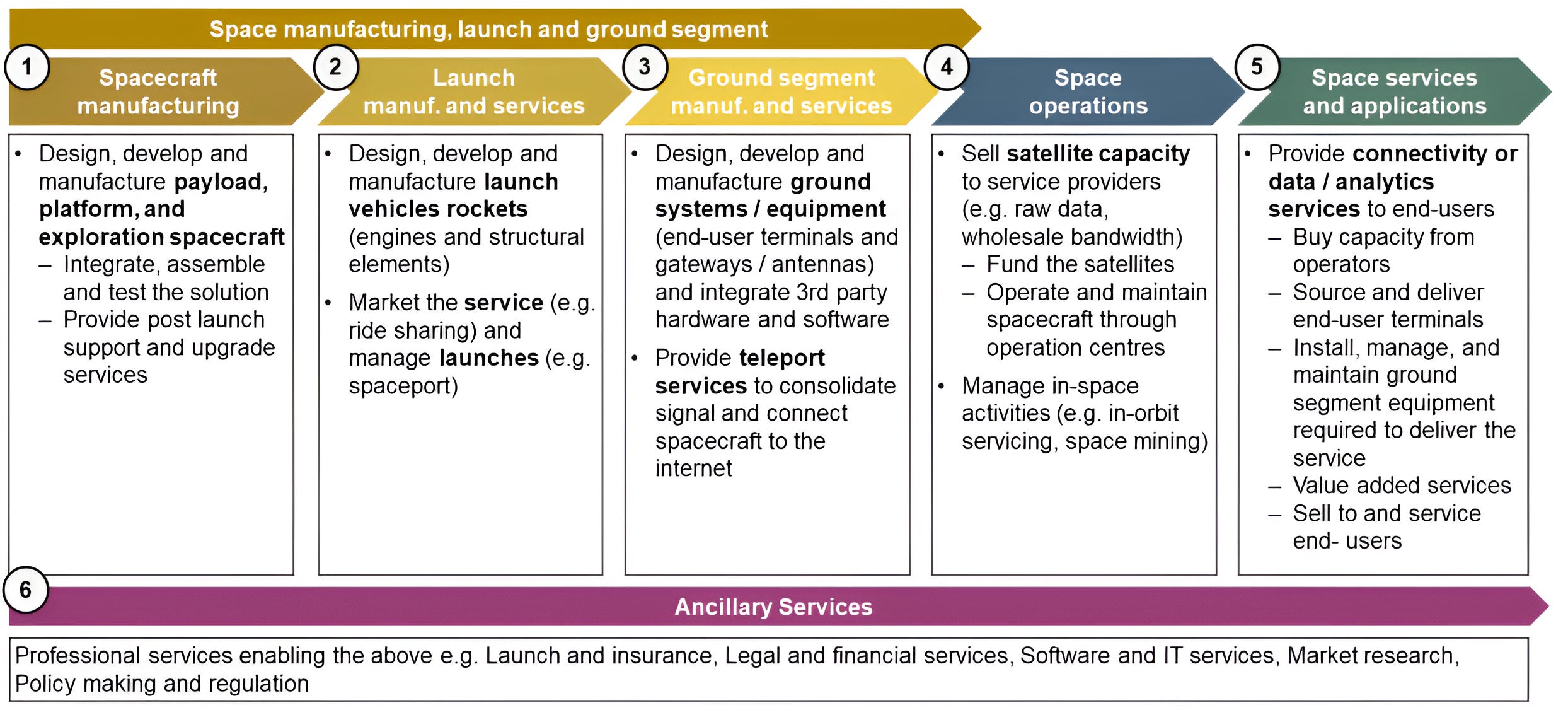

La cadena de valor espacial se divide en tres grandes capas:

Upstream: diseño y fabricación de cohetes y satélites.

Midstream: la infraestructura terrestre que hace posible las misiones.

Downstream: los servicios que derivan del uso de esos satélites (conectividad, teledetección, navegación, etc.).

Cada capa tiene su propia lógica, márgenes distintos y jugadores con modelos de negocio muy diferentes. Aquí no basta con tener la mejor tecnología: también hay que saber escalar, integrar y competir.

¿Qué es exactamente la cadena de valor en el sector espacial?

Cada lanzamiento orbital moviliza una red compleja de actividades, empresas y decisiones estratégicas.

Y todo ello se articula en torno a un concepto clave: la cadena de valor espacial.

Este término describe el conjunto de actividades que hacen posible cualquier operación en el espacio: desde la fabricación de cohetes y satélites, lo que se conoce como upstream, hasta la prestación de servicios basados en esos activos ya en órbita, el llamado downstream.

En medio, conviven gigantes como SpaceX o Airbus, agencias como NASA o ESA, startups tecnológicas, contratistas de defensa y clientes finales que usan productos espaciales sin siquiera saberlo.

Hablamos de una industria hiperconectada, intensiva en conocimiento y en capital.

División de la industria espacial

Aunque la realidad siempre es más difusa, la estructura clásica de la industria se organiza en tres grandes bloques:

1. Upstream:

Esta es la base física del sector.

Incluye todo lo relacionado con el diseño, desarrollo y fabricación de cohetes, satélites y sistemas de lanzamiento. Desde la producción de motores hasta la integración de cargas útiles, pasando por las pruebas de vuelo y las operaciones en rampa.

Es un segmento intensivo en I+D, hardware especializado y talento en ingeniería. También es el más exigente en cuanto a capital y barreras técnicas.

2. Midstream:

Este bloque intermedio, no siempre tratado de forma separada en los análisis, actúa como un puente entre lo que está en el espacio y lo que sucede en tierra.

Incluye actividades como el transporte orbital, los data links, los buses satelitales o incluso los vehículos que despliegan otras cargas útiles en órbita.

3. Downstream:

Una vez que el satélite está funcionando en órbita, comienza la parte más visible, y rentable, de la cadena: la operación desde tierra, la recepción de datos y la entrega de servicios derivados.

Aquí es donde entra en juego el internet satelital, la observación terrestre, la navegación GPS, el análisis geoespacial o las telecomunicaciones globales.

Es, con diferencia, el segmento que más valor genera y el más cercano al consumidor final.

¿Puede una empresa operar en varios eslabones diferentes?

Sí, el ejemplo más claro es SpaceX: diseña y fabrica sus cohetes (Falcon), lanza sus propios satélites (Starlink) y comercializa directamente el servicio de internet.

Lo que empezó como una compañía de lanzamientos es ahora un ecosistema verticalmente integrado.

La cadena de valor espacial puede visualizarse como una secuencia de eslabones interdependientes, donde cada paso habilita al siguiente.

No es una línea recta, sino un sistema donde la tecnología, la economía y la estrategia se entrelazan en un flujo de decisiones clave.

En su forma más simple, podríamos esquematizarla así:

Diseño y fabricación de cohetes y satélites (upstream)

Infraestructura terrestre de lanzamiento y servicios de integración

Lanzamiento orbital y puesta en órbita

Operación en órbita y transmisión de datos (midstream / inicio del downstream)

Prestación de servicios y explotación comercial de datos (downstream)

Pero esto no es un sistema estático. Es un ecosistema altamente sensible a la innovación.

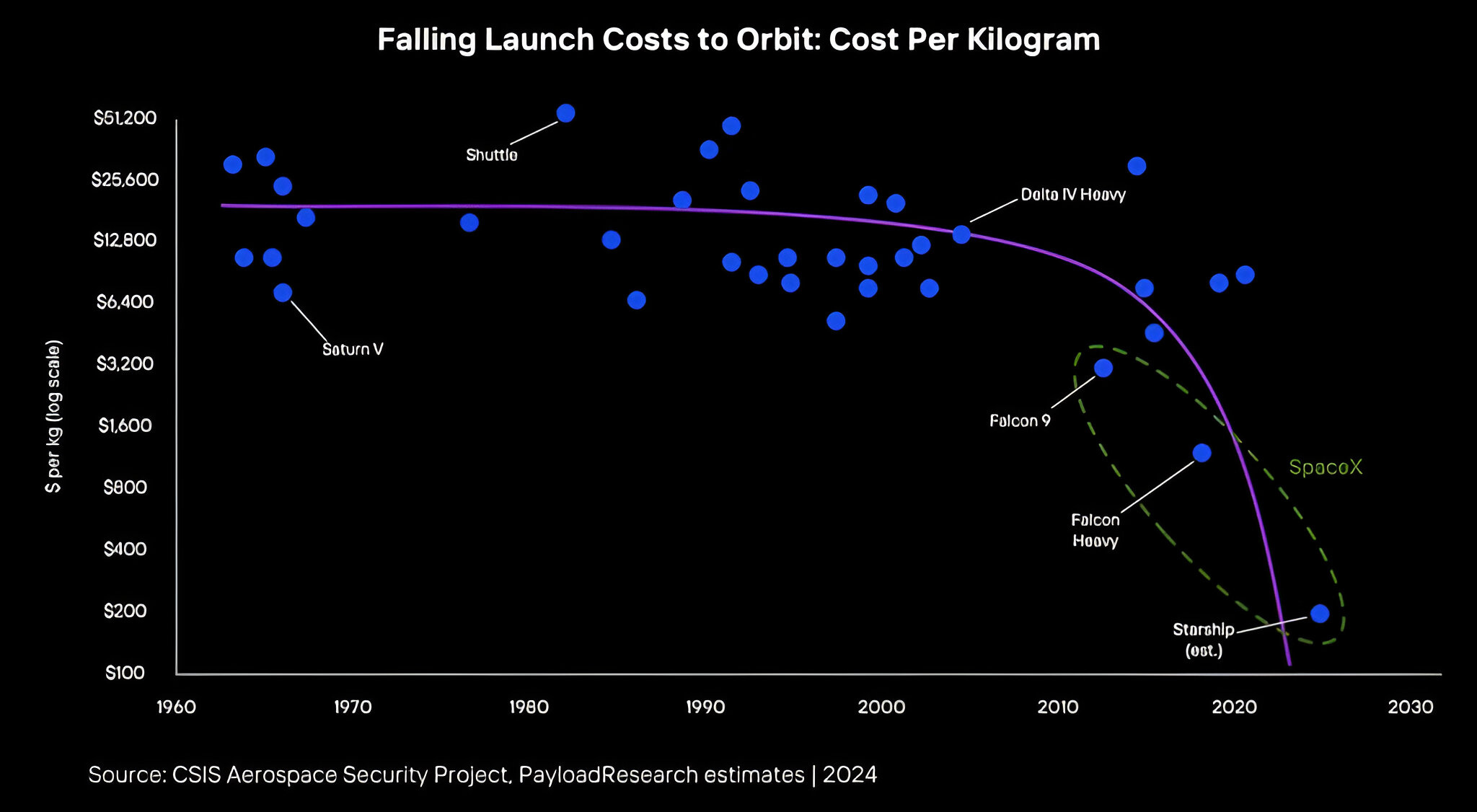

Por ejemplo, los avances en la eficiencia de los lanzamientos impulsados por SpaceX, gracias a sus cohetes reutilizables, han reducido el coste por Kg a órbita de forma dramática.

Esto no solo abarata el acceso al espacio: habilita modelos completamente nuevos como las megaconstelaciones de satélites, que a su vez multiplican las oportunidades comerciales del downstream.

En otras palabras: un avance en un eslabón puede reconfigurar toda la cadena.

Cada avance técnico tiene un efecto multiplicador, desbloqueando modelos de negocio, reduciendo barreras y desplazando el equilibrio competitivo.

Por eso es importante entender bien que sucede en cada eslabón de esta cadena de valor:

Diseño y fabricación de cohetes

Este primer eslabón es la base sobre la que se construye todo lo demás.

Incluye el desarrollo del cohete y todos sus subsistemas: motores, estructuras, aviónica, electrónica, sistemas de propulsión y una cantidad de ingeniería que solo está al alcance de unos pocos.

Se trata de una fase brutalmente intensiva en capital, donde los requisitos de fiabilidad y complejidad técnica la convierten en uno de los mayores cuellos de botella del sector.

En este segmento destacan empresas como SpaceX, Rocket Lab, ULA o ArianeGroup:

SpaceX fabrica y opera los Falcon 9, Falcon Heavy y Starship.

Rocket Lab ha desarrollado el Electron, su lanzador ligero, y está construyendo el Neutron, un cohete mediano y reutilizable.

ULA opera el Atlas V y ha presentado el nuevo Vulcan.

ArianeGroup es responsable de los Ariane 5 y Ariane 6.

La innovación aquí es diferencial.

Rocket Lab, por ejemplo, fue pionera en utilizar impresión 3D para componentes críticos como su motor Rutherford, el primero en usar bombas eléctricas.

Y qué decir de SpaceX, que ha dinamitado los costes del sector con la reutilización de cohetes, reduciendo el coste por Kg en orbita en un 95% respecto a hace una década.

Infraestructura terrestre de lanzamiento

Aquí es donde el cohete se convierte en realidad.

Hablamos de rampas de lanzamiento, plataformas, tanques de propelente, sistemas de radar, comunicaciones, telemetría, control de rango...

En resumen, toda la infraestructura terrestre necesaria para ejecutar una misión con éxito.

Las principales plataformas de lanzamientos del mundo siguen siendo públicos:

Cabo Cañaveral (EE. UU.)

El Centro Espacial de Guayana (Sudamérica),

Baikonur (Kazajistán/Rusia)

Pero cada vez hay más infraestructuras privadas, como el Launch Complex 1 de Rocket Lab en Mahia (Nueva Zelanda), o su nuevo complejo en Wallops Island, Virginia.

Tener control sobre esta infraestructura no es un detalle técnico: es una ventaja estratégica.

Permite reducir dependencia de terceros, aumentar la frecuencia de lanzamientos y adaptar las misiones a medida.

Rocket Lab lo ha entendido perfectamente: opera sus propios complejos, lo que le permite ofrecer un servicio end-to-end, desde el diseño del satélite hasta su puesta en órbita.

Y eso, en una industria como esta, marca la diferencia.

Integración de la carga útil

Antes de que un satélite pueda despegar, hay que integrarlo. Y no es tan simple como colocarlo dentro del cohete.

Este eslabón abarca el proceso de acoplar la carga útil (payload) al vehículo lanzador, asegurando su compatibilidad mecánica, eléctrica y funcional.

Suele realizarse en los días o semanas previos al lanzamiento, dentro de las instalaciones del puerto espacial.

Los pasos clave son:

Validación de interfaces mecánicas y eléctricas

Pruebas funcionales finales

Encapsulado del satélite dentro de la cofia (fairing) del cohete

Aquí trabajan codo con codo los ingenieros del fabricante del lanzador y los del operador del satélite.

Y cualquier error, por pequeño que parezca, puede suponer la pérdida total de la misión.

Así de crítica es esta etapa.

Servicios de lanzamiento

Una vez todo está preparado, empieza la verdadera acción.

Este bloque incluye toda la campaña de lanzamiento, desde la cuenta atrás hasta la separación del satélite en la órbita deseada.

Las actividades comprenden:

Coordinación de la cuenta regresiva y abastecimiento del cohete

Control del vuelo en tiempo real

Seguimiento del vehículo desde tierra

Separación de la payload en la órbita objetivo

Confirmación de la inserción orbital

Empresas como SpaceX, Rocket Lab o Arianespace ofrecen este servicio completo a operadores que buscan acceso fiable al espacio.

En muchos casos, el propio fabricante del cohete también actúa como operador del lanzamiento, lo que les permite ofrecer soluciones turnkey a sus clientes.

Fabricación de satélites

Aunque nuestro foco está en los lanzadores, la el contenido en sí, los satélites, son el corazón del sistema.

Este eslabón engloba el diseño, ensamblaje y prueba de satélites de todos los tamaños: desde los grandes GEO hasta constelaciones de LEO nanosats.

Entre los fabricantes tradicionales destacan Airbus, Lockheed Martin, Boeing, Thales Alenia Space, Northrop Grumman y OHB.

Pero el auge de los satélites pequeños ha abierto la puerta a nuevos jugadores como Planet Labs, Spire, Blue Canyon o York Space Systems.

Y Rocket Lab no se ha quedado atrás.

Con su plataforma Photon, una etapa orbital que también actúa como satélite modular, la compañía ha entrado de lleno en este segmento.

Gracias a esto, Rocket Lab puede fabricar desde subsistemas hasta satélites completos, y ya trabaja con clientes institucionales como la United States Space Force.

Operaciones en órbita y gestión de datos

Una vez que el satélite está en órbita, comienza la segunda vida de la misión: las on-orbit operations.

Aquí entran en juego las redes terrestres que permiten comunicarse con la carga útil, controlar su funcionamiento y, sobre todo, extraer valor real de sus datos.

Este eslabón incluye:

Redes de antenas y estaciones de control

Monitorización de la salud del satélite

Envío de comandos y recepción de datos

Procesado y distribución de la información

Es el punto de contacto con el usuario final: satcom, navegación, observación terrestre, vigilancia meteorológica, etc.

Aquí es donde se genera buena parte de los ingresos y márgenes más jugosos del sector.

Aunque Rocket Lab aún no opera constelaciones como Starlink, sí ofrece soporte a clientes a través de su plataforma Photon.

Además, ha anunciado planes para desarrollar space tugs, remolcadores espaciales, capaces de mover satélites a órbitas específicas después del lanzamiento.

Otro paso más hacia un ecosistema completo.

Una vez visto que es lo que sucede en cada eslabón, para entender donde se genera la mayor parte del valor en la cadena debemos de conocer sus perspectivas de crecimiento.

Por lo que, en el siguiente apartado vamos a profundizar en como ha evolucionado y hacia donde se dirige el TAM de cada eslabón.

TAM y proyecciones

El primer eslabón que analizamos en profundidad es también uno de los más visibles:

Los servicios de lanzamientos orbitales

Es decir, lo que gobiernos, agencias y empresas pagan por poner sus cargas útiles en órbita.

En 2023, este mercado movía 12.700 millones de dólares, y todo apunta a que seguirá creciendo con fuerza. El motor de este impulso es triple: