Tesis de Inversión: Uber Technologies

Una red de distribución física bajo demanda.

Tiempo de lectura: 65 minutos.

¡Muy buenas a todos!

Hoy vamos a analizar en profundidad la tesis de inversión en Uber Technologies.

Antes de que leas el artículo, me encantaría saber si eres accionista de la empresa:

Formato Audio:

Formato PDF:

One-Pager:

⚠️ IMPORTANTE ⚠️

El Excel de Valoración se encuentra al final de la tesis.

Resumen de la Tesis de Inversión

Tiempo de lectura: 5 minutos

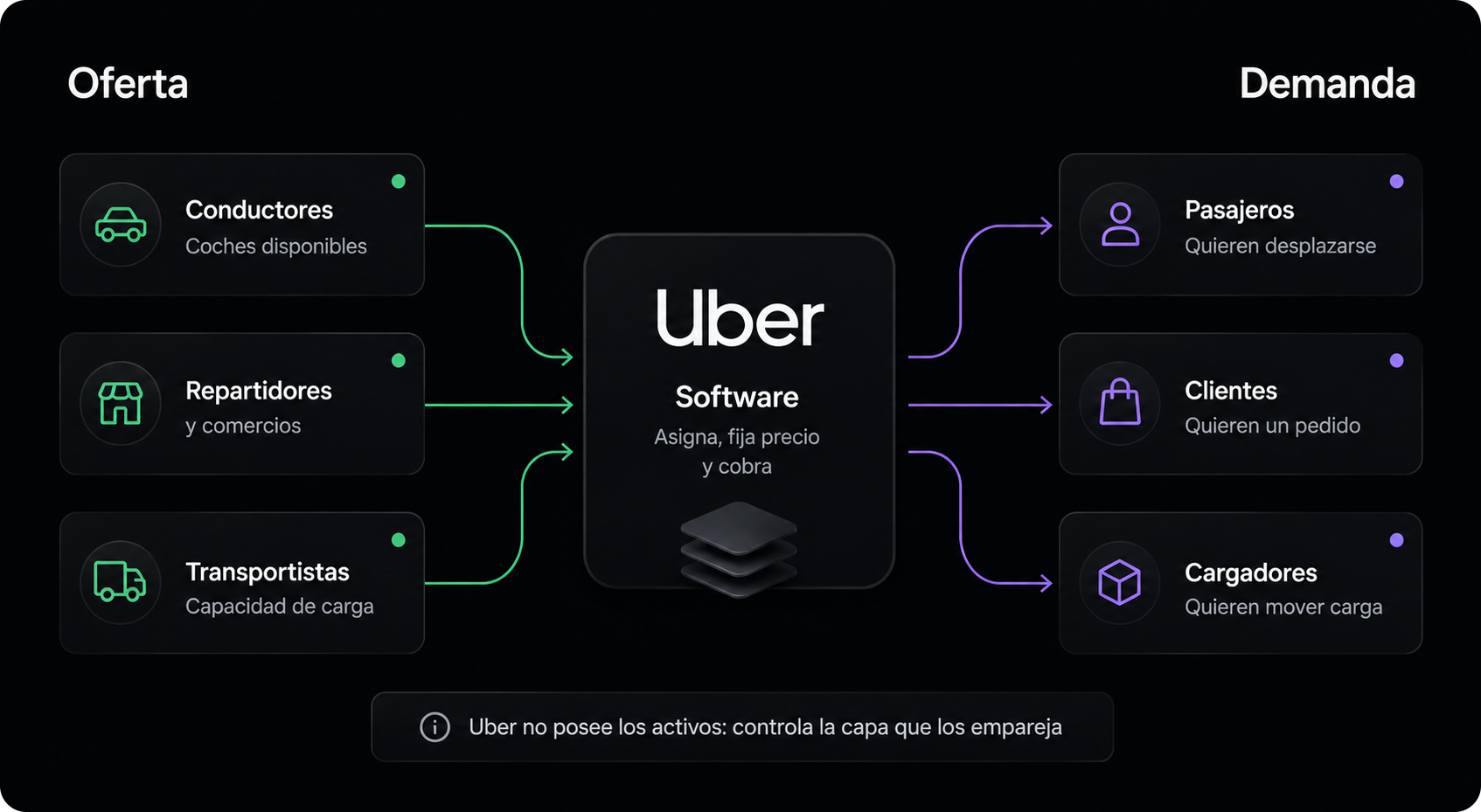

Uber es, antes que cualquier otra cosa, una red de distribución física bajo demanda. La etiqueta de “app para pedir coches” se queda corta: lo que la compañía ha construido es una infraestructura capaz de conectar oferta y demanda en tiempo real en el mundo físico —a veces son conductores y pasajeros, a veces repartidores y restaurantes, a veces cargadores y transportistas—. Lo que cambia es el servicio; lo que no cambia es la estructura.

La clave del modelo es lo que Uber no posee. No tiene los coches, ni las motos, ni los restaurantes, ni los camiones. Lo que controla es algo más difícil de replicar: la demanda, la asignación, el precio, el pago y la relación con el usuario. Esa es la capa donde se captura el valor, y Uber la ha hecho suya en sus tres verticales:

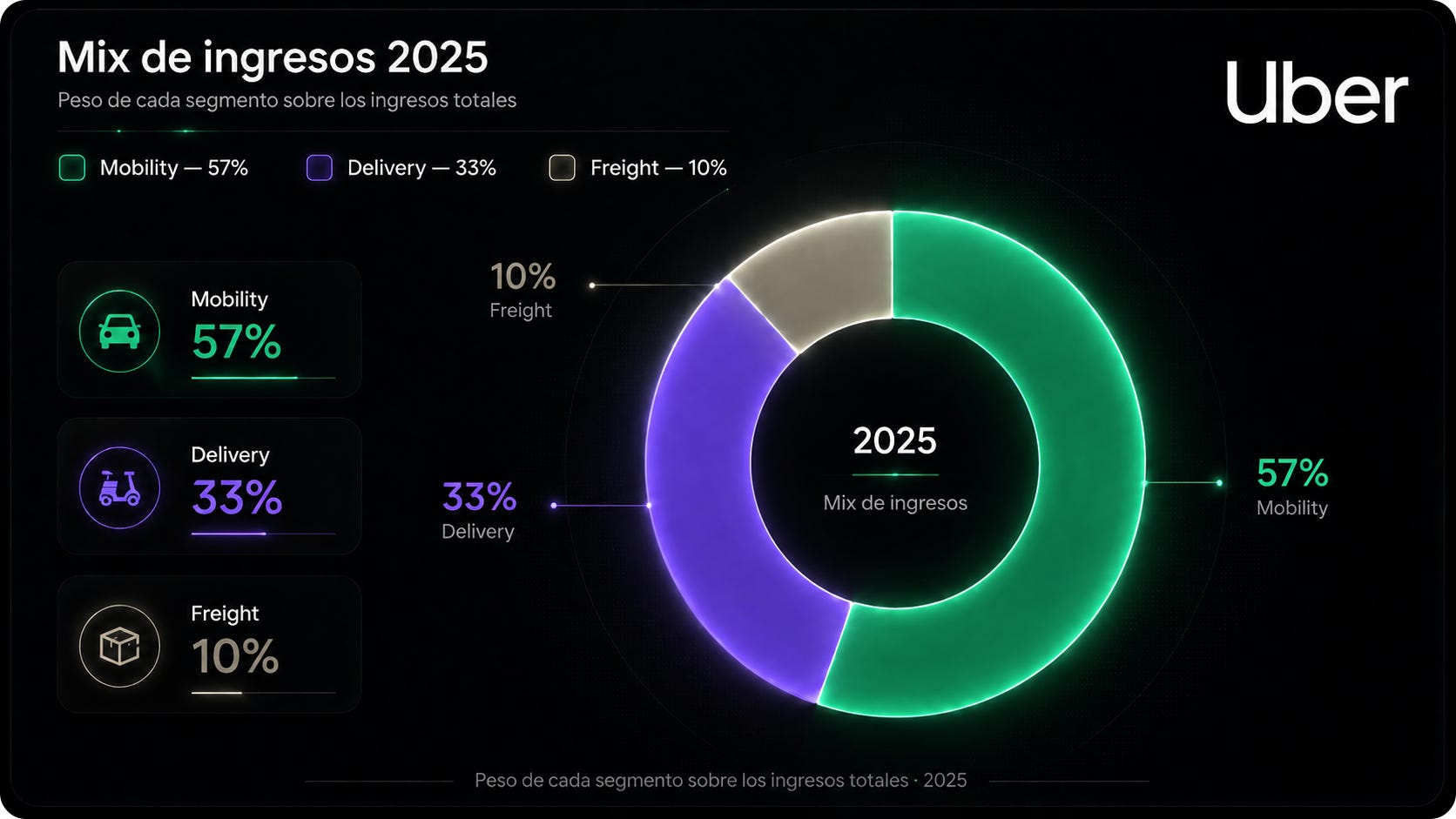

Mobility — aporta cerca del 57% de los ingresos y es el corazón rentable del grupo.

Delivery — ya un 33% de los ingresos, y mucho más que comida a domicilio.

Freight — todavía pequeño y deficitario.

El crecimiento de Uber no depende de inventar nada nuevo. Descansa sobre tendencias visibles hoy: en las grandes ciudades, tener coche propio compensa cada vez menos, y el transporte empieza a consumirse como servicio en lugar de como propiedad. Delivery deja de ser solo restaurantes para convertirse en una red de distribución local —supermercado, farmacia, conveniencia—. Y Uber One, la membresía, convierte usuarios ocasionales en clientes recurrentes que concentran más gasto dentro de la misma app.

Es crecimiento por profundización de lo que ya existe, no por apuestas especulativas sobre el futuro.

Desde el punto de vista financiero, Uber ha protagonizado una de las transformaciones más notables del mercado. En 2020 perdía dinero a un ritmo alarmante —margen operativo del −38,5%— y quemaba miles de millones de caja. En 2025 cerró con un EBIT positivo, un margen de doble dígito y un flujo de caja libre cercano a los 10.000 millones de dólares. Esa mejora no es un truco contable: es apalancamiento operativo en estado puro. Los ingresos crecen mucho más rápido que los costes de estructura, y la diferencia cae directa al margen. Además, Uber es un negocio asset-light —apenas invierte capital para crecer— y con working capital negativo: cobra antes de pagar, de modo que su crecimiento genera caja en lugar de consumirla.

La ventaja competitiva de Uber existe, aunque conviene no exagerarla. Su foso es la densidad de su red local: una plataforma con más actividad en una ciudad responde más rápido, lo que mejora la experiencia, atrae más uso y refuerza la red. A eso se suman el hábito —para muchos usuarios Uber es ya la opción por defecto— y años de datos acumulados que mejoran la coordinación. Pero el moat no es uniforme: es sólido en Mobility, más débil en Delivery —donde la lealtad del usuario es baja y la competencia más intensa— y todavía por construir en Freight.

Entrar en este negocio es relativamente fácil; lo difícil, y ahí está la verdadera barrera, es escalar hasta la densidad y la coordinación del líder.

Buena parte de la calidad actual de Uber se explica por su equipo gestor. Dara Khosrowshahi llegó en 2017, cuando la compañía estaba al borde de romperse por dentro, y la reconstruyó sin un golpe de efecto: salió de mercados que no podía ganar, cerró apuestas demasiado lejanas, añadió capas de monetización como la publicidad y reorientó la cultura. No destaca por una gran visión fundacional, sino por algo más valioso para un accionista: saber elegir batallas, proteger el capital y renunciar a lo que no compensa.

La tesis, por supuesto, no está libre de riesgos. Y los importantes no son los que harían desaparecer la empresa, sino los que cambian dónde captura valor o cuánto. Son cuatro, ordenados de mayor a menor gravedad:

Conducción autónoma — el más serio. Si los operadores de vehículos autónomos construyen su propia red de distribución, Uber podría perder la capa más rentable de su negocio.

Regulación — una reclasificación de los conductores como empleados encarecería de forma estructural el modelo.

Contracción de márgenes — más probable aunque menos grave: competencia y ciclo asegurador podrían comprimir la rentabilidad.

Error de ejecución — el menos probable: deteriorar la red apretando demasiado a conductores y repartidores.

En valoración, el ejercicio no busca un upside espectacular, sino entender qué descuenta el mercado y qué rentabilidad ofrece el negocio en distintos escenarios. Al precio actual, el mercado descuenta un crecimiento del flujo de caja del orden del 10% anual durante una década. A partir de ahí, la tesis se analiza en tres escenarios —pesimista, base y optimista—, que comparten un rasgo revelador: en ninguno de ellos Uber se rompe. Incluso en el peor, sigue creciendo, sigue liderando y sigue generando caja.

Lo que está en juego no es la supervivencia del negocio, sino la magnitud de la rentabilidad para el accionista.

En conjunto, Uber combina algo poco habitual: un negocio que ya ha demostrado que puede ser muy rentable, que apenas necesita capital para crecer, que tiene varias palancas de crecimiento de buena calidad por delante y que ha empezado a devolver dinero al accionista. No es una apuesta binaria ni una historia especulativa. Es una compañía que pasó la parte difícil —demostrar que el modelo funciona— y que ahora afronta una pregunta más acotada: a qué precio ese buen negocio es una buena inversión. El resto de la tesis trata de responderla.

Tesis Completa

Tiempo de lectura: 60 minutos

A continuación, se presenta la estructura de esta tesis sobre Uber:

Sección 1: La historia de Uber

Sección 2: Modelo de negocio

Sección 3: Sector e industria

Sección 4: Competencia y posicionamiento

Sección 5: Moats y Barreras de Entrada

Sección 6: Management y Cultura Empresarial

Sección 7: Fundamentales

Sección 8: Futuro de la empresa

Sección 9: Valoración y escenarios

Sección 10: Riesgos y contratesis

1. La Historia de Uber Technologies

Uber no solo cambió la forma de pedir un coche. También cambió la relación entre tecnología, regulación y trabajo. Y, en el camino, estuvo cerca de destruirse a sí misma.

Antes de Uber, el transporte urbano funcionaba de forma estable y previsible: licencias limitadas, tarifas fijadas por la administración y poca competencia. Uber rompió ese equilibrio con un modelo distinto: una plataforma digital que conectaba conductores y pasajeros directamente desde el móvil. Para el usuario, la mejora era inmediata. Pedía el coche desde la app, veía cuánto tardaría, conocía el precio antes de subirse y pagaba sin efectivo.

Pero a medida que la empresa crecía, aparecían los conflictos. Primero fuera —ayuntamientos, reguladores y tribunales que intentaban aplicarle las normas del taxi tradicional—. Después dentro —problemas de cultura interna y de gestión del crecimiento—. Lo que empezó como una simple mejora del servicio terminó siendo uno de los conflictos empresariales más visibles de la última década.

Para entender Uber no basta con seguir su crecimiento año a año. Lo importante es identificar los momentos en que el negocio cambió de verdad: cuando encontró un producto que resolvía un problema real, cuando su expansión empezó a chocar con la regulación, cuando los problemas estallaron desde dentro y cuando tuvo que reconstruirse para sobrevivir. Esos puntos de inflexión explican mejor que cualquier cronología qué tipo de empresa es Uber hoy.

1.1. El nacimiento de Uber

Uber nació en 2009 como UberCab, a partir de una idea que Garrett Camp y Travis Kalanick llevaban discutiendo desde el año anterior. La anécdota más repetida sitúa esa conversación en París, después de que ambos pasaran un mal rato intentando conseguir un taxi. Más allá del detalle, la conclusión era clara: pedir un coche en una gran ciudad era una experiencia incómoda, impredecible y opaca.

Ahí vieron la oportunidad.

La primera versión de Uber no era todavía la red masiva de conductores particulares que más tarde popularizaría UberX. Al principio, la idea era más modesta: ofrecer un servicio de coches con conductor profesional que pudiera pedirse desde el móvil, con una experiencia más sencilla que la del taxi. El usuario solicitaba el coche desde la app, veía cuánto tardaría y pagaba automáticamente. Hoy parece normal. En 2010 no lo era.

Uber empezó a operar en San Francisco ese mismo año y llamó la atención por una razón simple: el producto resolvía mejor un problema que ya existía. Pedir un coche era más rápido, más cómodo y más transparente.

Desde el principio aparecieron los dos rasgos que definirían el modelo. El primero: apoyarse en conductores y vehículos que ya existían, en lugar de construir una flota propia. El segundo: el liderazgo de Travis Kalanick, que asumió como CEO a finales de 2010 y marcó la dirección de la empresa en su etapa más temprana.

Uber había encontrado una combinación poderosa: mejor experiencia para el usuario, coordinación a través del software y una estructura ligera en activos. El siguiente paso era comprobar si ese modelo podía replicarse ciudad por ciudad. Y ahí empezarían los conflictos.

1.2. El crecimiento y el primer choque con la regulación

Tras arrancar en San Francisco, Uber se expandió con rapidez. En 2011 llegó a Nueva York y Chicago, y ese mismo año salió por primera vez de Estados Unidos con su lanzamiento en París. La empresa todavía era pequeña, pero ya había confirmado lo esencial: el producto funcionaba y había demanda. Pedir un coche desde el móvil, ver su llegada y pagar sin efectivo era una mejora clara frente al taxi. Esa ventaja permitió a Uber crecer antes incluso de resolver las preguntas regulatorias que ese crecimiento iba a plantear.

El siguiente salto fue UberX, en 2012. Hasta entonces Uber estaba vinculada a coches con conductor profesional. UberX abrió la puerta a un servicio más barato y a que cualquier persona con su propio vehículo pudiera conducir en la plataforma. El precio bajó, el volumen se disparó y, con él, el conflicto.

Porque a medida que la expansión se aceleraba, un problema se hizo evidente: Uber no encajaba en las categorías regulatorias existentes. Ya en 2011 había recibido órdenes de cese en California por operar como un servicio de transporte no autorizado. La empresa incluso cambió su nombre de UberCab a Uber para distanciarse de la idea de taxi, pero el fondo del problema seguía ahí.

En esta etapa temprana se definió un patrón que se repetiría muchas veces: Uber no esperaba a que el marco legal estuviera claro. Lanzaba el servicio, lo hacía crecer y discutía después bajo qué reglas debía operar. Esa estrategia le permitió expandirse muy rápido. También sembró el conflicto regulatorio que marcaría gran parte de su historia.

1.3. La expansión global y el conflicto como parte del negocio

Entre 2013 y 2016, Uber pasó de ser una startup prometedora de Silicon Valley a una empresa con presencia global, expandiéndose por Estados Unidos, Europa, Asia y América Latina. Y el debate sobre la compañía cambió de naturaleza. Uber ya no era solo una mejor forma de moverse por la ciudad: estaba poniendo a prueba los límites de la regulación.

La fricción con el sector del taxi creció al mismo ritmo que la empresa. En muchas ciudades hubo protestas, huelgas y presión política para frenar su expansión o exigirle las mismas reglas que al taxi tradicional. El conflicto de fondo era claro: Uber competía por el mismo usuario, pero con una estructura distinta y, en muchos casos, con menos cargas regulatorias iniciales.

Con el tiempo se supo, gracias a los llamados Uber Files, que entre 2013 y 2017 la empresa dedicó importantes recursos a influir en reguladores y legisladores en todo el mundo. Uno de los episodios que mejor simboliza ese enfoque fue Greyball: una herramienta interna que identificaba a los inspectores en zonas donde el servicio estaba restringido y les dificultaba la supervisión, mostrándoles una versión falsa de la app. El caso reforzó una idea incómoda: el conflicto regulatorio no era un accidente, sino una consecuencia habitual de su estrategia.

Europa ofreció el choque más claro. En diciembre de 2017, el Tribunal de Justicia de la Unión Europea dictaminó que Uber no debía considerarse solo una plataforma digital, sino una empresa de transporte —debilitando uno de los argumentos centrales que había usado durante sus primeros años—.

Esta etapa consolidó dos realidades a la vez. Uber tenía un producto con enorme aceptación y una capacidad de escalar excepcional. Pero ese crecimiento venía acompañado de un nivel de conflicto político y regulatorio mucho mayor que el de cualquier otra empresa tecnológica. Uber había dejado de ser una app que crecía rápido. Era ya una compañía que avanzaba empujando contra marcos legales, sectores regulados e intereses establecidos. Y esa forma de operar terminaría pasando factura también dentro de casa.

1.4. 2017: el año en que Uber empezó a romperse por dentro

En febrero de 2017, un texto publicado en un blog personal puso en jaque a una de las startups más valiosas del mundo en cuestión de horas.

Lo firmaba Susan Fowler, una exingeniera de Uber, y describía episodios de acoso, respuestas deficientes de recursos humanos y un entorno interno difícil de gestionar. Hasta 2016, la historia de Uber podía resumirse de forma sencilla: un producto mejor que la alternativa, una expansión muy rápida y conflictos constantes con reguladores y taxistas. El texto de Fowler abrió un problema de otra clase. La crítica ya no venía de fuera, sino desde dentro. Y lo que antes podía verse como el coste inevitable de crecer rápido empezó a interpretarse como lo que era: un problema de cultura interna.

Uber reaccionó encargando una investigación independiente dirigida por el ex fiscal general de Estados Unidos Eric Holder. El informe, adoptado por el consejo en junio de 2017, fue contundente: la compañía necesitaba cambios profundos en liderazgo, supervisión y cultura corporativa.

En ese contexto, la salida de Travis Kalanick como CEO en junio de 2017 fue el desenlace lógico. Kalanick había sido decisivo en el crecimiento de Uber, pero también se había convertido en parte del problema. Su dimisión, impulsada por los grandes inversores, marcó el inicio de la reorganización que la empresa necesitaba para poder funcionar con estabilidad.

El episodio no detuvo el crecimiento de Uber, pero sí cambió cómo la compañía debía verse a sí misma. Durante años había gastado su energía peleando fuera. En 2017 quedó claro que también tenía que resolver sus problemas de liderazgo y control dentro. El siguiente capítulo empezó con la llegada de Dara Khosrowshahi.

1.5. La reconstrucción bajo Dara Khosrowshahi

La llegada de Dara Khosrowshahi en 2017 no fue importante solo porque sustituyera a Kalanick. Lo decisivo es que, a partir de ese momento, Uber empezó a cambiar varias decisiones centrales de su modelo. La compañía seguía siendo ambiciosa, pero dejó de intentar ganar todos los mercados, desarrollar todas las tecnologías y capturar todo el valor por sí misma.

Seis cambios resumen esa etapa:

Primero, el cambio geográfico. Uber dejó de mantener todas las guerras abiertas indefinidamente cuando el coste era demasiado alto. El ejemplo más claro fue el acuerdo con Grab en 2018: Uber salió del Sudeste Asiático a cambio de una participación en el competidor local. En lugar de seguir quemando capital, conservó exposición al mercado sin tener que pelearlo.

Segundo, el cierre de las apuestas más lejanas. En 2020 Uber se desprendió de ATG, su división de conducción autónoma, que pasó a Aurora, y de Elevate, su proyecto de movilidad aérea, que terminó en Joby. Renunciaba así a construir internamente todas las grandes opciones de futuro y concentraba recursos en los negocios más cercanos al core, reduciendo exposición a proyectos con horizontes de monetización inciertos.

Tercero, y muy importante para la calidad del negocio, el lanzamiento de Uber One en 2021. Hasta entonces Uber funcionaba como una app puramente transaccional: el usuario la abría cuando necesitaba un viaje o un pedido, sin una capa real de pertenencia o recurrencia. Uber One introdujo precisamente eso: una membresía compartida entre movilidad, delivery y grocery, con descuentos y ventajas. Más que una promoción, era un intento de que la plataforma se usara con más frecuencia y con mayor integración entre verticales.

Cuarto, una nueva vía de monetización: la división de publicidad, en 2022. Uber dejaba de depender solo de la comisión del viaje o del pedido y empezaba a monetizar la atención y la intención de compra que ya existían dentro de la app. En una plataforma con millones de usuarios recurrentes, esa capa publicitaria tiene mucho sentido: aprovecha una demanda ya agregada y añade ingresos de mayor margen.

Quinto, un giro en la relación con el taxi. La Uber original había crecido enfrentándose al sector tradicional. Bajo Dara, empezó a integrarlo: incorporó taxis a su red en distintos mercados y firmó acuerdos con operadores tradicionales —incluidos lanzamientos con taxis en Nueva York y alianzas con flotas de Yellow Cab en Los Ángeles—. El mensaje era claro: Uber ya no veía el transporte urbano heredado como algo que desplazar, sino como oferta que podía absorber dentro de su propia red.

Sexto, la redefinición de la autonomía. Tras vender ATG, Uber dejó de perseguir la conducción autónoma como una carrera que debía ganar por sí misma y pasó a usar su red de demanda para distribuir tecnología de terceros. La ampliación del acuerdo con Waymo y el lanzamiento de viajes con Waymo dentro de la app lo muestran bien: la compañía ya no necesita desarrollar la tecnología para participar en ese mercado; le basta con controlar la interfaz con el usuario y la capa de distribución.

Vistos en conjunto, estos seis cambios explican la etapa de Dara mucho mejor que cualquier frase abstracta sobre “poner orden”. Uber pasó de ser una empresa que intentaba ganarlo todo construyéndolo todo a una plataforma más selectiva: dispuesta a retirarse de mercados poco atractivos, a cerrar apuestas demasiado costosas, a añadir nuevas capas de monetización y a capturar valor también a través de socios. La ambición seguía intacta. La forma de ejecutarla era otra.

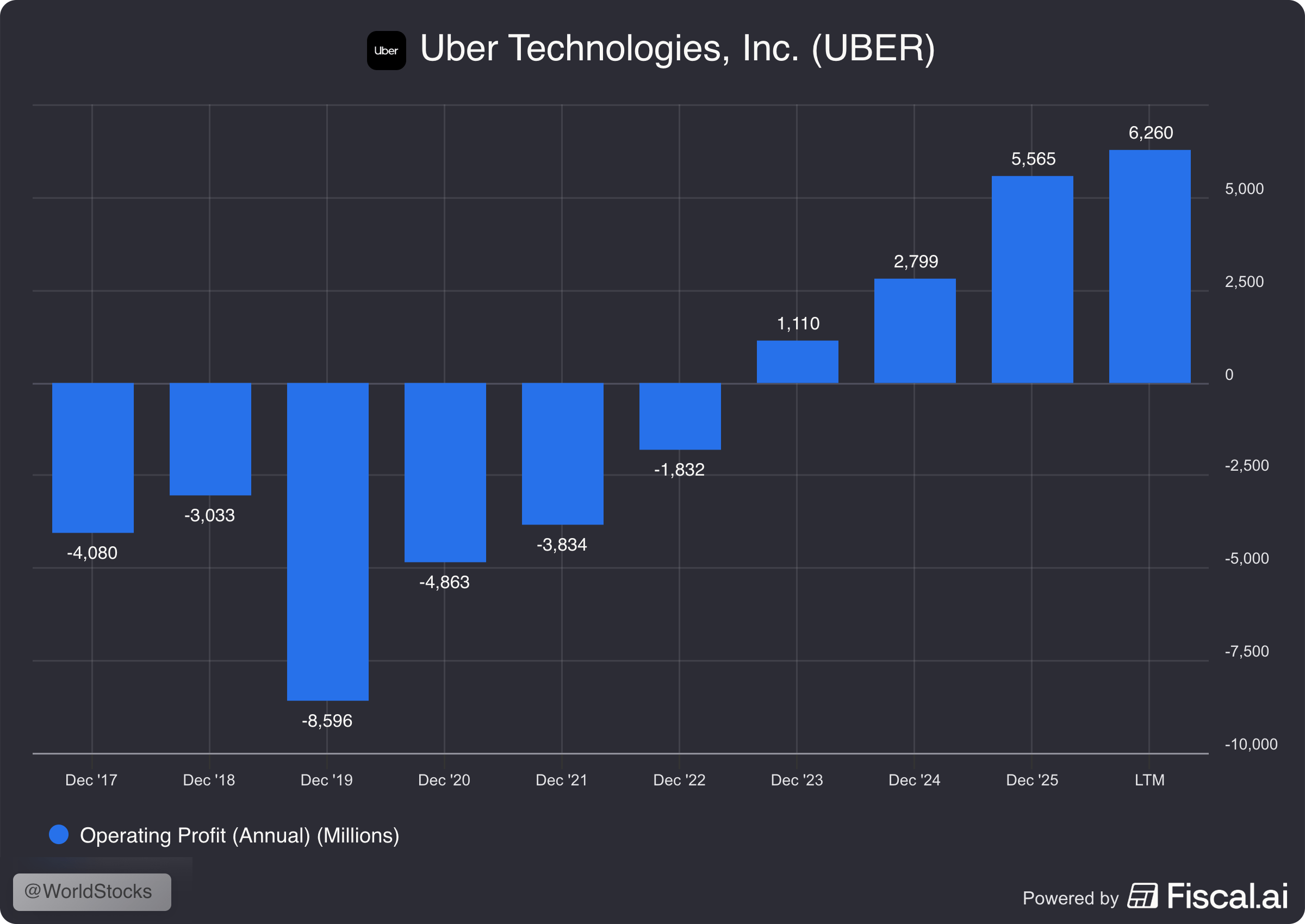

¿Y funcionó la reconstrucción? Los números responden mejor que cualquier relato. En 2017, el año en que Uber estuvo más cerca de romperse, la compañía perdía 4.500 millones de dólares. En 2025 cerró con 5.565 millones de EBIT. Esa distancia —de una pérdida multimillonaria a un beneficio operativo sólido en ocho años— es el verdadero resumen de la etapa Dara.

Conviene retener esta historia, porque no es una anécdota: explica los dos riesgos más serios de la tesis. La pelea regulatoria de los primeros años sigue viva y reaparecerá en el bloque de riesgos. Y el contraste entre el estilo Kalanick y el estilo Dara es la base para juzgar al equipo gestor —y para entender qué hay en juego el día que Dara ya no esté—.

2. Modelo de Negocio

Uber tiene un negocio de transporte, uno de comida a domicilio, uno de carga, una membresía y una división de publicidad. Mirado así, parece una suma de cosas que poco tienen que ver entre sí.

No es la mejor forma de verlo.

2.1. Qué hace realmente Uber

Lo que une todas esas piezas es una sola idea: Uber es una red que conecta oferta y demanda en tiempo real.

A veces conecta conductores con pasajeros. Otras, repartidores con restaurantes y clientes. O cargadores con transportistas. Lo que cambia en cada caso es el servicio. Lo que no cambia es la estructura: hay una necesidad inmediata, hay una oferta disponible cerca y hay un software que las empareja lo más rápido posible.

Eso explica por qué negocios aparentemente distintos —Uber Eats, Freight, Uber Direct, Uber One o la integración de taxis— encajan dentro de la misma red. No son cinco empresas. Son cinco formas de usar la misma capacidad: mover personas, bienes o pedidos a través de una red coordinada desde una sola plataforma.

Y aquí está lo crucial: Uber no posee la mayor parte de los activos físicos de esa red. No tiene la mayoría de los coches, ni las motos, ni los restaurantes, ni los camiones. Lo que controla es algo más valioso y más difícil de replicar: la demanda, la asignación, el precio, los pagos y la relación con el usuario.

Esa es la mejor forma de entender la empresa antes de entrar en sus divisiones: no como una app para pedir un coche o comida, sino como una red de distribución que luego monetiza de varias formas.

2.2. Los tres segmentos

Uber divide su actividad en tres segmentos: Mobility, Delivery y Freight. Cada uno cumple una función distinta y no todos pesan lo mismo. Mobility es la base de la compañía, Delivery ya es una segunda vertical de pleno derecho, y Freight mantiene un papel más pequeño y menos maduro. Vistos por separado se entiende mejor el conjunto.

2.2.1. Mobility

Mobility es el negocio original y sigue siendo la parte más importante de la compañía. En 2025 aportó cerca del 57% de los ingresos del grupo y fue, además, su principal fuente de beneficio operativo.

Es también el segmento donde mejor se ve qué hace Uber. La plataforma conecta en tiempo real a una persona que quiere desplazarse con un conductor disponible cerca, fija el precio, gestiona el pago y coordina toda la experiencia desde la app.

Uber no presta directamente el servicio en la mayoría de los casos. No pone el coche ni emplea al conductor, como haría una empresa de taxis. Lo que hace es organizar el mercado: concentra la demanda de millones de usuarios, la cruza con una red de conductores y decide qué oferta asignar a cada trayecto, en qué momento y a qué precio.

Para el usuario, el valor está en la previsibilidad: abre la app, ve cuánto tardará el coche, conoce el precio antes de subirse y paga sin efectivo. Para el conductor, la plataforma le da una fuente constante de demanda sin tener que buscar clientes por su cuenta. Uber coordina ambos lados y se queda con una parte de la transacción.

Hay un rasgo que distingue a Mobility del resto del grupo: la necesidad del usuario es inmediata. Cuando alguien pide un coche, quiere resolver un desplazamiento ahora. Eso hace que la disponibilidad, el tiempo de espera y la fiabilidad pesen muchísimo, y refuerza el valor de tener una red con suficiente densidad para responder rápido.

Mobility cumple así una doble función: es la principal fuente de ingresos y beneficio, y es la vertical donde la propuesta de valor de Uber resulta más nítida.

2.2.2. Delivery

Delivery es la segunda gran vertical. Nació después que Mobility, pero hoy ocupa un lugar central: en 2025 aportó aproximadamente el 33% de los ingresos. Ya no es un negocio adyacente, es una parte estructural del modelo.

A primera vista, Delivery puede parecer simplemente “Uber Eats”. Pero el segmento es más amplio: incluye comida a domicilio, supermercado, conveniencia, alcohol, farmacia y otros servicios donde la lógica se repite —un usuario quiere recibir algo rápido, un comercio quiere llegar a ese usuario sin montar su propia logística, y Uber coordina repartidor, pedido, pago y entrega—.

Igual que en Mobility, Uber no posee los activos del servicio: no tiene los restaurantes, no fabrica los productos, no opera la mayoría de las flotas de reparto. Lo que hace es poner orden en una red fragmentada.

La diferencia con Mobility es importante: aquí Uber no coordina dos partes, sino tres. El cliente quiere rapidez y precio razonable. El comercio quiere volumen, visibilidad y una comisión asumible. El repartidor quiere suficientes pedidos y una remuneración atractiva. Uber tiene que equilibrar esas tres piezas a la vez, sin romper ninguna. Eso hace el modelo más complejo.

Su función económica también es distinta. Mobility se apoya en una necesidad muy clara: desplazarse. Delivery, en cambio, multiplica las ocasiones de uso de la app. No se trata solo de mover personas, sino también comida, productos y pedidos dentro de la misma red. Eso añade más relación con comercios, más momentos de contacto con el usuario y más formas de monetizar la plataforma, además de aprovechar mejor la infraestructura que ya existe.

En ese sentido, Delivery no es una simple extensión del negocio original. Es la vertical que convierte a Uber en algo más que una app de transporte.

2.2.3. Freight

Freight es el segmento más pequeño y, por ahora, el menos relevante en términos económicos. En 2025 aportó cerca del 10% de los ingresos, muy por detrás de Mobility y Delivery. Aun así, ayuda a entender hasta dónde quiere extenderse la compañía.

Aquí Uber no coordina viajes urbanos ni entregas de última milla, sino transporte de mercancías por carretera. La intuición es la misma —conectar oferta y demanda por software—, pero las piezas cambian: cargadores que necesitan mover mercancía y transportistas con capacidad disponible.

El servicio es menos inmediato que en Mobility y menos frecuente que en Delivery. Y la naturaleza del negocio también cambia: Freight se parece menos a un marketplace puro y más a una combinación de intermediación, tecnología y gestión de relaciones con clientes empresariales. Eso lo hace más complejo, más dependiente del ciclo del transporte y, en general, menos atractivo en términos de calidad de negocio.

Por eso su papel hoy es limitado. No es una pieza central ni una gran fuente de beneficio. Funciona como una extensión de la idea general de Uber —usar software para coordinar redes físicas fragmentadas—, pero por ahora sin el peso económico ni la calidad estructural de las otras dos verticales.

2.3. Cómo gana dinero Uber

Uber no se queda con todo el valor de cada viaje o pedido. Su papel es intermediar y retener una parte de cada transacción.

La métrica clave para entenderlo es el Gross Bookings Value (GBV): el importe total que pasa por la plataforma antes de repartirlo entre conductores, repartidores, comercios o transportistas. Sobre ese volumen, Uber reconoce como ingreso solo una parte. Y esa parte se llama take rate.

En Mobility, el funcionamiento es sencillo: el usuario paga el trayecto, Uber procesa el cobro, entrega al conductor la mayor parte y se queda con el resto. Ese “resto” es el take rate, que en los últimos dos años se ha movido en torno al 30%: 30,22% en 2024 y 30,43% en 2025. Es decir, de cada 100 dólares que mueve la plataforma en movilidad, Uber reconoce como ingreso algo más de 30.

En Delivery, la estructura es parecida pero más compleja: Uber cobra al cliente, cobra comisiones al comercio por generar demanda y por la logística, paga al repartidor y retiene una parte del conjunto. El take rate es más bajo —18,43% en 2024 y 18,98% en 2025— por una razón clara: hay más actores en la transacción y, por tanto, más reparto del valor.

Freight funciona de otra manera, y conviene separarlo. Aquí Uber no se queda con una comisión visible sobre una transacción ajena: en muchos casos se sitúa en medio de la operación logística completa. Cobra al cargador el transporte de la mercancía y después paga al transportista que lo realiza. Por eso, en Freight, el GBV y los ingresos se parecen mucho.

Dicho de forma directa: en Mobility y Delivery, Uber reconoce algo parecido a una comisión neta sobre el volumen; en Freight reconoce una cifra cercana al valor completo de la operación y luego descuenta el coste del servicio. Eso hace que Freight parezca más grande en ingresos de lo que realmente es si se compara sin más con los otros dos segmentos. Es una trampa contable que conviene tener presente al leer las cuentas.

Sobre estas tres verticales, Uber ha ido añadiendo nuevas capas de monetización. Uber One aporta ingresos recurrentes por suscripción y, a la vez, incentiva más uso de la app. Advertising monetiza la visibilidad y la intención de compra dentro de la plataforma, sobre todo en Delivery.

La lógica de fondo es siempre la misma: Uber primero intermedia una transacción y después intenta capturar más valor alrededor de ella.

2.4. Unit economics: el recorrido del dinero en una transacción

La forma más sencilla de entender Uber es seguir el dinero dentro de una sola transacción.

En Mobility, el proceso empieza cuando un usuario pide un viaje y paga, digamos, 100 dólares. Esa cantidad entra primero en el Gross Bookings. Uber no se queda con esos 100: la mayor parte va al conductor, y la compañía retiene algo más de 30 —el take rate del 30,43% en 2025—. (Sin ajustar UK)

Pero esos 30 dólares no son beneficio. De ahí todavía salen seguros, procesamiento de pagos, infraestructura, soporte e incentivos. Aun así, incluso después de absorber esos costes, Mobility sigue siendo un negocio muy rentable: es, con diferencia, la parte de Uber que mejor convierte volumen en beneficio.

Por cada 100 dólares de GBV, Mobility convierte aproximadamente 8,10 dólares en EBITDA.

En Delivery, la mecánica se parece pero la transacción es más complicada. El usuario paga el producto, la tarifa de entrega y otras comisiones. Ese dinero entra en el Gross Bookings y se reparte entre más partes: una al comercio, otra al repartidor y otra a Uber. En 2025, la compañía retuvo algo menos de 19 dólares por cada 100 —take rate del 18,98%—.

La diferencia con Mobility es que Delivery deja menos espacio por transacción: hay más actores entre los que repartir y eso aprieta el margen. Aun así, el negocio ha mejorado mucho y hoy ya genera rentabilidad relevante. Y hay un extra: Uber no gana dinero aquí solo por intermediar el pedido, también monetiza la atención dentro de la app mediante publicidad, lo que mejora la economía del segmento.

Por cada 100 dólares de GBV, Delivery convierte aproximadamente 3,93 dólares en EBITDA.

En Freight, no tiene sentido pensar en “de cada 100 dólares, Uber se queda con X”, porque la contabilidad es distinta. Uber registra como ingreso casi todo lo que cobra al cliente y apunta como coste lo que paga al transportista. La forma correcta de leerlo: Uber cobra el transporte, paga al transportista y se queda con el margen entre ambos. En 2025 ese margen fue mucho más estrecho que en los otros segmentos y, tras el resto de costes, el negocio siguió en pérdidas.

Por cada 100 dólares de GBV, Freight destruye aproximadamente 0,65 dólares.

Tres cifras —+8,10 / +3,93 / −0,65— resumen la diferencia de calidad entre los tres segmentos mejor que cualquier párrafo.

2.5. El flywheel de Uber

Uber funciona mejor cuanto más actividad concentra en una misma ciudad. Esa frase, que parece simple, es el motor del negocio.

Si hay más conductores disponibles, el usuario encuentra coche antes y el tiempo de espera baja. Eso mejora la experiencia y hace más probable que vuelva a usar la app. A la vez, el conductor también gana: hay más viajes disponibles, menos tiempo muerto entre uno y otro, mejor aprovechamiento de su jornada. La red mejora para los dos lados al mismo tiempo. En Delivery ocurre lo mismo con tres lados: más usuarios, más comercios y más repartidores en una zona hacen que los pedidos salgan más rápido y con menos fricción.

Esa mejora no aparece de golpe. Pero cuando una ciudad alcanza suficiente escala, el servicio empieza a funcionar mucho mejor que en una red pequeña o dispersa. Y entonces el círculo se refuerza solo: una red más activa ofrece mejor experiencia, una mejor experiencia atrae más uso, y más uso vuelve a mejorar la red.

Aquí entra una pieza clave del modelo. Uber no opera sus verticales como negocios aislados: la misma app sirve para pedir un coche, pedir comida o resolver otras necesidades cotidianas. Un usuario puede no necesitar un trayecto cada día, pero sí abrir Uber varias veces por semana para otros usos. Y cuantas más situaciones cubre la app, más fácil es que se convierta en un hábito.

Uber One encaja exactamente ahí. No cambia el servicio principal, pero sí aumenta la probabilidad de que el usuario concentre más gasto dentro del ecosistema. Y cuando eso ocurre, Uber no solo gana más volumen: aprovecha mejor la red que ya tiene montada.

Por eso el crecimiento de Uber no depende solo de sumar usuarios nuevos. Depende también de que cada usuario use más productos y de que la actividad se reparta mejor a lo largo del día. Cuando eso pasa, el servicio mejora para todos los lados de la plataforma a la vez.

2.6. La idea de fondo: Uber como capa de distribución física

Después de recorrer sus segmentos, su monetización y sus unit economics, la conclusión es sencilla: Uber no es dueña de la mayor parte de los activos físicos que hacen posible el servicio, pero controla la capa que organiza cómo se usa esa infraestructura —la relación con el usuario, la demanda, el precio, la asignación, el pago y buena parte de la experiencia—.

Eso explica por qué la compañía puede capturar valor sin construir toda la infraestructura física. No necesita ser propietaria de todos los vehículos para organizar millones de trayectos. No necesita cocinas ni supermercados para mover pedidos. Su papel está en el punto donde se decide qué recurso se asigna, a qué usuario, en qué momento y a qué precio. Quien controla ese punto, captura el valor.

Vista así, Uber se parece menos a una empresa de transporte tradicional y más a una capa de distribución física bajo demanda. Hoy esa red se monetiza sobre todo en movilidad y delivery, pero la idea de fondo es más amplia: si Uber controla la entrada del usuario, la asignación del servicio y el flujo del pago, puede extender ese mismo modelo a otras categorías sin rehacer el sistema desde cero.

Esa es la base sobre la que se construye todo lo demás: el sector en el que compite, su posición frente a rivales y, más adelante, sus ventajas competitivas.

3. Sector e Industria

Llegados aquí, conviene hacerse la pregunta que de verdad importa para un inversor: ¿es este un buen sector donde tener una empresa, o un mal sector?

No todos los mercados grandes son iguales. Algunos permiten márgenes altos y competencia tranquila; otros son enormes pero brutales. Entender en qué tipo de industria juega Uber es lo que permite interpretar todo lo demás —sus márgenes, su competencia y sus ventajas—. Y la respuesta, como se verá, tiene dos caras.

3.1. Qué tipo de sector es: mercados físicos fragmentados, organizados por software

Uber no compite en una sola industria. Opera en movilidad, delivery y freight: tres mercados distintos que, sin embargo, comparten tres rasgos de fondo. Están muy fragmentados, dependen de operaciones físicas y funcionan de forma local.

La oferta no está concentrada en unos pocos grandes operadores, sino repartida entre miles de conductores, repartidores, comercios, flotas y transportistas. Y el servicio no depende de una escala global, sino de que una ciudad, una zona o una ruta concreta funcionen bien. Una red excelente en Madrid no sirve de nada en Yakarta.

Ahí es donde entra el software. Uber no sustituye la infraestructura física del servicio —siguen haciendo falta coches, repartidores y camiones—, pero sí mejora cómo se utiliza: ordena una oferta dispersa, la empareja con la demanda y hace que el sistema funcione de forma más rápida y visible para el usuario.

Esa es la base común que une las tres verticales. Y es el punto de partida para responder a la pregunta del principio: empecemos por lo bueno —el tamaño—.

3.2. La cara buena: mercados enormes y poco explotados

Uber opera en mercados muy grandes, y ninguno de ellos está cerca de agotarse.

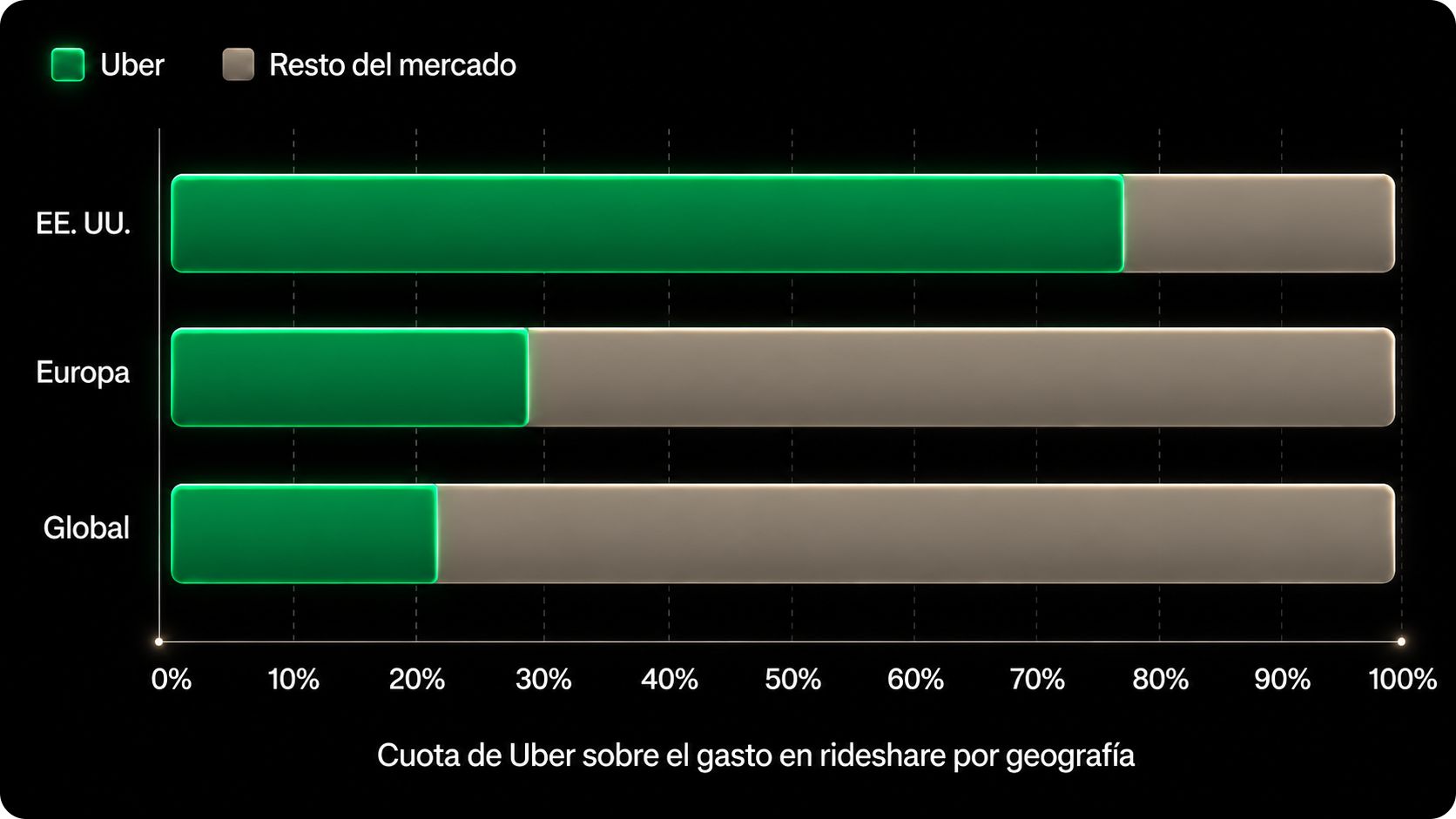

En Mobility, las estimaciones para 2030 sitúan el mercado en un rango de entre 500.000 millones y 1 billón de dólares. La mayor parte sigue estando en el ride-hailing —pedir un coche con conductor—, que por sí solo podría valer entre 450.000 y 860.000 millones. Uber parte de una posición fuerte: controla alrededor del 76% del gasto en rideshare en EE. UU., en torno al 30% en Europa —un mercado más fragmentado— y entre el 20% y el 25% a nivel global.

Pero el dato más importante no es el tamaño, sino lo poco explotado que está. Pedir un coche por app sigue representando una fracción pequeña de todos los desplazamientos urbanos. La inmensa mayoría de los trayectos se siguen haciendo en coche propio, transporte público o taxi tradicional. Eso significa que Mobility puede crecer no solo quitándole cuota a un rival, sino convirtiendo en clientes a personas que hoy ni siquiera usan este tipo de servicio.

En Delivery, la oportunidad teórica es todavía mayor. Uber sitúa su mercado direccionable en torno a 12 billones de dólares: unos 2 billones en comida y alrededor de 10 billones en supermercado y retail.

Conviene leer ese número con cautela. Doce billones es una cifra de presentación corporativa: incluye prácticamente todo el gasto mundial en comida y retail, y una gran parte de ese gasto nunca pasará por una app de delivery.La oportunidad real es una fracción de esa cifra. Pero incluso esa fracción es enorme, porque hoy el delivery digital representa una porción mínima del comercio local.

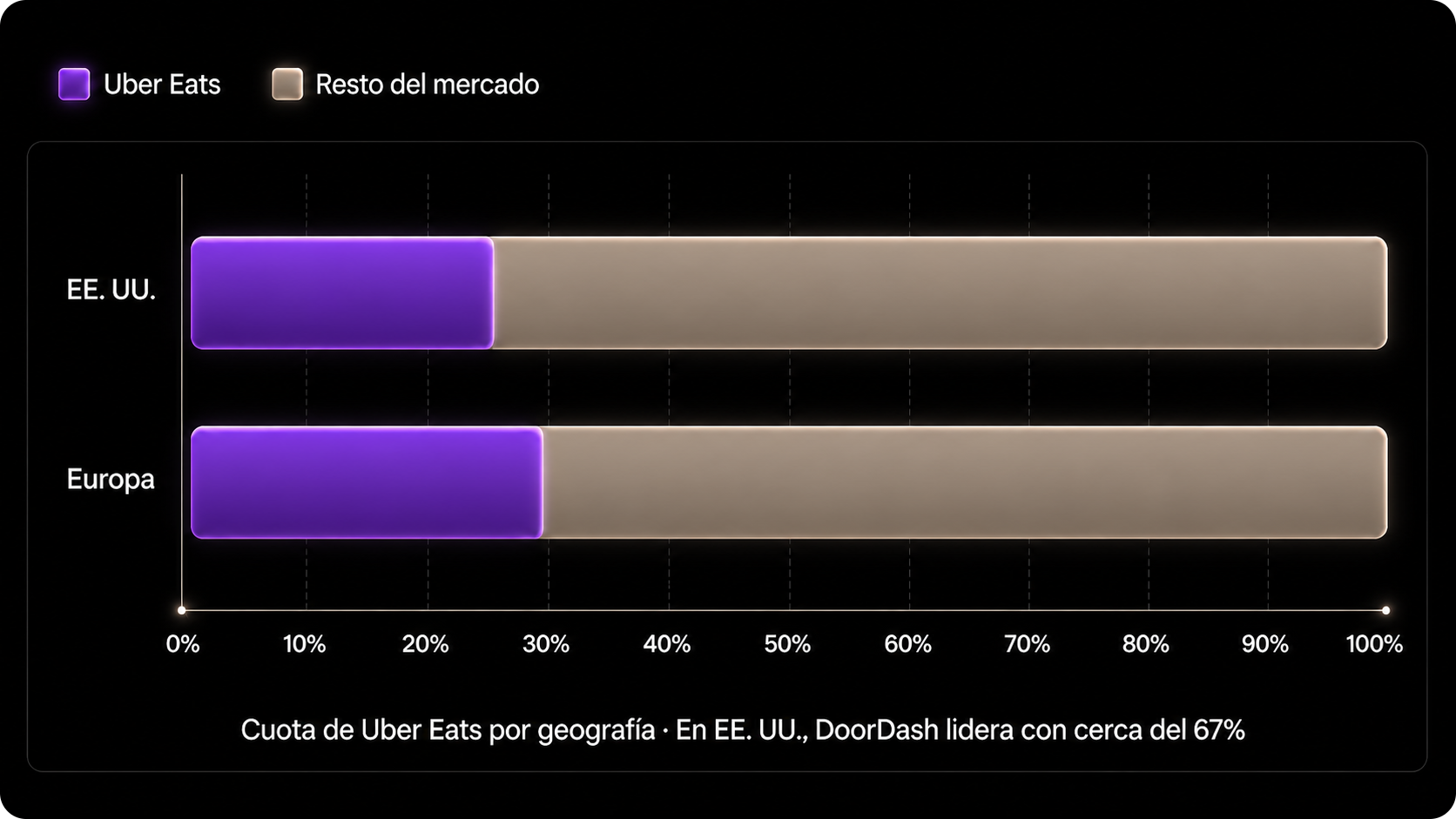

Delivery ya no es solo comida a domicilio: la oportunidad está en supermercado, farmacia, conveniencia y comercio de barrio. La posición de Uber aquí es menos sólida que en Mobility —cuota del 23-25% en EE. UU., por detrás de DoorDash, y en torno al 28% en Europa, más fuerte en mercados como Francia o España—.

En Freight, la oportunidad también es relevante, con una precisión importante. El segmento de digital freight matching —la parte del transporte de mercancías que se está digitalizando— pasó de unos 47.200 millones de dólares en 2024 a 61.500 millones en 2025, con previsiones de alcanzar cerca de 247.600 millones en 2030. Esto no es el mercado total de transporte de mercancías, sino solo la fracción que se digitaliza. Es una oportunidad grande y de crecimiento rápido, pero parte de una base mucho menor que Mobility o Delivery.

La conclusión de la cara buena es clara: el tamaño del mercado no es el límite para Uber. Hay recorrido de sobra en las tres verticales. El problema, si lo hay, está en la otra cara.

3.3. La cara mala: tres mercados con reglas distintas, ninguno fácil

El tamaño es solo la mitad de la historia. La otra mitad es cómo están organizados estos mercados —y aquí es donde aparecen las dificultades—, porque Uber agrupa sus negocios bajo una misma compañía pero no compite igual en ninguno de ellos.

Mobility tiende a concentrarse. En EE. UU., el mercado funciona en la práctica como un duopolio entre Uber y Lyft, con Uber claramente por delante. Hay competencia, pero dentro de un marco relativamente estable. Fuera de EE. UU. la foto cambia: Europa está más fragmentada y en muchas regiones siguen dominando jugadores locales. Aun así, Mobility es probablemente el negocio donde la escala y la marca pesan más —y, por tanto, el más favorable—.

Delivery sigue mucho más abierto. Incluso en países con líderes claros, la competencia es más intensa y la posición de Uber varía bastante según la geografía. En EE. UU. está por detrás de DoorDash; en Europa su posición es mejor, pero el mercado es más fragmentado y menos estable que en movilidad. Es una vertical con más espacio para crecer, pero también con más presión competitiva —y eso, normalmente, significa peores márgenes—.

Freight es el más duro de los tres. El mercado no tiende a concentrarse: Uber compite contra brokers tradicionales, operadores logísticos y plataformas digitales en una industria muy atomizada y muy dependiente del ciclo económico. La fragmentación es mayor, la diferenciación es menor y la posición de Uber está menos consolidada.

3.4. Cómo se gana en cada mercado

Saber quién compite con Uber no explica todavía cómo se gana o se pierde cuota. Y en estas industrias, la competencia no se decide solo por precio. Se decide por que el servicio funcione bien justo cuando el usuario lo necesita.

En Mobility, eso significa tres cosas: disponibilidad, tiempo de espera y fiabilidad. El usuario no elige solo por quién cobra menos, sino por quién le resuelve mejor el trayecto en ese momento. Si el coche tarda demasiado, si el precio cambia bruscamente o si la experiencia es inconsistente, la red pierde valor. La competencia se juega menos en promociones y más en mantener una oferta suficiente y una experiencia predecible.

En Delivery, la competencia es más delicada, porque la transacción tiene que funcionar para tres partes a la vez. Si el cliente paga demasiado, deja de pedir. Si la comisión al comercio es excesiva, el comercio pierde interés. Si el repartidor gana poco, la red se deteriora. Competir bien aquí no es solo atraer demanda: es equilibrar las tres piezas sin romper ninguna.

En Freight, la lógica es otra. Pesa menos la experiencia del consumidor y más la eficiencia operativa. La competencia gira en torno a precio, servicio, capacidad de encontrar transportistas y capacidad de mantener margen en un mercado muy expuesto al ciclo. Es una industria donde diferenciarse es más difícil y donde el servicio se parece menos a un producto de consumo y más a una operación logística.

Por eso Uber no compite siempre de la misma manera. En unos mercados pesa más la experiencia del usuario, en otros la densidad de la red y en otros la eficiencia con la que se mueve el volumen. Aunque todo forme parte de la misma compañía, la forma de competir cambia bastante de una vertical a otra.

3.5. La respuesta: un sector atractivo, pero nunca “limpio”

Volvamos a la pregunta del principio: ¿buen sector o mal sector?

La respuesta honesta es las dos cosas a la vez. Son mercados gigantescos, con mucho margen para seguir digitalizándose —esa es la cara buena—. Pero, al ser industrias operativas y locales, la fricción es inevitable: la competencia no desaparece, los costes físicos siguen ahí y el negocio nunca será tan “limpio” como una plataforma puramente digital —esa es la cara mala—.

No son mercados donde el software lo resuelve todo. Aquí siguen pesando el tráfico, la disponibilidad de conductores y repartidores, la organización de flotas y la ejecución diaria. La app optimiza el servicio, pero no hace desaparecer esa complejidad.

De ahí que Uber no deba entenderse como un simple intermediario tecnológico. Es, en realidad, una red de distribución que conecta una infraestructura física dispersa con la demanda digital. A veces distribuye movilidad, a veces comida, a veces carga. El formato cambia; la tesis es la misma.

Y en esa dualidad está la idea que conviene retener: la gran ventaja de Uber no es dominar una categoría concreta, sino haber construido una red logística hiperlocal capaz de aplicarse a casi cualquier sector. Esa red —hiperlocal, difícil de replicar, aplicable a varias verticales— es justo lo que explica por qué Uber está mejor posicionada en unos mercados que en otros. Y de eso trata la siguiente sección.

4. Competencia y Posicionamiento

En el bloque anterior quedó claro qué tipo de sector toca Uber. La pregunta ahora es más concreta: dentro de esos mercados, ¿dónde está Uber y cómo de defendida está su posición?

La respuesta corta es que Uber no es una sola empresa, sino tres posiciones competitivas muy distintas bajo un mismo nombre. Conviene mirar cada vertical por separado y, después, entender por qué el conjunto vale más que la suma de las partes.

4.1. Mobility: el mercado donde Uber manda

Si hay una vertical donde Uber está claramente mejor posicionada, es Mobility.

En EE. UU., la compañía controla alrededor del 76% del gasto en rideshare, muy por delante de Lyft, su único rival de peso. No significa que no haya competencia, pero sí que Uber parte con una ventaja enorme en el mercado más importante para este negocio fuera de Asia. En la práctica, la estructura es un duopolio con Uber como actor dominante.

Fuera de EE. UU. la foto se matiza. En Europa, la cuota de Uber ronda el 30% y el mercado está mucho más fragmentado: compite con Bolt y con jugadores locales que cambian según el país. A nivel global, su cuota se mueve entre el 20% y el 25%, lo que la sigue situando como líder entre las plataformas en la mayoría de los mercados donde opera —aunque no con la comodidad de Norteamérica—.

¿Por qué importa tanto ese liderazgo? Porque cuando un usuario abre una app para pedir un coche, valora básicamente tres cosas: que haya disponibilidad, que el tiempo de espera sea razonable y que el servicio funcione sin sorpresas. Y aquí la cuota de mercado no es un número que adorne las presentaciones: tiene un efecto importante.

Una red más grande responde mejor. Más conductores conectados significan menos espera y más fiabilidad, lo que mejora la experiencia, atrae más usuarios y vuelve a reforzar la red. El líder no solo es más grande: es estructuralmente mejor servicio.

Por eso Mobility no es solo el negocio más rentable de Uber. Es también el mercado donde su posición competitiva es más sólida: parte con escala, con una marca muy conocida y con dominio en su geografía clave. Eso la coloca en un punto muy distinto al de Delivery o Freight.

4.2. Delivery: una posición relevante en una industria más abierta

En Delivery, Uber ocupa una posición importante, pero no dominante. Y la diferencia con Mobility es significativa.

En EE. UU., Uber Eats tiene una cuota de entre el 23% y el 25%, claramente por detrás de DoorDash, que sigue marcando el paso del mercado. Uber es un actor relevante —con escala y presencia en las ciudades importantes—, pero no es quien lidera. En Europa, la cuota ronda el 28%, y aquí la diferencia no está tanto en el número como en la estructura: el mercado europeo está más fragmentado y cambia mucho según el país. Uber es fuerte en mercados como Francia o España, pero no se enfrenta a un único rival con la fuerza de DoorDash.

Hay además un factor que tiene que ver con la naturaleza del propio negocio. En delivery, la competencia no se decide solo con el usuario final: también pesa la relación con los comercios y con la red de repartidores. La posición competitiva es más delicada que en movilidad, porque no basta con atraer demanda —si para conseguirla se tensiona demasiado al comercio o al repartidor, la red se resiente por otro lado—.

Por eso Delivery debe entenderse como una vertical donde Uber está bien colocada, pero donde la competencia sigue abierta y su posición varía más según el mercado.

4.3. Freight: un negocio donde Uber todavía pesa poco

En Freight, Uber no ocupa una posición comparable a la de sus otras dos verticales. Su peso dentro del grupo es reducido y, por ahora, tampoco marca el paso del sector.

Parte del motivo está en la propia naturaleza del mercado. Freight sigue siendo una industria tradicional, donde durante décadas la relación entre cargadores y transportistas ha pasado por brokers, procesos manuales y una digitalización muy baja. Eso hace que la adopción del modelo digital avance despacio.

Ahí intenta abrirse hueco Uber. Igual que en sus otros negocios, la propuesta es usar software para conectar mejor una oferta fragmentada con la demanda y hacer la operación más rápida, visible y simple. Pero, a diferencia de Mobility o Delivery, aquí la compañía está en una fase mucho más temprana.

Por eso Freight es, hoy, más una opcionalidad que una posición consolidada: un mercado grande y poco modernizado donde Uber tiene una presencia pequeña, pero donde —si ejecuta bien en una industria que apenas empieza a digitalizarse— podría construir algo más relevante con el tiempo.

4.4. Por qué el conjunto vale más que la suma de las partes

Vista vertical por vertical, la foto es desigual: dominio en Mobility, buena posición en Delivery, presencia menor en Freight. Pero quedarse ahí sería un error de análisis, porque Uber no compite como tres negocios separados, sino como un ecosistema.

La clave está en que las verticales se refuerzan entre sí. Cuantos más usuarios usan Uber para moverse, más probable es que también pidan comida o hagan otras compras dentro de la misma app. Y cuanto más frecuente es ese uso, más valor gana la red en su conjunto. Un competidor que solo opera en delivery no compite contra Uber Eats: compite contra todo el ecosistema —contra un usuario que ya tiene la app instalada, los datos de pago guardados y el hábito formado por otra vertical—.

En Freight esa conexión es más débil, pero la marca sigue jugando a favor: Uber no entra de cero en credibilidad, sino con una imagen conocida y con la prueba de que sabe coordinar redes físicas complejas.

Por eso la posición competitiva del grupo no depende solo de quién lidera cada vertical por separado. Depende de tres cosas a la vez: de que Mobility siga siendo una base fuerte, de que Delivery siga ganando frecuencia de uso y de que Freight pueda ganar peso con el tiempo dentro de una red que ya existe. Esa interconexión —y no el liderazgo en una categoría aislada— es lo que de verdad sostiene la posición de Uber.

5. Moats y Barreras de Entrada

Esta es, probablemente, la sección más importante de cualquier tesis de inversión en calidad.

No basta con saber qué hace una empresa, en qué mercado opera o cuánta cuota tiene. La pregunta que de verdad decide si un negocio merece la pena a largo plazo es otra: ¿qué impide que un competidor llegue mañana y le quite el negocio? A esa protección se la llama moat —el foso del castillo—.

En el caso de Uber, la respuesta es matizada. Tiene ventajas, pero también límites que conviene no maquillar. Una tesis seria tiene que mirar las dos cosas.

5.1. La ventaja principal: una red local que mejora con la densidad

La principal ventaja de Uber no está en tener coches, motos o restaurantes. No tiene casi ninguno. Está en haber construido una red que funciona mejor cuanto más uso concentra en una misma zona.

En este tipo de negocio, la densidad lo es casi todo. Si en una ciudad hay más conductores disponibles, el usuario espera menos y el servicio es más fiable. Si hay más usuarios activos, el conductor pasa menos tiempo parado y aprovecha mejor su jornada. En delivery ocurre lo mismo: cuantos más usuarios, comercios y repartidores operan en una misma zona, más rápido y con menos fricción llega cada pedido.

El resultado es que la red mejora para los dos lados a la vez. Y, una vez alcanzada cierta escala, el proceso se refuerza solo: una red más activa ofrece mejor experiencia, una mejor experiencia atrae más uso, y más uso vuelve a mejorar la red.

Esto no es teoría: se ve en la cuenta de resultados. En Mobility, donde Uber es líder indiscutible con un 76% de cuota en EE. UU., el negocio convierte unos 8,10 dólares de EBITDA por cada 100 de volumen. En Delivery, donde Uber es fuerte pero no domina, esa cifra cae a 3,93. La correlación entre liderazgo de red y rentabilidad no es casualidad: es el efecto de la densidad haciéndose visible en los números.

Por eso la verdadera barrera no está en lanzar una app —eso lo puede hacer cualquiera—, sino en conseguir que esa app sea realmente útil en una ciudad concreta. Uber no compite solo con software: compite con una red que ya tiene suficiente actividad como para responder rápido, asignar bien y reducir tiempos muertos. Ahí está, probablemente, la base más importante del negocio.

5.2. Marca, hábito y frecuencia

La densidad de la red es la ventaja principal, pero no la única. Uber se beneficia de algo más simple: para muchos usuarios ya no es una app nueva, sino una opción por defecto.

Eso reduce la fricción de forma notable. Cuando alguien necesita un coche o quiere pedir comida, no se para a pensar qué aplicación abrir. Uber ya está en su móvil, ya tiene sus datos de pago guardados y ya forma parte de una rutina. No es una barrera invencible —un buen producto rival o un descuento agresivo pueden romperla—, pero sí evita que Uber tenga que partir de cero cada vez que compite por una transacción.

A esto se suma la frecuencia. Una persona puede no necesitar un trayecto cada día, pero sí abrir Uber varias veces por semana para otros usos. Ahí es donde Delivery y, sobre todo, Uber One refuerzan el conjunto: cuantas más veces entra el usuario en la app, más probable es que concentre en ella una parte mayor de su gasto cotidiano. Mobility aporta hábito y escala; Delivery añade ocasiones de uso. Y esa combinación hace la relación con el usuario más frecuente y más difícil de desplazar que si Uber ofreciera un solo servicio.

5.3. Datos y capacidad de coordinación

Uber no solo tiene una red grande. También tiene, acumulada durante años y en miles de ciudades, una enorme cantidad de información sobre cómo se comporta esa red.

Sabe dónde aparece la demanda, en qué momentos sube, cuánto tarda en formarse, cómo reaccionan los usuarios al precio, qué zonas se desequilibran con facilidad y qué conductores o repartidores son más constantes. Pero el valor no está en los datos en sí, sino en lo que permiten hacer: ajustar precios, mejorar la asignación, reducir tiempos de espera y gestionar una red física que cambia minuto a minuto.

Hay un matiz que lo hace más potente: Uber no ve solo una parte de la transacción. Ve a la vez el comportamiento de usuarios, conductores, repartidores y comercios dentro de la misma plataforma. Eso le da una visión del sistema mucho más completa que la de un competidor pequeño o especializado. No es una ventaja mágica ni imposible de copiar, pero sí requiere años de actividad y volumen suficiente para que esa información sirva de verdad.

5.4. Las barreras de entrada son bajas

Hasta aquí, las ventajas. Ahora toca la parte que muchas tesis sobre Uber prefieren no subrayar.

Conviene distinguir dos conceptos que suelen confundirse. Una cosa es la barrera de entrada —lo que impide empezar a competir— y otra muy distinta es el moat —lo que impide que, una vez dentro, alguien te alcance—. En Uber, las barreras de entrada no son altas.

Lanzar una app, captar una primera base de usuarios y entrar en una ciudad concreta es perfectamente posible. La prueba es la historia misma del sector: en movilidad y en delivery han aparecido decenas de competidores. El capital ayuda y el talento importa, pero ninguno de los dos es una muralla. Entrar, se puede.

Lo difícil llega después. El reto no es crear la empresa, sino hacer que la red funcione mejor que la de los demás, sostener esa calidad con suficiente escala y acercarse a niveles razonables de rentabilidad. Ahí es donde la mayoría de los competidores se queda por el camino. La asimetría es esa: la puerta de entrada es ancha, pero el camino hasta alcanzar al líder es largo, caro y lo recorren muy pocos.

5.5. Los límites del moat

Si las barreras de entrada son bajas, ¿qué protege entonces a Uber? La densidad de red, el hábito y los datos. Pero ese moat ni es absoluto ni es uniforme, y conviene ser preciso sobre sus tres límites.

Primer límite: existe competencia, y eso ya dice algo. Si el moat fuera infranqueable, no habría rivales. Los hay, en todas las verticales. Uber puede tener una red mejor organizada y una posición más fuerte, pero eso no impide que otros entren y compitan —y en delivery, además, lo hagan con éxito—.

Segundo límite: el moat no vale lo mismo en cada vertical. En Mobility, la densidad, el hábito y la posición de mercado juegan claramente a favor de Uber: ahí el foso es ancho. En Delivery es más estrecho —hay más intermediarios, la experiencia varía más y, sobre todo, la lealtad del usuario es baja: cambiar de app de comida no cuesta casi nada—. Eso explica una aparente contradicción del bloque anterior: si el efecto de red es tan potente, ¿por qué Uber no domina el delivery? Porque en delivery ese efecto es genuinamente más débil que en movilidad. Y en Freight, directamente, el moat todavía está por construir.

Tercer límite: el moat es local, no global. Uber no compite en un mercado mundial homogéneo, sino en ciudades y países concretos. Una posición fuerte en una geografía no se traslada automáticamente a otra. La escala global ayuda con la marca y la tecnología, pero no elimina la competencia local —hay que ganársela mercado a mercado—.

La conclusión es equilibrada. Uber no está protegida de forma absoluta, pero sí parte con una posición claramente mejor que la de la mayoría de competidores para defender —e incluso ampliar— la cuota que ya tiene. Donde el moat es más sólido es en Mobility. En Delivery existe, pero con menos claridad. Y en Freight está todavía más en la promesa futura que en la realidad presente.

6. Management y Cultura Empresarial

Hay una pregunta que cualquier inversor a largo plazo debería hacerse antes de comprar una empresa: ¿en manos de quién estoy poniendo mi dinero? En el caso de Uber, esa pregunta tiene una respuesta especialmente clara, porque la compañía es hoy, en gran medida, el reflejo de la persona que la reconstruyó.

Para entender a Uber hay que entender a Dara Khosrowshahi. Y para entender a Dara hay que retroceder bastante antes de su llegada a la empresa.

6.1. Dara no llega a Uber para acelerar, sino para reconstruir

Cuando Dara Khosrowshahi llegó a Uber en 2017 como CEO, la compañía no necesitaba más agresividad. Necesitaba orden.

Venía de una crisis de cultura interna, de conflictos con reguladores, del litigio con Waymo y de una pérdida de confianza seria dentro y fuera de la empresa. Ese año, además, Uber perdió alrededor de 4.500 millones de dólares.

Dara no encajaba en el perfil del fundador visionario que vive de la épica. Era un ejecutivo con experiencia en compañías complejas, con una trayectoria asociada a construir, integrar y disciplinar organizaciones. Antes de Uber ya había demostrado en Expedia que sabía operar a escala. Y eso era exactamente lo que Uber necesitaba en ese momento: no un visionario más, sino alguien capaz de decir la verdad sobre los problemas, limpiar lo que estaba roto y convertir una organización impulsiva en una empresa operable. En gran parte, eso es lo que hizo.

6.2. El origen del carácter: pérdida, exilio y reconstrucción

Buena parte de cómo dirige Dara empieza mucho antes de cualquier empresa.

Nació en Irán, en una familia acomodada. La revolución de 1979 rompió esa vida por completo: la familia perdió su patrimonio y su estabilidad, y tuvo que empezar de cero en Estados Unidos. Desde entonces, hay una idea que reaparece siempre que Dara habla de sí mismo: no dar nunca nada por seguro.

Eso ayuda a explicar una mezcla muy concreta de rasgos —ambición, prudencia, urgencia y muy poca tolerancia a la complacencia—. No es casual que vuelva una y otra vez a la idea de reconstruir, ni que asocie parte de su carrera a hacer sentir orgullosa a su familia, especialmente tras ver cómo aquella pérdida afectó a su padre.

Visto así, su forma de liderar tiene poco que ver con la épica del fundador y mucho con alguien que ha interiorizado que las cosas pueden romperse, que hay que mirar la realidad sin adornos y que, cuando algo se rompe, toca volver a construir. Ese patrón aparecerá después en Expedia y, sobre todo, en Uber.

6.3. Cómo se forma su cabeza: ingeniería, personas y fracaso

La forma en que Dara dirige tiene que ver con tres aprendizajes muy distintos.

El primero es la ingeniería. A Dara le atraía resolver problemas complejos y ver cómo un sistema bien diseñado terminaba funcionando en el mundo real. Esa mentalidad no desaparece cuando entra en los negocios: de hecho, ha llegado a decir que una empresa se parece bastante a una máquina que hay que diseñar bien para que cumpla sus objetivos.

El segundo son las personas. En su etapa en Allen & Company aprendió una idea que después repetiría mucho: al final importa más acertar con las personas que con la moda del momento. No se fija solo en si alguien es inteligente o talentoso, sino en si trabaja duro, cumple lo que dice y merece confianza. Esa forma de juzgar a la gente explica bastante bien el tipo de equipo y de cultura que intentaría construir más tarde.

El tercero es su relación con el fracaso, y se la debe a Barry Diller. Dara lo conoció en una operación en la que Diller intentó comprar Paramount y perdió. Lo que se le quedó grabado no fue la derrota, sino cómo la gestionó: mientras a su alrededor intentaban disfrazar la pérdida, Diller fue directo —“ellos ganaron, nosotros perdimos, siguiente”—. Ahí Dara aprendió algo que repetiría durante toda su carrera: perder forma parte del juego, pero lo importante es no maquillarlo, entender qué falló y seguir adelante sin quedarse atascado.

Juntando las tres capas —pensar en sistemas, dar peso a las personas y mirar el fracaso de frente— se entiende mejor el tipo de directivo que terminó siendo. Y se entiende cómo abordó, años después, la reconstrucción de Uber.

6.4. Expedia: la prueba de que sabía operar

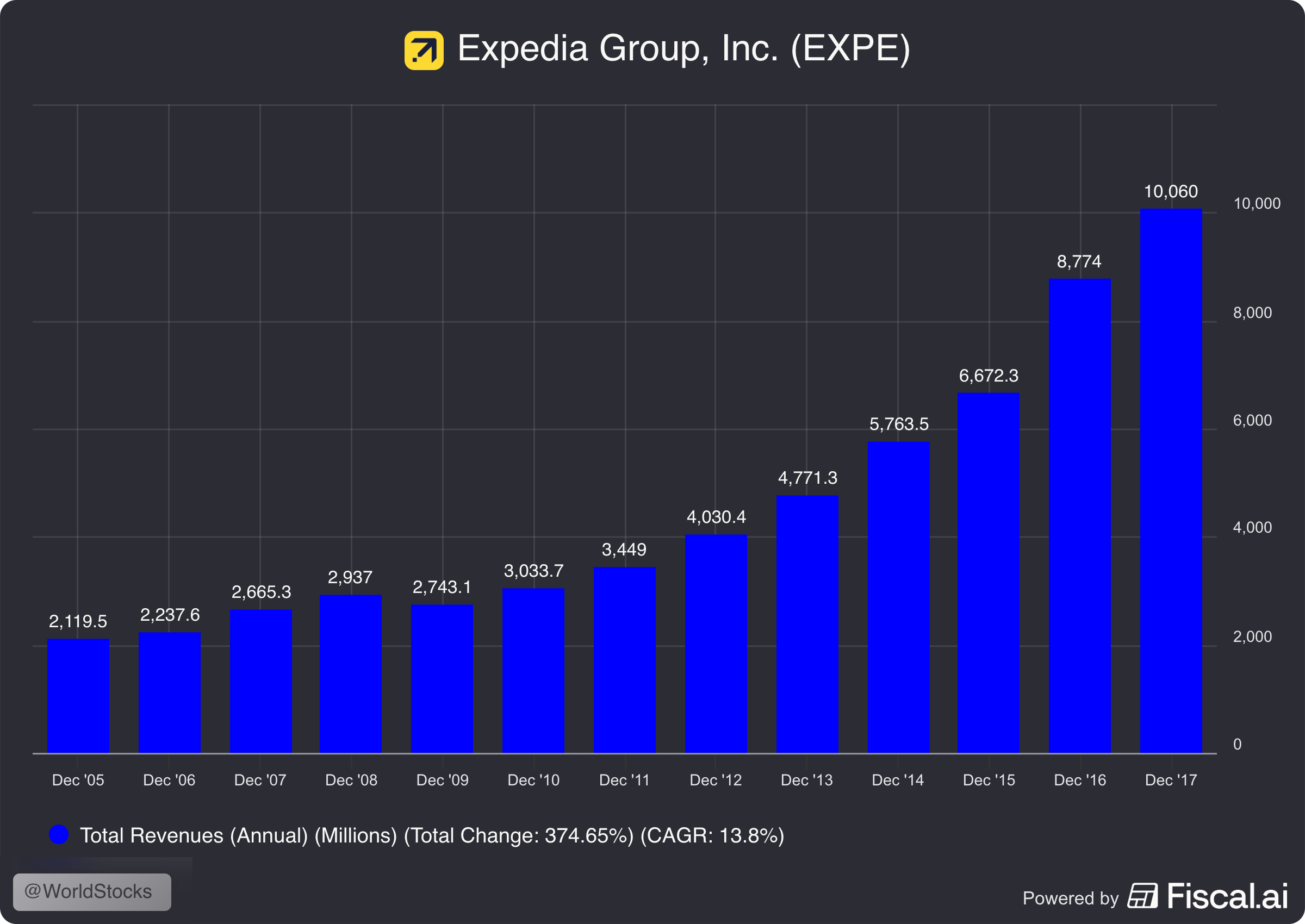

Antes de llegar a Uber, Dara ya había demostrado que no era solo alguien con buena cabeza o buen discurso. En Expedia estuvo más de una década, y ahí marcó la diferencia.

Durante su etapa como CEO, la compañía pasó de unos 2.100 millones de dólares de ingresos en 2005 a alrededor de 8.700 millones en 2016. No fue solo crecer: fue crecer con una estructura que funcionaba.

Expedia es también donde Dara descubrió que lo suyo no era únicamente la parte financiera. Él mismo cuenta que, tras varios errores de contratación en el negocio principal, decidió asumir directamente la operación para entenderla de verdad —fijar objetivos, organizar equipos, hacer que una estructura grande funcionara mejor desde dentro—. Esa experiencia fue la que le enseñó a dirigir una compañía, no solo a supervisarla.

Por eso Expedia importa: es la prueba de que Dara ya sabía hacer exactamente lo que Uber iba a necesitar de forma desesperada —convertir complejidad en una organización operable—.

6.5. Uber: limpieza, institucionalización y disciplina

Cuando Dara llegó en 2017, Uber era una empresa enorme pero caótica. Venía de una etapa de escándalos internos, conflictos regulatorios, tensiones con el consejo y una cultura demasiado acostumbrada a crecer primero y ordenar después. No entró a hacer pequeños ajustes.

Una de sus primeras señales fue simple pero significativa: empezar a decir en público lo que antes se había escondido. La revelación de la brecha de seguridad de 2016 fue el mejor ejemplo —no solo por el hecho en sí, sino porque dejaba claro que la nueva etapa no se construiría sobre silencios ni maquillaje—. A partir de ahí, Uber cambió valores internos, reformó parte de su gobernanza y empezó a operar desde una lógica mucho menos impulsiva.

Pero lo difícil no era solo limpiar la compañía: era hacer que funcionara mejor. Uber dejó atrás la idea de que cualquier desorden estaba justificado porque algún día dominaría el mercado. Ese cambio se tradujo en decisiones concretas —salir de mercados donde competir destruía valor, cerrar apuestas demasiado alejadas del núcleo, concentrar recursos en lo que sí podía sostenerse—. No fue una refundación de un día para otro, sino una acumulación de decisiones sensatas que, poco a poco, hicieron a Uber menos caótica y bastante más seria.

Y eso cambió la percepción de la empresa: Uber dejó de ser solo una historia de crecimiento, pérdidas y promesas, y empezó a parecerse a una compañía que ya podía sostenerse sobre algo sólido.

6.6. Qué tipo de líder es: las decisiones que lo definen

La forma más útil de juzgar a un directivo no es escuchar lo que dice, sino mirar qué decide cuando tiene que elegir entre crecer, insistir o recortar. En la etapa de Dara hay cuatro decisiones especialmente reveladoras.

Cambiar la prioridad de la compañía. Uber pasó de estar obsesionada con crecer a cualquier precio a centrarse en generar caja y demostrar que el negocio podía sostenerse solo. Ese giro, visible a partir de 2021, ha sido probablemente más importante que cualquier compra o venta concreta.

Salir del Sudeste Asiático con el acuerdo con Grab. Era una decisión difícil porque rompía con el ADN de la primera Uber: dejar de pelear mercados solo por orgullo o por narrativa. En lugar de seguir quemando capital en una batalla difícil de monetizar, Uber aceptó retirarse y conservar la exposición a través de una participación en el líder local.

Vender ATG, su división de conducción autónoma, a Aurora en 2020 —y salir también de Elevate, su proyecto de movilidad aérea—. Ambas apuntan a la misma idea: Uber dejó de intentar construir en casa todas las apuestas de futuro y se concentró en lo que de verdad sabía hacer mejor: la red de distribución.

Tratar la conducción autónoma desde la alianza, no desde la propiedad. En lugar de empeñarse en desarrollar toda la tecnología por su cuenta, Uber giró hacia un modelo de acuerdos con terceros. La misma lógica de siempre: menos obsesión por poseerlo todo, más foco en las decisiones que mejoran la posición de la empresa sin consumir capital innecesariamente.

Visto en conjunto, Dara no destaca por una gran visión fundacional. Destaca por algo distinto y, para un inversor, más valioso: saber renunciar a lo que no compensa, proteger el capital y hacer que la compañía elija mejor sus batallas.

6.7. Por qué la cultura no es un tema “blando”

Antes de ver cómo Dara cambió la cultura de Uber, conviene entender por qué la cultura importa de verdad en esta empresa —y por qué no es un asunto de recursos humanos—.

En Uber, la cultura determinaba qué tipo de gente ascendía, qué comportamientos se toleraban, cómo se discutían los problemas y hasta dónde se aceptaba empujar frente a reguladores, taxistas o competidores. No era decoración: tenía consecuencias directas sobre la forma de crecer.

Eso explica por qué la crisis de 2017 fue tan grave. Lo que se rompió no fue solo la reputación de Uber. Quedó en evidencia que una forma de trabajar basada en la velocidad, la confrontación y la tolerancia al desorden podía servir para conquistar mercado, pero no para sostener una compañía global del tamaño que Uber ya tenía. Por eso, cuando Dara llega, cambiar la cultura no era un gesto cosmético: era una condición necesaria para que la empresa pudiera funcionar.

6.8. La cultura de la primera Uber: por qué funcionó y por qué se rompió

La primera cultura de Uber estaba diseñada para una empresa concreta: una que quería entrar rápido en ciudades nuevas, ganar cuota antes que nadie y discutir las consecuencias después.

Por eso encajaban tan bien valores que, en la práctica, premiaban estar siempre empujando, decir lo que pensabas aunque incomodara, discutir sin filtros y mantener un nivel de intensidad casi obsesivo. Era una forma de trabajar muy específica: moverse deprisa, tolerar mucha fricción —interna y externa— y recompensar a quien más apretaba.

Durante un tiempo, funcionó. Uber entraba en mercados complicados, asumía conflictos que otras empresas habrían evitado y convertía esa agresividad en expansión. El problema es que esa misma cultura fue normalizando comportamientos mucho más difíciles de sostener cuando la compañía dejó de ser una startup en guerra y pasó a ser una empresa global, mucho más visible y mucho más regulada. La propia Uber acabó reconociendo que su forma de competir había generado problemas operativos, de cumplimiento y de cultura interna.

Ahí es donde la cultura se rompe. Lo que antes servía para avanzar más rápido terminó erosionando la confianza interna y la capacidad de la empresa para funcionar con un mínimo de orden. En 2017 estalló en público, pero el problema venía de antes: Uber había creado una cultura excelente para conquistar mercado y bastante mala para sostener la organización que ya era.

6.9. La reescritura de Dara: qué cambia y qué conserva

Cuando Dara rehace la cultura de Uber, no intenta convertirla en otra empresa. Intenta quitarle lo que la había vuelto ingobernable sin matar la energía que la había hecho crecer.

Eso se ve bien en las nuevas normas culturales de 2017, que incluyen ideas como hacer lo correcto, obsesionarse con el cliente, celebrar las diferencias, actuar como propietarios, valorar las ideas por encima de la jerarquía, perseverar y hacer apuestas grandes.

La diferencia con la etapa anterior no es que Uber renuncie a la ambición o a la intensidad. Es que esa intensidad ya no sirve como excusa para justificar cualquier cosa. La primera Uber tenía mucha fuerza y muy pocas barandillas. La nueva intenta conservar parte de esa exigencia, pero dentro de un marco más claro: más responsabilidad, más respeto interno, más foco en el cliente y menos tolerancia a comportamientos que antes se confundían con alto rendimiento.

También importa cómo se hizo. Dara no se limitó a cambiar las palabras de una pared: la compañía presentó esas normas como el resultado de un proceso de participación interna, precisamente para romper con la sensación de que la cultura era algo impuesto desde arriba y usado según conviniera.

En el fondo, lo que Dara conserva es fácil de ver —ambición, exigencia, capacidad de empujar—. Y lo que corta, también: arrogancia, ambigüedad moral y una forma de competir que ya no era sostenible para una empresa del tamaño de Uber.

6.10. Qué ha cambiado de verdad y cuáles son los límites

Conviene no malinterpretar el cambio. Con Dara, Uber no se ha vuelto una empresa blanda. Sigue siendo muy exigente, muy orientada al rendimiento y bastante intensa. La diferencia es que esa exigencia ya no se justifica con una cultura de empuje sin límites, sino con más claridad sobre qué comportamientos se esperan y cuáles no.

Eso encaja con la forma en que Dara habla de dirigir: insiste en el trabajo duro, en decir las cosas de frente y en que los problemas suban sin filtros. No es una cultura cómoda, ni pretende serlo. La intención es otra —mantener la intensidad, pero dentro de una empresa bastante más ordenada que la de la primera etapa—.

Ahora bien, la reconstrucción cultural tiene un límite claro, y es importante para la tesis. Puede arreglar muchas cosas dentro de la compañía, pero no elimina las tensiones del modelo de negocio. Uber sigue operando en un sector con fricciones regulatorias, con conflictos sobre la clasificación laboral de los conductores y con una relación con la oferta que nunca termina de ser sencilla. La cultura puede hacer a la empresa más seria, más transparente y más gobernable. Lo que no puede hacer es eliminar la complejidad estructural del negocio.

En ese sentido, la cultura de la etapa Dara no es una ruptura total con la primera Uber: es un intento de quedarse con la ambición y quitar lo que la hacía destructiva. Ha servido para ordenar mucho la compañía. No la convierte en una empresa sin fricción, porque el negocio nunca lo ha sido —y esa es una idea que conviene llevarse hasta el bloque de riesgos—.

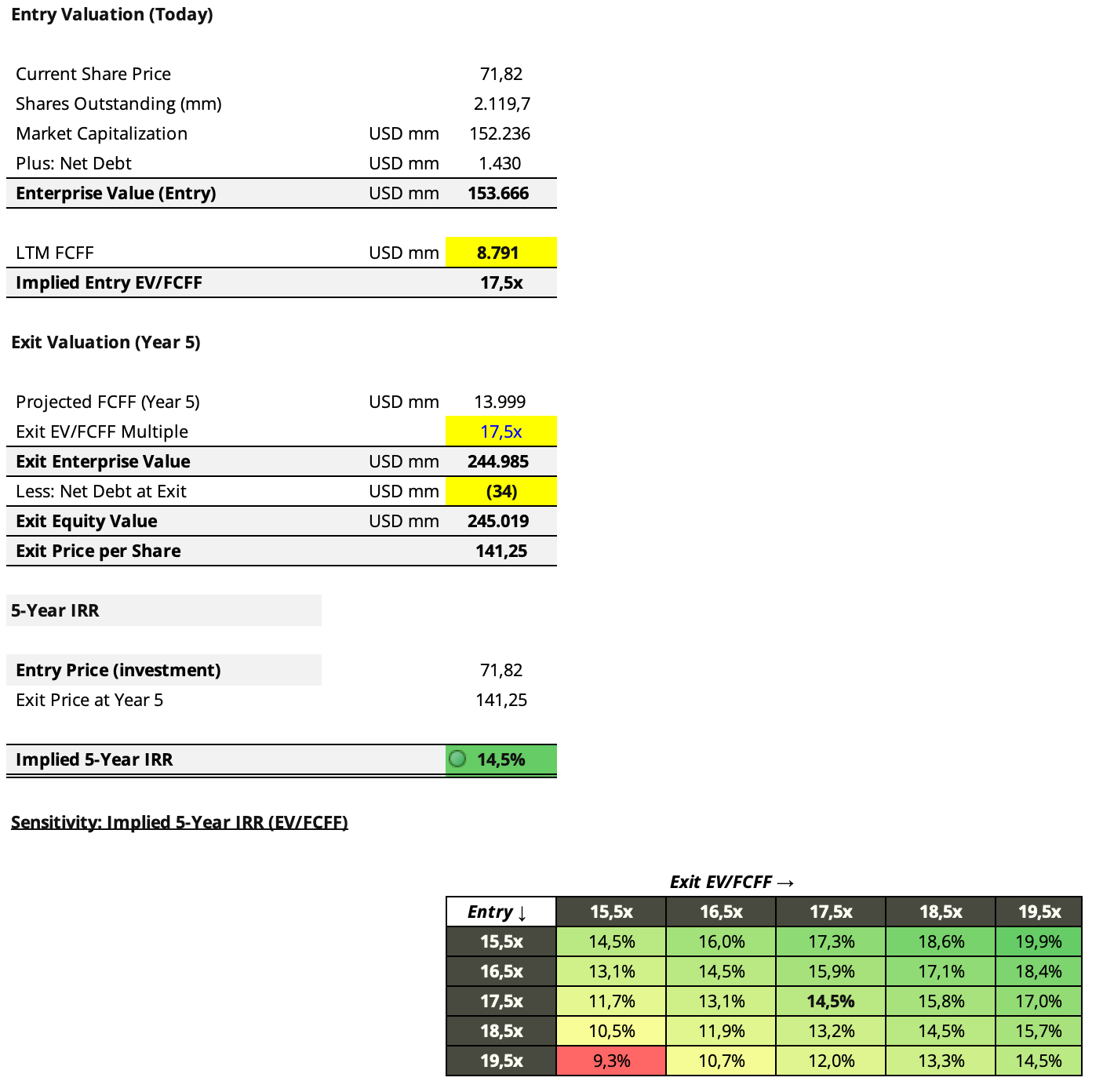

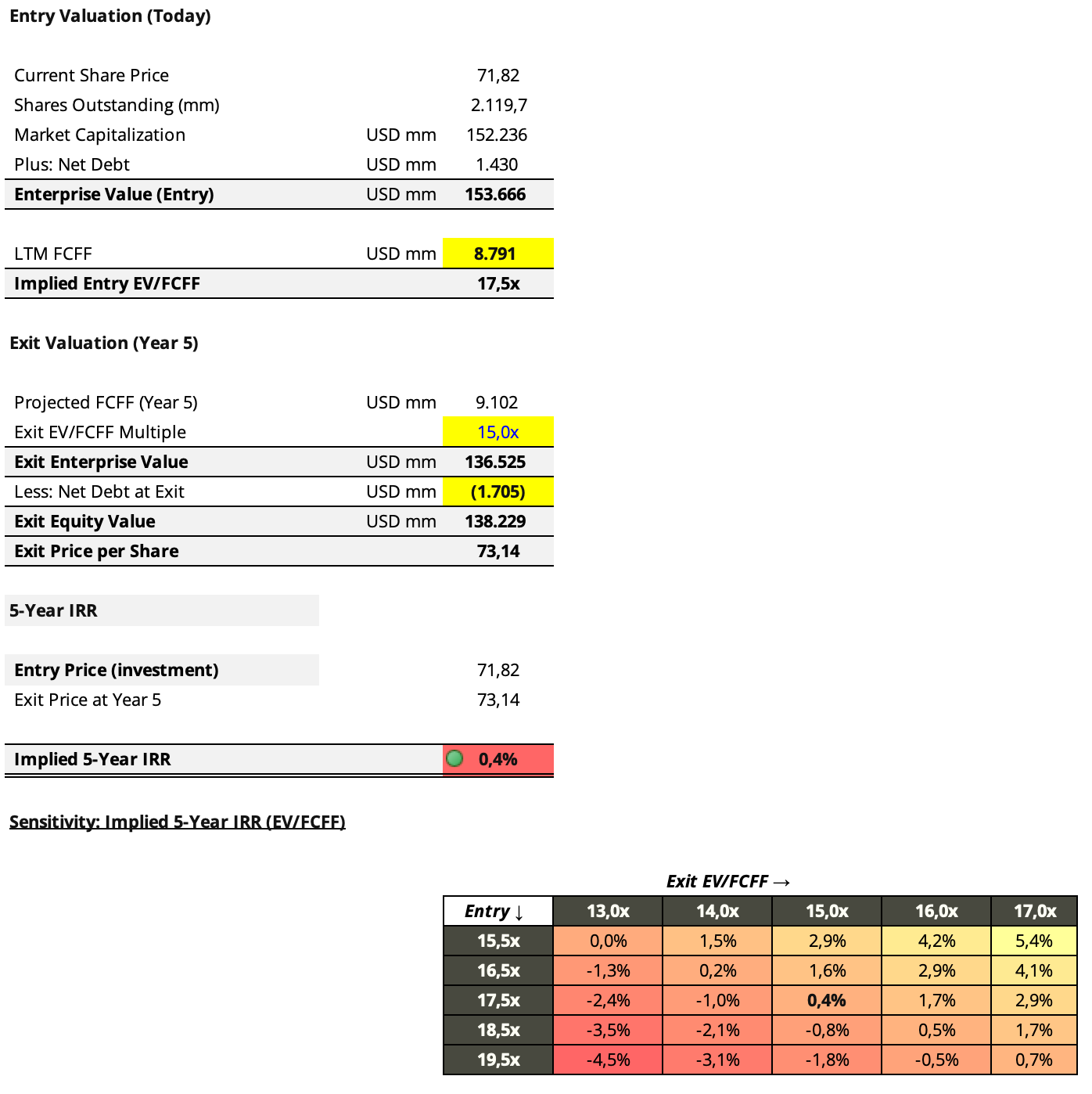

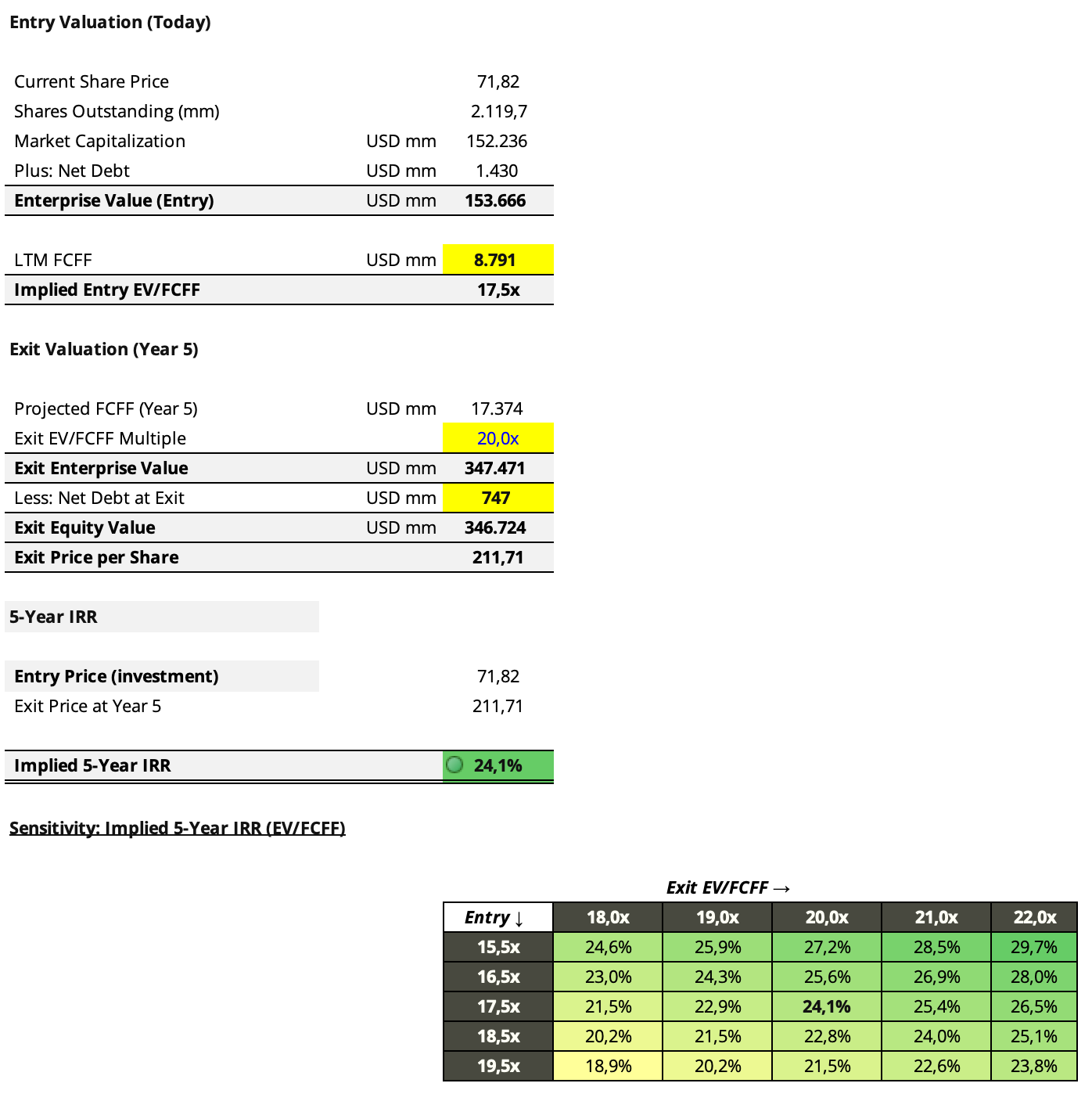

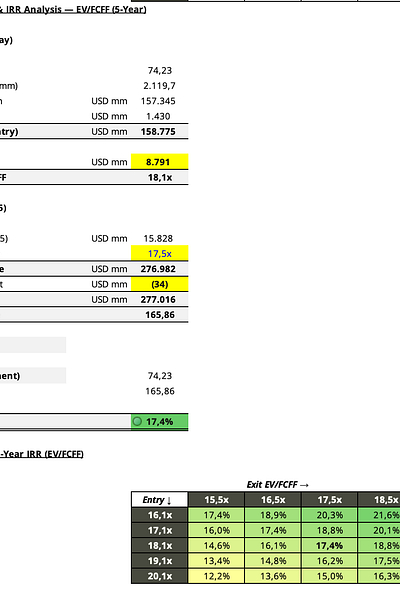

7. Fundamentales

Hasta aquí la tesis ha sido cualitativa. Esta sección es la prueba de fuego: los números o confirman la historia o la desmienten. En el caso de Uber, lo que cuentan es la transformación de una empresa que quemaba miles de millones a otra que genera caja de verdad.

Un aviso previo: las cuentas de Uber tienen mucho ruido contable —impuestos diferidos, revalorizaciones de inversiones, divestments—. Por eso conviene mirar el negocio “desde la lente del inversor”, depurando esas partidas no recurrentes para ver qué hace realmente el negocio operativo.

7.1. Cuenta de Pérdidas y Ganancias

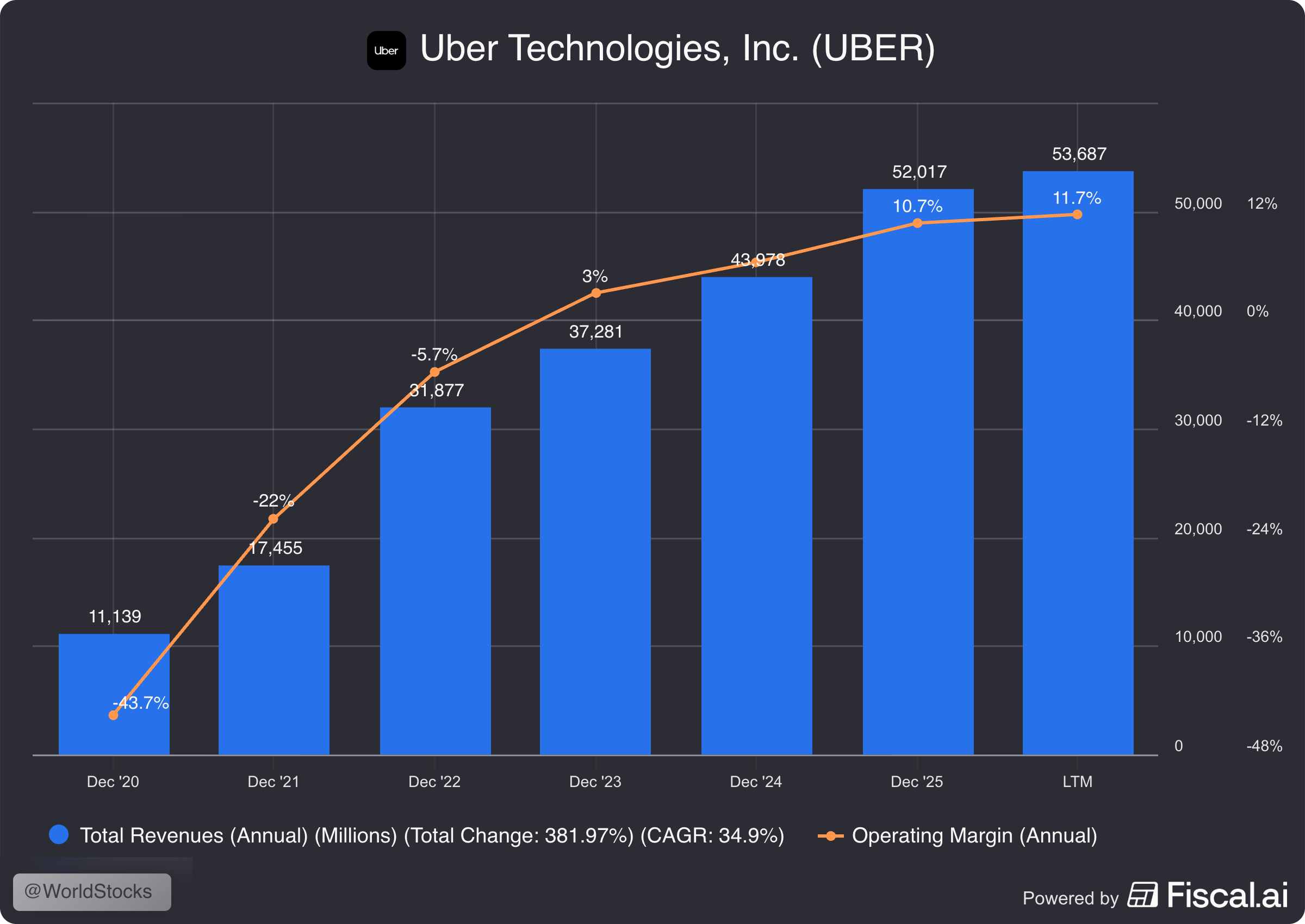

La cuenta de resultados de Uber muestra un negocio que ha cruzado un umbral. Entre 2020 y 2025, los ingresos crecieron a una tasa anual compuesta del 36,1%, de 11.139 a 52.017 millones de dólares. Pero el dato importante no es el crecimiento, sino dónde ha terminado: en beneficio.

El recorrido del margen operativo lo resume. En 2020, Uber tenía un margen EBIT del −38,5%. En 2023 cruzó por primera vez a positivo (+5,2%). Y en 2025 alcanzó el +10,6%, con un EBIT de más de 5.500 millones de dólares.

Detrás de esa mejora hay una palanca clara: el apalancamiento operativo. Las grandes líneas de gasto, medidas como porcentaje de ingresos, han caído todas a la vez entre 2020 y 2025:

Sales & Marketing: del 32,2% al 9,4%.

General & Administrative: del 23,9% al 6,2%.

Research & Development: del 19,8% al 6,5%.

Operations & Support: del 16,3% al 5,5%.

El patrón es el mismo en las cuatro: los ingresos crecen mucho más rápido que los costes de estructura, y esa diferencia cae directa al margen. Es lo que ocurre cuando una plataforma alcanza escala.

Por debajo del EBIT, la cuenta se vuelve ruidosa: el beneficio neto reportado de 2024 y 2025 (~10.000 millones) está hinchado por partidas no operativas, sobre todo un enorme activo fiscal diferido. No debe leerse como el beneficio del negocio: el negocio real es el EBIT de ~5.537 millones.

7.2. Balance y Working capital

El balance de Uber es más sólido de lo que su historia de pérdidas haría pensar.

Lo primero, el working capital. Al ser una plataforma sin inventarios, Uber cobra antes de pagar. En la práctica, el crecimiento de Uber casi no consume caja al contrario, la operativa libera recursos.

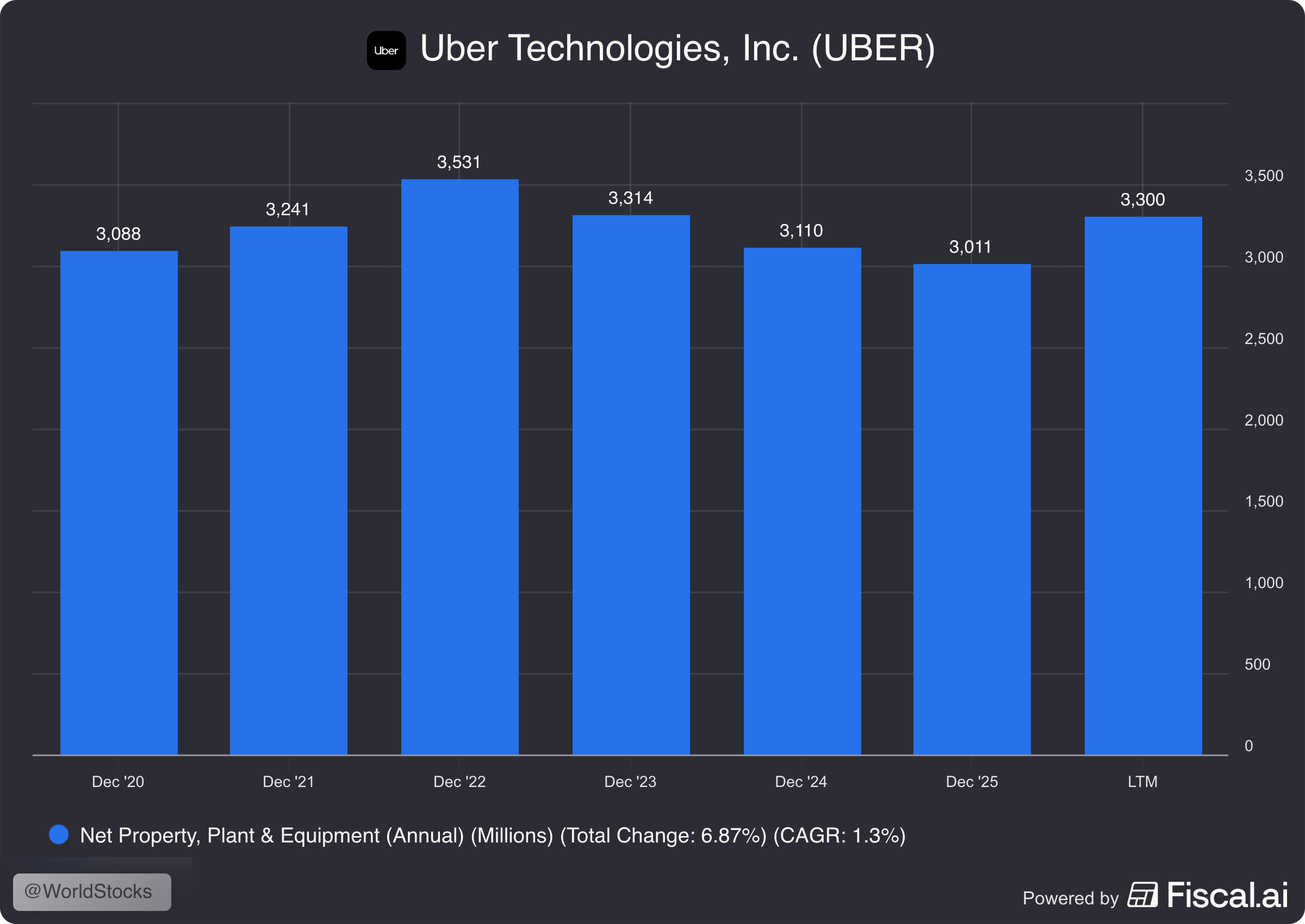

Lo segundo, la intensidad de capital, que es baja. Como Uber no posee los coches ni las flotas, su Property, Plant & Equipment lleva años plano en torno a 1.900-2.100 millones, mientras los ingresos se multiplicaban por casi cinco. El CapEx ronda apenas el 0,6% de los ingresos: un negocio asset-light en estado puro.

En cuanto a la posición financiera, Uber cerró 2025 con 10.521 millones de deuda y 7.633 de caja: una deuda neta de 2.888 millones, menos de medio año de EBIT. El balance ya no es un riesgo, es una base estable.

7.3. Cash Flow Statement

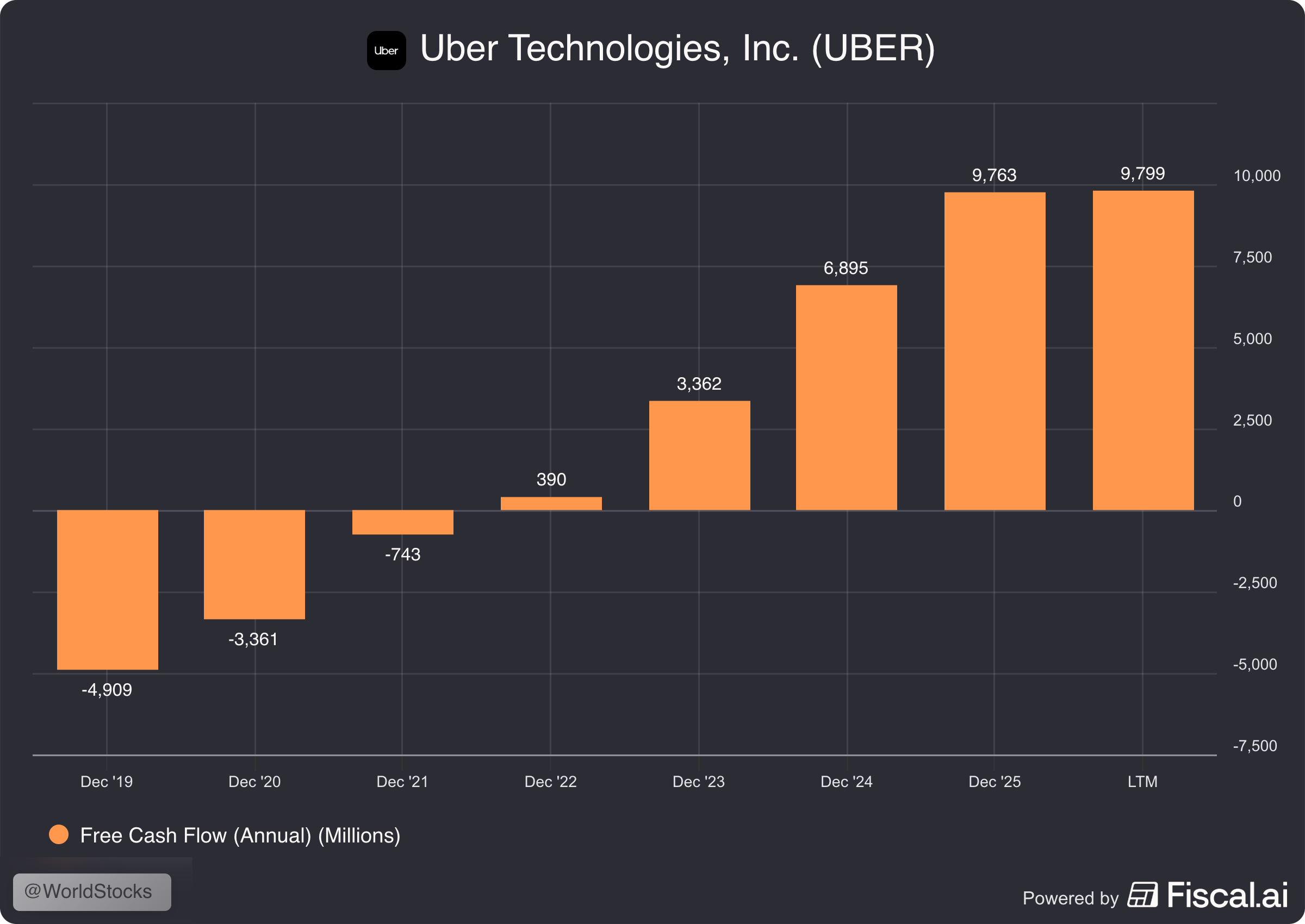

Si una métrica resume la transformación de Uber, es su capacidad de generar flujo de caja libre (FCF), el dinero real que queda tras pagar los costes y las inversiones necesarias para operar.

La evolución es contundente. Uber arrastraba años de quema de caja: −4.909 millones de dólares en 2019, −3.361 en 2020, −743 en 2021. El punto de inflexión llegó en 2022, primer año en positivo (+390). A partir de ahí, la aceleración fue rápida: 3.362 millones en 2023, 6.895 en 2024 y 9.763 en 2025. En cuatro años, Uber pasó de quemar caja a generarla a un ritmo cercano a los 10.000 millones anuales.

Y es una caja de calidad, por tres razones ya anticipadas en bloques anteriores: el negocio operativo genera flujo real y elevado; el CapEx es mínimo —apenas el 0,6% de los ingresos—, así que casi todo lo que entra por la operativa se convierte en caja libre; y los impuestos pagados en efectivo son bajos, gracias a las pérdidas fiscales acumuladas. Conviene tener presente este último punto: a medida que esas pérdidas se agoten, la tasa impositiva en caja subirá y el FCF tendrá ese viento en contra.

7.4. Company Overview

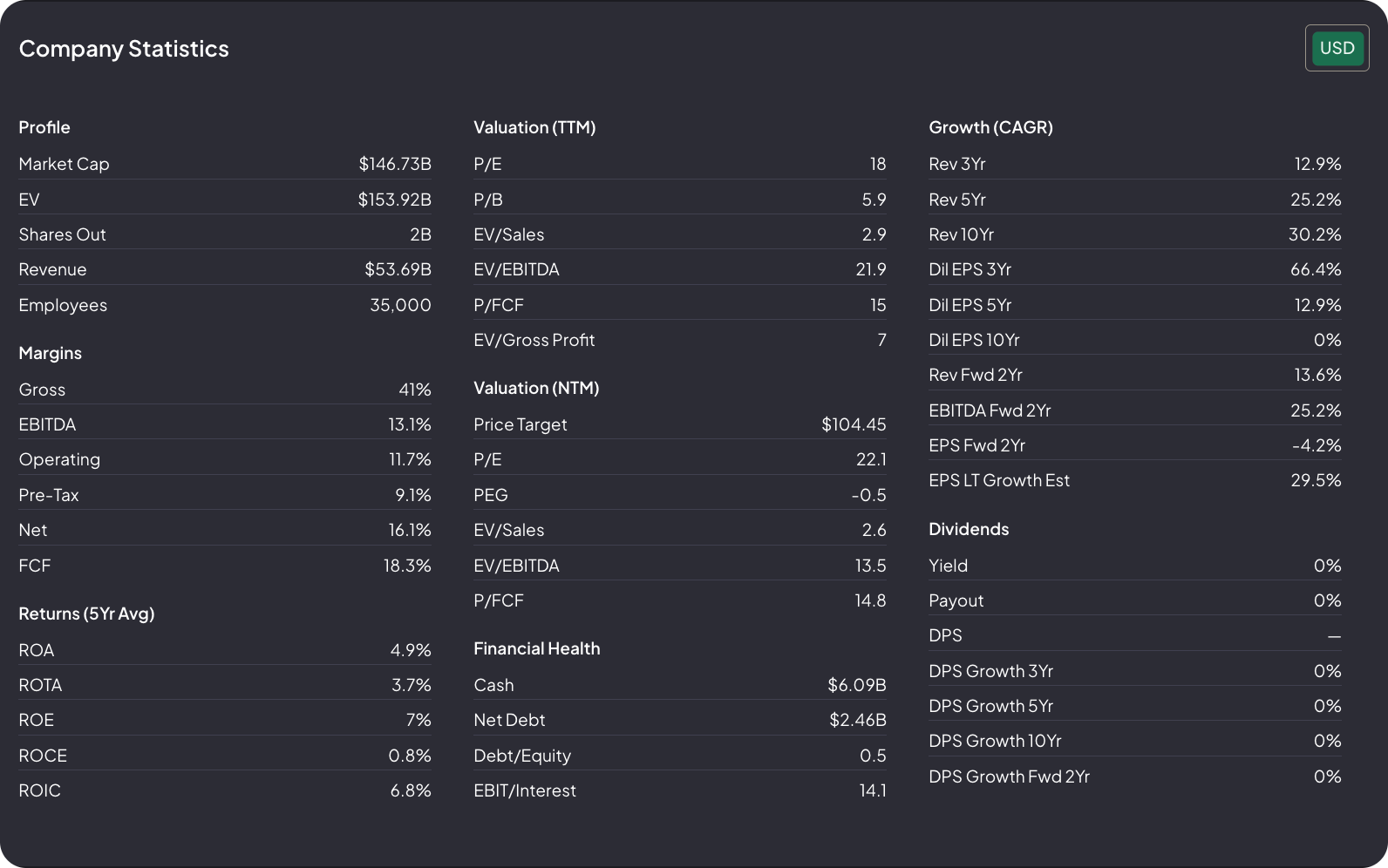

La imagen de Fiscal.ai muestra un resumen de las métricas clave de Uber lo que permite hacerse una idea rápida de la empresa.

Aunque algunas cifras de rentabilidad se calculan de forma diferente y no coinciden exactamente con mi enfoque, sigue siendo una referencia útil para analizar su evolución y rendimiento.

8. El Futuro de la Compañía

Hasta aquí, la tesis ha mirado lo que Uber es: su historia, su modelo, su sector, su posición y su equipo. Esta sección mira lo que Uber puede llegar a ser.

Y conviene aclarar de qué va —y de qué no va— este capítulo. No se trata de imaginar a Uber haciendo cosas nuevas y espectaculares. Se trata de algo más sobrio: identificar qué palancas, que ya existen hoy dentro de la compañía, pueden hacer que el negocio sea mejor mañana. El futuro de Uber, si la tesis es correcta, no depende de inventar otra empresa. Depende de profundizar la que ya tiene.

Esas palancas son de cuatro tipos distintos, y conviene tenerlo claro desde el principio porque no son lo mismo. Hay crecimiento en volumen dentro de Mobility, crecimiento en volumen dentro de Delivery, crecimiento en intensidad de uso —que cada usuario use más la red— y crecimiento en margen —ganar más sobre la misma actividad—. Cuatro motores, de naturaleza diferente. Veámoslos uno a uno.

8.1. De startup a empresa madura: la transición ya ocurrió

La primera idea sobre el futuro de Uber es, en realidad, una constatación sobre su presente: Uber ya no está en la fase de demostrar que puede crecer. Eso ya lo hizo.

La pregunta que define esta etapa es otra: si la compañía puede convertir su enorme escala en un negocio más sólido —con mejores márgenes, más caja y una forma de operar más predecible—. Y la respuesta es que ese cambio ya está en marcha.

Uber sigue creciendo, pero ya no como antes. Está menos obsesionada con abrir frentes y más centrada en que cada dólar de crecimiento deje más rentabilidad detrás. La cifra que mejor resume esa transición ya apareció al final de la historia: en 2025, Uber cerró con 5.565 millones de dólares de EBIT, frente a una empresa que durante años vivió quemando capital para ganar escala.

Lo importante para el inversor es entender qué significa eso. Uber ha conseguido algo que durante mucho tiempo se consideró casi imposible: que un negocio de ridesharing y delivery no solo crezca, sino que sea genuinamente rentable. La fase de conquista terminó. Empieza la fase de profundización.

8.2. Primer motor: transporte como servicio

La primera palanca de futuro es de volumen, y descansa en un cambio de hábito sencillo de enunciar: para mucha gente, sobre todo en grandes ciudades, tener coche propio cada vez compensa menos.

Entre el precio de compra, el seguro, el aparcamiento, el mantenimiento, el tráfico y el uso real que se le acaba dando, la propiedad de un vehículo empieza a perder sentido para una parte creciente de la población urbana. Y cuando esa ecuación deja de cuadrar, gana valor una alternativa que resuelve el trayecto justo cuando se necesita.

Ahí Uber está bien colocada, y por un motivo que conecta con todo lo anterior: no necesita venderle un coche a nadie ni convencer a nadie de que lo tenga. Le basta con ser la forma más fácil de moverse. Si ese cambio de hábito sigue avanzando, Mobility puede crecer no solo porque Uber gane cuota a sus rivales, sino porque una parte cada vez mayor del transporte personal pase de consumirse como propiedad a consumirse como servicio —que es exactamente la idea de mercado poco penetrado del bloque 3—.