Cómo Construir una Cartera de Acciones - Parte 1

¿Qué es el riesgo? ¿Es el mercado eficiente? ¿Cuántas acciones debemos tener en cartera?

Tiempo de lectura: 20-25 minutos.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y soy uno de los tres integrantes que forman WorldStocks. En el primer artículo de esta serie de artículos sobre gestión de carteras, trataré de dar respuesta a la pregunta más importante que todo inversor debería hacerse antes de crear una cartera: ¿De qué me estoy protegiendo? O en otras palabras: ¿Qué es el riesgo?

Aunque no creo que pueda presentar algo completamente novedoso a la comunidad, mi objetivo es consolidar en un solo artículo todo el conocimiento adquirido hasta el momento a través de diversas lecturas, libros y tesis.

Por último, y si el bueno de Investment Talk me lo permite (suele usarla en sus escritos), adopto la humilde intención de René Descartes, en su Discurso del Método:

"Mi objetivo no es enseñar el método que todo el mundo debería seguir para utilizar bien su razón, sino únicamente mostrar cómo he tratado de utilizar bien la mía".

¡Prometo ser lo más breve y ameno posible!

Por cierto, me ayudarías mucho si contestaras a la siguiente pregunta:

En caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un enlace para que puedas descargarlo facilmente:

ARTÍCULO HABLADO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

En este primer artículo me gustaría sentar las bases sobre la que se edifica toda cartera: el riesgo. De nada sirve crear una cartera diversificada si no entendemos primero por qué se diversifica y de qué nos estamos protegiendo.

Es decir, primero se define qué es el riesgo y luego se crea la cartera en base a dicha definición.

Piénsalo bien, ¿de qué sirve subirse a un moto y luego pensar en los riesgos que conlleva? Lo lógico sería evaluar los riesgos primero y luego tomar medidas para protegernos adecuadamente (usar casco, rodilleras, coderas, etc.).

Imagina subirte a una moto con un casco de albañil y unos guantes de enfermera. Te estás queriendo proteger del riesgo, pero esas medidas no te van a servir de mucho si te caes de la moto.

Por lo tanto, la idea es definir el riesgo según las diferentes teorías que han surgido a lo largo de la historia, luego nos quedaremos con la más realista y construiremos la cartera en base a ello. Más tarde, en el artículo que precede a este, hablaremos de conceptos más amplios de creación y gestión de carteras cómo la asignación de peso a las posiciones, los momentos adecuados para vender o rotar, y cómo iniciar una posición en la cartera.

Como siempre digo, primero damos contexto y luego profundizamos.

LOS ACADÉMICOS Y LA DIVERSIFICACIÓN

EL RIESGO

Siempre que me preguntan qué es lo más complejo de invertir, suelo responder lo siguiente: la gestión de carteras.

Me explico: se puede realizar un gran trabajo de análisis previo antes de invertir en una compañía y tener la convicción de que es una buena oportunidad de inversión. Sin embargo, esto no garantiza estar completamente en lo correcto.

Si entendemos que todo el valor de una compañía está en el futuro y que este es incierto, hay un cierto grado de probabilidad de estar equivocados. Como mencioné en un artículo previo sobre la relación entre la teoría de juegos y la cultura empresarial:

“La inversión es un ‘juego’ dónde a través del estudio analítico de la información pasada y mediante una valoración subjetiva propia, estimas cómo de probable es que ocurra un determinado suceso en el futuro.

Es cierto que el futuro es incierto, pero no es tan incierto como se cree.

En resumen, el inversor trata de estimar con la información disponible del pasado qué empresas tienen mayor grado de probabilidad para hacerlo bien en el tiempo y qué empresas no.”1

Es decir, como inversores tratamos de poner la probabilidad de nuestro lado utilizando el sentido común y ciertas herramientas que menciono en dicho artículo. Sin embargo, como ya he comentado, esto no nos exime del riesgo de estar equivocados, y es aquí donde entra en juego la importancia de la diversificación y la gestión de cartera.

Todo el trabajo previo de análisis, el buen control de las emociones y la limitación en la toma de decisiones no sirven de nada si no se logra crear una cartera diversificada que proteja contra el riesgo.

Pero claro, ahora planteo la siguiente pregunta:

¿Qué es el riesgo?

Quizá la pregunta más importante a abordar en este artículo sea esta, pues una cartera se configura en función de la definición de riesgo. Si recurrimos a la Real Academia Española de la Lengua, encontraremos que el riesgo se define como "la contingencia o proximidad de sufrir un daño", es decir, la posibilidad de experimentar una pérdida o daño.

Por tanto, en el contexto de la inversión, el riesgo representa la posibilidad de que no se materialice el rendimiento esperado y/o que sufras una pérdida de capital en dicha inversión.

Considero que todos estaremos de acuerdo con esta definición general del riesgo. Sin embargo, a partir de este punto es donde surgen discrepancias entre los inversores a lo largo de la historia, lo que a su vez influye en la forma en que se interpreta dicho riesgo y qué lo representa.

Al consultar a los académicos qué es el riesgo, obtenemos la siguiente respuesta:

"Una vez que los académicos aceptaron la idea de que para los inversores el riesgo es la posibilidad de decepción en la consecución del rendimiento esperado de los valores, automáticamente surgió una medida natural: la dispersión probable del rendimiento futuro.

Por tanto, el riesgo financiero se ha solido definir como la varianza o desviación típica de los rendimientos.

Se dice que un valor no comporta riesgo o comporta el riesgo mínimo cuando sus rendimientos no es probable que se desvíen mucho.”2

Es decir, según los académicos, la volatilidad representa el riesgo. Lo interesante de esta conclusión es que se basa en una única (y discutible) premisa: el mercado es eficiente.

¿Es acertada dicha premisa?

Vamos a explicarlo y a discutirlo de forma pormenorizada.

LA HIPOTESIS DEL MERCADO EFICIENTE

La hipótesis de los mercados eficientes sostiene que el mercado de valores se ajusta con tanta precisión a la nueva información que nada ni nadie puede predecir de forma consistente el curso futuro de este de una forma absoluta.

Es decir, los precios de los activos financieros reflejan toda la información disponible en el mercado y, según esta teoría, es imposible obtener ganancias consistentes por encima del mercado.

La Hipótesis del Mercado Eficiente fue propuesta por primera vez por el economista Louis Bachelier en 1900 en su tesis doctoral, aunque no fue ampliamente conocida hasta que fue reformulada y popularizada por Eugene Fama en la década de 1960. Esta se basa en la premisa de que los inversores actúan de forma racional, procesando y evaluando la información de manera objetiva.

Además, Eugene Fama presentó en su artículo de 1970, titulado «Efficient Capital Markets: A Review of Theory and Empirical Work», tres formas diferentes en las que se puede dar la hipótesis de los mercados eficientes:

Forma débil: Los precios de los activos ya reflejan toda la información histórica disponible públicamente. Por lo tanto, el análisis técnico o el estudio de los patrones de precios pasados no puede predecir futuros movimientos del mercado.

Forma semi-fuerte: Los precios de los activos reflejan tanto la información histórica como la información pública actual. En consecuencia, no es posible obtener beneficios consistentes utilizando información pública, como informes financieros o noticias, ya que esta información se refleja rápidamente en los precios.

Forma fuerte: Los precios de los activos reflejan toda la información disponible, incluida la información pública y privada. Bajo esta forma, se sostiene que es imposible obtener ganancias superiores al mercado incluso con información privilegiada.

De acuerdo con la teoría de los mercados eficientes, se asume que los precios se ajustan rápidamente a la información disponible en el mercado. En este contexto, la volatilidad se considera como una medida de riesgo, ya que refleja la incertidumbre y la variabilidad en los precios de los activos financieros.

En otras palabras, si los precios reflejan la información disponible del pasado, presente y futuro, y se supone que los activos financieros siempre están correctamente valorados, el riesgo se manifiesta a través de la volatilidad. Esto se debe a que un activo financiero más volátil aumenta la posibilidad de que una inversión pueda experimentar pérdidas en algún momento.

LA TEORIA MODERNA DE CARTERAS

La hipótesis del mercado eficiente proporciona el marco teórico en el cual se basa la teoría moderna de carteras. En consecuencia, la teoría moderna de carteras asume que los inversores tienen acceso a la misma información y que todos los activos están correctamente valorados.

Harry Markowitz fue el propulsor de esta teoría, quien propuso en 1952 en un artículo que se tituló «Portfolio Selection», que los inversores pueden construir una cartera óptima mediante la combinación de activos (diversificación) que tengan correlaciones negativas o bajas entre si. Al diversificar la cartera, los inversores pueden reducir el riesgo total sin sacrificar el rendimiento esperado.

Vemos que Markowitz relaciona tres variables para fundamentar esta teoría: la rentabilidad esperada, el riesgo y la diversificación.

¿Cómo hace esto?

Cuantificando la rentabilidad esperada y el riesgo de los activos.

Esta fue sin duda la parte que más me costó comprender, ya que no entendía del todo cómo Markowitz podía estimar la rentabilidad esperada de un activo.

El modelo CAPM se desarrolló 12-14 años después (profundizaremos en esto más adelante) de la TMC, por tanto, es descartable como método. Además, no tiene ningún sentido tratar de valorar un activo usando un DCF o múltiplos para calcular su rentabilidad esperada, ya que se basa en una teoría que rechaza tal enfoque.

Recuerda que, según esta teoría, la mejor predicción para el valor de un activo mañana es utilizar el valor que tuvo hoy.

¿Entonces cómo cuantifica Markowitz la rentabilidad esperada y la volatilidad?

La rentabilidad esperada se fundamenta como el valor medio de los rendimientos históricos de esa acción, y como mencionamos anteriormente, el riesgo se cuantifica mediante la volatilidad histórica pasada de la misma.

A partir de este punto, y mediante la cuantificación de todos los factores y la diversificación en activos no correlacionados, Markowitz desarrolla lo que se conoce como la "frontera eficiente". Esta frontera representa una serie de carteras de inversión que ofrecen la máxima rentabilidad posible para un nivel de riesgo determinado.

Dependiendo del perfil del inversor, escogerá la composición de la cartera que mejor se adapte a su capacidad de asumir riesgos.

En palabras de Markowitz:

“La diversificación permite a los inversores beneficiarse de la apreciación a largo plazo de todos los mercados mientras reduces el impacto de la volatilidad a corto plazo de cada uno de los mercados por separado, aislándote de las peores subidas y bajadas debidas a movimientos especulativos”.

Markowitz mostró matemáticamente que, a través de la diversificación, el riesgo de la cartera, medida como su varianza, no depende solo de las varianzas individuales de los rendimientos de los diferentes activos en la cartera, sino de las covariancias de todos los activos, lo que reduciría el riesgo sin renunciar a la rentabilidad.

Con respecto a esto último, me gustaría mencionar un párrafo extraído del Trabajo de Fin de Master (TFM) de Emérito Quintana, asesor del fondo de inversión Numantia Patrimonio Global, que me resultó bastante ocurrente:

“Los economistas matemáticos, desde la publicación en 1952 del artículo «Portfolio Selection» de Harry Markowitz, creen que la volatilidad histórica del precio de un activo es sinónimo de su riesgo, y por tanto, gracias a la diversificación de activos no correlacionados se puede demostrar matemáticamente como podemos reducir el “riesgo” (volatilidad) sin renunciar a la rentabilidad, un resultado tan mágico que se ha llegado a denominar el único free lunch de las finanza, algo cuanto menos sospechoso a la luz de la teoría económica.”3

La expresión inglesa free lunch significa que nada es gratis, o que nadie da algo a cambio de nada, como expresó Emérito en su TFM.

LA APARICIÓN DEL MODELO CAPM

Tobin (1958), Sharpe (1963 y 1964) y Lintner (1965) desarrollaron el modelo CAPM (Capital Asset Pricing Model), que constituye un importante aporte a la teoría de selección del portfolio de Harry Markowitz.

El modelo CAPM es un añadido que trata de mejorar la teoría de Markowitz.

La teoría moderna de carteras sostiene que todos los activos en los que se invierte conllevan algún grado de riesgo. Sin embargo, el modelo CAPM amplía el enfoque de Markowitz al incorporar un activo libre de riesgo dentro del conjunto de activos con riesgo.

El modelo CAPM describe la relación entre el riesgo sistemático, o los peligros generales de la inversión, y la rentabilidad esperada de los activos, en particular de las acciones.

Para aquellos que no estén familiarizados con el término, el riesgo no sistemático se refiere al tipo de riesgo que afecta de manera individual a un activo o inversión. Por otro lado, el riesgo sistemático (o riesgo de mercado) es aquel que afecta a todos los activos de un mercado o a una clase de activos en general y no puede ser diversificado.

En pocas palabras, el modelo CAPM proporciona una herramienta para estimar el rendimiento esperado de un activo individual, basado en su riesgo sistemático o beta, en relación con el mercado en su conjunto.

La fórmula para calcular la rentabilidad esperada de un activo, dado su riesgo, es la siguiente:

Representación gráfica del CAPM

La fórmula del modelo de valoración de activos financieros se presenta gráficamente mediante la Línea del Mercado de Valores (SML):

La pendiente de la SML representa la prima de riesgo de mercado, es decir, la compensación adicional que los inversores esperan recibir por asumir el riesgo sistemático en comparación con el activo libre de riesgo. A medida que aumenta el riesgo sistemático (beta), se espera que el rendimiento esperado también aumente, y viceversa.

MI OPINIÓN AL RESPECTO

A pesar de la gran adopción y fama que han tenido estas teorías en el mundo financiero, mi punto de vista es que no tienen ningún tipo de validez para estructurar carteras debido a que parten de premisas incorrectas, poco fiables y/o, cuanto menos, cuestionables.

En primer lugar, se basan en la idea de que el mercado es totalmente eficiente y que el inversor es racional, lo cual es cuestionable y será explicado más adelante.

En segundo lugar, debido a esta suposición errónea de que los precios de los activos financieros reflejan toda la información disponible en el mercado, se utiliza la volatilidad como medida de riesgo.

En tercer lugar, ambas teorías se apoyan en datos pasados de rentabilidad y volatilidad, extrapolando eventos pasados hacia el futuro, lo cual carece de lógica. Además, resulta curioso que la mayoría de la industria utilice estas teorías para crear carteras, pero en los folletos de los fondos se advierta que "La rentabilidad pasada no es un indicador ni una garantía de rentabilidad futura".

Por último, ambas teorías se centran únicamente en cuantificar la información, sin tener en cuenta enfoques cualitativos como la dirección de la empresa o el desempeño de sus fundamentales.

Así pues, tras haber expuesto las teorías que han surgido al interpretar el riesgo como la volatilidad de las acciones (basadas en la suposición de un mercado eficiente), abordaremos ahora el enfoque opuesto, que contempla el riesgo desde una perspectiva diferente, partiendo de la premisa de que el mercado no es tan eficiente como se cree.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

NO SOMOS TAN RACIONALES COMO PARECE

“La teoría del mercado eficiente, la teoría moderna de carteras y otras relaciones precios-activos entre riesgo y rentabilidad se han elaborado partiendo de la premisa de que los inversores son racionales.”

Así inicia Burton G. Malkiel el capítulo 10 de su libro "Un Paseo Aleatorio por Wall Street". Y este constituye el fallo principal de estas teorías: el inversor no es siempre racional, al menos no en todo momento. Y eso fue lo que quisieron demostrar dos psicólogos ampliamente reconocidos para aquellos que han leído el famoso libro "Pensar Rápido, Pensar Despacio": Daniel Kahneman y Amos Tversky.

Permíteme un inciso para recomendarte esta obra maestra: Pincha aquí.

Ambos arremetieron contra las posturas de los economistas sobre el comportamiento de los inversores y alumbraron una nueva disciplina económica denominada finanzas conductuales.

En pocas palabras, afirmaban que las personas no son tan racionales como sugieren los modelos económicos.

UNA TEORÍA ALTERNATIVA: LAS FINANZAS CONDUCTUALES

Las finanzas conductuales son un campo de estudio dentro de las finanzas que se centra en cómo los factores psicológicos y emocionales afectan al comportamiento de los inversores y, por lo tanto, influyen en los mercados financieros.

Se basa en la idea de que los seres humanos no siempre toman decisiones racionales y que sus elecciones financieras pueden estar influenciadas por sesgos cognitivos.

En otras palabras, tanto Kahneman como Tversky (y otros más) sostienen y argumentan que el mercado es ineficiente, en contraposición a lo que creían Markowitz, Fama y Sharpe.

Entre los diferentes factores o argumentos que defienden dicha hipótesis se encuentran los siguientes:

EXCESO DE CONFIANZA

Los investigadores en psicología cognitiva han documentado que las personas tienden a desviarse sistemáticamente de la racionalidad al tomar decisiones en situaciones de incertidumbre. Una de las desviaciones más comunes es la tendencia al exceso de confianza en las creencias y habilidades propias, así como el exceso de optimismo sobre lo que depara el futuro.

Un ejemplo de experimento que ilustra este fenómeno, y que he experimentado personalmente a pequeña escala, consiste en preguntar a un grupo numeroso de participantes sobre su habilidad como conductores en comparación con el resto del grupo o los conductores en general. El objetivo es descubrir si las personas tienen una percepción realista de sus propias habilidades en comparación con los demás.

En el caso de los estudiantes universitarios, entre el 80% y 90% de ellos responden consistentemente que son mejores conductores y más seguros que la mayoría. Es curioso notar cómo la gran mayoría se considera por encima de la media (lo cual no cuadra lógicamente).

Muchos conductistas creen que este exceso de confianza en la capacidad de predecir el crecimiento futuro de las empresas lleva a la tendencia general de sobrevalorarlas o infravalorarlas.

OPINIONES SESGADAS

Los psicólogos han observado durante mucho tiempo la tendencia de las personas a engañarse a sí mismas con la ilusión de tener control sobre situaciones en las que, en realidad, no tienen ningún control.

Este sesgo en las opiniones se agrava por la tendencia de la gente a utilizar incorrectamente la semejanza o la representatividad como un sustituto del pensamiento probabilístico sensato.

Un experimento que me fascina es aquel en el que Kahneman y Tversky presentan a los sujetos una descripción de una persona llamada Linda y les piden que elijan si es más probable que Linda sea (a) cajera de un banco o (b) cajera de un banco y activamente militante del partido feminista.

La descripción es la siguiente:

“Linda tiene 31 años, es soltera, extrovertida y muy brillante. Se especializó en Filosofía en la universidad. En su época de estudiante le preocuparon mucho la discriminación y otros temas sociales y participó en manifestaciones antinucleares.”

Aunque intuitivamente (lo que Kahneman definía como sistema 1) podría parecer más lógico que la respuesta correcta sea la (b), lo cierto es que desde una perspectiva probabilística, la respuesta correcta es la (a). Si te has equivocado, no te mortifiques, ya que el 85% de los estudiantes que participaron en el experimento también fallaron.

La probabilidad de que alguien pertenezca a las categorías A y B al mismo tiempo es menor o igual que la probabilidad de que pertenezcan solamente a la categoría A.

Aunque pueda parecer misterioso, el heurístico de representatividad (presentado por Kahneman) probablemente puede explicar una serie de errores de inversión, como la compra de fondos de moda.

COMPORTAMIENTO DE REBAÑO

En general, los grupos tienden a tomar decisiones más acertadas que los individuos.

Un ejemplo que ilustra esto es el triunfo de la economía capitalista de libre mercado, donde las diversas decisiones individuales de consumidores y productores conducen a la producción de bienes y servicios que la gente desea adquirir.

En contraste, el sistema comunista ha demostrado de primera mano cómo un planificador central omnipotente no puede lograr la misma eficiencia de mercado al decidir qué bienes producir y cómo asignar recursos.

Sin embargo, en el mercado de valores el mercado no siempre toma decisiones correctas sobre los precios, como por ejemplo en el siglo XVII con la burbuja de los tulipanes o a principios del siglo XXI con la burbuja de internet.

La explicación de esto se debe a sesgos grupales o pensamiento de grupo, donde los grupos a veces se refuerzan entre sí para creer que un punto de vista incorrecto es, en realidad, correcto.

Existe un experimento muy revelador que ilustra este sesgo, llevado a cabo por Solomon Asch. En este experimento, se mostraba a un grupo de personas tres líneas diferentes y se les pedía que compararan cuál de las tres tenía la misma longitud que otra línea de referencia. Lo interesante es que a seis de los siete sujetos que participaban se les indicaba que dieran una respuesta equivocada de forma deliberada y antes de que el séptimo pudiera expresar su opinión.

El resultado fue sorprendente: el séptimo participante, influenciado por la presión social, a menudo daba una respuesta incorrecta, a pesar de saber que la respuesta era errónea. Asch planteó que esta presión social llevó a los participantes a elegir la línea equivocada, incluso cuando sabían que estaba mal.

En otro estudio, psicólogos sociales ubicaron a una persona en una esquina y le pidieron mirar al cielo durante sesenta segundos. Observaron que solo una pequeña fracción de los peatones se detuvo para ver qué capturaba la atención de esa persona. Sin embargo, los psicólogos decidieron añadir más personas que miraran coordinadamente hacia arriba. Conforme aumentaba el número de personas mirando en esa dirección, más gente se detenía a observar también.

Cuando se juntaron cinco personas mirando al cielo, el número de personas que se detuvieron para mirar se multiplicó por cuatro veces. Y al situar a 15 personas mirando hacia arriba, casi la mitad de los peatones se paraban a mirar.

¿No te recuerda a algo?

AVERSIÓN A LAS PÉRDIDAS

Es importante destacar la contribución más significativa de Kahneman y Tversky: la teoría prospectiva.

Esta teoría aborda el comportamiento individual frente a situaciones de riesgo en las que existen posibilidades de ganar o perder. A diferencia de los modelos desarrollados por economistas financieros como Harry Markowitz, en los cuales los individuos toman decisiones basadas en el posible impacto en su patrimonio final.

La teoría prospectiva cuestiona este supuesto y enuncia que las elecciones de las personas están motivadas por los valores que asignan a las ganancias y a las pérdidas. En este caso, las pérdidas se consideran mucho mensos deseables que las ganancias equivalentes.

Kahneman y Tversky llegaron a la conclusión de que las pérdidas eran 2,5 veces más indeseables de lo que lo eran las ganancias equivalentes.

Como resultado de esta aversión a las pérdidas, los inversores pueden ser más reacios a vender acciones que están en pérdidas, incluso si es lógico hacerlo desde una perspectiva financiera. En lugar de vender y asumir la pérdida para liberar capital y reinvertirlo en oportunidades más prometedoras, algunos inversores pueden aferrarse a las acciones en pérdidas con la esperanza de que eventualmente se recuperen, creando ineficiencias en el precio de las acciones.

ENTONCES… ¿QUÉ ES REALMENTE EL RIESGO?

Partiendo de la base de que los mercados son ineficientes, por tanto el riesgo nunca puede llegar a ser la volatilidad, tendremos que definir qué es el riesgo para, posteriormente, construir nuestra cartera en base a ello.

Basándome en una perspectiva filosófica, me identifico mucho con una frase de Carl Richards que resume perfectamente este concepto:

“El riesgo es lo que queda después de pensar que lo has pensado todo.”

En pocas palabras, el riesgo está en aquello que desconocemos. Esto ya lo advirtió Buffett (que no te sorprenda) hace bastante tiempo con su mítica frase:

"El riesgo proviene de no saber lo que se está haciendo."

Por lo tanto, enfocándonos desde el punto de vista de un inversor, el riesgo está en que invirtamos en una compañía y ocurra algo que no teníamos previsto y que, en consecuencia, asumamos una pérdida permanente de capital.

"El único riesgo real, a largo plazo, es el riesgo de analizar mal el destino de una empresa."

- Nick Sleep.

“¿A qué denominaremos, entonces, riesgo?, el riesgo real procede de la incertidumbre, y necesariamente estará relacionado con los factores que puedan afectar a la corriente futura de los flujos de un activo. Muchos inversores en valor, conscientes o no de la teoría económica, se alejan de la definición de riesgo como volatilidad, y denominan el riesgo como “la probabilidad de una pérdida permanente del capital invertido.”

- Emérito Quintana.

“El riesgo es la probabilidad, subjetivamente estimada, de que los flujos de un activo no sean suficientes para alcanzar el fin deseado, y la estimación sobre cómo de lejos se podrían quedar los flujos realizados respecto a los esperados.”

- Rafael García Iborra.

Entre estas tres frases hay un denominador común: el riesgo del inversor está en equivocarse a la hora de estimar los flujos de caja de una compañía. O lo que es lo mismo, alejarse mucho del valor subjetivo estimado de la compañía.

Esto tiene bastante sentido pues si tenemos en cuenta que el valor actual de una compañía es la suma de sus flujos de caja futuros traídos a valor presente, de equivocarnos en esas estimaciones y alejarnos bastantes del valor real podríamos entrar en una pérdida de capital permanente.

Por lo tanto, es necesario que nuestras estimaciones sean lo más próximas posibles a lo que posteriormente realizará la compañía.

Importante diferenciar entre “más próximas posibles” y “exactamente”. No se busca clavar los flujos de caja, es algo muy complejo, buscamos franjas de valor que se aproximen lo máximo posible al valor real de la compañía.

¿CÓMO SE COMBATE EL RIESGO?

En este sentido, Buffett ya nos dio la respuesta a esta pregunta: si el riesgo proviene de no saber que se está haciendo, es imprescindible adquirir la mayor cantidad de conocimiento empresarial posible sobre el activo en cuestión.

Para esto tengo una frase muy buena de Chris Mayer:

“Para mí, y sospecho que para la mayoría de los practicantes, el riesgo se trata realmente de obtener un bajo rendimiento. Y así, cuando trato de medir el riesgo, tiendo a centrarme en las cosas que podrían afectar los rendimientos a largo plazo. Pienso en el apalancamiento financiero en el negocio. Pienso en su capacidad para generar efectivo. Pienso en la durabilidad del negocio en sí: ¿Qué tipo de competencia enfrenta? Este es el tipo de cosas en las que me concentro, no en cuánto ha rebotado el precio.”4

Por tanto, la conclusión final es que el riesgo se combate a través del conocimiento acumulativo y empresarial de los activos en cuestión. Y para esto solo hay una solución posible:

No tener una cartera excesivamente diversificada.

Aunque parezca incoherente después de leer la teoría de Markowitz, es ilógico tratar de lidiar con la incertidumbre teniendo 50 acciones en cartera. La probabilidad de que ocurra un suceso no deseado o desconocido aumenta con el número de empresas en cartera.

“La diversificación para mí se trata más de tratar de mitigar eventos desconocidos que me sacan del juego. Tengo diez acciones.”

- Chris Mayer

Al contrario de lo que decía Markowitz, aumentar el número de empresas en cartera lo único que hace es aumentar el riesgo. Esto se debe a que, cuántas más empresas tengamos que vigilar, menos vamos a saber sobre ellas y, por ende, mayor probabilidad de que ocurra un evento desconocido en nuestra contra.

“También es un hecho que cuantas más acciones se poseen, menos se sabe sobre cada una de ellas, y nunca he encontrado una teoría de inversión que sugiera que cuanto menos se sabe sobre algo, más probabilidades hay de generar rendimientos superiores”5

- Terry Smith, Gestor de Fundsmith Equity Fund.

¿CUÁNTAS ACCIONES DEBEMOS TENER EN CARTERA?

Anteriormente, Chris Mayer mencionó que tenía 10 acciones. Por otro lado, Munger y Ackman poseen alrededor de 5-6 acciones en sus fondos, mientras que Terry Smith cuenta con aproximadamente 25 acciones en su cartera y Nick Sleep tenía 3.

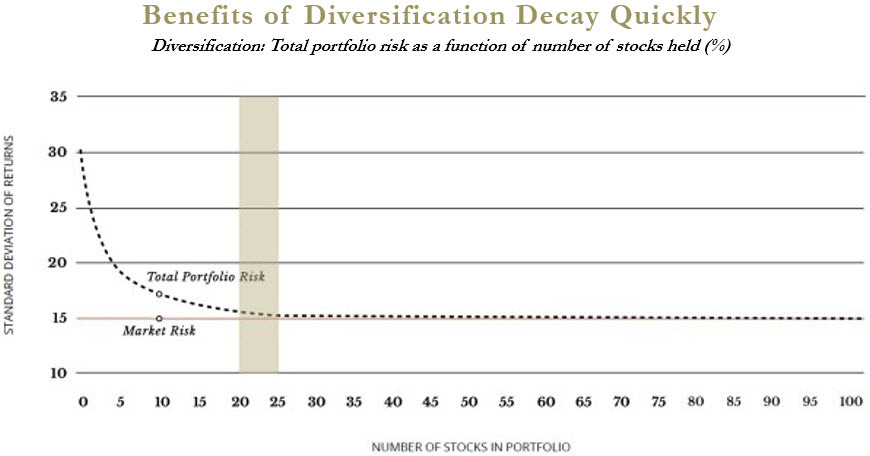

No parece haber un número exacto común entre los grandes super-inversores. Sin embargo, antes de dar mi opinión al respecto, me gustaría mostrarte esta gráfica:

Según este gráfico extraído del libro de Malkiel, podemos observar que a medida que agregamos más acciones a una cartera, la volatilidad de la misma disminuye. No obstante, si nos fijamos en la franja de color, nos indica que con 20-25 compañías se ha logrado capturar casi todos los beneficios de la diversificación en cuanto a la volatilidad.

Por tanto, podemos afirmar que el número máximo de empresas a tener en cartera son 25.

Debemos entender que cada empresa que se añada en cartera supone un coste de tiempo adicional que quita al resto de compañías. Como dice Phil Fisher, agregar demasiados nombres a una cartera conduce a invertir "demasiado poco en empresas bien conocidas y demasiado en otras de las que no se sabe nada"6.

Desde mi punto de vista, considero que tener 25 compañías en una cartera es demasiado complejo para que una sola persona pueda controlarlas adecuadamente, especialmente si esa persona no se dedica profesionalmente a la inversión.

En un artículo de 1969 de Frank E. Block titulado "The Elements of Portfolio Construction", Block utiliza un ejercicio de probabilidad para tener una idea de la cantidad de acciones que uno debe tener en una cartera.

Primero, hace algunas suposiciones, entre ellas:

Un inversor elige tres ganadores de cada diez.

"Ganador" aquí significa que funciona mejor que el promedio del mercado.

De los siete restantes, seis funcionan más o menos en línea con el mercado.

Y uno es un perdedor.

Además, un ganador compensa a un perdedor.

Si el éxito significa superar, o al menos igualar, al mercado, ¿Cuántas acciones debe tener?

Block presenta la siguiente tabla:

Sorprendentemente, con solo 15 acciones se obtiene un 90% de posibilidades de éxito. Además, independientemente del intervalo de tiempo medido, la probabilidad de que una cartera de 15 acciones no tenga éxito en dos intervalos consecutivos es solo del 1%, lo que equivale a una tasa de éxito del 99%.

Block termina el artículo enfatizando con cursiva una conclusión final: "La cantidad de diversificación necesaria es una función del horizonte temporal".

Es decir, cuanto más largo sea el horizonte temporal que tenga, menos necesidad tendrá de diversificación.

Por lo tanto, mi conclusión final teniendo en cuenta toda la información dada, es que el número ideal de empresas para un inversor particular (incluso para cualquier fondo de inversión si estos no estuvieran regulados) son entre las 10 y las 15 empresas.

Entiendo que mucha gente pueda no sentirse cómodo con tan “pocas” acciones en cartera, sin embargo, personalmente no te recomendaría tener más de 25. Antes de tener más de 25 compañías preferiría comprar un fondo indexado o ETF. Ahorrarás tiempo y dinero en comisiones de transacción.

CONCLUSIÓN FINAL

La conclusión final a la que llegamos es que la volatilidad no representa el riesgo debido a que los mercados no son eficientes y que nuestra gestión de cartera debe de estar centrada en mitigar el verdadero riesgo: equivocarse a la hora de estimar los flujos de caja de una compañía. Para ello, debemos tener una cartera con un número de acciones reducidas que nos permita acumular un gran conocimiento empresarial de cada una de los negocios subyacentes y poder evitar eventos desconocidos que nos dejen fuera del juego.

Por último, me gustaría hacer un comentario acerca de la volatilidad. Es cierto que la volatilidad no representa el riesgo, pero también es verdad que para aquellos que tratamos de comprar empresas con la intención de no venderlas nunca, es mucho más sencillo el viaje si el precio por acción no varía en exceso. Siempre preferiremos un viaje tranquilo, pues tendremos mayor facilidad para holdear y no tomar una mala decisión en base a lo que haga el precio por acción. Este concepto se lo escuché a mi amigo Best Anchor Stocks y la verdad que tiene todo el sentido del mundo.

Aquí concluye el primer artículo acerca de la gestión de carteras. En esta entrega, me he enfocado principalmente en la definición del riesgo desde diversas perspectivas y, dependiendo de que consideremos como riesgo, actuaremos y construiremos una cartera que nos proteja sobre él.

En el próximo artículo, nos adentraremos en aspectos fundamentales como la asignación de peso a las posiciones, los momentos adecuados para vender y/o rotar, y cómo iniciar correctamente una posición en la cartera.

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Además, aprovecho para recordarte que hemos lanzado nuestro propio Podcast en Spotify, Apple Podcast y iVoox: Territorio Inversor: El Podcast de WorldStocks.

Por último, si este artículo ha sido de utilidad para ti, te animamos a que nos brindes tu apoyo dando un "Me gusta" y comentando que te ha parecido el artículo. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Realizado por Idafe González Delgado.

Idafe González Delgado (2023), La Teoría de Juegos y la Cultura Empresarial (Pincha Aquí)

Burton G. Malkiel (2004), Un Paseo Aleatorio por Wall Street (Pincha Aquí).

Emérito Quintana Pelayo (2016), Value Investing: Una fundamentación teórica desde el punto de vista de la Escuela Austriaca de Economía (Pincha Aquí)

Chris Mayer (2023), How Many Stocks Should You Own? (Pincha Aquí)

Terry Smith (2020), Investing for Growth (Pincha Aquí)

Sean Stannard-Stockton (2019), How Many Stocks You Should Own In Your Portfolio? (Pincha Aquí)

Otro muy buen artículo. Ameno, sencillo y directo al grano. Me han gustado mucho los ejemplos que pones ya que ayudan a entender perfectamente el contenido tratado. Me lo guardo para releerlo más adelante. Enhorabuena por vuestro trabajo!

Excelente artículo!!!!