Tiempo de lectura: 10-15 minutos

RESUMEN

En este artículo inicial acerca de Spotify, analizaremos por qué la compañía se convirtió en la salvadora de la industria de la música.

Veremos qué importancia tienen las discográficas en todo lo que envuelve al modelo de negocio de Spotify.

Hablaremos de los principales problemas de la compañía para ser rentable.

Debatiremos brevemente sobre las posibles soluciones a largo plazo.

¡Muy buenas a todos!

Mi nombre es David Hernández Lorenzo y soy uno de los tres integrantes que forman WorldStocks. En el artículo de hoy, me gustaría hablarte sobre un tema apasionante: la industria de la música, Spotify y el poder de las discográficas.

Antes de nada, me gustaría saber si eres accionista de la compañía, así como tu opinión sobre la empresa en los comentarios:

Por cierto, en caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un enlace para que puedas descargarlo fácilmente:

ARTÍCULO EN FORMATO AUDIO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

Spotify es una compañía que genera gran diversidad de opiniones en el mundo de la inversión, y no es para menos, puesto que es una compañía con una propuesta de valor espectacular pero con grandes dificultades para rentabilizar su modelo de negocio.

Esto es algo que siempre me ha picado curiosidad y me hace replantearme las siguientes cuestiones:

¿Cómo es posible que una empresa que ha “salvado” la industria de la música tenga tantos problemas para ser rentable?

¿Qué sucede con su modelo de negocio? ¿Qué perspectivas hay de cara al futuro?

¿Tanto influye el poder de las discográficas?

Pues todo esto es de lo que venimos a hablar hoy, y será un precedente de la futura tesis que realizaremos.

NAPSTER: LA RAÍZ DEL PROBLEMA

A raíz del tremendo auge que tuvo internet durante finales de los 90s y principios de los 2000s, la industria musical se vio envuelta en un problema jamás visto en su historia: la piratería digital.

En el año 1999, nació Napster, una plataforma de servicios de intercambio de archivos peer-to-peer (P2P) que permitía a sus usuarios compartir archivos de música digital, principalmente en formato MP3.

Los usuarios de Napster podían descargar canciones de otros usuarios de la plataforma y, a su vez, compartir sus propias colecciones de música. Esto permitía el acceso a una amplia variedad de música de forma gratuita y relativamente fácil. En su apogeo, Napster tenía alrededor de 80 millones de usuarios registrados en su red.

Debido al éxito de esta compañía, las discográficas, que eran las principales perjudicadas, se hincharon a demandar a Napster por el delito que estaba cometiendo por aquel entonces: distribuir de forma no autorizada música con derechos de autor y de su propiedad.

En 2001, Napster fue obligada a cerrar su servicio de intercambio de archivos como resultado de una orden judicial.

Sin embargo, Napster fue, por así decirlo, la raíz de un problema que no terminaría con su fin: la piratería unida al tremendo auge de internet.

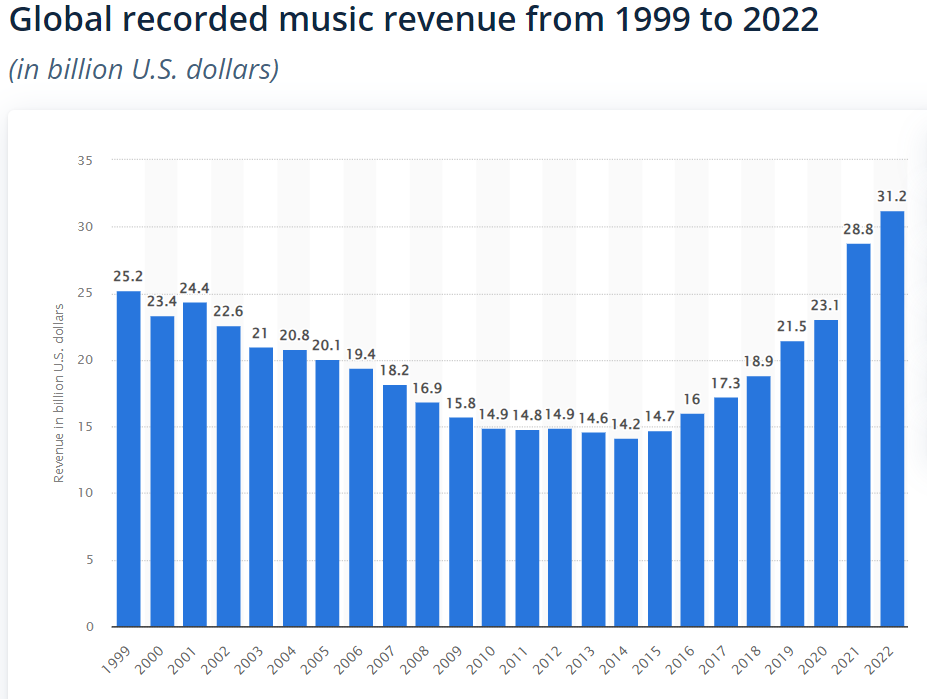

¿Qué supuso el nacimiento de la piratería para una industria basada en generar dinero vendiendo CDs?

Muy sencillo: una caída abismal en los ingresos en todo el sector.

Casi nadie estaba dispuesto a comprar CDs.

Piénsalo de esta forma: ¿Para qué comprar los discos de tus artistas favoritos si tienes la facilidad de descargar su música gratuitamente a golpe de click?

Como puedes observar en las anteriores imágenes, la industria se estaba encaminando hacia el mismísimo abismo. Tanto los ingresos como las ventas de álbumes no paraban de caer en picado, y la situación era cada vez más preocupante.

La piratería digital se había convertido en un fenómeno imparable que amenazaba la estabilidad de la industria.

Esto supuso que las principales discográficas se viesen envueltas en una lucha constante para mantener sus activos protegidos y sus ingresos asegurados en un entorno en el que la música se compartía y descargaba ilegalmente a una escala masiva.

La revolución digital y la piratería representaron un reto existencial para la industria musical, obligándola a repensar su modelo de negocio y encontrar soluciones innovadoras para adaptarse a un nuevo paradigma en constante evolución.

La respuesta a esta crisis llegaría con la aparición de un hombre con una visión única hasta el momento en la industria: Don Daniel Ek.

EL HÉROE DE LA MÚSICA

Supongo que, para ustedes, lectores de WorldStocks, Daniel Ek no es ningún desconocido. Sin embargo, daré un poco de contexto para quienes aún no lo conozcan.

Daniel Ek es un empresario nacido el 21 de febrero de 1983 en Estocolmo, Suecia. Se le conoce principalmente por ser el cofundador y CEO de Spotify, aunque no fue su primer proyecto.

El gran empresario sueco comenzó su carrera emprendedora desde temprana edad. Antes de fundar Spotify, el Sr. Ek fundó Advertigo, una empresa de publicidad online adquirida por Tradedoubler. Además, ocupó varios puestos directivos en la empresa de subastas nórdica Tradera, que fue adquirida por eBay, y se desempeñó como director de tecnología en Stardoll, una comunidad de moda y entretenimiento para preadolescentes.

Tras estos proyectos, llegó su mayor logro hasta la fecha: fundar Spotify junto a su socio Martin Lorentzon.

Tenían una visión y misión muy clara desde el principio:

Proporcionar a las personas acceso a una amplia biblioteca de música de manera legal y sencilla, a través de una plataforma de streaming de música.

Y así fue.

Spotify se convirtió en un fenómeno global.

Bajo la visión de Ek, la empresa ha expandido su alcance a nivel mundial y ha reunido a millones de oyentes y artistas en una plataforma única.

No quiero volverte loco/a con la historia de Spotify y de Daniel Ek, puesto que no es el objetivo principal de este artículo, pero sí quiero que te quedes con la siguiente idea:

La plataforma cambió la forma en la que se distribuía y se escuchaba la música, y marcó el inicio de la transición de la industria hacia el formato de streaming.

Seguramente te estés preguntando:

¿Por qué el sector encontró en Spotify una solución a sus problemas?

Pues muy sencillo.

En un momento en el que las discográficas luchaban contra la piratería y las dificultades de adaptarse a la monetización digital, Spotify se presentó como la solución perfecta, al ser capaz de unificar en un ecosistema común a discográficas, artistas y oyentes.

Una de las transformaciones clave fue la capacidad de las discográficas y los artistas para licenciar su música a Spotify y recibir ingresos por reproducción. Esto representó una solución inimaginable para la falta de monetización digital que había plagado a la industria debido a la piratería.

Spotify ofrecía una alternativa legal, cómoda y con un catálogo muy extenso de canciones y artistas para los oyentes en el mismo lugar, lo que ayudó a combatir la piratería y a devolver ingresos a los creadores de música.

El éxito de Spotify supuso la resurrección de las Record Labels.

Vamos, lo que viene siendo un Win-Win de manual.

A mayor número de usuarios de la plataforma, más reproducciones. A mayor número de reproducciones, mayores ingresos para las discográficas y, en última instancia, mayor volumen de negocio total en la industria.

Existen muchos más beneficios que se produjeron en la industria gracias a la creación de Spotify, pero eso lo dejamos para la futura tesis.

Sin embargo, en esta vida nada es perfecto, y mucho menos en el mundo de los negocios.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

THE BIG THREE Y SU PODER EN LA INDUSTRIA

Las “Big Three” están compuestas por las principales discográficas del mundo:

Universal Music Group (UMG)

Sony Music Entertainment

Warner Music Group (WMG)

Estas tres compañías son auténticos gigantes que dominan el panorama musical.

No sólo son conocidas por su amplio catálogo de artistas de renombre, sino que también ejercen un poder de mercado significativo y, en consecuencia, tienen una influencia tremenda en la empresa que nos incumbe: Spotify.

La cuota de mercado conjunta de estos tres monstruos suma, prácticamente, un 70% del total y, además, es muy constante en el tiempo:

No me extraña que el bueno de Ackman haya adquirido el 10% de Universal Music Group (Pincha aquí para ver el artículo).

Estas discográficas se destacan por su amplio y variado catálogo de artistas de renombre en una amplia gama de géneros musicales.

Prácticamente lo abarcan todo: desde las leyendas del rock y el pop hasta estrellas del hip-hop y la música urbana actual. Las big three representan un abanico diverso de talento que ejerce una profunda influencia en la creación y distribución de música popular a nivel mundial.

Por ejemplo, Universal Music Group, la más grande, posee los derechos de los artistas más grandes y exitosos del mundo:

Además de representar a artistas individualmente, estas discográficas son propietarias de cientos de sellos discográficos más pequeños que operan bajo su paraguas.

Como resultado, UMG, WMG y Sony tienen un control adicional sobre un amplio espectro de artistas y música de forma indirecta, lo que les permite influir en la producción, promoción y distribución de una variedad aún mayor de contenido musical.

La idea está clara: la industria de la música está dominada por 3 players potentes que provocan que exista una gran concentración de mercado.

¿Y todo esto qué tiene que ver con Spotify?

Pues en cómo esta concentración afecta a su modelo de negocio y a su capacidad de ser rentable.

¡Veamos!

EL MAL DE SPOTIFY

En el futuro profundizaremos sobre el modelo de negocio de Spotify, pero en pocas palabras, la compañía genera dinero por anuncios publicitarios y por las suscripciones de los usuarios de Spotify Premium.

Básicamente Spotify tiene un modelo de negocio freemium a muy bajo coste.

Este tipo de modelo de negocio, por lo general, suele ser bastante asset-light y permite obtener márgenes brutos considerablemente elevados.

Por ejemplo, Netflix, que tiene un modelo de negocio muy parecido, tiene los siguientes márgenes:

Sin embargo, esto en Spotify no sucede:

¿Cómo puede ser que los usuarios no paren de aumentar y que los márgenes sigan con la misma tendencia?

Pues porque Spotify no tiene el control de su propia oferta. Es decir, no es la dueña de la música que se ofrece en su plataforma.

Los principales proveedores de Spotify son, amén de los artistas independientes, las discográficas. Como dijimos anteriormente, las discográficas vieron como su modelo de negocio florecía de nuevo gracias a las comisiones que cobraban por cada reproducción obtenida por las canciones de sus artistas.

¿Cuál es el problema de esto?

Pues que las discográficas tienen mucho poder sobre Spotify.

Estamos hablando de que existe una concentración de mercado brutal en el panorama musical. Las discográficas lo abarcan, prácticamente, todo. Y esto, en última instancia, les da un poder de negociación brutal con Spotify a la hora de establecer las condiciones contractuales de las regalías que reciben.

“Tenemos problemas específicos en mercados donde el contenido local es importante y ese contenido local está en manos de discográficas locales o incluso de artistas individuales, lo que dificulta la obtención de dicho contenido local en absoluto o en términos económicamente favorables”

Al fin y al cabo, Universal Music Group y compañía tienen la capacidad de “amenazar” a Spotify con sacar su catálogo de la plataforma en caso de no estar satisfechos, lo cual destrozaría por completo el modelo de negocio de Spotify.

En pocas palabras, la compañía se quedaría sin producto.

Es verdad que el éxito de Spotify es el éxito de las discográficas, y lo mencionado anteriormente igual suena muy descabellado, pero si consideras quién tiene el poder de la negociación, está claro que quien tiene la sartén por el mango no es, ni mucho menos, Spotify.

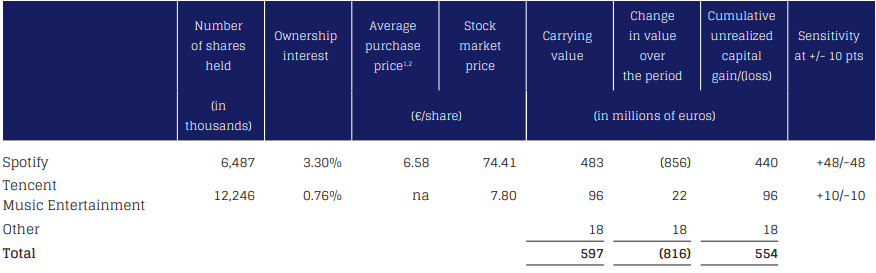

Abro paréntesis para ilustrar con una imagen que la relación entre Spotify y la discográficas debe ser un win-win a largo plazo. Por ejemplo, UMG es accionista de la compañía:

Esto mismo mencionaba la compañía en el Annual Report de 2022:

“La industria musical presenta un alto nivel de concentración, lo que implica que una entidad o un pequeño número de ellas puede tomar acciones que afecten negativamente nuestro negocio por sí solas”

“Por ejemplo, en lo que respecta a grabaciones de sonido, la música con licencia que recibimos según nuestros acuerdos con Universal Music Group, Sony Music Entertainment, Warner Music Group y Merlin representa la mayoría de la música consumida en nuestro servicio”

“Para el año finalizado el 31 de diciembre de 2022, este contenido representó aproximadamente el 75% de las transmisiones de contenido de audio proporcionadas por las discográficas“

“Nuestro negocio podría verse afectado de manera adversa si nuestro acceso a la música se ve limitado o retrasado debido a un deterioro en nuestras relaciones con uno o más de estos titulares de derechos, o si optan por no otorgarnos licencias por cualquier otro motivo”

Spotify paga aproximadamente el 70-75 % de sus ingresos a las discográficas en concepto de regalías por la música que se reproduce en la plataforma.

Este gasto es variable, y principal problema es que incrementa en proporción a los ingresos generados, lo cual responde a la pregunta de por qué los márgenes no se expanden conforme los MAUs del negocio aumentan.

En consecuencia, este coste impide a la compañía tener apalancamiento operativo y obstaculiza su capacidad para convertir su crecimiento en Top Line en un crecimiento equivalente en beneficios netos.

Para que te hagas una idea, este ha sido el beneficio neto de Spotify a lo largo de los últimos años:

De toda esta información podemos sacar varias conclusiones:

La compañía tiene un problema muy gordo que no tiene solución con su modelo de negocio actual. Recordemos que el coste de las regalías es variable y proporcional a su crecimiento (ante las mismas condiciones contractuales).

Se enfrenta en cierta desventaja a compañías como Amazon o Apple que pueden, incluso, permitirse perder dinero con sus apps de audio (Apple Music y Prime Music) para hacerle competencia y robarle cuota de mercado.

Su negocio se basa en ofrecer un producto commodity y fácilmente replicable a priori, ya que los usuarios pueden encontrar, prácticamente, cualquier canción que deseen en múltiples servicios.

Sin embargo, no todo es oscuro para Spotify.

Desde luego, Daniel Ek no está dispuesto a mantener esta situación de por vida, y la compañía ya está comenzando a sembrar de cara a convertir el modelo de negocio de la compañía en un modelo sostenible y rentable.

SPOTIFY ESTÁ GANANDO PODER

A medida que la compañía crece y se convierte en la aplicación de audio por excelencia, están surgiendo muchos artistas independientes debido a que encuentran en las plataformas de audio vías de ingresos considerables sin tener que depender de las discográficas.

Como, por ejemplo, nuestro gran paisano Quevedo:

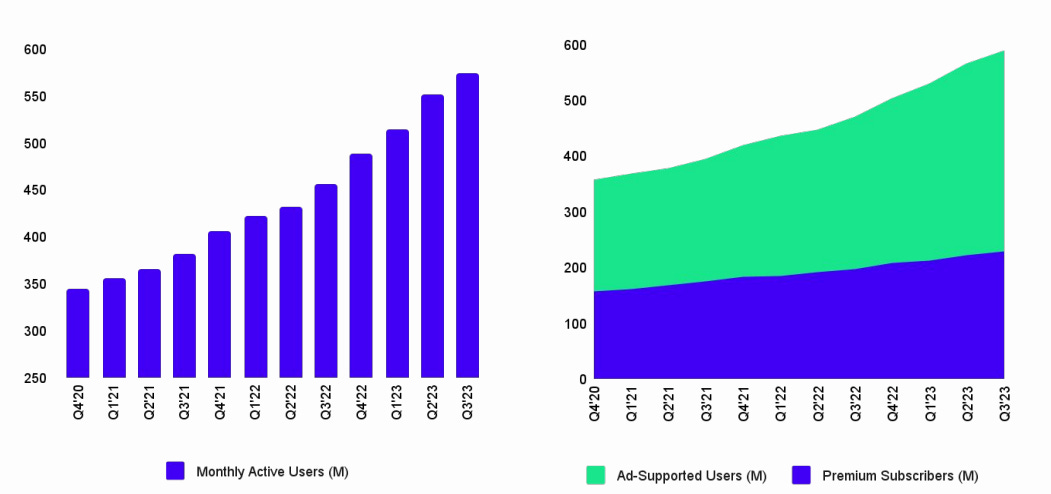

En el siguiente gráfico podemos ver como las discográficas están experimentando una disminución gradual de su influencia en Spotify en cuanto a porcentaje de streams se refiere:

Sin embargo, esta reducción no es suficiente para alterar de manera significativa la situación de la plataforma.

Recordemos que Spotify en 2022 siguió teniendo beneficio neto negativo de todas formas.

A pesar de que Spotify pueda lograr acuerdos más favorables con las discográficas, esto no abordará completamente los desafíos clave que enfrenta la empresa. El problema fundamental radica en el hecho de que la compañía sigue dependiendo, en gran medida, de las discográficas para acceder a su extenso catálogo musical.

Los márgenes podrían mejorar, o incluso podría llegar a tener por fin un año de beneficio neto positivo, pero no sería suficiente para modificar el rumbo a largo plazo de la empresa.

He escuchado/leído en varios lugares que una de las soluciones de Spotify es que haya mayor presencia de artistas indies, pero no estoy de acuerdo con esa teoría en parte por lo mencionado anteriormente. Profundizaremos sobre ello en el futuro.

Entonces… ¿Por dónde pasa la solución a los problemas de Spotify?

LA SOLUCIÓN

Llegados a este punto, podríamos pensar que la situación de la compañía puede no tener solución y que está condenada a convertirse en la eterna promesa que nunca termina de explotar.

Pero Daniel Ek tiene un plan, y ese plan pasa por convertir a Spotify no sólo en la estrella de la música, sino en la estrella del audio.

Recordemos que una de las claves por las que Netflix tiene márgenes considerablemente superiores a Spotify con un modelo de negocio muy similar es que producen su propio contenido y pueden permitirse tener un gran apalancamiento operativo, entre otros factores.

Por lo tanto, podríamos apresurarnos a pensar que Spotify podría convertirse en una especie de Netflix.

¿Cómo?

Pues creando su propia discográfica y fichando a artistas de cara a convertirse en la principal label del mundo y así poder desbancar a las discográficas.

Básicamente, lo que viene siendo tener exclusividad sobre los artistas y que estos sólo publiquen su música en la plataforma de Spotify.

Sin embargo, partiendo de un punto de vista intuitivo (y sin haber profundizado en ello como para hablar con cierta autoridad), no me parece viable actualmente por 2 razones principales:

Los artistas deberían tener grandes incentivos para trasladar todo su catálogo a la misma plataforma.

Estos incentivos pasarían en gran medida por recibir mucho más dinero del que ganan actualmente, lo cual me hace intuir que la compañía debería gastar una cantidad de CAPEX desmesurada e insostenible dada la caja que genera actualmente la compañía.

Puede ser un suicidio para Spotify intentar competir contra los dueños del 75% de sus escuchas. Ante el más mínimo intento de crear una discográfica, las “Big Three” responderían quitando su música de Spotify, haciendo de esta una aplicación de muy poca utilidad para el amante de la música.

Recalco la palabra “actualmente” porque quizás si puedan llegar a hacerlo en un futuro en el que no dependan tanto de las discográficas, lo cual les podría permitir también tener un cierto apalancamiento sobre la música.

Simplemente, dadas las condiciones actuales, no creo que sea viable.

Por lo tanto, debemos valorar otras opciones, y estas opciones pasan por convertir a Spotify en lo que Daniel Ek denomina la “SuperApp del audio”.

¿Qué significa esto exactamente?

La SuperApp del audio no se limita solo a ser la principal fuente de música en streaming, sino que abarca mucho más. Spotify aspira a convertirse en un destino único y completo para todo tipo de experiencias auditivas.

Imagina una aplicación que no solo te brinda tus canciones y álbumes favoritos, sino que también te ofrece acceso a una biblioteca inmensa de podcasts de alta calidad, audiolibros, contenido original exclusivo y más.

Obviamente no sólo bastaría con eso, se debería implementar un ecosistema atractivo para creadores y anunciantes que conviertan a la compañía en un epicentro dinámico del mundo del audio, donde tanto los creadores como los anunciantes encuentren un terreno ideal para innovar, ganar dinero y prosperar.

Pues eso es lo que está comenzando a sembrar Spotify, y lo llevan haciendo desde que empezaron a realizar adquisiciones desde 2019.

La visión del CEO de Spotify es muy parecida a la del Don Jeff Bezos allá por los 2000s, y eso es lo que más me atrae a la hora de adentrarme a analizar una compañía que, a priori, parece que merece más un short que un long.

Daniel Ek, sin duda, tiene una estrategia muy clara que la definiré de la siguiente forma:

Hábitos, hábitos y más hábitos.

Lo veremos en la futura tesis.

CONCLUSIONES

Sin la creación de una plataforma como Spotify, la industria de la música se hubiese dirigido hacia el mismísimo abismo.

El poder de las discográficas es un factor clave que limita la rentabilidad de Spotify. Las discográficas tienen una gran influencia e impiden que se expandan los márgenes brutos de Spotify. Esto hace que sea difícil para la empresa generar beneficios, incluso con una gran base de usuarios.

La clave de la reconversión de la compañía hacia un modelo de negocio rentable pasa por convertir a Spotify en una plataforma que centralice todo el contenido relacionado con el audio.

Y hasta aquí este artículo sobre Spotify y la industria de la música. Espero haber podido aportarte valor y estoy abierto a leer tu punto de vista en los comentarios.

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si este artículo ha sido de utilidad para ti, te animamos a que nos brindes tu apoyo dando un "Me Gusta" y comentando que te ha parecido el artículo. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Realizado por David Hernández Lorenzo.

DISCLAIMER: Este artículo no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Es super interesante las cosas que contais, aun viendo la serie que sacaron aqui le dais otro punto de vista

Sus artículos nunca fallan, ya estoy esperando la segunda parte, hacen un excelente trabajo.

Igualmente creo que están haciendo lo mismo de meta, adquirir muchos lectores y en un futuro comenzar a monetizar su contenido(para los latinos, yo soy de argentina)es mucha plata pagar por esta información. Sus artículos son fantásticos, así que estaría dispuesto a pagar por ellos