Tiempo de lectura: 10-15 minutos

RESUMEN

En este artículo exploraremos cómo la Teoría de la Evolución de Darwin, publicada en 1859, explica el proceso mediante el cual las especies cambian con el tiempo a través de la selección natural.

Compararemos esta teoría con la inversión, destacando la importancia de la supervivencia tanto en la biología como en las estrategias de inversión, utilizando a Warren Buffett como un ejemplo clave.

Subrayaremos la importancia de la prudencia y la gestión del riesgo en la inversión, y cómo eventos imprevistos pueden tener grandes impactos negativos.

Explicaremos los errores de comisión (hacer malas inversiones) y errores de omisión (perder buenas oportunidades) en la inversión, y la importancia de reducir uno de ellos para mejorar el éxito en la inversión.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y soy uno de los tres integrantes que forman WorldStocks Investments.

Hoy les presento el artículo más importante que he escrito hasta ahora. No sirve de nada comprar empresas de calidad o ser un gran inversor con un excelente temperamento si no logras sobrevivir al paso del tiempo.

Seré breve y ameno, como siempre.

Antes de nada, me gustaría saber con qué regularidad lees nuestro blog:

En caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un ENLACE para que puedas descargarlo fácilmente:

ARTÍCULO EN FORMATO AUDIO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

La Teoría de la Evolución de Darwin

Allá por el siglo XIX, concretamente en el año 1859, Charle Darwin publicaba una de las obras más importantes de la historia de la humanidad: El Origen de las Especies.

En ella, el científico inglés explicaba La Teoría de la Evolución, el proceso mediante el cual las especies cambian con el tiempo a través de la variación genética, la herencia y la selección natural.

La teoría es simple: dentro de una población, los individuos muestran diferencias en sus características físicas y comportamentales (variación genética). Algunas de estas variaciones son heredables y pueden ser transmitidas a la descendencia (herencia). Los individuos con características que les dan una ventaja en su entorno tienen más probabilidades de sobrevivir y reproducirse (selección natural).

Es decir, el resultado de que hoy los seres humanos (y el resto de especies) seamos como somos, es debido a que somos el resultados de numerosas iteraciones biológicas (prueba y error), llegando a nosotros solo aquel ser primitivo capaz de sobrevivir.

Y es justo a este punto donde quería llegar, pues de esto mismo trata este artículo: la supervivencia.

Te preguntarás: ¿Qué tiene que ver la supervivencia con la inversión?

Pues para sorpresa de la mayoría, tiene mucho que ver y te lo voy a demostrar en este artículo. El secreto del éxito del mejor inversor de todos los tiempos, Warren Buffett, es precisamente su capacidad de sobrevivir.

Se tiende a infravalorar el mero hecho de sobrevivir.

Aquí tienes el roadmap del artículo:

¡Coge las palomitas porque empezamos!

El Secreto de Buffett

Muchas personas han estudiado al mejor inversor de todos los tiempos, intentando desentrañar los componentes de su éxito, como si se tratara de descomponer un Tesla pieza por pieza.

El santo grial de las inversiones: ¿Cómo replicar el éxito de Warren Buffett? Se preguntan todos.

Muchos dicen que la clave de todo fue su habilidad para analizar buenas empresas. Quién no ha escuchado alguna vez la frase de “Warren Buffett solo hay uno”, tratando de mostrar las limitaciones que tenemos el resto de mortales para replicar tal capacidad de análisis.

Algunos otros hablan de, no solo su capacidad analítica, sino de su capacidad lectora. Warren Buffett ha dicho muchas veces que es un lector voraz, capaz de leer más de 500 páginas por día. Probablemente sea más de lo que lee mucha gente en un mes/año.

Otros comentan que fue gracias a que empezó muy (muy) joven, a los 11 años. También están aquellos que dicen que fue gracias a conocer a Munger y a encontrarse por el camino a su mentor, y padre de la inversión en valor, Benjamin Graham. Y, por último, aquellos que dicen que sin su inversión en GEICO, Warren Buffett no sería conocido.

Probablemente todos tengan razón y, a la vez, ninguno la tenga. Sin embargo, el verdadero motivo del éxito de Buffett es que sobrevivió. Es decir, nunca quebró.

Seguramente conozcan la historia de Long-Term Capital Management (LTCM), un fondo de inversión repleto de premios nobeles que gestionó 126.000 millones de activos bajo gestión. Esta gente eran unos genios al igual que Buffett y, probablemente, leían también mucho.

Lo cierto es que durante sus primeros años, el fondo destrozó a los índices con un +21% en el primer año, un +42,8% en el segundo y un +40,8% en el tercero. Sin embargo, en el cuarto año de vida del fondo, la reserva federal tuvo que intervenir: habían quebrado.

Es bastante común escuchar la siguiente frase: “el 97% del patrimonio de Buffett lo hizo después de los 65 años”. Esto sugiere que el secreto del oráculo de Omaha residió en el interés compuesto y, por ende, en el tiempo que compuso capital. Esto es totalmente cierto.

Sin embargo, lo que nadie ha percatado es que lo que ha permitido a Warren Buffett acumular capital durante tanto tiempo es que, a diferencia de LTCM, él siempre ha seguido participando en el juego.

La verdadera clave del éxito de Warren Buffett es que ha sido un gran inversor durante 3/4 partes de siglo. A su vez, ha sido un gran inversor durante 3/4 partes de siglo porque no ha quebrado.

Se infravalora la prudencia

Muchos se estarán preguntando qué me ha pasado y por qué me he obsesionado tanto con el bajo riesgo, no quebrar y la prudencia. ¿Dónde está el Rock&Roll? Lo cierto es que, una vez lee a Nassim Nicholas Taleb, ves el riesgo en todas partes.

Lo cierto es que la inversión (y la vida) es un constante efecto acumulativo de un puñado de impactos importantes. Taleb, en su obra El Cisne Negro, comenta lo siguiente:

“La lógica del cisne negro hace que lo que no sabemos sea más importante que lo que sabemos”

Pensemos en el atentado de las torres gemelas en 2001 o en el tsunami que se produjo en el pacífico en el año 2004. De haber sido minimamente esperado, ningún suceso hubiera producido los daños que causó.

Lo que sabemos no nos hace daño. Lo que nos hace daño es lo que no sabemos. Ahí es donde está el peligro real.

Trasladandolo al mundo de la inversión: lo que cambia o rompe una tesis de inversión no está a la vista, sino en lo desconocido.

Como decía el bueno de Carl Richards:

“El riesgo es lo que queda cuando ya has pensado en todo”

Los héroes que nadie conoce

Todo el mundo habla y reconoce a aquellos héroes que consiguieron hacer cosas asombrosas que el mundo presenció y admiró. En el mundo de la inversión, aquel short increible de Michael Burry en la crisis del 2008 o, aun más reciente, la operación con la que Bill Ackman convirtió 27 millones en 2.700 millones, son algunos ejemplos.

Pero, ¿qué hay de aquellos héroes que nadie conoce? Aquellos que hicieron cosas increíbles, que salvaron vidas y que ayudaron a evitar desastres, pero que no saben que son heroes.

Voy a poner dos ejemplos de esta casuística:

1. El legislador que evitó el 11-S

Imaginemos un legislador con coraje, influencia, inteligencia, visión de futuro y perseverancia consigue aprobar una ley que va a entrar en vigor el 10 de septiembre de 2001; la ley obliga a colocar puertas a prueba de balas, y que estén permanentemente cerradas, en todas las cabinas de los aviones, solo por si los terroristas decidieran utilizar aviones para atacar el World Trade Center de Nueva York.

La ley no sería muy bien recibida entre el personal de vuelo y las aerolíneas, porque les complica mucho los costes y la vida. Pero no hay duda de que hubiera evitado el 11-S.

En este caso, dicho legislador sería un héroe silencioso, pues ha evitado el 11-S, pero nadie sabría que lo ha evitado porque no sucedió.

2. Warren Buffett y la “quiebra” de Berkshire Hathaway

Imaginemos a Warren Buffett siendo poco conservador y apalancando a Berkshire Hathaway, al igual que hicieron los “genios” del fondo LTCM. Llegan épocas de vacas flacas, como un 2008, sus negocios sufren y no dispone de cash suficiente para hacer cargo a sus obligaciones.

Esta podría haber sido la triste historia de Warren Buffett, un tipo brillante que quebró en 2008 por su avaricia y poco respeto al riesgo y lo desconocido. No obstante, todos sabemos que eso no ocurrió y Berkshire, no solo no quebró, si no que salió más reforzado que nunca, incluso ayudando a la Reserva Federal al rescate de varias compañías.

Ahí queda para la posteridad la frase del oráculo para sus accionistas en 2008:

"Me he comprometido, ante ustedes, ante las agencias de calificación y ante mí mismo, a gestionar Berkshire siempre con una liquidez más que suficiente... Cuando me obliguen a elegir, no cambiaré ni una noche de sueño por la posibilidad de un beneficio extra"

Warren Buffett ha sido un héroe silencioso toda su vida. Su prudencia salvó de la bancarrota a Berkshire durante toda su vida. No obstante, como nunca sucedió, no se le da el valor que merece.

La insensatez humana

¿Que tiene más valor, el banquero central que evita una crisis o al que llaman para corregirla? Para el ser humano, el segundo.

Es el mismo error lógico que observamos anteriormente en relación con el valor de lo que desconocemos; todos sabemos que la prevención es más importante que el tratamiento, pero pocos reconocen y recompensan las acciones preventivas.

A todos nos ha pasado que, cuando éramos pequeños, nuestros padres nos decían: “No hagas esto porque te vas a hacer daño”. Nuestros padres pensaban en términos de supervivencia y, de cierta manera, estamos aquí gracias a ese enfoque.

Aquellos que salen en los libros de historia no son los que evitan eventos que no acaban ocurriendo, sino aquellos que ganan los que sí suceden. De ahí mi frase: “se infravalora la prudencia”.

El ser humano tiende a infravalorar aquellos hechos que se evitan y que no suceden porque no son tangibles. Nos cuesta valorar lo abstracto.

Probablemente, habrán existido numerosos Warren Buffett a lo largo de la historia, sin embargo, muchos de ellos quebraron (o cortaron la magia del interés compuesto) y no sobrevivieron para contarlo.

En 2006, Warren Buffett anunció la búsqueda de su eventual sustituto. Dijo que necesitaba a alguien "genéticamente programado para reconocer y evitar riesgos graves, incluidos los que nunca se han encontrado".

Blanco y en botella…

El resumen de esta primera parte es clara: se infravalora no quebrar.

¿Cómo sobrevivir?

Gran parte del secreto de cómo no meterse en líos lo explicaremos más tarde pero, en esencia, lo más importante es ser prudente.

¿Qué es ser prudente?

Ser prudente, como dice buffett, es no sacrificar ni una sola noche de sueño por un punto extra de rentabilidad.

Ejemplos de estos lo vemos en nuestra vida cotidiana con frecuente regularidad. Piensa en los aviones, estos tienen múltiples sistemas de defensa en caso de que algo salga mal. De hecho, un avión podría seguir volando aunque se le rompiera uno de sus motores e, incluso, seguir planeando en caso de que se le rompan ambos.

Otro ejemplo se puede observar en el campo de la arquitectura o la ingeniería civil.

Durante mi etapa como estudiante de Arquitectura, siempre que calculábamos cualquier punto de carga para una edificación, manteníamos un margen de seguridad adicional con respecto a la carga máxima esperada en el edificio.

Lo mismo ocurre con los puentes en el ámbito de la ingeniería civil, donde se aplican márgenes de seguridad para garantizar la estabilidad y seguridad de las estructuras bajo diferentes condiciones de carga.

En ambos casos, la prudencia salva vidas y contribuyen a la supervivencia. En la inversión ocurre exactamente lo mismo.

De hecho, puedes hacer un +20% CAGR durante 45 años y en el año 46 quebrar. De nada habrán servido los 45 años anteriores si quiebras en el 46.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

Aprende a decir “no”

Hace unos meses, me topé con un libro que me cautivó desde el primer momento en que leí su título: What I learned about investing from Darwin? (Lo que aprendí sobre inversiones de Darwin).

El libro escrito por Pulak Prasad explora los paralelismos entre la biología evolutiva y la inversión. Prasad utiliza las teorías de Darwin para informar una filosofía de inversión paciente y a largo plazo.

Algunos compañeros como Galician Investor o Best Anchor Stocks creo que ya lo han leído y estoy seguro de que habrá sido una de las mejores lecturas que han tenido.

A mi, personalmente, me enamoró el capítulo 1, el cual trataba sobre el evitar grandes riesgos y la supervivencia. Al igual que las especies que sobreviven evitan amenazas existenciales, los inversores deben evitar oportunidades de alto riesgo que podrían resultar en pérdidas significativas.

“Antes de ganar dinero, aprende a como no perderlo”

- Pulak Prasad

La principal forma de tratar de evitar oportunidades de alto riesgo y perder dinero es ser un great rejector, es decir, un gran rechazador.

Cuando leí esto, me acordé de nuestro gran amigo Paco Lodeiro, quien dijo en nuestro podcast lo siguiente:

“El principal trabajo del inversor es decir que no”

Un gran inversor es un gran rechazador

Voy a explicarte este concepto con un ejemplo numérico que pone el bueno de Prasad en el libro. Para ello te explicaré (de manera muy simple) dos conceptos en los que profundizaremos más adelante.

En la inversión (y en la vida), existen dos tipos de errores: error de comisión y error de omisión. El primero de ellos es el error de hacer una mala inversión debido a que creíste que era buena. El segundo error ocurre cuando rechazas una buena inversión porque, erroneamente, creíste que era mala.

Explicado esto, vamos con el ejemplo:

En 2018, existían 4.400 empresas cotizadas en los Estados Unidos. Para hacer más sencillo el cálculo, redondearemos a 4.000. Imagina que el 25% de ellas (1.000 empresas) son “buenas inversiones”. Esto deja 3.000 empresas como “malas inversiones”.

Ahora, pensemos en un inversor que es muy bueno en sus decisiones y tiene una tasa de acierto del 80%. Esto significa que:

Rechaza el 80% de las malas inversiones (comete un error de comisión el 20% del tiempo).

Acepta el 80% de las buenas inversiones (comete un error de omisión el 20% del tiempo).

Dado que hay 3.000 malas inversiones y el inversor rechaza el 80% de ellas, eso nos deja que acepta el 20% restante, es decir, el inversor acepta 600 malas inversiones. Por otro lado, hay 1.000 buenas inversiones y el inversor acepta un 80% de estas buenas inversiones, es decir, 800 buenas inversiones aceptadas.

En total, el inversor ha seleccionado un total de 1.400 inversiones (800 buenas + 600 malas). La probabilidad de que una inversión seleccionada sea buena es:

Esta es la desafortunada conclusión:

Aunque un inversor esté dotado del poder divino de acertar el 80% de las veces, la probabilidad de que seleccione una buena inversión es sólo del 57%.

O visto de otro modo:

Incluso estando en lo cierto el 80% de las veces, el 43% de sus inversiones resultarán malas.

¿Por qué?

La realidad es que hay muy pocas buenas inversiones en el mercado.

Si pudieras elegir, ¿qué error le gustaría reducir y por qué?

Imagina que nuestro inversor A decide ser mejor a la hora de rechazar malas inversiones y reduce su tasa de error de comisión del 20% al 10%.

Esto significa que:

Rechaza el 90% de las malas inversiones (comete un error de comisión el 10% del tiempo).

Acepta el 80% de las buenas inversiones (comete un error de omisión el 20% del tiempo).

Dado que hay 3.000 malas inversiones y el inversor rechaza el 90% de ellas, eso nos deja que acepta el 10% restante, es decir, el inversor acepta 300 malas inversiones. Por otro lado, dado que la tasa de errores de omisión es la misma, el inversor sigue aceptando un 80% de estas buenas inversiones, es decir, 800 buenas inversiones aceptadas.

En total, el inversor ha seleccionado un total de 1.100 inversiones (800 buenas + 300 malas). La probabilidad de que una inversión seleccionada sea buena es:

La mejora es muy notable, pasando un 57% a un 73% de éxito.

Ahora imagina que el inversor B, a diferencia del inversor A, se centra más en no perderse las buenas inversiones. Es por ello que reduce su tasa de errores de omisión al 10%y mantiene su tasa de errores de comisión al 20%.

Esto significa que:

Rechaza el 80% de las malas inversiones (comete un error de comisión el 20% del tiempo).

Acepta el 90% de las buenas inversiones (comete un error de omisión el 10% del tiempo).

Dado que hay 3.000 malas inversiones y el inversor rechaza el 80% de ellas, eso nos deja que acepta el 20% restante, es decir, el inversor acepta 600 malas inversiones. Por otro lado, hay 1.000 buenas inversiones y el inversor acepta un 90% de estas buenas inversiones, es decir, 900 buenas inversiones aceptadas.

En total, el inversor ha seleccionado un total de 1.500 inversiones (900 buenas + 600 malas). La probabilidad de que una inversión seleccionada sea buena es:

Para sorpresa nuestra, al inversor B incrementar su capacidad para seleccionar buenas inversiones, este solo ha mejorado su probabilidad un 3%.

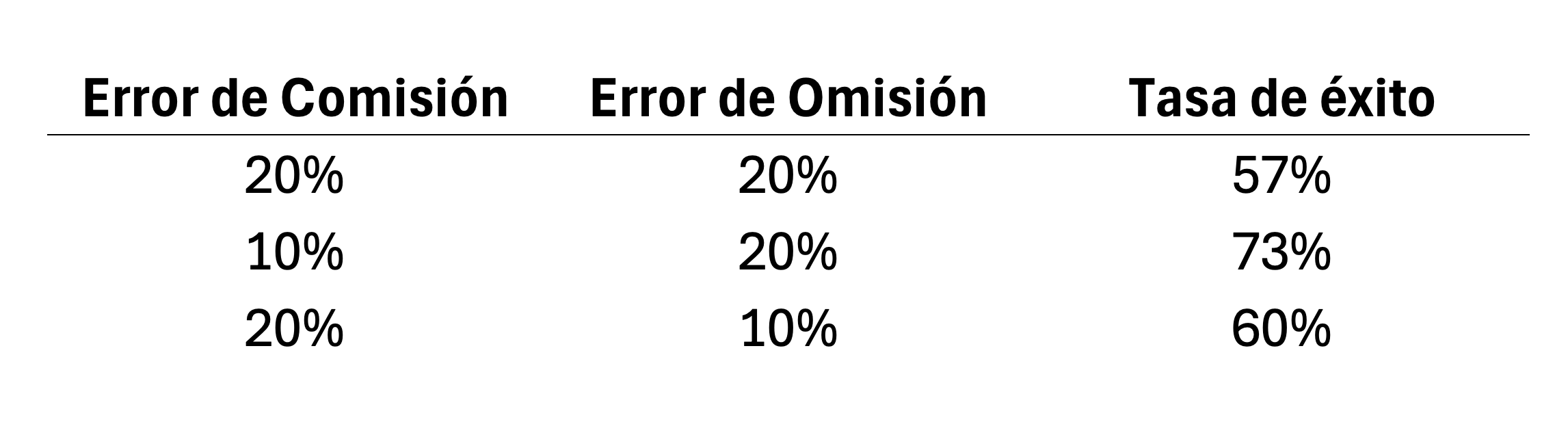

El impacto relativo de reducir cada tipo de error es bastante chocante, tal y como se muestra en la siguiente tabla:

La diferencia entre reducir el error de comisión (el error de escoger malas inversiones) y reducir el error de omisión (el error de omitir buenas inversiones) es del 13%.

¿Sabes qué ocurriría si redujeras ambos al 10%?

Tu probabilidad ascendería a una tasa de éxito del 75%. Por lo que la conclusión es clara:

Reducir el error de comisión, es decir, el error de hacer una mala inversión debido a que creíste que era buena, es mucho más importante que reducir los errores de omisión.

Un buen inversor es aquel que es capaz de rechazar inversiones malas con una alta tasa de éxito. De hecho, en palabras del autor del libro:

“Warren Buffett es el mejor inversor del mundo porque es el mejor rechazador del mundo”

Termino con la siguiente frase del propio Pulak Prasad:

“Así, mientras que la mayoría de los libros de inversión y los planes de estudio de los colegios se centran en enseñar cómo hacer buenas inversiones, a todo el mundo le iría mejor aprendiendo cómo no hacer malas inversiones.“

Convivir con el error de tipo II

Antes comentamos que este libro relacionaba la teoría de la evolución con la inversión. Pues bien, vamos a ello.

Hablamos en la sección anterior que existían dos tipos de errores, tanto para el ámbito de la inversión como para cualquiera: hacemos cosas que se supone que no debemos hacer, y no hacemos cosas que se supone que debemos hacer. El primero de ellos era el error de comisión y, el segundo, el error de omisión.

La realidad es que el riesgo de estos dos tipos de errores están inversamente relacionados. Minimizar el error de tipo I incrementará el riesgo de error de tipo II, y minimizar el riesgo de tipo II aumenta el riesgo de un error de tipo I.

¿Cuál es mejor evitar? ¿Realizar muchas inversiones para no perder algunas buenas oportunidades y, como resultado, vivir con algunas inversiones fallidas? ¿o ser muy selectivo para evitar realizar malas inversiones, perdiendo así algunas buenas inversiones?

La teoría de la evolución tiene respuesta para esto.

Sobrevivir, sobrevivir y sobrevivir

El objetivo de todo animal o especie es sobrevivir tanto como sea posible, al menos hasta que sea capaz de reproducirse. Pongamos el ejemplo del ciervo:

Cuando un ciervo tiene sed y se acerca a un abrevadero, sabe instintivamente o por experiencia que podría haber un depredador al acecho. Si se acerca y un depredador está presente, su vida podría terminar.

Los ciervos han sobrevivido millones de años al ser extremadamente cautelosos y evitar cometer errores de tipo I, que implica subestimar una amenaza. Este comportamiento ha sido clave para su éxito evolutivo.

Sin embargo, al evitar errores de tipo I, los ciervos tienden a cometer más errores de tipo II, como alejarse de un abrevadero seguro por precaución excesiva.

Aunque estos errores de tipo II a veces pueden ser fatales, en promedio, este enfoque ha ayudado a la especie a sobrevivir, ya que prefieren errar por el lado de la precaución, reduciendo las oportunidades de autolesionarse y, aunque pierdan algunas oportunidades, han prosperado como especie.

La selección natural entre los animales es incesante y ha producido millones de especies, todas las cuales se adhieren a este simple principio: minimizar el riesgo de cometer errores de tipo I para reducir el riesgo de lesiones o muerte, y aprender a vivir con errores de tipo II o beneficios perdidos.

En otras palabras, evitan tomar riesgos para su vida y bienestar a costa de renunciar a algunas oportunidades potencialmente jugosas.

Las famosas 2 reglas de Buffett

“Regla número 1: Nunca pierdas dinero. Regla número 2: Nunca olvides la primera regla.”

- Warren Buffett

Para sorpresa de nadie, parece que Buffett se dio cuenta de las lecciones de La Teoría de la Evolución antes que nadie. Pero, ¿qué significa realmente esta frase?

Si miramos al pasado del oráculo, sí que ha perdido dinero a lo largo de su carrera. De hecho, estadísticamente hablando, es muy complicado (por no decir imposible) que un inversor nunca cometa un error de inversión. Según Pulak Prasad, Buffett quiso decir lo siguiente con esa frase:

“Evita grandes riesgos. No cometas errores de tipo I. No te comprometas con una inversión en la que la probabilidad de perder dinero sea mayor que la probabilidad de ganar dinero. Piensa primero en el riesgo, no en la rentabilidad.”

Y, entonces, ¿qué es el riesgo?

Tenemos un artículo entero explicando este concepto, no obstante, te dejo la definición:

“El riesgo es la probabilidad de una pérdida permanente del capital invertido”

¿Cómo obtenemos una pérdida permanente de capital?

Pues si tenemos en cuenta que el valor actual de una compañía es la suma de sus flujos de caja futuros traídos a valor presente, el riesgo es:

“…equivocarse a la hora de estimar los flujos de caja de una compañía”

Et voilà!

Vale pero, si la misión principal del inversor es sobrevivir, y para ello necesitamos evitar cometer errores de comisión…

¿Cómo evitamos cometer estos errores?

No asumiendo grandes riesgos y conviviendo con los errores de omisión.

¿Y cómo hacemos eso?

Este domingo les enseñaré a todos los suscriptores a través de un PDF en el que ofreceremos una serie de consejos y preguntas para hacerse, con el fin de evitar cometer grandes errores.

Solo se lo enviaremos por correo a los suscriptores a esta newsletter y no quedará registrado en ningún sitio. Si quieres recibirlo, solo tienes que suscribirte:

CONCLUSIONES

La supervivencia es crucial tanto en la biología como en la inversión. Warren Buffett es un ejemplo de éxito en inversión debido a su capacidad para sobrevivir y evitar quiebras.

La prudencia y la gestión del riesgo son cruciales en la inversión. Eventos imprevistos, conocidos como cisnes negros, pueden tener grandes impactos negativos. Los héroes silenciosos que previenen desastres sin ser reconocidos son ejemplos de la importancia de la prudencia.

Existen dos tipos de errores en la inversión: errores de comisión (hacer malas inversiones) y errores de omisión (perder buenas oportunidades). Es crucial reducir los errores de comisión para mejorar el éxito en la inversión.

Los ciervos sobreviven siendo extremadamente cautelosos para evitar depredadores, minimizando el riesgo de errores de tipo I (subestimar amenazas). La selección natural favorece a aquellos que minimizan estos riesgos, aunque puedan perder algunas oportunidades (errores de tipo II).

Warren Buffett enfatiza la importancia de evitar grandes riesgos y priorizar la prudencia en la inversión. Esto significa pensar primero en el riesgo, no en la rentabilidad, para evitar pérdidas permanentes de capital.

En caso de responder la última opción, agradeceríamos que escribas en los comentarios en qué podríamos mejorar.

Por último, si el artículo te ha sido útil, te animamos a que nos des tu apoyo dando un LIKE. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Muchas gracias por el contenido de tan alto valor, agradezco el tiempo y el conocimiento que le colocan a estos artículos, una locura este en especial

Excelente Artículo. Me encantó.

Cada vez estoy más convencido de que lo más difícil a la hora de invertir es NO hacer nada, por eso entiendo la gran liquidez de Warren Buffett.

Gracias por todos los artículos que nos envían al mail, nos ayudan y nos instruyen mucho. Son sencillamente excelentes.

Saludos desde Rosario, Argentina.