Los Múltiplos y las Empresas de Calidad - Parte 1

¿Por qué las empresas de calidad cotizan a múltiplos elevados? ¿Cuál es su relevancia a largo plazo?

Tiempo de lectura: 20-25 minutos

RESUMEN

En este artículo explicaremos la evolución histórica del value investing más clásico de Benjamin Graham, hasta llegar a Warren Buffett y Charlie Munger.

Analizaremos el cambio de filosofía de inversión de Warren Buffett a empresas de calidad, influenciada por figuras como la de Charlie Munger y Philip Fisher.

Explicaremos qué es una empresa de calidad y demostraremos matemáticamente por qué, a largo plazo, tiene más relevancia el desempeño del negocio que la evolución de un múltiplo.

Y, por último, reflexionaremos sobre por qué Buffett cambia de filosofía y como el concepto de margen de seguridad puede provenir no solo del precio.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y soy uno de los tres integrantes que forman WorldStocks Investments. En el artículo de hoy, me gustaría hablarte sobre un tema muy apasionante, a la vez que incomprendido por la mayoría de inversores “value”: las empresas de calidad, los múltiplos y su relevancia a largo plazo.

Antes de nada, me gustaría saber si te consideras un inversor en calidad:

Por cierto, en caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un ENLACE para que puedas descargarlo fácilmente:

¡LO PROMETIDO ES DEUDA!

Aquí tienes todas las cartas anuales y entrevistas de Charlie Munger, que en paz descanse, desde 1977 hasta 2009, dividido en dos documentos de PDF. Posiblemente, en estas más de 1.500 páginas haya más conocimiento que en cualquier MBA.

Este es un pequeño tributo que le hemos hecho al que es, posiblemente, el inversor en empresas de calidad más influyente de la historia.

¡Disfrútalas!

ARTÍCULO EN FORMATO AUDIO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

¿Alguna vez te has preguntado por qué ciertas empresas que parecen ópticamente caras son las que mejor desempeño tienen a largo plazo? ¿Por qué una empresa cómo Hermès lleva décadas cotizando a 40x beneficios a pesar de que su crecimiento no sobrepasa el 15%? ¿Por qué Adobe Systems pasa de cotizar de 15x beneficios a 45x por simplemente cambiar su modelo de negocio?

Estas son algunas de las preguntas que me he hecho a lo largo de mi carrera como inversor. No entendía cómo había empresas que se salían de la norma. Según me habían comentado, cuánto más bajo es un múltiplo, más barata estaba una compañía.

Más tarde, leyendo a Warren Buffett y a Charlie Munger, me percaté de que sus consejos no decían precisamente esto.

Warren Buffett comentaba lo siguiente en la carta anual de Berkshire Hathaway de 1989:

“Es mejor comprar una empresa maravillosa a un precio justo, que una empresa mediocre a un precio maravilloso”

Y en caso de que leyeras a Munger en "A Lesson on Elementary, Worldly Wisdom As It Relates to Investment Management & Business", expresaba lo siguiente:

“A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la que obtiene la empresa en la que se basa. Si la empresa gana un seis por ciento sobre el capital durante cuarenta años y usted la mantiene durante esos cuarenta años, no va a obtener mucho más que un seis por ciento de rentabilidad, aunque la haya comprado originalmente con un gran descuento. Por el contrario, si una empresa gana un dieciocho por ciento sobre el capital a lo largo de veinte o treinta años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado cojonudo.”

¿Cómo era posible esto? ¿Por qué es más conveniente no comprar tan barato si la empresa tiene una mayor calidad? Además, ¿por qué Munger sostiene que el múltiplo no es tan relevante a largo plazo? Estas preguntas ocupaban mis pensamientos, así que opté por realizar una investigación más exhaustiva.

Son estas preguntas las que voy a tratar de resolver en el artículo de hoy.

Sin embargo, como es habitual en nuestros artículos, se requiere cierto contexto para explorar a fondo este tema. La intención es proporcionar un trasfondo histórico sobre el value investing, explicar las razones detrás del cambio de filosofía de inversión de Warren Buffett, respaldar matemáticamente la validez de la perspectiva de Munger y argumentar por qué, en WorldStocks, optamos por invertir en empresas de calidad.

¡Coge las palomitas porque empezamos!

EL DEBATE: VALUE vs. QUALITY

El eterno debate entre dos tipos de inversores, el inversor value y el inversor growth, ha persistido a lo largo del tiempo.

El inversor value es aquel que adopta el enfoque más grahamniano, es decir, el enfoque más clásico del value investing.

Por otro lado, el inversor growth es aquel que invierte en compañías “que están teniendo un crecimiento de su negocio (de sus beneficios y ventas) por encima de la media del mercado, y que previsiblemente lo seguirán haciendo en el futuro.”

Habrás notado que he extraído la definición de una fuente externa y no he proporcionado una definición propia. ¿La razón? Desde mi perspectiva, no existe el inversor growth, y Buffett ya se encargó de demostrarlo en la carta anual de Berkshire Hathaway de 1993:

“La mayoría de los analistas creen que deben elegir entre dos enfoques que habitualmente se consideran opuestos: “valor” y “crecimiento”. De hecho, muchos profesionales de la inversión ven cualquier mezcla de ambos términos como una forma de travestismo intelectual.

Para nosotros, se trata de un pensamiento confuso (en el que, hay que confesarlo, participé hace unos años). En nuestra opinión, los dos enfoques están unidos: el crecimiento es siempre un componente en el cálculo del valor, constituyendo una variable cuyo impacto puede ir de insignificante a enorme y cuyo impacto puede ser tanto negativo como positivo”

Distinguir entre valor y crecimiento carece de sentido, ya que incluso en un escenario de crecimiento, es posible destruir valor. ¿Cómo es esto posible? Ocurre cuando los costes de financiación de una empresa superan los rendimientos obtenidos, lo que lleva a la destrucción de valor a través de su crecimiento.

No todo crecimiento es válido.

Supongamos que tú, como particular, solicitas financiación a un banco con una tasa del 8% y decides invertir en un activo que proporciona un rendimiento del 6%. ¿Estás generando valor? En realidad, sucede lo contrario. Buffett ilustra esto con la industria de las aerolíneas:

“Del mismo modo, el crecimiento empresarial, per se, nos dice poco sobre el valor, Es cierto que el crecimiento suele tener un impacto positivo en el valor, a veces de proporciones espectaculares. Pero tal efecto dicta de ser seguro.

Por ejemplo, los inversores han vertido regularmente dinero en el negocio de las aerolíneas nacionales para financiar un crecimiento sin beneficios (o peor). Para estos inversores, habría sido mucho mejor que Orville no hubiera conseguido despegar de Kitty Hawk: cuánto más ha crecido la industria, peor ha sido el desastre para los propietarios.”

Entonces, ¿cómo se genera valor a través del crecimiento? Como es costumbre, demos la palabra al mejor de todos los tiempos:

“El crecimiento solo beneficia a los inversores cuando la empresa en cuestión puede invertir con rendimientos incrementales que resulten atractivos; en otras palabras, sólo cuando cada dólar utilizado para financiar el crecimiento crea más de un dólar de valor de mercado a largo plazo. En el caso de una empresa de baja rentabilidad que requiere fondos incrementales, el crecimiento perjudica al inversor”

- Warren Buffett, Carta anual de Berkshire Hathaway en 1993.

En pocas palabras, cuando el ROIC (retorno sobre el capital invertido) de la compañía es mayor al coste de financiación (WACC):

Por lo tanto, llegamos a la conclusión de que no hay un debate entre value vs. growth, sino un debate entre value vs. quality.

¿QUÉ ES EL VALUE INVESTING?

Honestamente, el término "value investing" me resulta incómodo. ¿No es acaso la inversión una exploración incesante en busca de valor? Sobre esto, el oráculo de Omaha también tiene respuesta en la carta anual de 1993:

“Además, creemos que el propio término “inversión en valor” es redundante. ¿Qué es “invertir” si no es el acto de buscar un valor al menos suficiente para justificar la cantidad de dinero pagada? Pagar conscientemente más por una acción que su valor calculado - con la esperanza de poder venderla pronto a un precio aún mayor - debería calificarse de especulación (que no es ilegal, inmoral ni - en nuestra opinión - engorda financieramente)”

A Benjamin Graham se le considera el padre del value investing. De hecho, este concepto fue desarrollado en colaboración con David Dodd durante la década de 1920 en la Universidad de Columbia.

Después del colapso de los mercados en 1929, Graham y Dodd aconsejaron a los inversores que se enfocaran en datos tangibles, como los beneficios históricos de una empresa y el valor de sus activos, en lugar de intentar prever el futuro.

La esencia del value investing residía en la búsqueda de oportunidades de inversión en acciones de empresas que se negociaran por debajo de su valor intrínseco, aprovechando el carácter bipolar de Míster Market y reduciendo el riesgo utilizando un margen de seguridad.

Graham fue pionero en introducir el concepto de empresarialidad en la inversión. En otras palabras, fue el primero en afirmar que no se trataba simplemente de acciones, sino de participaciones de propiedad en compañías reales. De ahí surge el concepto de valor intrínseco.

Usualmente, Graham buscaba compañías que se negociaban por debajo de su valor intrínseco y, al alcanzar la convergencia entre el precio de mercado y el valor real, procedía a vender para buscar la siguiente empresa infravalorada.

Sus operaciones no solían durar más de 3 años.

En este período fue cuando se hizo conocido el término "Cigar Butts", una analogía que describe una acción como un cigarro que ya ha sido fumado pero que aún conserva algo de tabaco restante que se puede aprovechar.

“Si comprar una acción a un precio suficientemente bajo, normalmente habrá algún contratiempo en la suerte del negocio que le dará la oportunidad de venderlo con una ganancia decente, incluso aunque el desempeño a largo plazo del negocio pueda ser terrible. Una colilla encontrada en la calle a la que sólo le queda una calada puede no ofrecer mucho humo, pero la "compra de ganga" hará que esa calada sea toda una ganancia.”

- Warren Buffett, Carta anual de Berkshire Hathaway de1989.

El criterio de Benjamin Graham para el enfoque de "Cigar Butt" consistía en adquirir acciones que se cotizaran por debajo de 2/3 del valor neto de los activos (NCAV) de la empresa. De esta manera, incluso si el precio de las acciones regresara al NCAV, se aseguraba obtener una ganancia de al menos el 50%.

Según Benjamin Graham, cualquier empresa era considerada una oportunidad de inversión válida, siempre y cuando se negociara con un descuento y ofreciera un cierto margen de seguridad.

El pensamiento de Graham quedó para la posteridad en sus libros Security Analysis (1934), escrito mano a mano con David Dodd, y El inversor inteligente (1949), que inspiraron a inversores como Warren Buffett, quien además fue alumno de ambos en Columbia Business School.

LA TRANSICIÓN DE WARREN BUFFETT

Warren Buffett ha mantenido de manera constante un enfoque de valor intrínseco, evaluando la atractividad de un activo en función de la relación entre su precio y el valor que un comprador informado asignaría a la totalidad del negocio.

Con el paso del tiempo, su estilo de inversión ha experimentado una evolución similar a una metamorfosis darwiniana, adaptándose para asegurar su supervivencia.

En 1950, Warren Buffett se topó con una copia de "El Inversor Inteligente" de Benjamin Graham, quien más tarde se convertiría en su mentor en Columbia. Los principios de inversión delineados en los libros de Graham establecieron un marco teórico que daría forma a la selección de acciones de Buffett a lo largo de su carrera:

Graham estaba a favor de considerar las acciones como una parte de un negocio y considerar que la volatilidad era más una oportunidad que un riesgo.

A pesar de ser profesor en Columbia, Graham también lideró la sociedad de inversión Graham-Newman Corporation. La atención se centró en el valor del negocio en ese momento concreto, ya sea en función de los activos en el balance o al poder de ganancias de un negocio establecido con un largo historial de resultados similares.

No fue hasta 1954 que Buffet finalmente convenció a Graham para que lo contratara en Graham-Newman.

En dicha sociedad, Buffett colaboró con Walter Schloss para calcular manualmente el valor de liquidación de las empresas. Buffett y Schloss se limitaban a completar formularios simples que Graham utilizaría para tomar sus decisiones de inversión.

Después de que se cerró la sociedad Graham-Newman en 1956, Buffet formó su propia sociedad de inversión.

BUFFETT PARTNERSHIP. LTD. 610 KIEWIT PLAZA OMAHA, NEBRASKA 6...")

Siguiendo el ejemplo de su mentor, Buffett adquirió empresas que estaban cotizando por debajo de su valor de liquidación y luego intervino en la gestión. Logró este enfoque con éxito en casos como los de Sandborn Map, Dempster Mill Manufacturing y Berkshire Hathaway.

EL INICIO DE BERKSHIRE HATHAWAY

Berkshire Hathaway no tuvo sus inicios como el conglomerado que es en la actualidad, sino como una fábrica textil que se vendía por debajo de su valor de liquidación. Warren Buffett comenzó a adquirirla en 1962, y para 1965 ya había asumido el control del consejo de dirección.

Durante este periodo, el enfoque de inversión de Buffett experimentó otra transformación. Aunque prefería comprar empresas que estuvieran por debajo de su valor intrínseco, la manera en que evaluaba dicho valor comenzó a evolucionar.

Gestionando sus sociedades, Buffett conoció a Charlie Munger, un encuentro que marcaría un cambio radical en su filosofía de inversión.

Influenciado por Munger y posteriormente por Philip Fisher, Buffett empezaría a no centrarse tanto en el pasado de las compañía y más en el futuro y en la calidad de estas.

¿QUÉ ES LA INVERSIÓN EN CALIDAD?

La estrategia de inversión en calidad comienza cuando un inversor deja de centrarse en el pasado y en los aspectos tangibles de una compañía, y comienza a orientarse hacia el futuro y a considerar aspectos más intangibles.

Si te fijas en la forma en la que Graham invertía, este lo hacía buscando empresas en dificultades que estuvieran temporalmente infravaloradas para, posteriormente, venderlas a un múltiplo superior.

Es decir, daba igual lo que fuera a ocurrirle a la compañía a largo plazo, lo que importaba es que se produjera ese re-rating en la valoración.

LOS PADRES DE LA INVERSIÓN EN CALIDAD

La transición clave en la filosofía de inversión de Buffett se produjo cuando se asoció con Charlie Munger. Munger abogaba por mirar más allá de los números y hacia la calidad intrínseca de las empresas.

Munger se sentía mejor comprando un gran negocio con altos rendimientos sobre el capital, que una empresa en dificultades que se vendía por debajo del valor de liquidación.

La introducción posterior de las ideas de Philip Fisher fortaleció la orientación de Buffett hacia la calidad. Fisher destacó la importancia de comprender el negocio en sí mismo, la calidad de sus productos y servicios, así como la capacidad de la empresa para innovar y adaptarse al cambio.

Este cambio llevó a Buffett a centrarse en la búsqueda de empresas de calidad. Es decir, ya no valía invertir en cualquier empresa a un precio lo suficientemente bajo.

Existe una charla de Warren Buffett que te recomendaría ver en algún momento de tu vida, en la que aborda esta transición:

“Cuando empecé tenía muchas más ideas que dinero, así que siempre tenía que vender aquello que creía que era la acción menos atractiva con tal de poder comprar algo que acababa de descubrir que parecía todavía más barato, pero ese no es nuestro problema ahora. Ahora esperamos comprar empresas con las que estaremos igual de contentos de aquí a 5 años”

Aquí tienes el enlace al video, es una de las mejores presentaciones de Buffett, una verdadera masterclass:

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

¿QUÉ ES UNA EMPRESA DE CALIDAD?

Responderé a esta pregunta copiando y pegando nuestra propia definición de empresa de calidad, para luego simplificar y profundizar más en cada aspecto:

“Empresas con modelos de negocio que se puedan describir en apenas un minuto, con mucha predictibilidad y recurrencia en sus ingresos, capaces de generar caja o que puedan llegar a generarla en un futuro, con retornos sobre el capital superiores a la media, que se aprovechen de los vientos de cola de macrotendencias sociales como por ejemplo la digitalización mundial o el crecimiento de la clase media china, cuentas saneadas y equipos gestores inteligentes y sensatos con CEOs fundadores al frente o que estén incentivados mediante la posesión de grandes paquetes de acciones de la compañía.

En pocas palabras, buscamos empresas de calidad que perduren en el tiempo.

¿Cómo una empresa puede llegar a perdurar en el tiempo? A través de ventajas competitivas o MOATs que le permita proteger sus retornos y ser capaz de seguir creando valor a largo plazo”

- WorldStocks Investments en su sección “Acerca de”.

Con esta definición, podríamos considerar respondida la pregunta. Sin embargo, creo importante simplificar la respuesta en tres apartados:

1. MÁQUINA DE COMPONER CAPITAL

El primer atributo distintivo de una empresa de calidad es que funcione como una máquina de componer capital a largo plazo. Las características comunes que suelen tener estas “máquinas de imprimir billetes” son las siguientes:

Altos y sostenibles Retornos sobre el Capital Invertido: No es más que la capacidad de una negocio de reinvertir su free-cash-flow a altas tasas de rentabilidad. Además, estos retornos sobre el capital deben ser superiores a su coste de capital (ROIC > WACC), de otra forma, se estaría destruyendo valor para el accionista.

Moncler, por ejemplo, tiene unos ROIC del 30% de manera sostenible.

Elevada Tasa de Reinversión: Si queremos que una compañía sea una compounder, es indispensable que tenga una tasa de reinversión elevada. Es decir, que sea capaz de reinvertir una tasa significante de sus ganancias en el negocio, pues esto dictará su crecimiento (aunque de este tema hablaremos más en la parte 2).

Amazon es un buen ejemplo, las posibilidades de reinversión de la compañía aún son enormes.

Alta recurrencia y predictibilidad en los ingresos: Determinar el valor de algo se vuelve imposible si no podemos prever el futuro con cierta precisión. Dado que prever el futuro es complejo, imagina la dificultad al intentar estimar el futuro de algo impredecible. Por esta razón, una empresa de calidad asegura ingresos altamente recurrentes y predecibles.

El cambio de modelo de negocio de Microsoft a uno de suscripción es un buen ejemplo.

Baja intensidad de capital: Si una empresa opera con un capital mínimo, se facilita la generación de flujo de caja que puede distribuirse entre los accionistas. Además, hace que el modelo de negocio sea altamente escalable. Sin embargo, es importante tener en cuenta que una empresa asset-light también es más fácil de replicar en comparación con aquellas con mayor intensidad.

Adobe es otro gran ejemplo de ello, con un ratio CapEx/Sale del 2-3%

Elevados y sostenibles márgenes de beneficio: Un negocio que mantiene márgenes de beneficios elevados, superiores a los de la competencia, a lo largo de un periodo sustancial, generalmente suele ser una señal de presencia de alguna ventaja competitiva.

Meta Platforms posee unos márgenes FCF del 30% (normalizado a su negocio de FoA).

Elevada conversión de flujo de caja: No prestar atención a métricas como esta sería un error, ya que no todos los beneficios se traducen directamente en una generación de efectivo. Una empresa de calidad exhibe una alta conversión entre sus beneficios contables y su generación de efectivo.

L’Oreal es un gran ejemplo de negocio que convierte beneficios en flujo de caja (casi del 100%).

Crecimientos seculares de la industria en la que opera: Una empresa de calidad opera en una industria que se beneficia de vientos de cola relacionados con macrotendencias sociales de fondo, tales como la digitalización del mundo, el envejecimiento de la población o el crecimiento del consumo en países emergentes como la India.

Un ejemplo de esto es Texas Instruments, que, a pesar de operar en una industria semi-cíclica, muestra una tendencia alcista. Esto se debe a que, conforme aumenta la demanda de digitalización, se requieren más chips analógicos.

2. VENTAJAS COMPETITIVAS DURADERAS

Una vez que hemos identificado una empresa que exhibe varias de estas características que la califican como una "máquina de componer", es el momento de evaluar si la compañía puede resistir las fuerzas del capitalismo.

La teoría del capitalismo nos indica que cuando una empresa descubre un mercado altamente rentable, atrae a una mayor competencia en busca de obtener también rendimientos elevados. Esto conlleva a que la porción del pastel se divida entre más participantes y que sus rendimientos reviertan a la media.

Sin embargo, tal y como menciona Terry Smith en sus cartas:

“Hay una serie de empresas que no logran regresar a la media, por mucho que la competencia lo intente”

Estas compañías protegen sus retornos con lo que Warren Buffett denominó MOATs o fosos defensivos. Dichas ventajas competitivas permiten a estas empresas aplazar las fuerzas del capitalismo durante un cierto periodo de tiempo (dependiendo de cuán sostenibles y duraderas sean) y disfrutar de las elevadas rentabilidades de su mercado durante el mismo.

Las ventajas competitivas son aquellas características que hacen prácticamente imposible para un competidor ingresar al mercado. En el caso de que lo haga, estas ventajas crean un "foso" que permiten mantener cierto margen de maniobra.

Todos conocemos las típicas ventajas competitivas comentadas por Pat Dorsey en su libro El pequeño libro que genera riqueza:

Activos intangibles.

Costes de cambio.

Efecto red.

Ventaja de costes.

Sin embargo, a largo plazo, sostenemos la creencia de que la mayor ventaja competitiva radica en las personas y la cultura de la compañía, ya que son ellas las que crean las ventajas competitivas y la contabilidad del futuro.

Para más información, te recomiendo echarle un vistazo a este artículo:

3. RESILIENCIA

La resiliencia es la capacidad de una empresa para adaptarse, recuperarse y salir fortalecida de situaciones adversas.

Un ejemplo evidente de esta cualidad es Adobe. Después de la crisis de 2008, la empresa experimentó una considerable caída en sus ingresos, lo que podría llevarnos a pensar que no posee características de resiliencia. Sin embargo, al observar el año 2012, la compañía se reinventó al cambiar su modelo de negocio.

La cultura suele ser lo que marca la diferencia en los momentos de dificultad.

La pregunta aquí es:

¿Qué hace de una empresa resiliente?

Diría que para que una empresa sea resiliente necesita de tres cosas:

Buena salud financiera y financiación: Una empresa resiliente y de calidad es aquella que, al enfrentar dificultades, no se ve limitada por la preocupación constante de evitar la quiebra. Debe contar con una financiación sólida, una estructura de capital saludable y reservas de efectivo suficientes para superar los desafíos sin diluir al accionista (salvo que esté justificado).

Un ejemplo de esto es Hermes, que gestiona un balance cuidadosamente estructurado para asegurar su supervivencia en cualquier ciclo económico.

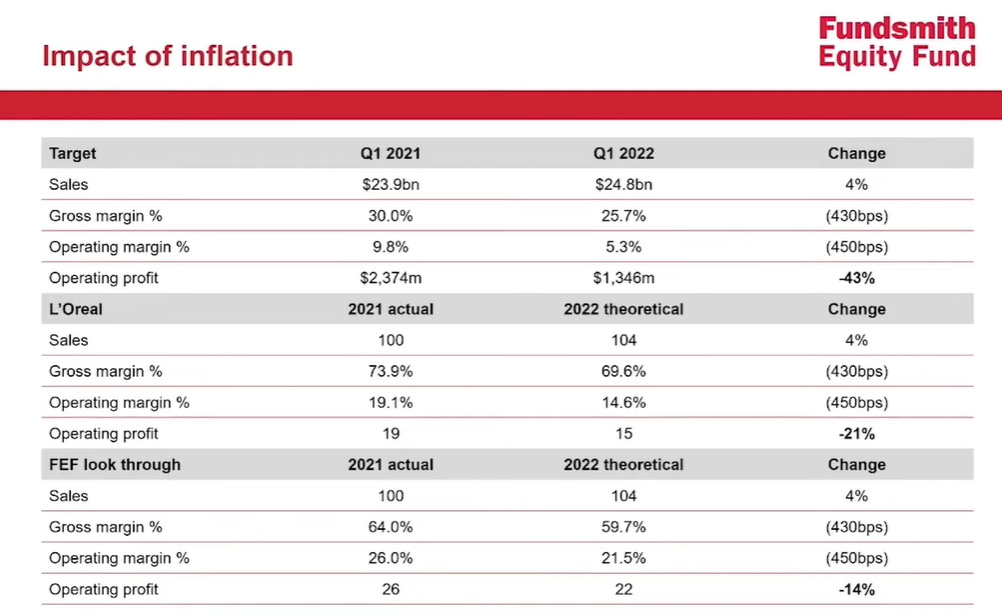

Márgenes brutos elevados: Unos márgenes brutos elevados aseguran la supervivencia y evitan pérdidas en épocas de inflación muy alta o de climas adversos de mercado, actuando como un bote salvavidas.

Una empresa con márgenes brutos bajos, como Target, enfrenta mayores dificultades durante épocas de inflación, ya que los costes adicionales pueden reducir su beneficio operativo hasta un -50% con solo un aumento del 4%.

En palabras de Terry Smith:

“El margen bruto es la primera línea de defensa contra la inflación de una empresa”

Aquí tienes un ejemplo del propio Terry Smith, dónde explica la importancia de tener márgenes brutos elevados:

Una cultura empresarial obsesionada con la supervivencia: Si queremos que una empresa sea resiliente, necesita una cultura empresarial que esté obsesionado con ser la última en pie. Amazon es un ejemplo claro de ello. Jeff Bezos preparó a la empresa de tal forma que los empleados saben que están destinados a quebrar en algún momento. Esta frase lo ejemplifica todo:

“Amazon no es demasiado grande para fracasar. De hecho, predigo que algún día fracasará. Amazon quebrará. Si analizan la historia de las empresas grandes, su tiempo de vida tiende a ser de alrededor de treinta años, no alrededor de cien años”.

- Jeff Bezos en 2018.

Las empresas resistentes, también llamadas "Antifrágiles" por Taleb, se preparan minuciosamente para enfrentar crisis y salir fortalecidas en condiciones adversas. Estas compañías no tienen que preocuparse constantemente por superar crisis, ya que están previamente preparadas para enfrentarlas.

LA CLAVE: EQUIPO DIRECTIVO COMPETENTE

Obviamente, no sirve de mucho tener una máquina de componer capital, con fuertes ventajas competitivas y resiliente, si está dirigida por un equipo directivo malo. El mejor caso que ejemplifica esto es Disney y las decisiones tomadas últimamente por el equipo directivo.

Aunque la empresa posea una propiedad intelectual única, las decisiones equivocadas del equipo directivo tienen un peso mayor.

En este caso, nos inclinamos por equipos directivos despiertos y paranoicos por la supervivencia de la compañía, que sacrifiquen el corto plazo por el largo plazo, que no tengan miedo a la auto-disrupción, que no caigan en la complacencia, que tengan un buen track-record de buena toma de decisiones y que estén alineados con el accionista.

No se puede componer capital a largo plazo si no tienes a un equipo directivo que ejecute de manera sobresaliente.

No es sorpresa que tengamos en cartera CEOs como: Mark Zuckerberg, Elon Musk, Remo Ruffini o Andy Jassy (antiguamente Jeff Bezos).

Además de esto, una empresa de calidad no solo debe tener un buen equipo directivo, sino una cultura empresarial que proyecte esa forma de hacer las cosas al resto de empleados.

Un ejemplo destacado de una cultura que trasciende más allá de una persona se evidencia en estas dos frases, pronunciadas por individuos completamente diferentes con 25 años de diferencia:

“Nuestra opinión es que devolver implacablemente mejoras de eficiencia y economías de escala a los clientes en forma de precios más bajos crea un círculo virtuoso que conduce a largo plazo a una cantidad mucho mayor en dólares de flujo de caja libre y, por lo tanto, a un Amazon.com mucho más valioso.”

“Vamos a ayudar a los clientes a encontrar la forma de gastar menos. No estamos centrados en tratar de optimizar un trimestre o año. Tratamos de construir relaciones en el negocio que duren más que nosotros”

La primera de las frase la dijo Jeff Bezos en el año 1997. La segunda frase es de Andy Jassy (actual CEO de Amazon) en el año 2022. Son prácticamente idénticas.

Esta es la definición de cultura empresarial.

EL DEBATE: LOS MÚLTIPLOS Y SU RELEVANCIA

Como se ha mencionado previamente, hace casi 30 años, el bueno de Charlie Munger decía unas palabras que cambiarían por completo el mundo de la inversión:

“A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la que obtiene la empresa en la que se basa. Si la empresa gana un seis por ciento sobre el capital durante cuarenta años y usted la mantiene durante esos cuarenta años, no va a obtener mucho más que un seis por ciento de rentabilidad, aunque la haya comprado originalmente con un gran descuento. Por el contrario, si una empresa gana un dieciocho por ciento sobre el capital a lo largo de veinte o treinta años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado cojonudo.”

- Charlie Munger

¿Qué quiso decir Munger con estas palabras?

Aunque pueda sorprenderte y percibir incoherencias en su mensaje, la idea que Munger quiso transmitir es que, a largo plazo, la importancia de los rendimientos sobre el capital del negocio subyacente, es decir, su calidad, supera al múltiplo pagado.

En otras palabras, a largo plazo, el múltiplo pagado importa menos que el desempeño y la calidad del negocio.

De hecho, bajo este enfoque, la valoración se convierte en algo secundario. No cualquier empresa vale. Hay una frase de Javier Acción, gestor del fondo Acción Global, que me encanta y que define muy bien todo esto:

“No existe un múltiplo suficientemente bajo para comprar una empresa de mala calidad”

Y te preguntarás:

¿Cómo puede ser que un value investor diga que a largo plazo el múltiplo pagado no importa?

Básicamente, porque Munger no está dando su opinión al respecto, está comentando un hecho matemático inmutable, y hoy te lo voy a demostrar.

NO ES UNA OPINIÓN, ES UN HECHO MATEMÁTICO

Imagina que te dan a elegir entre dos compañías:

La compañía A tiene un ROIC del 20%, se compra a un múltiplo de 20x y se vende a un múltiplo de 10x.

La compañía B tiene un ROIC del 10%, se compra a un múltiplo de 10x y se vende a un múltiplo de 20x.

¿Qué compañía comprarías para mantenerla en cartera durante 40 años?

Pues, para sorpresa de muchos, la mejor opción es la compañía A.

Mientras la compañía A te hubiera dado un retorno del 17,94% CAGR (a pesar de la contracción del múltiplo), la compañía B te hubiera dado un retorno del 11,92% CAGR (a pesar de la expansión de múltiplo).

O lo que es lo mismo, de haber invertido $10.000 en la compañía A, hubieras obtenido la increíble cifra de 7.352.667,68 dólares. Por el contrario, de haber invertido en la compañía B, tu capital final sería de 904.290,69 dólares.

Te animo a comprobarlo por ti mismo: Calculadora de Interés Compuesto.

El ejemplo ilustra muy bien lo que Munger afirmó en la frase anterior: a pesar de comprarla a un múltiplo más exigente, la rentabilidad de la compañía A se parece más al de su retorno sobre el capital.

Pero para una mente curiosa y analítica como la mía, no basta con un simple ejemplo. Necesito más. Por lo que voy a demostrártelo matemáticamente:

DEMOSTRACIÓN MATEMÁTICA

Para esta demostración, partiremos de una premisa que simplificará todo el cálculo: ambas compañías reinvierten el 100% de sus beneficios.

El objetivo es demostrar por qué cuanto más tiempo se conserve una inversión, más importa el rendimiento del negocio y menos el múltiplo pagado.

Partiremos de la fórmula de la rentabilidad anualizada, que para el que no la conozca, es la siguiente:

El “Precio de compra” y el “Precio de venta” de la compañía será el resultado de los múltiplos pagados por esta y sus beneficios en dicho año:

Es importante entender que el crecimiento de los beneficios de la compañía depende de los retornos sobre el capital de esta. Por lo que la fórmula nos quedaría de la siguiente forma:

Haciendo unos ajustes matemáticos básicos, llegamos a la fórmula final:

Como podemos ver, dicha fórmula nos lleva a concluir que:

Cuanto mayor sea n (número de años) más tenderá el resultado a 1.

Cuanto más tienda a 1, menor relevancia tendrá en la fórmula de la rentabilidad anualizada y más dependerá del rendimiento del negocio (ROIC).

Por lo tanto, queda más que demostrado que, a largo plazo, el múltiplo pagado tiene una relevancia menor que el propio rendimiento del negocio.

Como dice el bueno de Terry Smith:

“No es una opinión, sino un hecho matemático”

Incluso podríamos hacer este experimento mucho más intuitivo. Imagina que una empresa no crece, es decir, sus beneficios son los mismos en el año 0 que en el año n. Además, el múltiplo de esta se duplica desde el momento de compra al de venta.

Nuestra rentabilidad anualizada en este caso sería la siguiente:

En 5 años, la rentabilidad anualizada será del 14,87%.

En 10 años, la rentabilidad anualizada será del 7,18%.

En 15 años, la rentabilidad anualizada será del 4,73%.

En 20 años, la rentabilidad anualizada será del 3,53%.

En otras palabras, cuánto más tiempo haya pasado desde el re-rating, menor relevancia tendrá. La gráfica sería la siguiente:

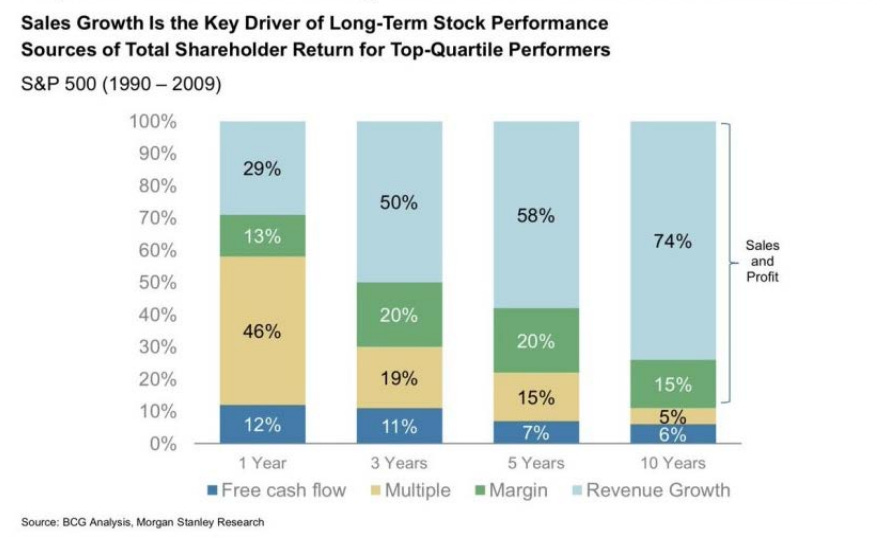

Si lo quieres ver de otra forma, aquí tienes una gráfica de un research de Morgan Stanley en el que explican cómo en los drivers de rentabilidad a largo plazo (periodos de 10 años) los múltiplos representan tan solo un 5%.

Es decir, los múltiplos no tienen gran incidencia en la rentabilidad del inversor en periodos de 10 años o más.

REFLEXIONES

Las reflexiones que podemos extraer de esta demostración son, cuanto menos, instructivas e interesantes.

La primera reflexión viene del hecho de que, invirtiendo tal y como lo hacía Graham, el tiempo juega en tu contra. No es de extrañar que Graham les diera a sus operaciones plazos máximos de 3 años.

De hecho, Graham, al ser consciente de esta problemática, permitía un margen de 3 años para sus operaciones. Si la empresa no crecía y dependía solo del reajuste de valoración, a menos que ocurriera rápidamente, las rentabilidades resultaban ser limitadas.

La segunda reflexión es que invirtiendo en compañías con la esperanza de venderlas a un múltiplo más elevado, no consigues aprovecharte del conocimiento acumulativo ni del interés compuesto (en su máxima exponencia).

Una vez vendida la empresa, irás en busca de la siguiente presa, y así in aetérnum, creando un círculo vicioso en el que el inversor se pasa el día buscando ideas de inversión mientras el tiempo corre en su contra. Además, debido a su enfoque en tratar de vender, el inversor se pasa el día rotando la cartera y brindándole más comisiones al bróker de turno (además de financiando al estado).

No es la manera más eficiente de invertir (menos para un particular) y Buffett lo sabía.

La tercera reflexión es que muy poca gente es capaz de ganar dinero haciendo Market-Timing (si es que existe alguien capaz de ello) y, de cierta forma, invertir buscando única y exclusivamente un re-rating de múltiplo es hacer Market-Timing.

¿Por qué? Porque es necesario que ocurra rápidamente y que exista un catalizador que impulse una mayor valoración en el mercado para esa compañía; de lo contrario, la rentabilidad será muy limitada. Además, es un arma de doble filo, ya que no solo debes identificar el catalizador, sino anticipar la reacción del mercado ante este.

“Sólo hay dos tipos de inversores: los que saben que no pueden ganar dinero con el Market Timing y los que no saben que no pueden”

- Terry Smith, Gestor de Fundsmith Equity Fund.

Warren Buffett, al conocer a Charlie Munger y Philip Fisher, se percató de todos estos desafíos, lo que resultó en un cambio total en su enfoque de inversión. De hecho, resumió todo lo que he intentado transmitir en este artículo en una sola frase que ya he mencionado:

“Es mejor comprar una empresa maravillosa a un precio justo, que una empresa mediocre a un precio maravilloso”

- Warren Buffett, Carta Anual de Berkshire Hathaway en 1989.

¿QUÉ HAY QUE EVITAR?

Quiero aclarar que con este artículo no estoy sugiriendo que el múltiplo al que se adquiere una empresa sea irrelevante. En ningún caso.

Observa que en cada ejemplo que he presentado, mencioné que el múltiplo se duplica o se reduce a la mitad. Sin embargo, es importante destacar que los cambios de múltiplos más extremos, como comprar a 60x y vender a 10x, tienen un impacto más significativo en el resultado final.

Y es esto justamente lo que hay que tratar de evitar.

Por esa razón, tanto Buffett, Munger, Fisher como Terry Smith no están sugiriendo "compra a cualquier precio siempre y cuando la empresa sea buena". No, lo que están expresando es "no pagues en exceso" o "paga un precio justo", especialmente porque existe la posibilidad de estar equivocado.

En este escenario, es crucial evitar que el valor de algo que cotiza a 50x sus beneficios pase a valer solo 10x. En este caso, la empresa debe desempeñarse excepcionalmente bien para evitar que la reducción del múltiplo tenga un impacto significativo en nuestra rentabilidad.

En cambio, si un inversor adquiere una gran empresa a 25x, una disminución del múltiplo a 22x es poco probable que afecte considerablemente sus rendimientos a lo largo de una década.

Es necesario contar con una alta confianza y fundamentos sólidos para confiar en que no habrá una contracción en cualquier múltiplo en un horizonte de 10 años.

Al fin y al cabo, un múltiplo es lo mismo al valor terminal que se le da a una compañía en un DCF. Si haces una valoración a 5 años vista, estás pensando en el múltiplo que tendrá la compañía en ese momento temporal y, el múltiplo de la compañía en ese momento temporal, será un reflejo de las estimaciones que haga el mercado de la empresa de ese 5º año en adelante.

El inversor nunca se libra de pensar a largo plazo, por mucho que quiera valorar a corto plazo.

¿Y qué hay del famoso margen de seguridad?

El inversor más “value” suele creer que la única manera de obtener un margen de seguridad es a través del precio. Mi perspectiva difiere, ya que considero que el margen de seguridad también puede provenir del grado de certidumbre de un negocio, lo cual abarca su calidad (todos los aspectos discutidos anteriormente), la calidad del equipo directivo y la cultura empresarial.

Como mencioné en mi artículo sobre gestión de carteras, si consideramos que el riesgo para el inversor radica en equivocarse al estimar los flujos de caja de una empresa, la presencia de alta certidumbre en los flujos de caja futuros de un negocio garantiza una mayor precisión en nuestras valoraciones. Es por ello que todas estas características actúan como un margen de seguridad al uso.

Por esta razón, las empresas de una calidad excepcional tienden a estar infravaloradas de forma continua, a pesar de su múltiplo ópticamente “caro”.

En la segunda parte de este artículo, exploraremos las razones detrás de la tendencia a subestimar a las empresas de alta calidad y, especialmente, por qué los múltiplos elevados en estas empresas no se deben exclusivamente a un crecimiento esperado muy elevado, sino a su valor terminal.

Te lanzo la siguiente pregunta para que reflexiones hasta entonces:

¿Acaso Hermes lleva 30 años cotizando entre 30-50x beneficios porque fuera a crecer mucho y rápido?

DATO: Durante los últimos 20 años ha crecido sus EPS al 15,1% CAGR.

CONCLUSIONES

La evolución de Buffett surge gracias a los inconvenientes que presenta la estrategia de Graham: el factor tiempo juega en contra, no se aprovecha del conocimiento acumulativo y se practica el Market-Timing de manera constante.

Las empresas de calidad son negocios maravillosos con características únicas: son máquinas de componer capital, cuentan con ventajas competitivas sostenibles, una gran resiliencia y un equipo directivo sobresaliente.

Desde una perspectiva matemática, queda demostrado que, en periodos de 10 años o más, la influencia de los múltiplos en la rentabilidad total es menor que la del negocio subyacente.

Aunque a largo plazo los múltiplos son menos relevantes, es importante evitar situaciones extremas donde un múltiplo pueda experimentar una transición abrupta, pasando, por ejemplo, de 50x a 10x.

El famoso margen de seguridad de Graham no viene exclusivamente por parte del precio, sino también de la certidumbre de un negocio. Es una de las razones por la que las empresas de calidad tienden a estar sistemáticamente infravaloradas.

Y hasta aquí la primera parte de este artículo sobre las empresas de calidad y los múltiplos. Espero haber podido aportarte valor y estoy abierto a leer tu punto de vista en los comentarios.

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si este artículo ha sido de utilidad para ti, te animamos a que nos brindes tu apoyo dando un "Me Gusta" y comentando que te ha parecido el artículo. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Realizado por Idafe González Delgado.

DISCLAIMER: Este artículo no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Impresionante artículo. Tomo nota porque soy muy de darle importancia capital al precio de compra y realmente es mes importante la calidad de la empresa

👏🏻👏🏻 muchas gracias! Excelente artículo como siempre