Los Múltiplos y las Empresas de Calidad - Parte 2

¿Por qué se infravaloran las empresas de calidad? ¿Por qué cotizan a múltiplos elevados? ¿Qué es el triple margen de seguridad?

Tiempo de lectura: 30-35 minutos

RESUMEN

En este artículo, exploraremos las razones por las cuales las empresas de alta calidad suelen tener valoraciones más altas en el mercado, en comparación con las empresas de menor calidad.

Examinaremos las razones por las cuales un múltiplo alto no necesariamente significa que una empresa esté más cara en comparación con otra que posea un múltiplo más bajo.

Demostraremos por qué compañías con los mismos beneficios y el mismo crecimiento de estos, pueden merecer múltiplos totalmente diferentes.

Además, explicaremos por qué a pesar de este múltiplo elevado, las empresas de calidad tienden a estar de manera sistemática infravaloradas por el mercado.

Por último, presentaré un concepto nuevo que he estado reflexionando en estos últimos meses al que denomino triple margen de seguridad.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y soy uno de los tres integrantes que forman WorldStocks Investments.

Hoy finalizo la segunda entrega de lo que considero mi mejor artículo hasta la fecha: los múltiplos y las empresas de calidad.

En esta parte, exploraremos las razones por las cuales estas empresas suelen tener múltiplos altos, por qué frecuentemente se subestiman y, para concluir, presentaré un nuevo concepto sobre el cual he estado meditando recientemente.

Antes de nada, me gustaría saber sobre qué empresa te gustaría que hiciera la siguiente tesis de inversión:

Por cierto, en caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un ENLACE para que puedas descargarlo fácilmente:

ARTÍCULO EN FORMATO AUDIO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, solo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

El inicio ideal para esta segunda parte es replicar el comienzo de la primera, presentando lo que posiblemente sean las dos afirmaciones más importantes en la historia de la inversión.

En su carta anual de 1989, Warren Buffett expresó lo siguiente:

“Es mejor comprar una empresa maravillosa a un precio justo, que una empresa mediocre a un precio maravilloso”

En segundo lugar, Charlie Munger expresaba lo siguiente en "A Lesson on Elementary, Worldly Wisdom As It Relates to Investment Management & Business":

“A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la que obtiene la empresa en la que se basa. Si la empresa gana un seis por ciento sobre el capital durante cuarenta años y usted la mantiene durante esos cuarenta años, no va a obtener mucho más que un seis por ciento de rentabilidad, aunque la haya comprado originalmente con un gran descuento. Por el contrario, si una empresa gana un dieciocho por ciento sobre el capital a lo largo de veinte o treinta años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado cojonudo.”

Si estás llegando directamente a este artículo, te sugiero que primero revises el anterior, donde demostramos por qué estas afirmaciones son una evidencia matemática y no simplemente opiniones.

En aquel artículo, nos propusimos demostrar por qué, a largo plazo, el rendimiento del negocio es mucho más importante que el múltiplo pagado. Ahora, en esta segunda parte, nuestro objetivo es explicar por qué las empresas de alta calidad tienden a tener múltiplos de valoración más altos y demostrar por qué, aparte de esto, suelen estar infravaloradas.

Es decir, por qué a pesar de sus múltiplos ópticamente “caros”, el mercado no es capaz de valorar bien a este tipo de compañías.

Para lograrlo, abordaremos las siguientes preguntas a lo largo del artículo:

Antes de comenzar, quiero ser absolutamente claro en un punto:

No se puede saber si una empresa está cara o barata con un simple múltiplo.

Y esto no es una mera opinión; es una realidad económica intrínseca a la valoración de una compañía que demostraremos a lo largo de todo el artículo.

¡Coge las palomitas porque empezamos!

EL CONTEXTO

LA GRAN MENTIRA

En Wall Street, existe una práctica muy conocida en la cual ciertos inversores comparan y clasifican a otros en una especie de elección binaria entre dos filosofías "diferentes": el enfoque value y el enfoque growth.

Como ya he mencionado en la primera parte, esta comparación es absurda desde un punto de vista analítico.

El valor y el crecimiento están intrínsecamente interrelacionados.

Lo peor es que Buffett ya desacreditó este debate en 1993. Sin embargo, parece que a la industria en general le gusta utilizar este tipo de etiquetas para hacer ciertos productos más vendibles.

“La mayoría de los analistas creen que deben elegir entre dos enfoques que habitualmente se consideran opuestos: “valor” y “crecimiento”. De hecho, muchos profesionales de la inversión ven cualquier mezcla de ambos términos como una forma de travestismo intelectual.

Para nosotros, se trata de un pensamiento confuso (en el que, hay que confesarlo, participé hace unos años). En nuestra opinión, los dos enfoques están unidos: el crecimiento es siempre un componente en el cálculo del valor, constituyendo una variable cuyo impacto puede ir de insignificante a enorme y cuyo impacto puede ser tanto negativo como positivo”

Sin embargo, y muy a mi pesar, utilizaremos estas etiquetas para distinguir a ambos "tipos" de inversores por el bien de este artículo.

Según la creencia popular en Wall Street, el inversor value es aquel que sigue el enfoque más grahamniano, es decir, el enfoque más clásico del value investing: compra negocios a múltiplos que parecen bajos, por debajo de su valor intrínseco y con un margen de seguridad, esperando que el mercado reconozca el verdadero valor de la empresa. La mayor parte de su rentabilidad provendrá de una expansión del múltiplo.

Por otro lado, en Wall Street, el inversor growth es aquel que invierte en compañías que están experimentando un crecimiento de su negocio por encima del promedio del mercado, y se espera que continúen haciéndolo en el futuro. Los inversores suelen comprar estas empresas a múltiplos bastante elevados con la esperanza de que puedan mantener este crecimiento el tiempo suficiente para generar rendimientos aceptables, incluso considerando una reducción en el múltiplo cuando el negocio se desacelere.

Sin embargo, además de estos dos tipos de inversores, hay un tercer actor en escena que es el protagonista de este artículo: la calidad.

¿QUÉ ES UNA EMPRESA DE CALIDAD?

No voy a detallar qué es una empresa de calidad, ya que lo hemos hecho en la primera parte. Sin embargo, a modo de resumen, definimos una empresa de calidad como aquella que posee las siguientes características:

Definir la calidad de una empresa es más subjetivo que objetivo. No hay una métrica única que defina la calidad, sino un conjunto de muchas que pueden llevar a diferencias de opinión entre dos inversores.

Para nosotros, Tesla es una empresa de alta calidad. Sin embargo, entiendo que para otras personas pueda no serlo.

¿LA CALIDAD SE PAGA?

Definitivamente, sí.

De hecho, me remito a suscribir lo dicho por nuestro amigo Leandro en su artículo “¿Por qué a menudo se infravalora la calidad?”:

“Si esto significa que hay que pagar un múltiplo más alto por una empresa de calidad, entonces estoy totalmente de acuerdo. Sin embargo, si significa que hay que pagar un precio caro y sacrificar futuros rendimientos para poseer calidad, entonces no estoy de acuerdo en absoluto.”

Un error común entre muchos inversores es etiquetar como "cara" a cualquier empresa que tenga un múltiplo elevado.

Es crucial distinguir entre un negocio caro o sobrevalorado y un negocio valorado a un múltiplo elevado.

Te doy un ejemplo: Hermes a un múltiplo de 30x beneficios probablemente esté mucho más barato que Kering a un múltiplo de 15x.

¿Por qué?

El valor de cualquier empresa depende de tres variables principales: su capacidad para generar flujos de caja, el crecimiento esperado de estos flujos y la incertidumbre asociada a esos flujos de caja.

Según Aswath Damodaran en su libro El pequeño libro de la valoración de empresas:

“Todo múltiplo, tanto si es de beneficios como de ingresos o de valor contable, es función de las mismas tres variables: riesgo, crecimiento y potencial de generación de flujos de caja.”

Y aquí viene el punch-line:

“De forma intuitiva, las empresas con mayor potencial de generación de flujos de caja, tasas de crecimiento más altas y menor riesgo deberían de cotizar a múltiplos mayores que aquellas con menor potencial de flujo de caja, menor crecimiento y mayor riesgo.”

En resumen, Hermes es un negocio con un mayor potencial de generación de flujos de caja, tasas de crecimiento más altas y menor riesgo en estos crecimientos en comparación con Kering, por lo que merece un múltiplo superior.

Por lo tanto, la pregunta que debemos responder ahora es la siguiente:

¿POR QUÉ LAS EMPRESAS DE CALIDAD COTIZAN A MÚLTIPLOS ELEVADOS?

Quizás sea la pregunta que todo inversor se hace cada vez que mira los múltiplos de empresas como Hermes, Microsoft, Adobe o Constellation Software, y que trataremos de explicar a continuación.

La respuesta breve se define con una palabra: durabilidad.

¿Qué significa durabilidad?

Según la definición de la Real Academia Española de la Lengua, la durabilidad es la cualidad de durable. Por su parte, durable se refiere a aquello que puede subsistir o perdurar durante un tiempo considerable.

En el contexto de la inversión, definimos la durabilidad como la capacidad de una empresa para componer capital de forma constante y sostenida en el tiempo.

¿Y qué ocurre si buscamos sinónimos de durabilidad en la RAE?

Nos encontramos con dos palabras que son familiares para cualquier inversor que se centra en la calidad: perdurabilidad y perpetuidad.

Y ahora te planteo lo siguiente:

¿Cómo relacionamos esto con la inversión?

Exacto, con el valor terminal.

En un modelo clásico de valoración de activos productivos (activos capaces de generar flujos de caja en el tiempo) como es el descuento de flujos de caja, el valor terminal de dicho activo es el valor presente de los flujos de caja que producirá este a partir del año 10 en adelante.

Lo primero que debemos entender al valorar una compañía, es que todo el valor de esta se encuentra en el futuro.

Esta es la razón principal por la cual las empresas de calidad cotizan a múltiplos elevados: la mayor parte de su valor radica en el futuro. Es decir, su principal cualidad es su capacidad para perdurar y generar rendimientos elevados durante períodos muy prolongados.

¿Cómo recoge el mercado la capacidad de estas empresas para durar?

A través del múltiplo.

Al fin y al cabo, un múltiplo es lo mismo al valor terminal que se le da a una compañía en un DCF. Si haces una valoración a cinco años vista, estás pensando en el múltiplo que tendrá la compañía en ese momento temporal y, el múltiplo de la compañía en ese momento temporal, será un reflejo de las estimaciones que haga el mercado de la empresa de ese quinto año en adelante, y así sucesivamente ad infinitum.

Lógicamente, a múltiplos de valoración más elevados, el futuro adquiere cada vez más relevancia porque, como ya hemos dicho, la mayor parte del valor de una empresa provendrá del valor terminal.

“Cuando un múltiplo es justificadamente alto, el precio capta muchos años de resultados futuros, mientras que los beneficios sólo consideran los resultados a corto plazo”

- Michael Mauboussin

Esta relación entre múltiplo-futuro es directa:

Se suele creer que un múltiplo elevado ocurre únicamente en empresas categorizadas por el sector financiero como growth, debido a su rápido crecimiento en ventas y beneficios.

Nada más alejado de la realidad. Un ejemplo que desmiente esta teoría son empresas como Hermes, Microsoft o Ferrari.

Estas empresas no cotizan a múltiplos elevados únicamente debido a su crecimiento (aunque este también juega un papel importante), sino a su capacidad para componer capital a largo plazo creando valor para el accionista.

Existe una frase de François Rochon que ejemplifica este último párrafo:

“Cuanto más lejos en el futuro puedas ver crecimiento, mayor será el múltiplo que puedas pagar”

Es decir, cuanta más capacidad tenga la compañía de componer capital a largo plazo creando valor para el accionista, mayor es el múltiplo que se pueda pagar.

¿Y qué quiere decir esto de capacidad para componer capital creando valor a largo plazo para sus accionistas?

Como mencionamos anteriormente, el crecimiento es siempre un componente intrínseco a la creación de valor. Es decir, no todo crecimiento genera valor.

La única manera de crear valor con el crecimiento es si el costo de capital es menor que los retornos sobre este.

Y para sorpresa de muchos, no todo crecimiento vale lo mismo.

Te lo explico:

LOS MÚLTIPLOS, EL ROIC Y EL CRECIMIENTO

En esta sección me enfocaré en demostrar por qué no todo crecimiento tiene el mismo valor y qué variables determinan y justifican un múltiplo más elevado. Para ello, me apoyaré en un artículo escrito por TD Global Investments Solutions titulado The P/E Ratio: A User’s Manual.

Es ampliamente reconocido que la forma más sensata de valorar una empresa es mediante un DCF, el cual estima los flujos de caja que una empresa generará para sus propietarios a lo largo del tiempo y los descuenta a su valor presente.

Este enfoque captura cómo los inversores valorarían una empresa si decidieran adquirirla por completo.

Uno de los DCF más conocidos en el mundo de las finanzas es el modelo de descuento de dividendos, que utiliza los dividendos como flujos de efectivo a descontar.

Más específicamente, el modelo de Gordon, cuya fórmula es la siguiente:

Este se introduce como una simplificación del DCF, donde el valor de una empresa se calcula utilizando el dividendo esperado en el próximo año (D1), la tasa de crecimiento de ese dividendo (g), y la tasa de descuento (r), que refleja el retorno requerido por los inversores.

No obstante, en este artículo se interpreta la palabra “dividendo” en su forma más amplia, es decir, no como simples dividendos en efectivo, sino como cualquier flujo de caja que la empresa no reinvierte en su negocio.

En otras palabras, su free cash flow.

Nuestro propósito aquí, sin embargo, no es entrar en los pormenores de los modelos de descuento de dividendos. Más bien, nos limitamos a exponer la lógica básica que subyace al concepto de un DCF y a identificar las variables que determinan el precio de una acción dentro del modelo.

No obstante, queremos sugerir que, aunque muchos lectores estén familiarizados con este razonamiento, a menudo se centran demasiado en las dos variables del denominador, r y g, y no lo suficiente en la variable del numerador, D1.

Nuestra impresión es que la gente considera a D1 casi como un espectador en esta narrativa. Lo dan por sentado, un número relativamente aburrido sin mucha historia detrás.

Pero tenemos que hacernos una pregunta crucial:

¿Qué importancia tiene D1?

Dos empresas con los mismos ingresos y el mismo beneficio pueden pagar “dividendos” (tener free cash flows) muy diferentes.

¿Por qué?

Una parte importante de la respuesta es que distintas empresas requieren diferentes cantidades de reinversión en su negocio para crecer.

Cuanto más hay que invertir para crecer, menos queda para pagar a los accionistas, y viceversa.

Y esa variación se debe principalmente a las diferencias en el rendimiento del capital invertido (ROIC) que obtienen las empresas.

¿QUÉ IMPORTANCIA TIENE EL ROIC EN UNA EMPRESA?

Consideremos dos empresas hipotéticas: ABC Corporation y XYZ Industries, ambas con unos beneficios de $1 por acción. Supongamos que ambas empresas desean aumentar sus beneficios un 6% durante el próximo año.

¿Qué necesitaría cada empresa para conseguirlo?

Para aumentar los beneficios es necesario invertir algo de capital para ampliar el negocio.

¿Cuánto capital tendría que invertir cada empresa para lograr un aumento del 6% en sus beneficios?

La respuesta depende, claramente, del tipo de retorno que cada empresa puede obtener al invertir capital en su negocio.

En otras palabras, cuánto beneficio adicional se crea por cada dólar de capital que invierte.

Supongamos que ABC es capaz de obtener un ROIC del 20%. Para aumentar sus beneficios en un 6%, tendría que reinvertir el 30% de los beneficios de este año. Esto significa que ABC es libre de distribuir el 70% de los beneficios de este año a los accionistas.

Mientras tanto, XYZ no es tan afortunada como ABC. Sólo obtiene un ROIC del 10% del capital que invierte en su negocio. Para crecer al mismo 6% que ABC, necesita reinvertir el 60% de sus beneficios, lo que le deja sólo 40 centavos de los $1 de beneficio por acción para distribuir a los accionistas, frente a los 70 centavos de ABC.

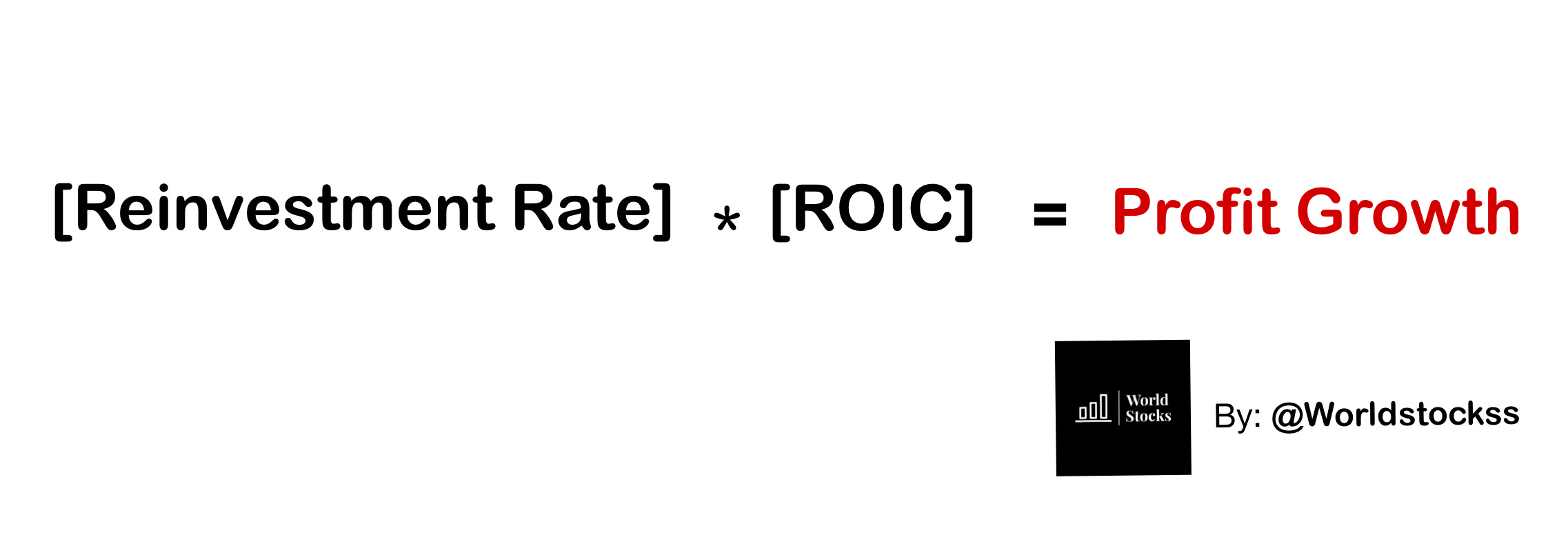

Como ilustran estos ejemplos, existe una ecuación sencilla que describe la relación entre el crecimiento de los beneficios y el ROIC.

La variable clave que los vincula es la tasa de reinversión:

Si el ROIC de una empresa es el doble que el de otra, para obtener el mismo crecimiento de los beneficios, la empresa con el ROIC más bajo tendrá que reinvertir el doble de sus beneficios que la empresa con el ROIC más alto.

Lo que también significa que a la empresa con menor ROIC también le queda menos dinero para distribuir a los accionistas.

¿CÓMO INFLUYE ESTO A LA HORA DE DETERMINAR UN MÚLTIPLO?

Entonces, ahora tenemos los valores de D1 para ambas empresas, así como el valor de g, que es del 6%. Esto significa que solo queda una variable en el Modelo de Crecimiento Gordon: r.

Recordemos que r representa la rentabilidad que exigen los inversores en renta variable, es decir, el coste del capital propio. Por lo tanto, parece sensato utilizar la rentabilidad total a largo plazo de un índice amplio como el MSCI World, que ha obtenido una rentabilidad anualizada del 9.5%.

Ahora tenemos todos los datos necesarios para calcular el precio de cada empresa en el modelo:

Para ABC, el precio será de $20.00. En el caso de XYZ, el denominador será el mismo, pero el numerador será de 40 centavos en lugar de 70, lo que resulta en un valor de $11.43.

Estos precios implican que el múltiplo de ABC debería de ser de 20x, mientras que el de XYZ debería de ser de 11.43x.

Ambas empresas tienen los mismos beneficios por acción y la misma tasa de crecimiento. Sin embargo, no valen lo mismo en el Modelo de Crecimiento de Gordon, lo que significa que no deberían cotizar al mismo múltiplo de beneficios.

¿Por qué?

Porque tienen diferentes niveles de ROIC.

Si pensamos en el complemento de esa tasa de inversión como la tasa de distribución (free cash flow), veremos por qué es tan importante:

Las empresas con un ROIC más alto tendrán una tasa de distribución más alta para cualquier nivel dado de crecimiento esperado, y es la tasa de distribución la que impulsa el valor de D1 en el modelo de crecimiento de Gordon.

¿CÓMO INTERPRETAMOS CORRECTAMENTE UN MÚLTIPLO?

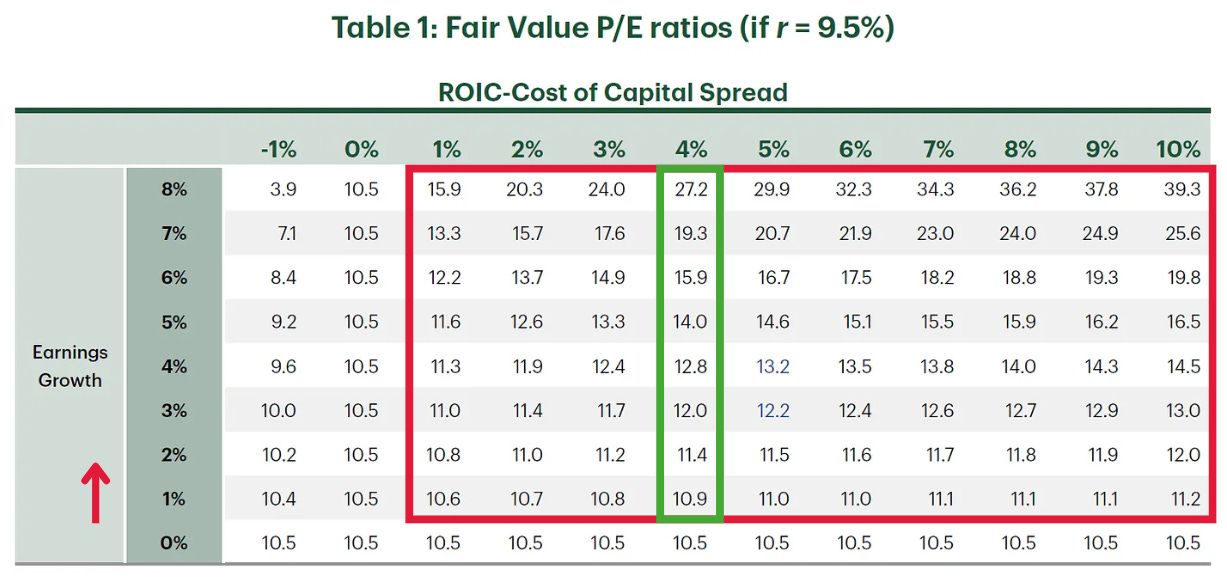

A partir de aquí, los autores del artículo crearon un escenario donde se analiza un amplio conjunto de empresas ficticias, todas con beneficios de $1 por acción, pero diferenciadas por sus respectivas tasas de crecimiento y ROIC.

A través de este análisis, determinan el múltiplo que merece cada empresa utilizando el mismo método que aplicamos a los ejemplos de ABC y XYZ:

Lo más importante que aprendemos de esta tabla es que los múltiplos, por sí solos, no nos dicen si una empresa es "más barata" que otra. Basta con observar la amplia gama de resultados de la tabla (de 3,9 a 39,3).

Una acción que cotiza a 20x beneficios puede tener un precio tan correcto como una acción que cotiza a 10x.

LA RELACIÓN ENTRE EL CRECIMIENTO Y EL FREE CASH FLOW

Si estudiamos las cifras de la tabla anterior puede aportar otra información valiosa, que tiene que ver con la forma en que interactúan D1 y g.

Todas las empresas, independientemente de su posición en la tabla, se enfrentan al mismo dilema:

Cuanto más rápido quieren crecer, más deben reinvertir de los beneficios de este año. Pero cuanto más se reinvierte, menos flujo de caja libre queda para distribuir a los accionistas (es decir, menor D1).

En otras palabras, D1 y g no son independientes entre sí.

Podemos eliminar la fila inferior de la tabla, donde la empresa no busca aumentar sus beneficios. Si no hay búsqueda de crecimiento, entonces no se necesita reinversión, y la tasa de distribución permanece constante (al 100%) a medida que nos desplazamos de izquierda a derecha.

Obsérvese que el múltiplo resultante de 10,5 en esa fila es simplemente la inversa de la rentabilidad exigida del 9,5%.

Consideremos ahora las filas en las que la tasa de crecimiento es superior a cero. La respuesta es que el valor de la empresa, y su múltiplo asociado, siempre aumentan.

Esto se debe a que, a medida que aumenta el ROIC, disminuye la tasa de reinversión necesaria para alcanzar un determinado índice de crecimiento y aumenta la tasa de distribución (es decir, mayor D1 en el numerador). Como g se mantiene constante a medida que avanzamos por la fila, no hay un impacto negativo compensatorio en el denominador.

Este es un punto clave que muchos inversores pasan por alto: el hecho de que dos empresas tengan la misma tasa de crecimiento no significa que deban venderse al mismo múltiplo.

Un ROIC más alto siempre es mejor que un ROIC más bajo, incluso para empresas con la misma tasa de crecimiento.

¿Y si mantenemos constante el ROIC y variamos la tasa de crecimiento?

Aquí los resultados varían, y resulta que el criterio distintivo clave es si el diferencial del ROIC sobre el costo del capital es positivo, negativo o cero.

Si observamos la tabla, vemos que cuando el diferencial ROIC es positivo, crecer más rápido aumenta el valor de la empresa y, por tanto, el múltiplo.

Sin embargo, cuando el diferencial ROIC de una empresa es negativo (la columna de la izquierda), intentar crecer más rápido en realidad reduce el valor de la empresa, lo que lleva a múltiplos más bajos a medida que aumenta el crecimiento.

Esto puede parecer extraño a primera vista: ¿cómo es posible que crecer más rápido haga que una empresa valga menos que antes?

Igual de extraño es que los resultados de esta segunda columna muestren que cuando el ROIC de una empresa es igual a su coste de capital, no importa lo rápido o lo lento que la empresa intente crecer:

El valor de la empresa no cambia en absoluto incluso a medida que aumenta el crecimiento.

La lección del modelo de crecimiento de Gordon es que lo que determina el valor de una empresa no son sus beneficios, sino qué parte de esos beneficios acaba en manos de los accionistas.

¿Cuál es la explicación conceptual de lo que ocurre?

Es muy sencillo. Si puedes ganar más con tus inversiones que el coste del capital que has invertido, estás creando valor, así que cuanto más inviertes, más valor creas.

Si ganas menos con tus inversiones que el coste del capital, pierdes dinero por cada dólar que inviertes. Cuanto más inviertes, más pierdes. Y si tus inversiones ganan lo justo para amortizar el coste del capital, es un fracaso.

Podrías invertir más, pero no habría ninguna diferencia.

Lo que nos muestra la tabla es que el factor que determina qué impacto es mayor es el diferencial del ROIC de la empresa.

Cuando este diferencial es negativo, se impone el impacto negativo de la reducción de D1 (es decir, del numerador).

Cuando el diferencial del ROIC es positivo, prevalece el impacto positivo del mayor g (es decir, el menor denominador).

Y para las empresas en las que ROIC = r, los dos efectos se compensan exactamente entre sí, lo que resulta en el mismo valor de P, independientemente de cuánto aumente la empresa la tasa de crecimiento de sus beneficios.

LECCIONES PRINCIPALES

De todo lo expuesto en esta sección, se pueden extraer varias lecciones importantes:

Tanto el flujo de caja libre actual como el crecimiento futuro determinan el valor de una empresa. Pero existe un equilibrio inherente entre ambos, y la variable que triangula el resultado de ese equilibrio es el ROIC.

Sin un análisis que incorpore el ROIC, los múltiplos son indicadores totalmente inadecuados y engañosos. No existe una norma absoluta para afirmar que un determinado múltiplo sea "barato" o "caro", e incluso en términos relativos, una empresa con un múltiplo más bajo no es necesariamente más barata que una empresa con múltiplos más elevados.

Incluso aunque una empresa crezca al 30% CAGR, si su retorno sobre el capital es inferior al coste de este, estará destruyendo valor y, por ende, la empresa valdrá menos. En pocas palabras, no todo crecimiento vale.

Las empresas de calidad suelen cotizar a múltiplos elevados debido a la percepción del mercado de que su ROIC alto perdurará en el futuro y que tendrán oportunidades para reinvertir ese capital de manera efectiva.

Por suerte para la humanidad, el capitalismo funciona, es decir, los altos retornos sobre el capital en un sector atraen a la competencia en busca de capturar parte de esos retornos, haciendo que la rentabilidad de estas empresas revierta a un punto donde ya no sea lucrativo el sector (reversión a la media).

De forma irónica, las fuerzas del capitalismo mejoran la vida de los consumidores (gracias a la mayor competencia) a expensas de la rentabilidad de las empresas, de forma contraria a cómo piensan los socialistas.

Como dice Peter Thiel en Zero to One:

“Los estadounidenses mitifican la competencia y le reconocen el mérito de salvarnos de la miseria socialista. En realidad, el capitalismo y la competencia son conceptos opuestos. El capitalismo se basa en la acumulación de capital, pero bajo la perfecta competencia (ROIC = Cost of Capital) todos los beneficios se erradican entre si.

La lección para los emprendedores es clara: si quieres crear y capturar valor perdurable, no crees un negocio indiferenciado de productos básicos”

Eso es justamente lo que hacen las empresas de calidad: crear productos diferenciados protegidos por algún tipo de ventaja competitiva.

Estas ventajas competitivas son las que permiten a ciertas empresas resistir las fuerzas del capitalismo y hacer que estos negocios disfruten de rendimientos sobre el capital elevados de forma duradera.

Por consiguiente, llegamos a la conclusión de que, detrás de un ROIC elevado y sostenido en el tiempo, se muestra algún tipo de ventaja competitiva que permite que se de tal escenario.

IMPORTANTE

Antes de pasar al siguiente apartado, déjame puntualizar que no siempre que una empresa tenga un ROIC bajo significa que no tenga ventajas competitivas.

Todo depende de la etapa dentro del ciclo de vida en la que se encuentre.

Un ejemplo de esto es Amazon, la cual lleva sembrando durante décadas y dedicándose a ampliar sus ventajas competitivas. En el momento en el que Amazon no tenga tantas opcionalidades en las que reinvertir y se dedique a recoger lo sembrado, sus retornos sobre el capital aumentarán inevitablemente.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

SE INFRAVALORA LA CERTIDUMBRE

Hemos demostrado por qué las empresas de calidad cotizan a múltiplos elevados y, además, por qué no se puede determinar si una empresa está cara o barata mediante un simple múltiplo.

En este tercer apartado, nos centraremos en demostrar por qué las empresas de calidad tienden a estar constantemente infravaloradas.

INEFICIENCIAS DE MERCADO

Se suele denominar como, una ineficiencia de mercado, cuando el precio de un activo no refleja su valor real.

La teoría del mercado eficiente sostiene que los precios de los activos financieros reflejan toda la información disponible en el mercado y es imposible obtener ganancias consistentes por encima de este.

Esta teoría fue completamente desacreditada por el recientemente fallecido y Premio Nobel de Economía, autor del bestseller Pensar Rápido, Pensar Despacio, Daniel Kahneman.

Una frase de Buffett que refleja su opinión al respecto de esta teoría es:

“Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle”

La realidad es que Buffett posee actualmente un patrimonio de 138,5 mil millones de dólares y ha logrado superar de manera sistemática al mercado durante más de 65 años.

Esto sugiere que el mercado no es tan eficiente como afirma esta teoría.

Por lo tanto, la pregunta a responder es la siguiente:

¿Qué ineficiencias arbitramos los inversores en calidad?

Principalmente, se pueden identificar dos tipos de ineficiencias: ineficiencias institucionales e ineficiencias cognitivas.

INEFICIENCIAS INSTITUCIONALES

Te preguntarás cómo pueden existir ineficiencias en los inversores institucionales, considerando que se supone que tienen acceso a más información, son más inteligentes y gestionan más dinero.

Muy sencillo, la mayoría de ellos tienden a tener un enfoque de pensamiento a corto plazo por las siguientes razones:

Incentivos desalineados.

No es un secreto para nadie que la industria de la gestión de activos, en general, está desincentivada para pensar a largo plazo. Los salarios de los gestores de fondos de inversión dependen de la cantidad de dinero bajo su gestión, por lo que años malos pueden resultar en la salida de mucho capital, perjudicándolos directamente.

Esto incentiva a los gestores a buscar empresas donde no tengan que esperar años para obtener resultados, sino que tengan un cierto impulso o estén de moda, dejando de lado a las empresas de calidad.

Captación de activos.

Como ya mencioné, el objetivo de cualquier fondo o gestora es aumentar su base de activos. Una forma efectiva de lograrlo es mediante la venta de nuevos productos temáticos que atraigan al gran público, aprovechando tendencias populares del momento.

Por ejemplo, si la inteligencia artificial está de moda, no pasará mucho tiempo antes de que se lance un fondo o ETF temático centrado en la IA.

En resumen, están más preocupados por incrementar los activos bajo gestión que por la rentabilidad de sus fondos.

Sobrediversificación.

Otro punto es la excesiva diversificación. Si observas cualquier fondo de un banco, probablemente tenga más de 60 posiciones. Lo peor es que te lo venderán como algo positivo, cuando en realidad se está siendo ineficiente en la gestión.

Antes que nada, es importante señalar que no existen tantas empresas de calidad como para justificar tal cantidad de posiciones en cartera. Además, el aumento del número de empresas en la cartera siempre se traduce en un mayor desconocimiento de cada una de ellas.

No diversifican por la protección del inversor, diversifican para protegerse a sí mismos de que su fondo caiga más que el de la competencia y para evitar que se escape capital de sus fondos.

Desvíos burocráticos.

Los gestores institucionales de grandes fondos dedican mucho tiempo a la gestión y a las reuniones de comités, lo que disminuye el valor del pensamiento duro e independiente necesario para adquirir un profundo conocimiento sobre cada una de las inversiones.

Se podría argumentar: "Pero si tienen analistas a cargo". Sin embargo, si la convicción reside en el analista y no en el gestor, esto puede generar un problema significativo para asignar correctamente los pesos en la cartera, lo que crea ineficiencias.

INEFICIENCIAS COGNITIVAS

Si hay algo absoluto en la inversión, es que los seres humanos estamos sujetos a sesgos cognitivos que afectan nuestra capacidad para tomar decisiones racionales de manera consistente.

No vamos a hablar de los típicos sesgos cognitivos del libro de Kahneman, ya que esto simplemente explicaría por qué existen ineficiencias en el mercado en general.

Por lo tanto, nos centraremos en los fallos psicológicos que llevan a una infravaloración constante de las empresas de calidad.

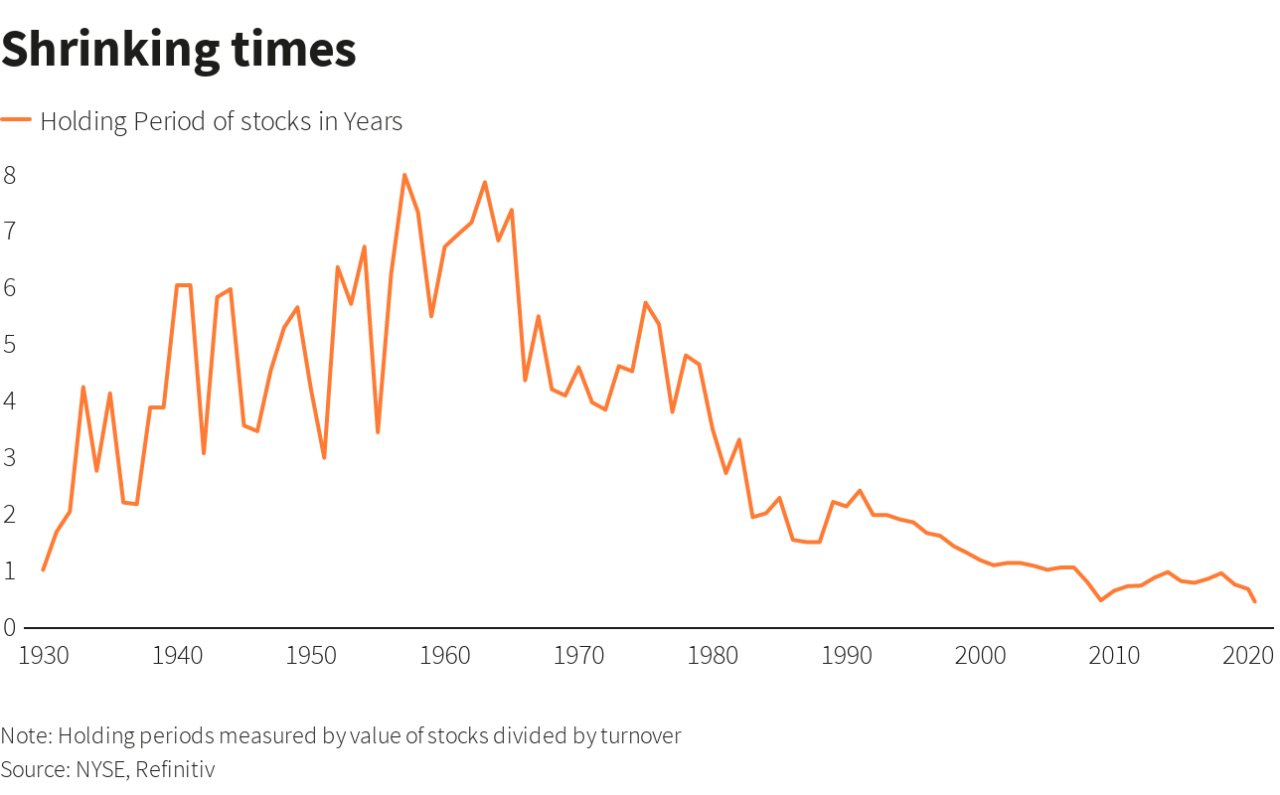

Miopía Cognitiva

La primera razón se podría explicar a través de la óptica: el inversor medio tiene miopía cognitiva.

Si buscas la definición de miopía, te saldrá que “la miopía es una afección frecuente de la visión en la que los objetos cercanos se ven claros y los objetos lejanos se ven borrosos”.

En pocas palabras, el inversor medio tiene dificultad para mirar a largo plazo.

No hace falta más que observar el periodo medio de tenencia de las acciones para darse cuenta de que esto es una realidad:

Como ya hemos explicado, las empresas de calidad suelen cotizar a múltiplos que pueden parecer “caros” en términos de los beneficios del año en curso, pero no necesariamente para los próximos 5 o 10 años.

Recuerda la frase de Mauboussin:

“Cuando un múltiplo es justificadamente alto, el precio capta muchos años de resultados futuros, mientras que los beneficios sólo consideran los resultados a corto plazo”

Por lo tanto, el inversor promedio no informado tiende a pasar por alto este tipo de empresas debido a su dificultad para mirar más allá del corto plazo.

Las empresas de calidad no van a salir en el típico filtro de value investor clásico.

Las opcionalidades positivas no se tienen en cuenta

Un concepto nuevo que estoy desarrollando es la importancia de las opcionalidades en el mantenimiento de las altas tasas de reinversión necesarias para que una empresa componga capital durante décadas.

En resumen, las empresas dejan de ser compounders en el momento en que carecen de opcionalidades. Las opcionalidades son las posibles líneas de negocio futuras que pueden surgir a partir de las ya existentes o gracias a los activos ya en posesión.

Cuando faltan opcionalidades futuras y las principales líneas de negocio están maduras, la tasa de reinversión en el negocio disminuye y se ralentiza el efecto bola de nieve. En este punto, llega el momento de considerar devolver el exceso de efectivo a los accionistas a través de dividendos, recompras de acciones o reducción de deuda.

Un ejemplo de esta situación es Coca-Cola.

Sin embargo, existen empresas como Amazon que parecen ser compounders perpetuos, a pesar de generar ingresos de más de 600 billions de dólares al año.

¿El motivo? Tienen infinitas opcionalidades sin explotar.

Podría hablar de Amazon, como que podría hablar sobre Tesla, Microsoft, Meta Platforms, Airbnb o cualquier empresa de calidad.

Y estas opciones positivas no suelen tenerse en cuenta adecuadamente en un DCF. De hecho, es común que no se incluyan porque son difíciles, por no decir imposibles, de cuantificar.

Por eso decimos que en Tesla estás pagando por los coches y te regalan el resto de las opcionalidades.

Esto no se puede captar proyectando hacia adelante el modelo actual de negocios y de ingresos.

Tal y como expone McKinsey en su modelo de los Tres Horizontes de Crecimiento, la estrategia adecuada para garantizar el futuro de una empresa debe centrarse en (horizonte 1) defender y ampliar sus negocios actuales, (horizonte 2) impulsar el crecimiento de nuevos negocios emergentes y (horizonte 3) sembrar las semillas en otros negocios que podrían transformarlo todo en el futuro.

A más de 5 años, es el horizonte 3 la principal fuente de crecimiento, es decir, las opcionalidades.

Descuento Hiperbólico

El descuento hiperbólico es un modelo utilizado en economía y finanzas que describe la tendencia humana a valorar más las recompensas inmediatas que las futuras, incluso si las futuras son potencialmente mayores.

Este fenómeno implica que las personas tienden a preferir recibir una recompensa menor en el presente que esperar y recibir una recompensa mayor en el futuro.

Esta preferencia por el presente sobre el futuro se representa mediante una curva hiperbólica en la cual el valor de las recompensas disminuye rápidamente cuanto más lejano está su momento de recepción.

El modelo exponencial muestra una disminución constante y suave en el valor a medida que aumenta el tiempo de espera, reflejando una tasa de descuento constante. En contraste, el modelo hiperbólico muestra una disminución más rápida en el valor presente en el corto plazo, que luego se estabiliza, reflejando la disminución de la tasa de descuento con el tiempo.

Esta diferencia subraya cómo el descuento hiperbólico captura la tendencia de las personas a ser más impacientes en el corto plazo (prefiriendo recompensas inmediatas mucho más que recompensas futuras), mientras que la impaciencia disminuye para decisiones sobre recompensas más distantes en el futuro.

Emérito Quintana lo explica mejor que nadie en su 4ª carta anual:

“Nos aprovechamos del llamado “descuento hiperbólico”, que es la razón de que las empresas de calidad, aunque siempre parezcan caras, en realidad la mayoría del tiempo estén baratas. Este descuento se intensifica cuando el mercado cae presa del pánico.

Sabemos que las personas buscamos gratificación instantánea y por eso el ahorro y la inversión rentan, pero ante noticias negativas los inversores siguen reaccionando en exceso, y sus horizontes temporales se estrechan enormemente.

Cuando antes estaban dispuestos a esperar 5 años para recoger los frutos de una inversión, durante el pánico las pérdidas se vuelven muy dolorosas y muy presentes, haciendo que vender nos libere del dolor.

Por eso surgen las oportunidades para el largo plazo, pues ante los mismos flujos futuros de las empresas, los inversores nos los ofrecen con mayor descuento, haciendo caer el precio.”

La probabilidad y los seres humanos no son buenos amigos

Hemos llegado a lo que probablemente sea la mayor evidencia de por qué las empresas de calidad suelen estar infravaloradas.

Antes mencionamos las opciones y las probabilidades de que estas se materialicen. El problema principal radica en que los seres humanos somos muy malos para medir y cuantificar estas probabilidades.

Te voy a hacer otro spoiler:

Sobrestimamos los resultados improbables y subestimamos los resultados casi seguros.

Para desarrollarte bien este concepto, tenemos que irnos al capítulo 29 del famoso libro de Daniel Kahneman Pensar Rápido, Pensar Despacio.

Como ya comenté en mi artículo sobre La Teoría de Juegos y la Cultura Empresarial, la inversión es un “juego” donde a través del estudio analítico de la información pasada y mediante una valoración subjetiva propia, estimas cómo de probable es que ocurra un determinado suceso en el futuro.

La teoría de la inversión a menudo supone que un inversor perfectamente racional sopesa probabilidades perfectamente mensurables. Esto claramente es un error, pues existen errores cognitivos en las personas que afectan a la forma en que evalúan y sopesan diversos resultados de probabilidad en sus decisiones de inversión.

El valor esperado en un juego, llamado principio de expectativa, es el valor medio de sus resultados, estimado cada uno de ellos por su probabilidad. Es decir, el valor esperado de un 20% de posibilidades de ganar 100 euros y un 70% de ganar 200€ es 160€ (20€ + 140€).

El principal problema con el principio de expectativa es que no describe de manera precisa cómo los seres humanos percibimos las probabilidades asociadas con posibles riesgos.

Atento a los siguientes cuatro ejemplos, donde las posibilidades de recibir 1 millón de dólares aumentan en un 5%. Te lanzo la siguiente pregunta:

¿Son las novedades igual de buenas en cada caso?

A. De 0% a 5%

B. De 5% a 10%

C. De 60% a 65%

D. De 95% a 100%

Bajo el principio de expectativa, la utilidad aumenta en cada caso en, exactamente, un 5% de la utilidad de recibir 1 millón de dólares.

Sin embargo, esta predicción no tiene en cuenta que los seres humanos no siempre actúan con racionalidad.

Si nos concentramos en los extremos, es decir, en los puntos A y D, podemos observar el fenómeno en cuestión.

En el punto A, al aumentar las posibilidades del 0% al 5%, se produce un cambio significativo en la situación: se introduce una posibilidad que antes no existía, lo que genera una esperanza de ganar el premio.

Se da un cambio cualitativo.

Sin embargo, de un 5% a un 10%, solo hay una mejora cuantitativa. Aunque es cierto que la probabilidad de ganar se duplica, su valor psicológico no se duplica en la misma medida.

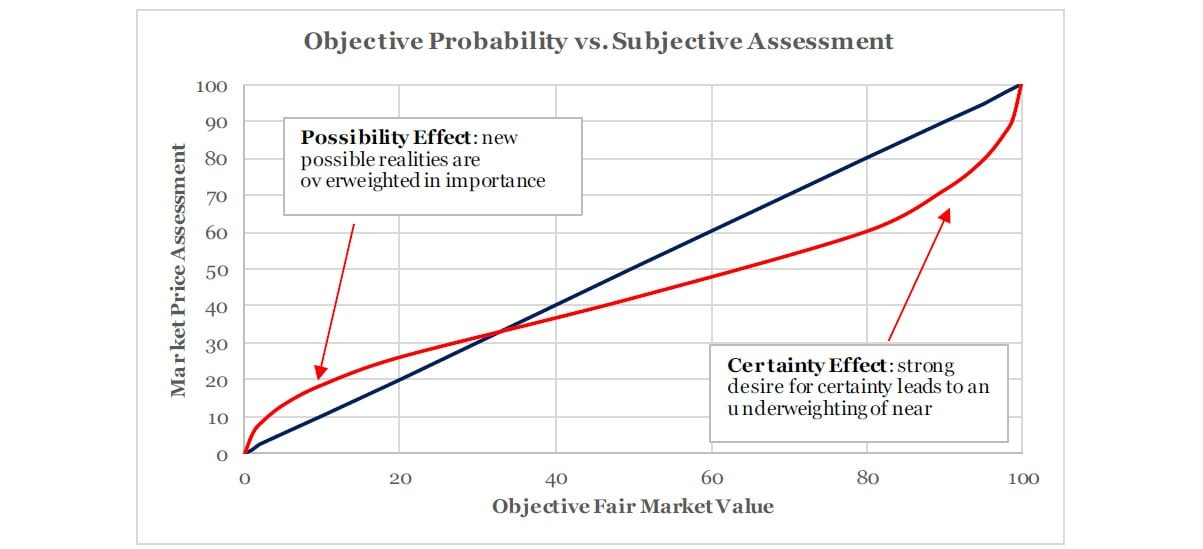

Este fenómeno se conoce como el efecto de la posibilidad, que hace que los resultados muy improbables sean valorados en una medida desproporcionadamente mayor de la que merecen.

Gracias a este fenómeno, las personas que compran billetes de lotería se muestran dispuestas a pagar mucho más del valor esperado por posibilidades muy reducidas de ganar un premio.

Por otra parte, la mejora del 95% al 100% representa otra mejora cualitativa que produce una gran impresión, lo que se conoce como efecto certeza. A los resultados casi seguros se les asigna un valor menor del que su probabilidad justificaría.

Lo que sucede es que le damos un valor desproporcionadamente alto a alcanzar la certeza completa, o el 100%, en comparación con lo que la simple lógica matemática de probabilidades nos diría.

Es decir, a medida que las probabilidades se acercan a ser completamente seguras (100%), sobrestimamos el valor de hacer ese último pequeño empujón hacia la certeza total y subestimamos los resultados casi certeros.

Esto se muestra en la siguiente tabla:

Podemos ver que, los valores decisorios (linea roja), son iguales en los extremos a las probabilidades correspondientes.

En otras palabras, si algo es imposible, se le da un valor de cero, y si algo es seguro, se le da el valor máximo.

Sin embargo, el comportamiento interesante surge cuando las probabilidades no son extremas, pero están cerca de serlo. Cerca de estos puntos, los valores decisorios se alejan de las probabilidades matemáticas.

En el extremo inferior se da el efecto de posibilidad; eventos improbables son sobreestimados en un grado considerable. Sin embargo, el efecto certeza en el otro extremo de la escala de probabilidad es aún más impresionante.

Por ejemplo, reducir un riesgo del 2% a 0% se percibe como mucho más valioso de lo que sugiere la diferencia en probabilidad. Es decir, se infravaloran los eventos de alta probabilidad, pero no certeros.

En otras palabras: se infravalora la certidumbre.

Esto precisamente es lo que les ocurre a las empresas de calidad, pues no ofrecen certeza absoluta, pero tienen una alta probabilidad de obtener un rendimiento superior y, por lo tanto, pueden estar infravalorados sistemáticamente por el mercado.

“Los operadores en el mercado de valores se equivocan con frecuencia al calcular la velocidad en la que una compañía regresa a la mediocridad”

- Edward Chancellor en Capital Returns.

EL TRIPLE MARGEN DE SEGURIDAD

Quiero concluir el artículo presentando un concepto que he estado reflexionando durante un tiempo y que ha ido tomando forma: el triple margen de seguridad.

Bien es sabido que el margen de seguridad original nace de la mano de Benjamin Graham a principios del siglo XX. Este no era más que la diferencia entre el precio de cotización de un activo y su valor intrínseco.

A lo largo de mi trayectoria como inversor, he tenido la oportunidad de leer y escuchar las opiniones de diversos inversores que me han llevado a modificar mi filosofía de inversión hacia la calidad.

Con el tiempo y tras comprender y definir qué significa calidad en el ámbito empresarial, he llegado a la conclusión de que estas empresas rara vez se encuentran a precios muy por debajo de su valor intrínseco, con márgenes de seguridad enormes.

De hecho, durante este tiempo, me he cuestionado de dónde proviene el margen de seguridad de estas empresas si, según Buffett, simplemente basta con comprarlas a un precio justo.

¿Qué ocurre si nos equivocamos?

Fue entonces cuando comprendí que el margen de seguridad de las empresas de calidad no proviene únicamente de la diferencia entre precio y valor, sino de otras dos variables adicionales: la calidad inherente de la empresa y el sector subyacente en el que opera.

EL PRECIO

Ya hemos abordado este tema a fondo a lo largo de este artículo. Las empresas de calidad cotizan a múltiplos elevados porque la mayor parte de su valor se encuentra en el futuro. Por lo tanto, encontrarlas a precios muy por debajo de su valor intrínseco, como sugería Graham, resulta extremadamente difícil.

Sin embargo, el mercado a menudo nos demuestra que de vez en cuando sí se presentan estas oportunidades. Observen el caso de Meta Platforms:

En empresas de altísima calidad, donde la mayor parte de su valor está en el futuro, la pregunta que debemos hacernos es si la compañía sufrirá en el futuro una contracción de múltiplo considerable.

Para responder a esa pregunta, debemos mirar hacia el valor terminal de esta.

Recuerda que en el artículo anterior explicamos que, cuanto más tiempo pase, menos importa lo que ocurra con el múltiplo y más importa el rendimiento del negocio.

No obstante, como también mencionamos, es importante evitar de-ratings masivos, como pasar de un múltiplo de 50x a 10x, porque en estos casos tan extremos, el múltiplo sí puede afectar negativamente tus rendimientos, a pesar de lo bien que lo haya hecho el negocio.

Por tanto, a la hora de comprar empresas de calidad, comprar a un precio justo ya es suficiente margen de seguridad si crees que la empresa a largo plazo seguirá componiendo a tasas elevadas.

Obviamente, si eres capaz de encontrar una oportunidad como la de Meta, mejor.

LA CALIDAD

¿Y por qué es suficiente pagar un precio justo? Es sencillo: el mayor margen de seguridad de una empresa de calidad es la certeza que brinda esa calidad.

Entiéndase por calidad ese conjunto de características que ya describimos en el artículo anterior y que se resume perfectamente en esta gráfica:

El rendimiento de una empresa de calidad no proviene de la expansión de un múltiplo de beneficios, sino del desempeño del negocio a largo plazo.

Por tanto, si asumimos que el riesgo para el inversor radica en equivocarse al estimar los flujos de caja de una empresa, la presencia de alta certidumbre en los flujos de caja futuros de un negocio garantiza una mayor precisión en nuestras valoraciones.

Mientras que en una empresa de baja calidad su futuro es muy incierto e importa mucho lo que suceda a corto plazo, en una empresa de calidad su futuro es mucho más predecible.

Esto hace que nuestra probabilidad de error sea menor y que nuestras estimaciones del valor de la empresa sean más certeras.

EL SECTOR

La última variable que incorporo a mi concepto de margen de seguridad es el sector o industria. Después de reflexionar durante bastante tiempo, he llegado a la conclusión de que un sector puede actuar como un tipo de margen de seguridad convencional.

Al fin y al cabo, el respaldo de un sector en crecimiento y con características únicas pueden actuar como medida de defensa. Esto significa que, en caso de cometer un error en el análisis, existe una fuerza externa que protege los resultados de la empresa.

Se me vienen a la cabeza empresas en sectores como los semiconductores analógicos, el sector del lujo, el sector del vidrio europeo o el sector de los ferrocarriles.

Son sectores básicos con un número reducido de operadores, con fuertes barreras de entrada y de salida, con fuertes vientos de cola y que han crecido, crecen y crecerán a un buen ritmo durante años.

Obviamente el sector ayuda, pero lo más importante es la empresa en su conjunto.

CONCLUSIONES

Un múltiplo elevado no quiere decir necesariamente que una empresa esté más cara que otra con un múltiplo menor.

De hecho, empresas con crecimientos y beneficios similares pueden merecer múltiplos totalmente opuestos debido a la percepción del mercado de que la empresa podrá mantener un diferencial entre ROIC y Coste del Capital alto durante mucho tiempo.

Las empresas de calidad cotizan a múltiplos más elevados que el resto porque todo su valor proviene del futuro. El precio recoge muchos años de beneficio (durabilidad) y el beneficio solo un año concreto a corto plazo.

Cuanto mayor es el múltiplo, mayor es la relevancia del futuro lejano en comparación con el futuro cercano. Lo contrario ocurre en el caso de una empresa de baja calidad.

Entre otras cosas, se tiende infravalorar a las empresas de calidad debido a que el ser humano tiende a infravalorar los sucesos altamente probables, pero no certeros.

En las empresas de alta calidad, el margen de seguridad no se deriva exclusivamente de la diferencia entre el precio y el valor, sino también de su calidad inherente, lo que aporta mayor certeza a sus flujos de caja y un sector con características únicas.

Y hasta aquí la segunda parte de este artículo sobre las empresas de calidad y los múltiplos. Espero haber podido aportarte valor y estoy abierto a leer tu punto de vista en los comentarios.

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si este artículo ha sido de utilidad para ti, te animamos a que nos brindes tu apoyo dando un "Me Gusta" y comentando que te ha parecido el artículo. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Realizado por Idafe González Delgado.

DISCLAIMER: Este artículo no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Os hago una propuesta para un futuro artículo. Es Brookfield y las distintas vertientes de este conglomerado de empresas

Lee mi articulo en BYD

https://substack.com/inbox/post/143482629