Resultados de Evolution AB (Q2 2025)

El poder de la convicción y de entender en qué se invierte.

Tiempo de lectura: 10-15 minutos.

Resumen

Verás en detalle qué ha pasado con los ingresos, márgenes y beneficios de Evolution este trimestre y por qué el contexto es tan importante para interpretar esas cifras.

Te explico cómo están evolucionando los grandes retos de la compañía: regulación en Europa, tensiones operativas en Asia y la estructura de costes geográfica.

Te explicamos los catalizadores que podrían cambiar el rumbo de la acción en los próximos meses.

Y, por supuesto, comparto mi visión personal sobre los resultados: qué me preocupa, qué me está gustando, qué no me gusta y, sobre todo, si Evolution sigue siendo una oportunidad de compra.

¡Muy buenas a todos!

Mi nombre es Idafe González, soy uno de los fundadores de WorldStocks Investments. Hoy voy a profundizar en los resultados del Q2 2025 de EVO 0.00%↑

Antes de que leas el artículo, me encantaría saber si eres accionista de la empresa:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

El 75% de este artículo está en abierto.

Los formatos del artículo (PDF y audio) se encuentran al final.

Artículo Escrito

Este artículo no es solo un análisis de resultados trimestrales. Es, en el fondo, un ejemplo de por qué existe WorldStocks Investments Research y de lo que realmente hacemos aquí.

Peter Lynch decía que hay que conocer en qué se invierte y por qué se invierte. Y no hay mejor forma de hacerlo que seguir de cerca los resultados, interpretar lo que está ocurriendo en el negocio —no en el precio— y tomar decisiones con criterio, no con pánico.

Si estás leyendo esto, probablemente recuerdes que el trimestre pasado tuvimos que enfrentarnos a uno de los artículos más complejos que hemos publicado nunca en WorldStocks Investments. No por falta de datos, sino por la dificultad de interpretar lo que realmente estaba ocurriendo en una de nuestras compañías más seguidas: Evolution AB.

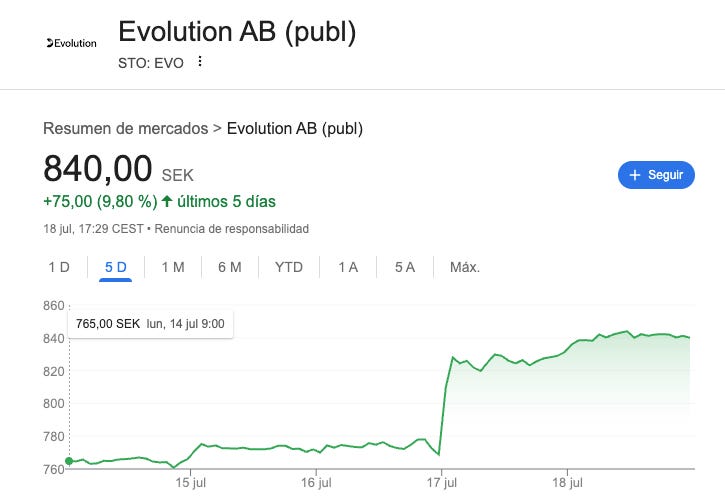

Tras la publicación de los resultados del Q1 2025, la acción se desplomó casi un -20% en una sola jornada. Y nos vimos en la obligación de responder a la pregunta que abría aquel artículo:

¿Es una corrección razonable o una reacción exagerada del mercado?

Mi respuesta fue clara —aunque no sencilla de sostener en ese momento—: creía firmemente que estábamos ante una sobrerreacción del mercado. Y argumenté unas cuantas razones de fondo por las que pensaba que la tesis de inversión seguía intacta. No fue un análisis simple. Fueron más de 30 minutos de lectura para separar el grano de la paja.

Tan convencido estaba, que personalmente incrementé mi posición en Evolution y lo compartí con nuestra comunidad privada. Muchos miembros Premium de WIR también aprovecharon esa oportunidad. Y lo que parecía un callejón sin salida terminó siendo una lección de por qué seguir de cerca tus inversiones marca la diferencia.

Ayer, Evolution presentó sus resultados del Q2. Esta vez, el mercado reaccionó con una subida del +8 %, llevando la acción a cotizar a 840 SEK: un +30% desde los mínimos marcados tras el Q1 (y mi artículo).

Por eso, este artículo será mucho más breve que el anterior. No porque sea menos importante entender lo que está pasando, sino porque el trabajo clave ya lo hicimos entonces. En realidad, como suele ocurrir en inversión, lo difícil no es interpretar los buenos trimestres, sino sostener la convicción en los malos.

Este es el tipo de trabajo que hacemos en WorldStocks: entender lo que pasa de verdad en el negocio y acompañar a los inversores que buscan conocer (de verdad) en qué invierten.

En las próximas líneas abordaremos:

Qué ha cambiado respecto al trimestre anterior

Por qué el mercado ha reaccionado con un +8 %

Cuáles son los dos o tres temas críticos que debemos seguir monitorizando

Y sobre todo, responderemos a la pregunta que todo suscriptor Premium quiere saber:

Tras una subida del +30 %, ¿Evolution sigue siendo una compra? ¿O ha llegado el momento de vender?

Vamos con los números.

1. Los Números

Ingresos

Ingresos Totales

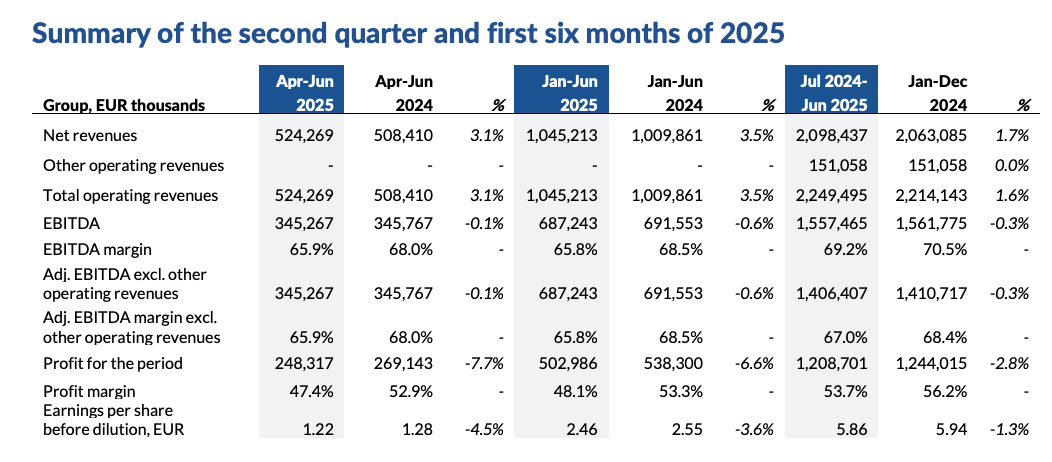

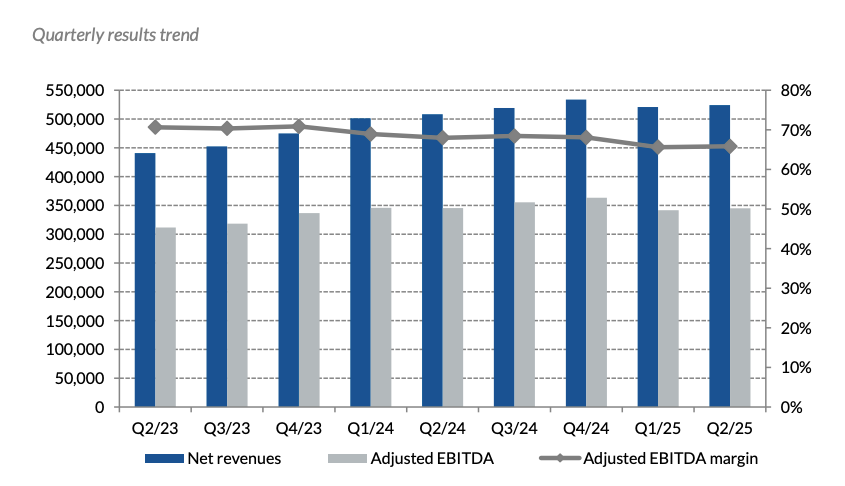

Ingresos Q2 2025: 524,3 millones de euros

+3,1 % interanual | +8,8 % a tipo de cambio constante

Evolution ha crecido este trimestre un +3,1 % respecto al mismo periodo del año anterior. Un dato que, si bien podría parecer discreto, está en línea con lo que ya vimos en el Q1 (+2,7 %) y con lo que el mercado esperaba. Sin embargo, lo verdaderamente relevante no es el titular del 3 %, sino el contexto.

Estamos hablando del peor momento de la compañía desde su salida a bolsa: presión regulatoria en Europa, ciberataques persistentes en Asia, ajustes en la estructura de estudios y una narrativa mediática que ha desgastado la percepción del negocio.

Y aún así, incluso con todo ese ruido, el crecimiento ajustado por tipo de cambio ha sido del +8,8 %.

Este dato no debería pasar desapercibido. En un entorno como el actual, crecer al borde del doble dígito es, en sí mismo, una prueba de resistencia estructural del modelo de negocio.

“Aunque el trimestre no es brillante desde el punto de vista financiero, creemos que está en línea con lo previsto, considerando los ajustes regulatorios en Europa y las medidas defensivas en Asia.”

— Martin Carlesund, CEO

“Si ajustamos por divisa, el crecimiento habría sido del 8,8 %.”

— Joakim Andersson, CFO

No es solo que Evolution crezca. Es que lo hace en medio de una tormenta. Y eso es algo que pocos negocios pueden decir.

Segmentación por Línea de Negocio

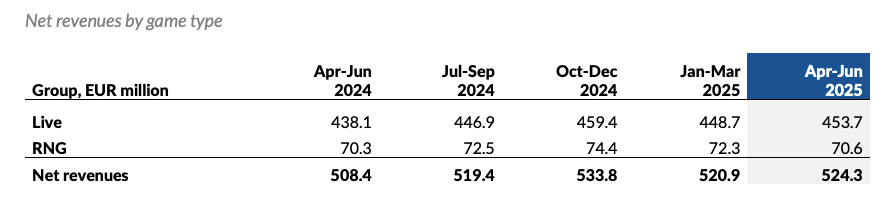

Live Casino

Ingresos Q2 2025: 453,7 millones de euros

+3,6 % interanual

Live sigue representando el grueso del negocio —más del 86 % del total—, y aunque mantiene crecimiento positivo, lo hace a un ritmo claramente ralentizado. El impacto combinado de las medidas proactivas de ring-fencing en Europa y el entorno aún volátil en Asia ha pesado sobre el crecimiento del trimestre.

Aun así, la resiliencia del segmento es notable. A pesar de los desafíos regulatorios y operativos, han conseguido mantener un crecimiento sostenido, consolidando la posición de Evolution como líder indiscutible en Live.

“Nuestro segmento de Live se vio afectado por el desarrollo en Europa y Asia, con unos ingresos de 453,7 millones de euros, lo que supone un crecimiento del 3,6 %.”

— Martin Carlesund, CEO

RNG (Random Number Generator)

Ingresos Q2 2025: 70,6 millones de euros

+0,3 % interanual

La división RNG vuelve a decepcionar en términos de crecimiento. No obstante, este dato esconde un efecto puntual significativo: durante el trimestre se produjo el mayor payout de la historia de Evolution en esta categoría, lo cual distorsionó negativamente la cifra final.

“Una de las principales razones del crecimiento tan bajo en RNG este trimestre es el mayor payout que hemos tenido nunca en esta categoría, lo que afectó al total de ingresos.”

— Martin Carlesund, CEO

Excluyendo este efecto, la evolución subyacente habría sido mejor, aunque todavía lejos del potencial que Evolution atribuye al segmento. Aun así, y esto conviene subrayarlo, la tesis de inversión no está en RNG. Este segmento mejora el mix y da profundidad al ecosistema de producto, pero no aporta una ventaja competitiva estructural, ni es el núcleo de generación de valor de la compañía.

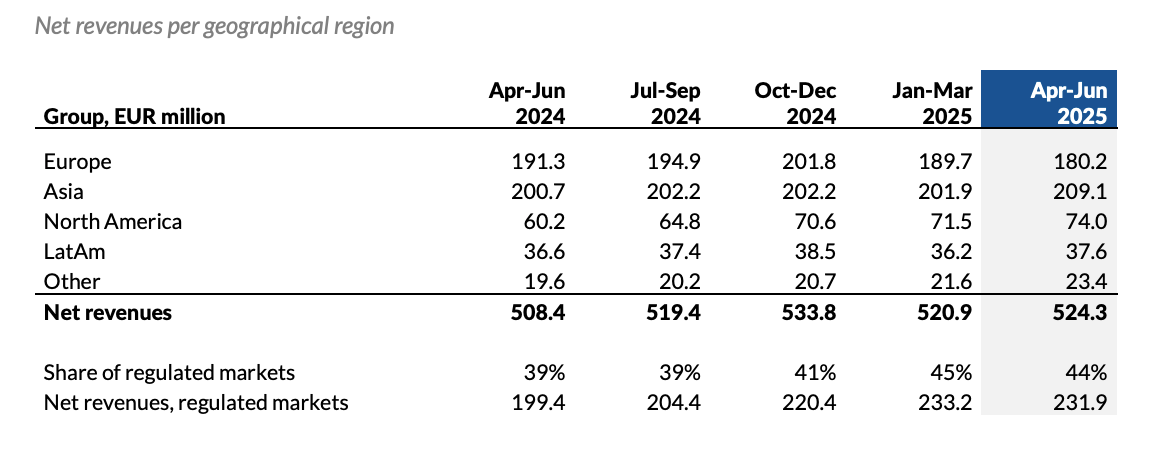

Desglose Geográfico: ¿Dónde Está el Crecimiento?

Europa

Ingresos Q2 2025: 180,2 millones de euros

–5 % respecto al Q1 2025

La caída en Europa era esperada, pero aun así fue algo más pronunciada de lo anticipado por la propia compañía.

El motivo es claro: la implementación proactiva de ring-fencing, es decir, la limitación voluntaria del acceso a los juegos de Evolution solo a operadores con licencia local. Esto afecta directamente al volumen de ingresos, especialmente en países con baja canalización (es decir, donde los jugadores no usan operadores regulados).

“Las medidas de ring-fencing están afectando nuestros ingresos en Europa, tal vez en mayor medida de lo que habíamos anticipado.”

— Martin Carlesund, CEO

Lo interesante es que, aunque la medida penaliza los ingresos de corto plazo, es una decisión estratégica orientada a consolidar una posición a largo plazo más defendible ante los reguladores y más difícil de replicar por la competencia. Es una apuesta a futuro, no una concesión.

Asia

Ingresos Q2 2025: 209,1 millones de euros

+4 % trimestre contra trimestre

Tras varios trimestres estancados por el impacto de actividades criminales (pirateo de streams), Evolution ha empezado a recuperar crecimiento en Asia. Las contramedidas técnicas implementadas están comenzando a dar resultados, aunque el entorno sigue siendo incierto.

“Estamos progresando con las contramedidas y en mejor forma ahora que antes. Vemos algo de tracción con las acciones tomadas.”

— Martin Carlesund, CEO

Aunque no se puede aún hablar de una recuperación sostenida, este +4 % trimestral es la primera señal tangible de mejora. A futuro, si las medidas siguen funcionando, Asia podría volver a ser un motor de crecimiento.

Norteamérica

Ingresos Q2 2025: 73,9 millones de euros

+23 % interanual

La región sigue siendo el gran motor oculto de largo plazo. Crece con fuerza, está totalmente regulada, y Evolution continúa ampliando su presencia con una cuota de mercado del 90%. La reciente alianza con Bally’s en Rhode Island y el progreso con la adquisición de Galaxy refuerzan esta tendencia.

“Norteamérica es saludable, regulada, con reglas claras, lo que hace que el negocio sea más predecible y estable.”

— Martin Carlesund, CEO

Además, la penetración del Live Casino en EE. UU. sigue siendo muy baja, lo que deja un runway de crecimiento amplio si se consolida la adopción. Es mi mercado favorito con diferencia: crecimiento y barreras de entrada elevadas.

Latinoamérica

Ingresos Q2 2025: 37,6 millones de euros

+3 % interanual

Crecimiento modesto, pero en línea con lo esperado en una región donde la regulación aún está en fase de implementación. Lo importante aquí no son tanto los números actuales, sino los pasos que se están dando: Evolution acaba de inaugurar su primer estudio en Brasil.

“Hoy estamos inaugurando nuestro nuevo estudio en São Paulo. Llega en el momento perfecto para capturar este nuevo mercado.”

— Martin Carlesund, CEO

El estudio es una pieza clave para el futuro, ya que permite cumplir con la regulación local y operar con ventaja frente a jugadores sin presencia física.

Resto del Mundo (principalmente África)

Ingresos Q2 2025: 23,4 millones de euros

+20 % interanual

África sigue siendo marginal en tamaño, pero con un crecimiento acelerado. Evolution está construyendo desde una base pequeña, pero con mucha ambición.

“África tiene un gran potencial en los próximos años, y trabajaremos duro para expandir el mercado.”

— Martin Carlesund, CEO

No comentaré mucho más sobre este mercado pues no es relevante de momento en el mix total de la compañía.

Métricas de Beneficio: Análisis en Profundidad

EBITDA

345,3 millones de euros | Margen EBITDA: 65,9 %

Como ya comentamos en el artículo del Q1, la presión sobre los márgenes respecto al año pasado no es casual, sino el resultado directo de varias decisiones operativas y contingencias estratégicas: el ring fencing voluntario en Europa, los costes asociados a combatir los ciberataques en Asia, el crecimiento de plantilla en ubicaciones más costosas que Georgia, y el uso de asesoría legal externa.

Aun así, lo relevante del Q2 no es tanto el nivel absoluto del margen, sino su evolución secuencial: la compañía ha conseguido ampliar el margen respecto al primer trimestre (65,6 % → 65,9 %).

“Estamos más o menos en nuestro rango en cuanto a la guía, y creemos que la segunda mitad del año será algo más fuerte.”

— Martin Carlesund, CEO

El margen se mantiene dentro del rango guía (66–68 %) y refleja una gestión operativa cuidadosamente calibrada. En la conference call, el equipo insistió en que están ajustando su resource mix —es decir, la distribución de sus recursos humanos y operativos a lo largo del mundo— con el objetivo de ganar eficiencia a medio plazo.

“Estamos cambiando nuestro mix de recursos y veremos un mayor grado de eficiencia.”

— Martin Carlesund, CEO

Ahora bien, es clave entender qué significa aquí “eficiencia”. No se trata de reducir costes salariales unitarios, sino de construir una estructura más resiliente y predecible. Un ejemplo es Georgia: uno de los hubs más rentables en coste por empleado, pero que sufrió huelgas y tensiones laborales que afectaron a la operativa global.

La compañía no reduce su exposición a Georgia por ser poco rentable, sino por proteger su valor terminal ante riesgos laborales concentrados

Y en cualquier caso, esta ligera erosión del margen no es algo que deba preocupar estructuralmente. El margen puede comprimirse en un contexto exigente, pero la tesis de inversión no se sostiene en la expansión de márgenes, sino en la capacidad de capturar un mercado en crecimiento estructural.

Lo importante no es tanto cuánto margen hace hoy, sino cuántos mercados más podrá dominar mañana.

Beneficio neto y beneficio por acción (EPS)

248,3 millones de euros | EPS: 1,22 euros por acción

El beneficio neto del trimestre crece un +2,5 % interanual en términos absolutos, alcanzando los 248,3 millones de euros, y mantiene la estabilidad operativa de la compañía pese al contexto adverso.

Aunque el crecimiento no es espectacular, el dato no puede analizarse sin tener en cuenta el conjunto de fricciones estructurales y voluntarias a las que Evolution se enfrenta hoy: presión regulatoria, restricciones autoimpuestas (ring fencing), ciberataques en Asia, y un tipo de cambio desfavorable

A pesar de todo ello, la compañía mantiene intacta su capacidad de generar caja y valor por acción.

El EPS se sitúa en 1,22 €, ligeramente por encima del trimestre anterior (1,20 €), con una base accionarial reducida gracias al programa de recompras. En la primera mitad del año, Evolution ha destinado 219,5 millones de euros a recomprar 3,2 millones de acciones, y ha distribuido 572,5 millones de euros en dividendos, devolviendo casi 800 millones de euros a sus accionistas en seis meses.

“Durante el segundo trimestre […] se utilizaron 65,4 millones de euros para recomprar 1,1 millones de acciones. […] Si sumamos los 572,5 millones en dividendos en efectivo, se han devuelto casi 800 millones a nuestros accionistas en lo que va de año.”

— Joakim Andersson, CFO

En definitiva, aunque los resultados no reflejan el potencial completo de la compañía —y es evidente que Evolution está navegando una fase de transición estructural—, la rentabilidad por acción sigue en expansión. No es menor que, aun en su “peor momento operativo”, la empresa logre generar más de 1 euro por acción en un solo trimestre, sin apenas apalancamiento financiero y con más de 500 millones en caja neta.

2. Mi opinión sobre los Resultados

Conforme iba pensando en cómo afrontar estos resultados, buscando una manera simple y directa de transmitir lo esencial, he llegado a una conclusión clara: no hace falta repetirme.

No hace falta volver a recorrer punto por punto todos los temas recurrentes que, una vez más, han aparecido en la conference call de Evolution: los ciberataques en Asia, el ring fencing en Europa, la regulación del Reino Unido, el estancamiento en RNG, los márgenes, Brasil, Latinoamérica…

Todo eso ya lo hemos tratado antes y, en esencia, no ha cambiado nada de forma significativa. Lo realmente importante ahora no es añadir más información, sino saber cuál filtrar.

En caso de querer revisar lo tratado en el trimestre anterior, aquí tienes el enlace:

Toda tesis de inversión sólida se apoya en saber qué importa y qué no. En el caso de Evolution, creo que podemos reducir el núcleo de la tesis a tres elementos: