Resultados Rocket Lab (Q2 2025)

Rocket Lab ante el año que definirá su futuro

Tiempo de lectura: 15-20 minutos.

Resumen

Rocket Lab presenta un trimestre de fuerte crecimiento en ingresos y expansión de márgenes, con una clara aceleración en su negocio de sistemas espaciales y lanzamientos.

La compañía mantiene un ritmo de inversión elevado, especialmente en el desarrollo de Neutron, su próximo cohete reutilizable.

Los resultados financieros reflejan un modelo en transición: mayor capacidad productiva, mayor ASP y más contratos internacionales, pero rentabilidad aún lejana.

La earning call confirma gran parte de lo que ya se intuía en la tesis, con detalles sobre cadencia de lanzamientos, contratos estratégicos y avances técnicos de Neutron.

El balance muestra una sólida posición de liquidez, reforzada por ampliaciones de capital destinadas a inversión y adquisiciones.

La valoración actual exige un análisis cuidadoso del riesgo, ya que incorpora supuestos relevantes sobre la ejecución futura.

¡Muy buenas a todos!

Mi nombre es Sualem Betancor, asesor financiero y uno de los tres fundadores de WorldStocks Investments. Hoy quiero profundizar en los resultados del Q2 2025 de RKLB 0.00%↑ .

Antes de que leas el artículo, me encantaría saber lo siguiente:

En caso de que no la hayas visto te dejo por aquí la primera parte:

Si quieres saber más, te recomiendo que te quedes hasta el final del artículo.

⚠️ IMPORTANTE ⚠️

Los formatos del artículo (PDF y audio) se encuentran al final.

Artículo Escrito

En este artículo analizamos los resultados del segundo trimestre de 2025 de Rocket Lab, una compañía que intenta dejar atrás su etapa de startup para convertirse en un actor industrial con escala real.

Sobre el papel, las cifras impresionan: crecimiento del 36 % interanual, expansión de márgenes y un ritmo de lanzamientos cada vez más elevado.

Sin embargo, como suele ocurrir en negocios de alta intensidad tecnológica, los números brutos no cuentan toda la historia.

¿Está realmente tan fuerte Rocket Lab como sugieren estos resultados?

¿O el mercado está pasando por alto riesgos estratégicos que aún pesan sobre la valoración?

Invertir en el sector espacial exige más que leer balances.

Y en el caso de Rocket Lab, donde el éxito de Neutron funciona como una opción binaria capaz de redefinir la empresa, el análisis exige separar lo que es ejecución sólida de lo que es expectativa pura.

En este entorno, resulta útil poner las cifras en perspectiva: qué hay detrás del crecimiento en sistemas espaciales, por qué el average selling price de Electron sigue subiendo y qué implicaciones tiene que la compañía esté gastando a un ritmo récord para desarrollar su próximo gran producto.

Eso es lo que vamos a desgranar a continuación.

Vamos con los números.

1. Los Números

Los números de Rocket Lab este trimestre no son solo cifras; son la radiografía de una compañía que está intentando transitar de “startup espacial” a actor industrial con escala real.

Y la primera señal está en la estructura de ingresos.

Ingresos

La compañía divide su facturación en dos grandes bloques: productos (sistemas y componentes espaciales) y servicios (lanzamientos de cohetes).

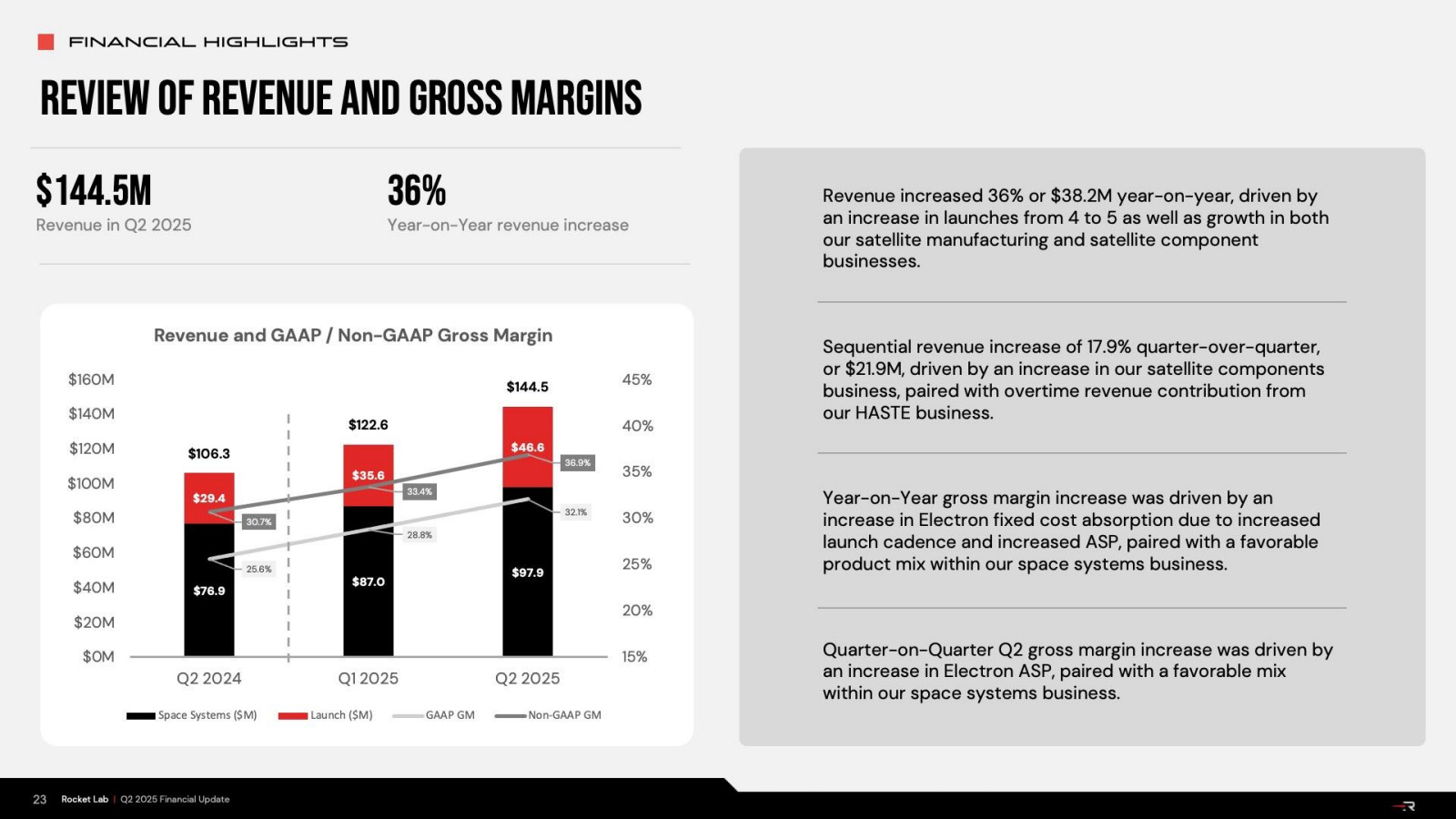

En el segundo trimestre de 2025, la suma total alcanzó 144,5 millones de dólares, un salto del 36 % respecto al año anterior.

Pero el matiz importante no es solo cuánto crecen, sino dónde crecen.

En sistemas espaciales, los ingresos subieron hasta 97,9 millones frente a los 72,3 millones del año pasado.

¿Por qué?

Porque el negocio ya no depende solo de fabricar satélites puntuales, sino de surtir en masa a constelaciones completas. La aprobación para fabricar 18 satélites para la SDA —con un contrato total de 515 M US$— ha marcado un antes y un después.

Y no solo por el volumen, sino porque abre la puerta a fases futuras donde la integración vertical y la cartera de tecnologías clave (como sensores infrarrojos propios) pueden ser ventajas diferenciales frente a competidores que dependen de terceros.

En servicios de lanzamiento, los ingresos llegaron a 51,8 millones frente a los 33,9 millones el año anterior.

Rocket Lab no solo está lanzando más (11 misiones en lo que va de 2025), sino más rápido: en junio encadenó cuatro misiones en cuatro semanas, dos de ellas separadas por pocos días.

Esta cadencia no es un dato anecdótico; es un mensaje al mercado de que la infraestructura y los procesos están preparados para sostener 20 misiones o más en el año.

Y, además, con precios más altos: la demanda les ha permitido reducir descuentos por paquetes y elevar el ASP de Electron.

Gross Profit

El margen bruto alcanzó el 32,1 % en linea con lo estimado por la compañía.

Impulsado por tres factores:

Mayor ASP gracias a misiones de clientes institucionales (NASA, agencias de defensa) y al valor añadido de misiones más complejas.

La creciente aportación de componentes de alto margen —paneles solares, sistemas de separación, software de control— que no requieren la inversión intensiva de un satélite completo.

Mayor absorción de costes fijos al aumentar el volumen de lanzamientos y producción.

Operating Expenses

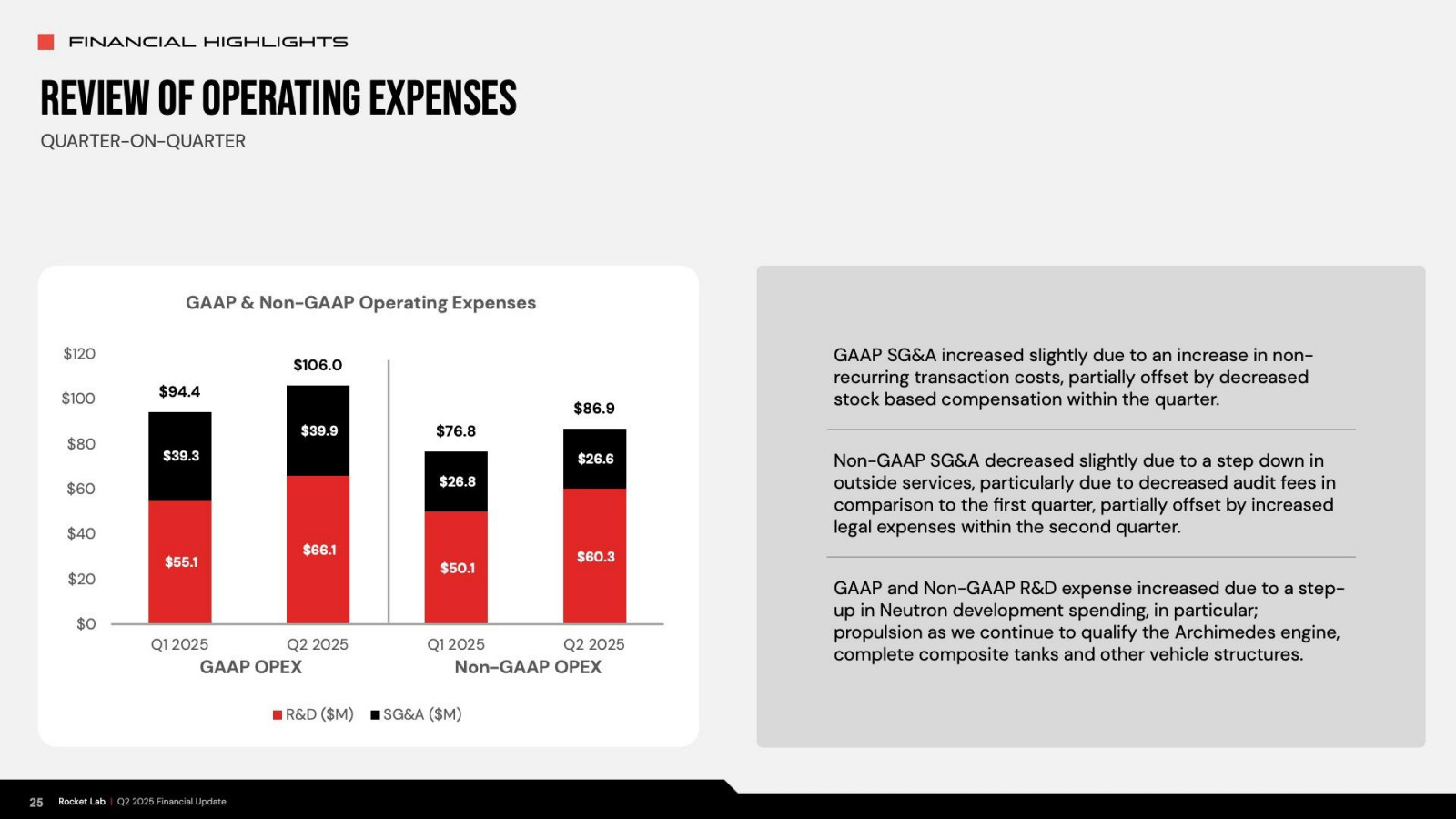

El gasto. I+D aumentó a 66,1 millones desde los 39 millones del año pasado, impulsado por Neutron, el motor Archimedes y desarrollos para misiones hipersónicas.

SG&A también creció hasta 39,9 M desde los 30,5M del año pasado.

El resultado: una pérdida operativa de 59,6 M

El patrón es claro: margen bruto en expansión, pero reinversión agresiva que posterga la rentabilidad.

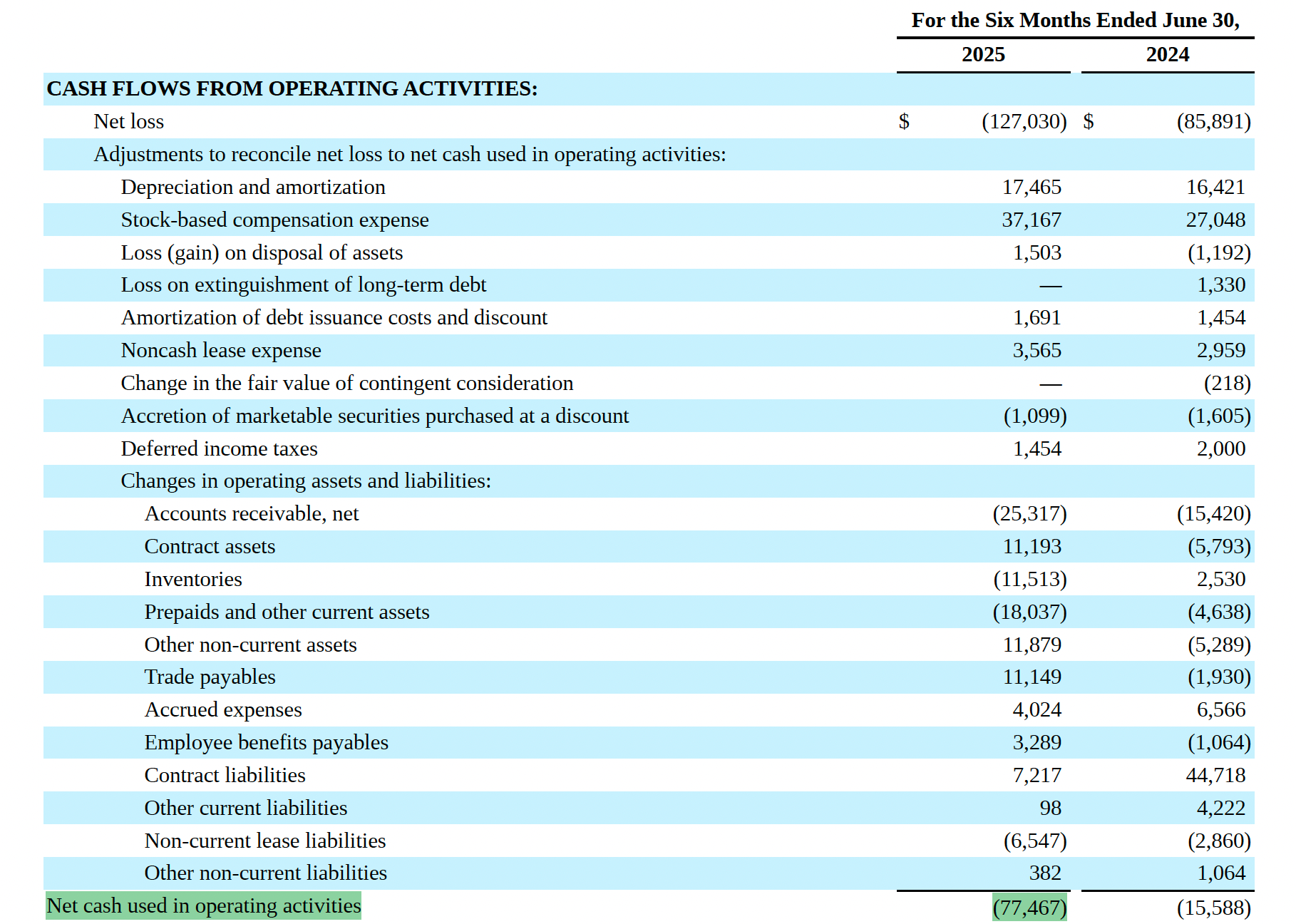

Flujos de Caja

En el estado de flujos de caja, la foto es coherente con el punto del ciclo vital en el que se encuentra Rocket Lab. El flujo operativo es negativo —y no podía ser de otra manera— porque partimos de un resultado neto ya en números rojos.

Pretender revertir eso a positivo en el cash flow operativo sería poco realista en esta fase: la compañía está en modo inversión, no en modo cosecha.

A esto se suma un CapEx creciente.

Y aquí no hablamos de gasto improductivo, sino de la construcción deliberada de la infraestructura necesaria para Neutron, el producto que puede redefinir la economía de su negocio.

Desde un punto de vista estratégico, no gastar sería más peligroso que gastar demasiado poco.

El resultado de la ecuación es un free cash flow negativo.

Pero, y este es el matiz importante, no es un síntoma de debilidad financiera sino una consecuencia natural de su fase de expansión intensiva.

La clave, para el inversor, no es alarmarse por el signo negativo, sino evaluar si cada dólar que hoy sale de caja tiene una probabilidad alta de generar retornos muy superiores cuando Neutron esté en órbita comercial.

¿Tiene caja suficiente para invertir en el negocio?

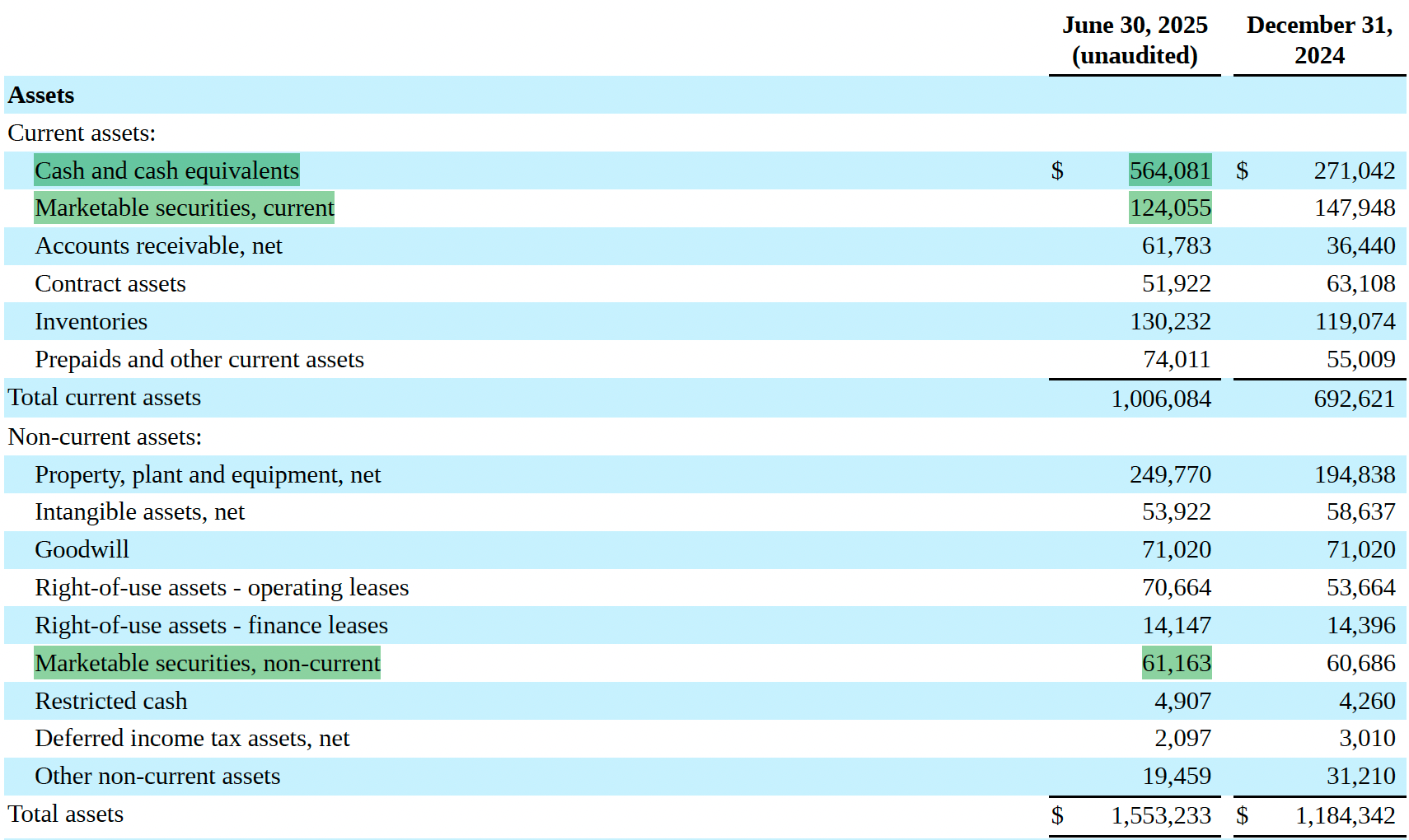

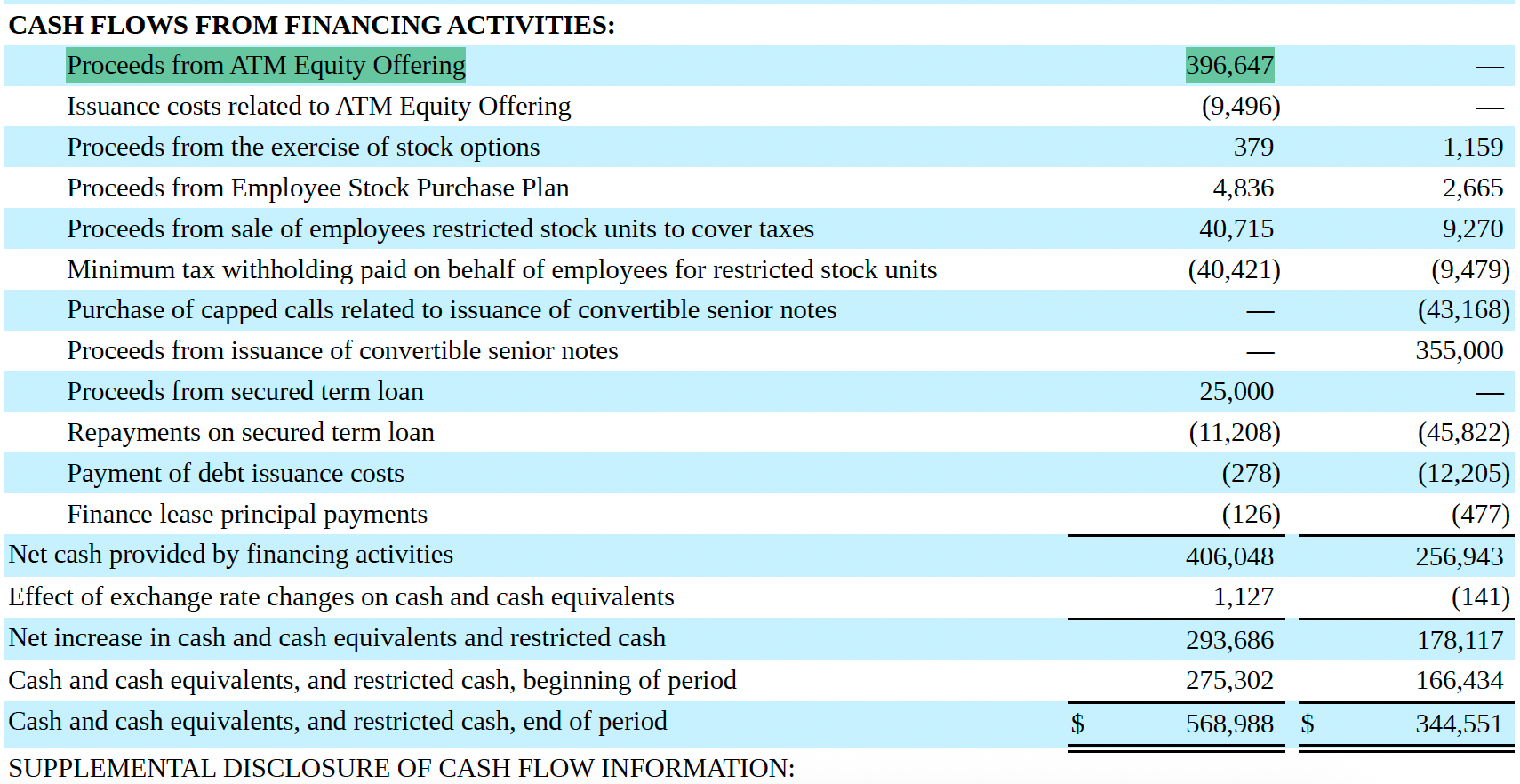

En caja, las cosas lucen mejor.

El balance muestra 749,3 M en liquidez total (disponible de forma inmediata 564 M).

Este aumento viene principalmente de una ampliación de capital que añadió casi 400 M para financiar el desarrollo de Neutron y adquisiciones estratégicas como Minarik y GEOST/LightRidge

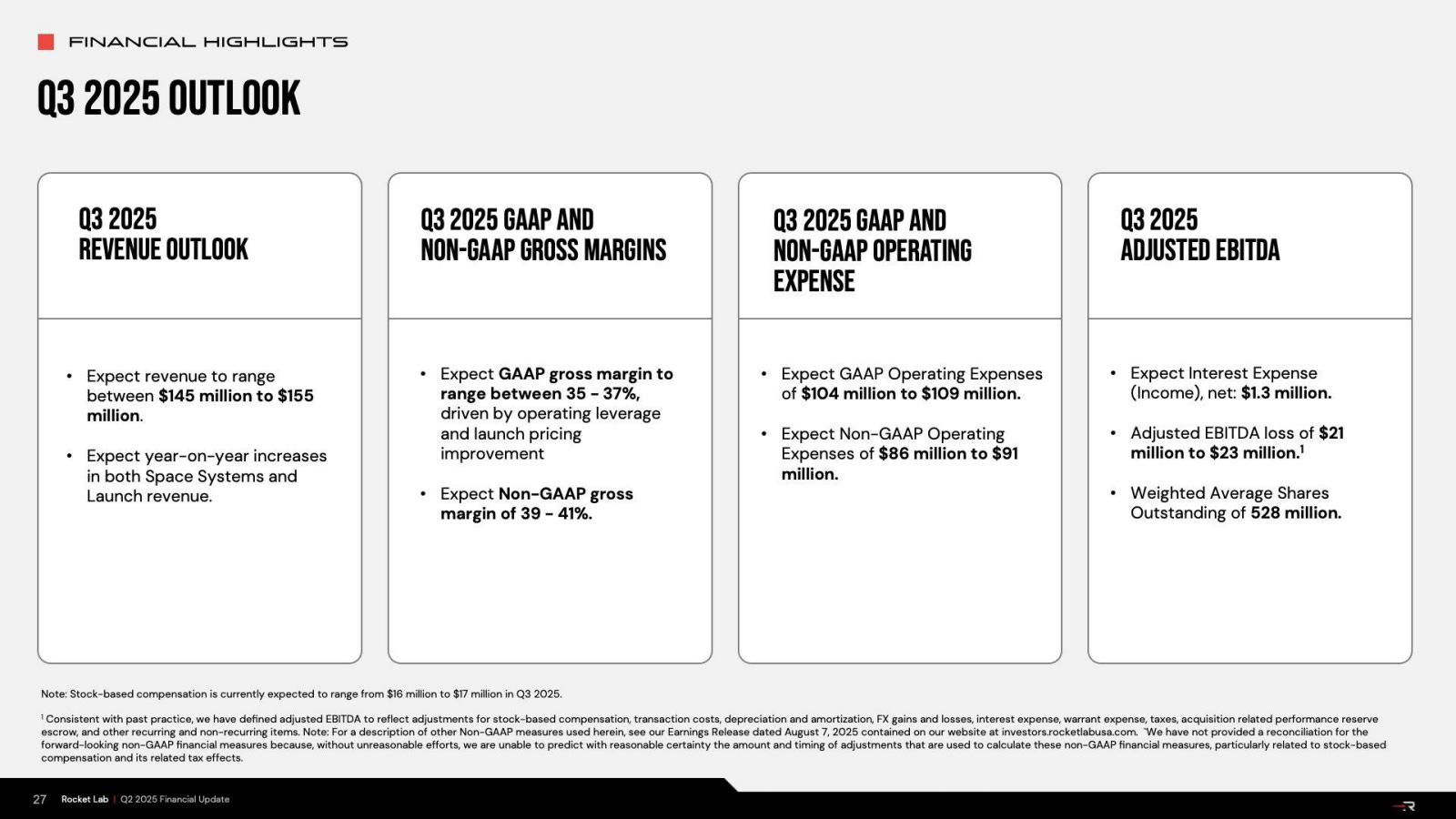

Guidance

Mirando al 3T25, la empresa proyecta ingresos de 145–155 M, margen bruto de hasta el 37 % y un EBITDA ajustado aún negativo.

La rentabilidad no es inmediata, pero que el modelo empieza a mostrar la palanca clave —más volumen, más margen, más capacidad de absorber costes— que podría desbloquear beneficios una vez Neutron entre en juego y la reutilización deje de ser un prototipo para convertirse en rutina.

2. Lo más relevante de la Earnings Call

La última Earning Call de Rocket Lab no trajo sorpresas que nos hicieran replantear la tesis, pero sí confirmó muchos de los supuestos que ya habíamos incorporado en nuestras proyecciones.

Y eso, en el mundo de la inversión, no es poco: que la realidad siga alineada con el guion previsto es un síntoma de control estratégico.

Para quien siga la compañía de cerca, Peter Beck no es un personaje hermético.

De hecho, basta con buscar su nombre en YouTube una vez al mes para encontrarlo en dos o tres entrevistas o podcasts, donde desgrana la visión y los avances de Rocket Lab con bastante transparencia.

Escuchando esas intervenciones, gran parte del contenido de la call deja de ser “noticia” y se convierte en una confirmación. Por eso, más que calificarla como “muy buena”, diría que fue una earning call sólida y predecible en el mejor sentido de la palabra.

Lo relevante estuvo en detalles que, bien interpretados, ayudan a entender mejor hacia dónde camina Rocket Lab y cuán viable es el plan que la dirección tiene sobre la mesa.

Cadencia de Electron y lanzamientos

Electron sigue demostrando que su ventaja no está solo en la fiabilidad, sino en la flexibilidad de calendario, un factor clave para clientes que no quieren esperar meses para una ventana de lanzamiento. Como explicó Peter Beck:

“La belleza de Electron es poder elegir cuándo y dónde quieres volar. A veces, para nosotros, eso puede significar volar en sucesiones muy cercanas, como los cuatro lanzamientos en cuatro semanas que vimos en junio, y dos de ellos separados solo por unos días”

- Peter Beck (CEO)

Precio medio (ASP) y misiones HASTE

Sobre HASTE, Adam Spice aclaró que la escasez en la primera mitad del año es circunstancial:

“Estamos estimando aproximadamente tres lanzamientos, todos ellos en la segunda mitad del año.”

- Adam Spice (CFO)

El aumento del ASP de Electron no es casual, sino resultado de un mix de misiones con mayor valor y la eliminación de descuentos agresivos. Spice lo describió así:

“La fuerza más dominante sería la combinación de misiones HASTE en el manifiesto… estas misiones requieren una garantía de misión muy específica… por lo que tiene sentido que el precio medio de venta sea significativamente más alto. … tenemos clientes que regresan y que están haciendo compras en bloque de Electron con precios medios de venta (ASP) significativamente más altos que los que hemos visto en el pasado… ahora estamos en una posición en la que realmente no tenemos que aceptar ningún descuento significativo.”

- Adam Spice (CFO)

Contratos internacionales y programas gubernamentales

Rocket Lab ya no es solo un jugador relevante en el mercado estadounidense; poco a poco empieza a ser un socio estratégico para agencias espaciales de otros países.

Este trimestre, Peter Beck subrayó cómo Electron está cruzando fronteras no solo físicas, sino también comerciales:

“Más allá del historial probado de Electron como el cohete estadounidense lanzado con mayor frecuencia, las agencias espaciales internacionales también están empezando a depender de él para acceder a la órbita. Este trimestre firmamos nuestro primer contrato de lanzamiento directo con la Agencia Espacial Europea para poner en órbita un par de satélites destinados a la futura constelación de navegación del continente antes de que finalice este año.”

- Peter Beck (CEO)

La estrategia internacional se complementa con un sólido posicionamiento en programas gubernamentales de gran escala.

Uno de los más importantes es la SDA Tranche 2, que acaba de entrar en una nueva fase clave para el negocio:

“La SDA ha aprobado nuestro diseño de satélite y el enfoque de fabricación, lo que significa que ahora podemos pasar a la producción a gran escala de estas 18 naves espaciales y reconocer ingresos adicionales de este programa de 515 millones de dólares.”

- Peter Beck (CEO)

Pero la verdadera ambición de Rocket Lab se percibe cuando se observan las oportunidades que apuntan a reconfigurar el panorama de defensa espacial en EE. UU. y más allá.

Beck no dudó en enmarcar el potencial del programa Golden Dome como una de las apuestas más grandes en las que podrían participar:

“El programa Golden Dome, valorado en 175.000 millones de dólares, podría convertirse en una de los mayores programas del Departamento de Defensa hasta la fecha… Operamos el vehículo de lanzamiento pequeño más fiable y con mejor capacidad de respuesta del mundo, Electron… tras haber completado recientemente su lanzamiento número 69 con nuestra variante de pruebas hipersónicas HASTE, estamos revolucionando la forma en que se prueba la tecnología de defensa antimisiles en un entorno hipersónico… Un nuevo cohete reutilizable, Neutron, responde perfectamente a esta necesidad… y puede desplegar constelaciones enteras de satélites de una sola vez para desarrollar la arquitectura de la cúpula.”

- Peter Beck (CEO)

Desarrollo del cohete Neutron

En el frente de producción, Rocket Lab empieza a mostrar señales claras de que la maquinaria industrial de Neutron está cogiendo velocidad. Beck lo describió así:

“Y creemos que hemos escalado nuestras operaciones para estar listos para pasar a múltiples vuelos al año una vez que el primer lanzamiento despegue. En el lado del vehículo de lanzamiento, los equipos están trabajando literalmente día y noche para llevar el Neutron a la plataforma.

Estamos en una buena posición con muchos elementos clave como el Hungry Hippo, las estructuras principales, la segunda etapa, la cualificación del motor, etc.”

- Peter Beck (CEO)

El avance es evidente, pero la dirección no oculta que aún quedan retos por superar antes del debut:

“Todavía hay algunos riesgos que aminorar, como la propulsión y la integración completa de las pruebas de la primera etapa, en los que nos estamos tomando nuestro tiempo para asegurarnos de que tengamos éxito”.

- Peter Beck (CEO)

Si todo marcha según lo previsto, Neutron seguirá un plan de escalada medido, inspirado en la experiencia previa con Electron:

“Demostramos con Electron que la cadencia de lanzamientos 1-3-5 era el tipo adecuado de escalada… nos mantendremos en ese 1-3-5… parece el punto correcto para enfocar todo.”

- Peter Beck (CEO)

En ese primer lanzamiento, la prioridad no será tanto la recuperación como la validación orbital:

“Un lanzamiento exitoso… será alcanzar la órbita con éxito y asegurarnos de que el vehículo esté listo para escalar… la parte en la que seremos un poco más flexibles es, obviamente, la reentrada y el aterrizaje suave del primer vehículo.”

- Peter Beck (CEO)

Y mientras se afinan todos estos elementos, la demanda por Neutron ya se acumula, con un mercado que ve en él algo más que un nuevo cohete:

“Hay mucha expectación y una demanda contenida para que ese vehículo llegue al mercado… el mercado realmente necesita un competidor para el Falcon 9… y esa necesidad no deja de crecer con el tiempo.”

- Peter Beck (CEO)