Resultados de Moncler S.p.A. (H1 2024)

¿Qué ha pasado con Stone Island? ¿Continúa cumpliéndose la tesis?

Tiempo de lectura: 5-10 minutos.

RESUMEN

Moncler alcanzó ingresos consolidados de 1,230.2 millones de euros (+11% cFX), mejoró su margen bruto al 76.7% y el margen EBIT al 21%, impulsados por el canal directo al consumidor (DTC).

La estrategia de Remo Ruffini para Stone Island ha llevado a una reducción intencional de ingresos mayoristas en favor de aumentar las ventas DTC, mejorando la exclusividad y el valor a largo plazo de la marca.

El crecimiento significativo en Asia, especialmente en Japón y China (+19% cFX), es crucial para el éxito actual y futuro de Moncler, fortaleciendo su presencia en estos mercados clave.

¡Muy buenas a todos!

Mi nombre es David Hernández Lorenzo, soy uno de los tres integrantes que forman WorldStocks Investments y hoy vengo a reflexionar sobre los resultados que ha presentado $MONC en su primer semestre del año 2024.

¿Han sido buenos resultados? ¿Stone Island está deteriorándose por el decrecimiento de sus ventas?

Si quieres saber más, te recomiendo que te quedes hasta el final.

Antes de nada, me gustaría saber si eres accionista de la compañía de Remo Ruffini:

Si aún no has tenido la oportunidad de examinar nuestra tesis sobre la empresa, te recomiendo hacerlo, ya que te facilitará una comprensión más completa de todo lo que explicaré en este artículo:

En caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un ENLACE para que puedas descargarlo fácilmente:

ARTÍCULO HABLADO

Si prefieres escuchar a leer, te sugiero escuchar la versión de audio de este artículo. Contiene la misma información que la versión escrita, solo que en formato de audio. ¡Tú eliges cuál prefieres!

El fin es que, aparte de poder leer el artículo, tengas la opción de escucharla mientras vas al trabajo en coche, haces ejercicio en el gimnasio o paseas.

ARTÍCULO ESCRITO

El pasado miércoles 24 de julio, el Grupo Moncler presentó los resultados del Q2 de 2024 y, tras ellos, podemos afirmar que, en WorldStocks Investments, estamos bastantes satisfechos con su desempeño.

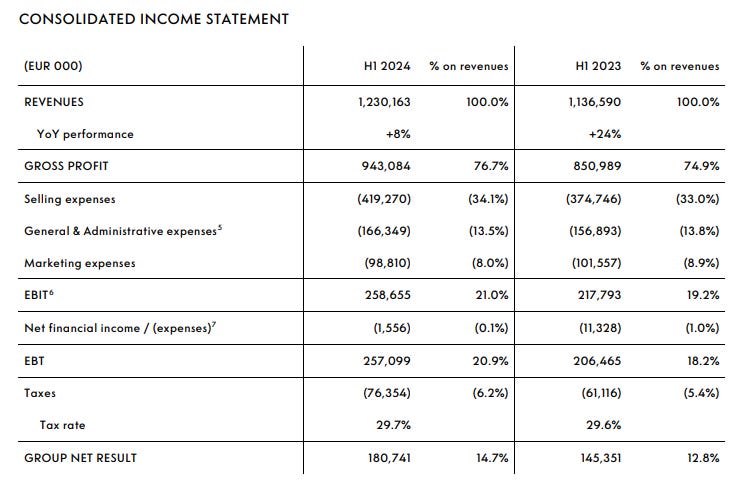

A pesar de los desafíos que ha enfrentado el sector lujo en los últimos meses, la empresa ha logrado aumentar sus ingresos, sus márgenes brutos y sus márgenes operativos, impulsados principalmente por su canal directo al consumidor (DTC):

QUARTR

Antes de empezar el artículo, quiero recomendarte algo que te va a ahorrar muchísimas horas de trabajo. De hecho, este análisis de los earnings de Moncler, lo hemos hecho gracias a esta herramienta.

¡Es la mejor herramienta que puedes tener para la temporada de earnings!

¿Sabías que la información es poder?

Y no, en este sector, esto no es un tópico. Es la realidad.

Lo que marca la diferencia entre inversores son las fuentes de información, las cuales conducen a mejores reflexiones, tesis de inversión más completas y mejores retornos a largo plazo.

No solemos hacer promociones de nada, por lo que si te recomendamos Quartr, es porque de verdad creemos que merece la pena.

¿Qué aporta Quartr a la industria?

Ahorra tiempo: Olvídate de horas de búsqueda en los Investor Relations de cada empresa. Filtra y encuentra lo que necesitas al instante.

Todo en un solo lugar: Toma de notas, resúmenes de transcripciones y presentaciones integradas en una única plataforma.

Cobertura completa: Todo el material de Investor Relations que se necesita de más de 10.000 empresas públicas de todo el mundo.

Multiplataforma: Úsalo en la web o en el móvil, lo que facilita y hace más cómodo tu trabajo.

Calendario de resultados: No te pierdas ningún resultado trimestral de tus empresas y guarda todas las compañías que sigas para no tener que recordar cuándo reportan.

Y, en caso de que no tengas un buen nivel de inglés, te damos un truco:

Con el Plan Core, tendrás acceso web a la app de Quartr. Por lo que, simplemente traduciendo la página en el buscador, tendrás la call en español.

De hecho, en nuestro último viaje a Madrid, nos dimos cuenta de que los profesionales del sector, los fondos de inversión, utilizan Quartr para sus análisis.

💰 ¡OFERTA EXCLUSIVA! 💰

La buena noticia es que hemos podido colaborar con ellos y nos ofrecen un descuento del 20% para nuestros seguidores.

Te dejo un enlace para que uses los 7 días de prueba gratis y, en caso de que te guste, uses nuestro código para que se te aplique el descuento del 20%: WORLDSTOCKS20

Es decir, en lugar de salirte 25€ el mes… ¡con nuestro código te saldría 20€!

Y, en caso de pagar el plan anual, en lugar de salirte 240€… ¡con nuestro código de descuento te saldría 192€!

Aquí tienes el enlace para que veas los diferentes planes y accedas a la prueba gratuita:

Ahora sí… ¡vamos con los resultados de Moncler!

LOS NÚMEROS

Como explicamos en su día en la tesis, una de las claves del Grupo Moncler para continuar prosperando como compañía no solo era su capacidad para convertir la marca Moncler en una marca de lujo real, sino que existiera una correcta integración y optimización de su otra marca: Stone Island.

Ingresos

Por ello, primero debemos observar el desglose de ingresos por marca para ver cómo han ido las cosas en Stone Island últimamente:

Como podemos observar, Moncler alcanzó ingresos consolidados de 1,230.2€ millones, lo que representa un incremento del 11% a tasas de cambio constantes (cFX) en comparación con el mismo período del año anterior.

Este aumento se desglosa en 1,041.3€ millones provenientes de la marca Moncler y 188.9€ millones de Stone Island.

Cualquiera vería esto y pensaría que la reducción del 6% en ventas YoY de Stone Island es un resultado negativo.

Sin embargo, como siempre decimos, el pensamiento de segundo grado es clave cuando analizas compañías y, en este caso, no es que no sea negativo, sino que lo consideramos muy positivo.

¿Por qué?

Veamos.

Stone Island y la Estrategia de Remo Ruffini

Remo Ruffini no ha convertido a la marca Moncler en lo que es hoy en día por casualidad y, desde luego, tampoco adquirió una marca tan alejada del lujo real como Stone Island de casualidad.

¿Y qué busca Remo Ruffini?

Pues convertir a Stone Island en una marca optimizada y que sea lo más cercano al lujo posible.

Esto provoca que, como podemos apreciar en el siguiente gráfico, pese a que las ventas hayan disminuido, el ratio venta a través de los canales Wholesale / DTC ha ido modificándose hasta convertirse en un 57% a favor de la venta DTC en el Q2 de 2024 y un ratio de prácticamente 50 / 50 en el total del semestre de este mismo año:

Por ello, no sólo es que Remo Ruffini esté tratando de optimizar la exclusividad de la marca, sino que está “buscando” esta reducción de ingresos por parte de Stone Island.

Y no me malinterpretes, no digo que el Grupo Moncler quiera perder dinero, pues sería injusto decir algo así. Lo que quiero decir es que, para optimizar una marca que estaba perdiendo valor, debes darle calidad y exclusividad y, como mencionamos en la tesis, esto se consigue cerrando masivamente tiendas wholesale y tratando de que casi todo tu revenue venga a través de un canal directo.

Por esta razón me atrevo a afirmar que el propio Remo Ruffini es el primer interesado en reducir los ingresos en esta marca a corto plazo en busca de convertir a Stone Island en una máquina de generar ingresos directos a largo plazo.

Por otro lado, Moncler ha mostrado un crecimiento notable, especialmente en el canal directo al consumidor (DTC), que aumentó un 19% cFX. Y no sólo eso, sino que, como buscamos en la tesis, las ventas a través del canal wholesale han ido disminuyendo a lo largo del primer semestre de este año:

Este crecimiento destaca la acertada apuesta de la empresa por fortalecer su presencia directa en el mercado, mejorando la experiencia del cliente y controlando la narrativa de la marca.

La expansión en Asia, con un aumento del 19% cFX, es una de las claves del éxito presente y futuro de Moncler, impulsada por el sólido desempeño en Japón y China.

De momento, se puede decir que el crecimiento de Moncler está representando perfectamente lo que nos esperábamos desde la publicación de la tesis.

Márgenes

Los márgenes de Moncler son un claro reflejo de su eficiencia operativa y su capacidad para maximizar el valor a través de sus estrategias de negocio.

En el primer semestre de 2024, la compañía ha mostrado una mejora significativa en sus márgenes operativos, lo que subraya la eficacia de su enfoque tanto a nivel corporativo como de marca.

Como mencionamos en la tesis, la expansión de márgenes operativos es clave en una empresa que aspira a convertirse en lujo real y no sólo un lujo aspiracional.

Margen Bruto

El margen bruto del Grupo Moncler se situó en un 76.7% de los ingresos, comparado con el 74.9% en el mismo periodo de 2023.

Este aumento en el margen bruto se debe principalmente a una mayor proporción de ingresos provenientes del canal directo al consumidor (DTC), que típicamente ofrece márgenes más altos que el canal mayorista por ser un canal de control propio.

Margen EBIT

El EBIT del grupo fue de 258.7€ millones, con un margen del 21%, comparado con un margen del 19.2% en el primer semestre de 2023.

La capacidad de Moncler para mejorar sus márgenes operativos refleja una ejecución estratégica eficaz y una sólida gestión de costes.

La compañía ha sabido capitalizar el crecimiento en el canal DTC, que no solo impulsa los ingresos sino que también mejora los márgenes debido a la eliminación de intermediarios y un mayor control sobre la experiencia del cliente.

ASPECTOS DESTACABLES DEL REPORT

Gastos de Marketing

La proporción de gastos de marketing sobre ingresos disminuyó del 8.9% en el primer semestre de 2023 al 8.0% en el primer semestre de 2024, debido a una planificación más equilibrada de actividades de marketing.

Compra de Acciones en Japón

Moncler adquirió el 5.06% restante de Moncler Japan Corporation, consolidando la propiedad total.

Plan de Acciones 2024

Aprobación del 2024 Performance Shares Plan, otorgando hasta 1,109,219 acciones a 198 beneficiarios, sujeto al logro de objetivos de rendimiento.

Perspectivas Futuras del Sector

El entorno macroeconómico global sigue siendo altamente volátil y las tendencias en la industria de bienes de lujo se están normalizando. De hecho, no está siendo un buen año para el sector, pero esta compañía sigue creciendo por encima de las perspectivas globales de la industria.

Moncler mantiene una mentalidad prudente, enfocándose en la flexibilidad operativa y la capacidad de respuesta y la empresa planea continuar fortaleciendo las dimensiones de sus marcas y su crecimiento con planes específicos de marketing y comunicación para Moncler y Stone Island.

En particular, el desempeño económico en los mercados de China, Japón y Estados Unidos será crucial para el crecimiento de la empresa y el cumplimiento de la tesis.

LO MÁS DESTACADO DE LA CALL

Lo que más me ha llamado la atención de la Conference Call, que tampoco ha sido para tirar cohetes, es el enfoque que muestran cada vez que les preguntan por la disminución de los ingresos de Stone Island.

Es literalmente una de las claves más importantes de la tesis:

“Para Stone Island, es todo lo contrario. Hemos tenido una fuerte caída en el comercio wholesale en el primer semestre”.

“A partir de este año, nuevamente se espera que Stone Island disminuya el negocio mayorista (wholesale) como informamos en el primer semestre, pero también en el segundo semestre. El negocio mayorista disminuirá significativamente, lo que se verá compensado, con suerte, en la segunda mitad del año por un crecimiento de nuestro negocio DTC, que es el negocio estratégicamente más importante, más importante para Stone Island y el negocio en el que estamos invirtiendo más”.

“Creemos que nuestro segundo semestre para la venta mayorista debería ser ligeramente mejor y vamos a seguir impulsando, digamos, el cambio de modelo de negocio que iniciamos hace 2 años, trasladando el negocio a un negocio más de DTC con mas control”.

“Un elemento importante también, en el que hemos estado trabajando mucho y que vamos a comenzar a principios de agosto, es el hecho de que vamos a empezar a gestionar nuestro propio sitio web en línea con nuestro nuevo sitio web que, para Stone Island, lo lanzaremos a principios de agosto, algo en lo que hemos estado trabajando fuertemente durante este último año y que nos ayudará a continuar elevando la percepción de la marca y también a introducir nuevos servicios omnicanal como lo hicimos en Moncler en 2018”.

“Es el momento de introducir una nueva forma de vender y un enfoque omnicanal también para Stone Island a partir de la segunda mitad del año”.

CONCLUSIONES

El crecimiento significativo en el canal directo al consumidor (DTC) ha mejorado los márgenes y la relación con los clientes.

La estrategia con las marcas de Stone Island y Moncler la están implementando de manera correcta y a pasos agigantados.

La clave del crecimiento de la compañía está en los mercados emergentes (Asia).

La tesis se está cumpliendo.

En caso de responder la última opción, agradeceríamos que escribas en los comentarios en qué podríamos mejorar.

Y hasta aquí el artículo de hoy sobre los resultados de Moncler.

Si te ha gustado y quieres ver más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si el artículo te ha sido útil, te animamos a que nos des tu apoyo dando un LIKE. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

¡Nos vemos en la próxima!

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

DISCLAIMER: Este artículo no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Me ha gustado mucho la tesis y me sorprende como en las condiciones actuales esta mostrando mejor resiliencia que $LVMH $KER y otras, aunque de forma general todas las acciones muy golpeadas. Ya inverti en el sector con LVMH y tener otra me concentra mas en consumo discrecional, pero me parece muy tentadora al leer sus tesis y sus resultados.