¿Se está estrechando el foso defensivo de Adobe?

Resumen de resultados y mi opinión sobre su reciente caída en el precio por acción y el fallido deal con Figma.

Tiempo de lectura: 25-30 minutos.

RESUMEN

Las acciones de Adobe Systems caían un -10% el día posterior a sus resultados del FY-2023.

El motivo principal de esta caída ha sido un guidance aparentemente débil para el FY-2024.

El avance de la Inteligencia Artificial abrirá el tamaño de la tarta a Adobe y el Adobe tiene muchas posibilidades de ser la ganadora.

Se rompe el deal con Figma y Adobe tendrá que pagar una compensación de 1.000 millones de dólares.

¡Muy buenas a todos!

Mi nombre es Idafe González Delgado y para aquellos que no me conozcan soy uno de los tres integrantes que forman WorldStocks.

Hace unos días, una de las empresas sobre la cual hemos escrito previamente en este blog, y que ocupa un lugar destacado en nuestro portfolio, anunció sus resultados del FY-2023. Sin embargo, el mercado reaccionó negativamente a estos, provocando una caída del -10% en el valor de sus acciones. Esta compañía en cuestión es Adobe Systems.

Las preguntas que trataremos de responder son las siguientes:

¿Son tan malos los resultados? ¿Ha cambiado algo en la tesis? ¿Es momento de comprar o vender?

Por si fuera poco, días después de la presentación de resultados, el CEO de Figma, Dylan Field, informa de que el tan famoso deal de M&A entre ambas compañías ha sido cancelado.

¿Cómo afecta esto a Adobe? ¿Acaso su MOAT ha desaparecido?

Si aún no has tenido la oportunidad de examinar nuestra tesis sobre la empresa, te recomiendo hacerlo, ya que te facilitará una comprensión más completa de todo lo que explicaré en este artículo:

Antes de comenzar, me gustaría saber si tú también eres accionista en la compañía:

Por cierto, en caso de que te guste el artículo y quieras tenerlo en formato PDF, te dejo un enlace para que puedas descargarlo facilmente:

ARTÍCULO EN FORMATO AUDIO

Si prefieres escuchar a leer o estás ocupado y no tienes tiempo para leer el artículo, te sugiero escuchar la versión de audio. Contiene la misma información que la versión escrita, sólo que en formato de audio.

¡Tú eliges cuál prefieres!

Te ofrecemos la posibilidad de escuchar el artículo mientras realizas otras actividades como ir en coche al trabajo, hacer ejercicio en el gimnasio o dar un paseo.

ARTÍCULO ESCRITO

Siguiendo la misma línea que adopté en este artículo, donde compartí mis impresiones sobre los resultados de Moncler hace unos trimestres, deseo compartir abiertamente mis reflexiones con todos nuestros suscriptores sobre los resultados de Adobe Systems, el caso de la adquisición de Figma y la Inteligencia Artificial (IA).

Este artículo no solo abordará los resultados de Adobe, sino que también incluirá una reflexión abierta sobre su posición competitiva en un entorno tan cambiante (razón por la cual he tardado un poco más en publicarlo).

BACKGROUND

Una de las lecciones que he adquirido en los últimos años como inversor es que el mundo, y por ende, las empresas que existen en él, son dinámicos y no estáticos. ¿Qué significa esto? Básicamente, que la noción de la empresa perfecta, con un MOAT siempre impenetrable y sin enfrentar dificultades, es completamente falsa.

Si no hay un cierto nivel de riesgo, tampoco hay oportunidades. De lo contrario, ¿por qué el mercado te permitiría obtener un rendimiento significativo en algo completamente seguro?

No existe el concepto de Buy&Hold, existe el concepto de compra y revisión perpetua. Incluso las empresas excepcionales como Hermes o Microsoft no siguen un camino sin obstáculos hacia rendimientos de doble dígito. Es crucial poner a prueba constantemente la tesis, cuestionarla y ser consciente de que el mundo está en constante cambio. El inversor que mejor ha plasmado esto ha sido Howard Marks:

"El cambio es inevitable, la evolución es opcional"

En pocas palabras, solo aquellos que aceptan el cambio y se preparan para ello son capaces de sobrevivir.

¿Por qué comento todo esto?

Adobe ilustra perfectamente el caso de una empresa con un MOAT considerable que ha atravesado transformaciones a lo largo de su historia. Sus inicios se centraron en el desarrollo de programas individuales que permitían a las personas editar contenido. En la década de los 90, ya habían creado algunas de sus aplicaciones más destacadas como Premiere Pro, Photoshop, Illustrator o Acrobat.

Con el tiempo, el modelo de venta clásico de Adobe basado en licencias generó problemas de recurrencia y visibilidad, un aspecto que se hizo evidente después de la crisis de 2008.

No obstante, como toda empresa con una cultura orientada a la supervivencia, Adobe pudo sacrificar beneficios a corto plazo en aras de los beneficios a largo plazo. Entre 2009 y 2011, realizó inversiones significativas para prepararse de cara a la próxima década.

Gracias a esta mentalidad, en 2012, idearon la suite de Adobe bajo un modelo de suscripción, y el resto es historia.

Diez años después, surgen dos nuevos problemas: Figma y la IA.

El caso de Figma fue algo inesperado y poco convencional. Figma surgió como una plataforma web, a diferencia de los programas de Adobe, que eran aplicaciones tradicionales de descarga. Esta diferencia, junto con el enfoque colaborativo de Figma, lo convirtieron en un competidor sólido para la suite de Adobe, que mostraba limitaciones para adaptar sus programas a la web y adoptar un enfoque tan colaborativo.

Es por eso que, hace aproximadamente 15 meses, Adobe optó por adquirir la compañía por 20 billions de dólares, lo que equivale a 50x sus ventas.

Apenas unos meses después, surgió el auge de la inteligencia artificial, y programas como DALL-E o Mid-Journey sorprendieron al mundo con la capacidad de generar imágenes impresionantes simplemente describiéndolas. Obviamente, esto impactó directamente a Adobe, ya que disminuía la complejidad para crear contenido, aspecto que constituía una parte significativa de su MOAT, el coste de cambio.

En resumen, en solo uno o dos años, el sistema capitalista amenazó el dominio de Adobe como la proveedora de herramientas para la digitalización del mundo. Sin embargo, la pregunta que deberíamos hacernos es la siguiente:

¿Cómo ha reaccionado la compañía ante estas dificultades?

Eso es precisamente lo que abordaremos en este artículo. Primero analizaremos sus resultados anuales, comentaremos lo más relevante de la call y luego nos enfocaremos en Figma y la inteligencia artificial (IA).

¡Coge las palomitas porque empezamos!

RESULTADOS ANUALES

INCOME STATEMENT

REVENUES

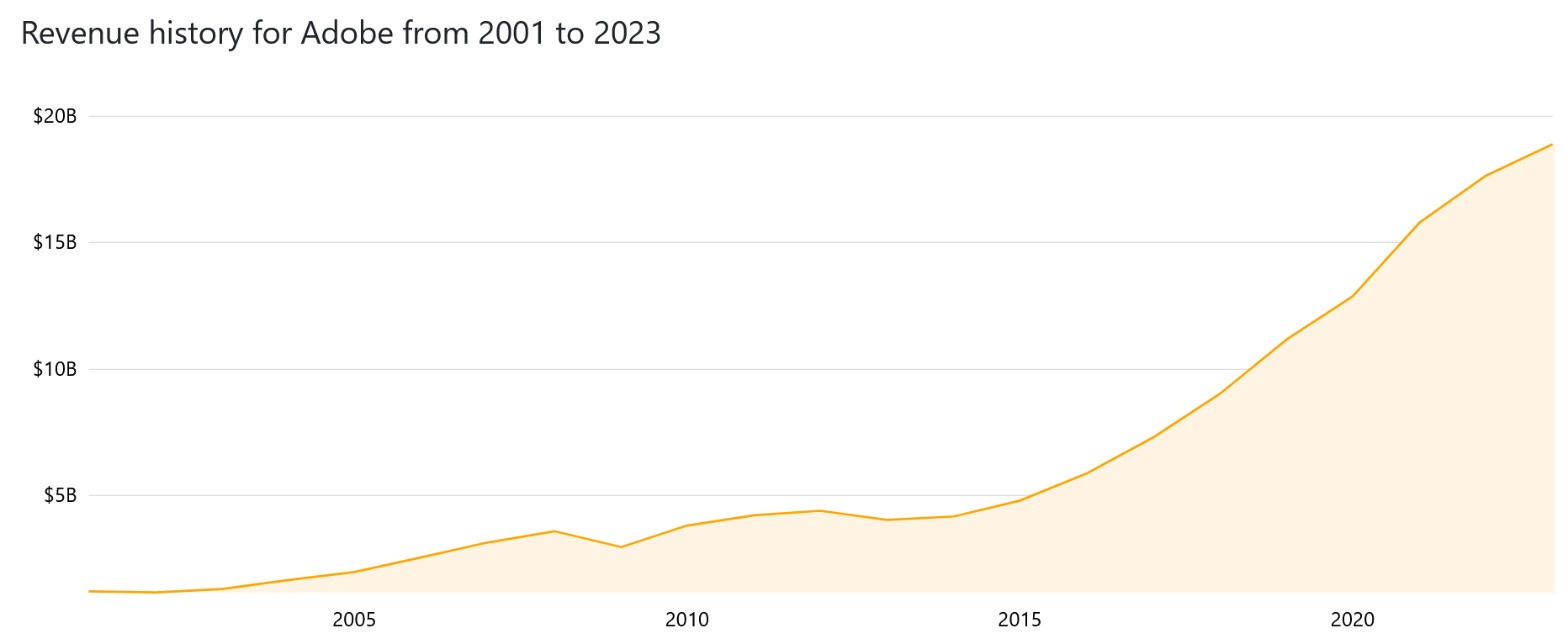

En cuanto a la parte cuantitativa, Adobe alcanza un récord anual en ingresos con 19.41 mil millones de dólares para el FY-23, reflejando un crecimiento del +10% YoY o un +13% ajustado por cambios en la moneda.

El segmento de Digital Media, que abarca la suite Creative Cloud y Document Cloud, genera 14.22 mil millones de dólares (el 73% de los ingresos), experimentando un crecimiento del +11% YoY o +14% YoY en moneda constante.

Al desglosar Digital Media, los ingresos se distribuyen en 11.52 mil millones de dólares para Creative Cloud (Photoshop, Premiere Pro, Illustrator, etc.) y 2.7 mil millones para Document Cloud (Acrobat y otras herramientas documentales), representando un crecimiento YoY del 10% y 13%, respectivamente. En términos constantes de moneda, esto se traduce en un aumento del 14% y 15% YoY, respectivamente.

Por último, el segmento de Digital Experience, de vital importancia para el futuro de Adobe, crece un 11% YoY y un 12% en moneda constante, generando ingresos por 4.89 mil millones. Cabe destacar que la suscripción a Experiences aporta 4.33 mil millones (el 89% del total), experimentando un crecimiento del 12% YoY. Esta área es fundamental, ya que contribuye a los ingresos recurrentes.

En cuanto a la distribución de ingresos según suscripciones, productos y otros servicios, la relación para el ejercicio fiscal 2023 se presenta de la siguiente manera:

Es decir, el 94.2% de los ingresos proceden de las suscripciones, la cual pesa cada vez más en el total y que otorga a Adobe de ingresos muy recurrentes y con alta visibilidad. El restante 5,8% de productos y otros servicios (nada importante).

GROSS PROFIT

La importancia de los márgenes brutos, como menciona Terry Smith, radica en que unos márgenes elevados actúan como un salvavidas para la empresa en situaciones de prolongada inflación.

“El margen bruto es la primera línea de defensa contra la inflación de una empresa”

- Terry Smith, Gestor de Fundsmith Equity Fund.

En este apartado, Adobe es un auténtico reloj suizo y tiene (y mantiene) unos márgenes brutos envidiables del 87.9%, similares a los del año pasado (87.7%).

La razón detrás de estos márgenes tan elevados no es un secreto: el coste marginal de replicar un producto en Adobe tiende a cero.

Es una de las grandes características de este tipo de modelos de negocio de SaaS.

OPERATING MARGIN

Como ya comenté en un artículo que escribí hace unos meses atrás llamado “Limitaciones Contables en la era de los Intangibles”, la principal vía de reinversión de las empresas del siglo XXI y de este tipo de negocios asset light como Adobe no es a través del balance, tal y como se venía haciendo en el pasado, sino a través de la cuenta de Pérdidas y Ganancias.

“Hoy en día, los picos y las palas son los ingenieros y los 0 y 1 la materia prima”

- WorldStocks Investments.

El problema principal de que esto ocurra es que se contabilizan como gasto y se introducen por la P&L, en lugar de capitalizarse y meterse como un activo en el balance. De ahí que estas partidas sean tan elevadas.

En el caso de Adobe, sus márgenes operativos son del 34.3%, o lo que es lo mismo, 6,650 billones de beneficio operativo para el FY 23, lo que representa un crecimiento del 9.1%, algo menor que su crecimiento general.

Si examinamos las partidas que más contribuyen y aumentan en los gastos operativos, I+D es la que más aumenta con un +16.27% (intuyo que algo de culpa tendrá la implementación de la IA), seguida de General & Administrative con un +15.9%, y, por último, Marketing con un +7.7%.

NET INCOME

En la parte del bottom-line no hay nada importante que destacar más allá de los márgenes netos del 28% (o beneficios netos de 5.428 billones) en línea con los últimos años. Además, el beneficio neto aumenta un +14.13%.

Cabe resaltar que el pico del margen neto del 40.88% en 2020 se debe a un ingreso no recurrente en el apartado de impuestos, aproximadamente de 1.084 billones.

Si observamos el apartado de acciones en circulación, han recomprado 11,5 millones y estas se reducen en un -2,5%. Además, los EPS aumentan a un ritmo más elevado que los ingresos y el beneficio neto del +17% (claramente por el efecto de las recompras).

Si analizamos el efecto de las recompras vemos que se han eliminado acciones en circulación y que no solo se han hecho simplemente por compensar el efecto de las Stocks Based Compensation.

BALANCE SHEET

Como aspecto más destacado, vemos un aumento del +20% en la posición de efectivo en comparación con el año anterior. La posición de caja asciende a unos 7.8 mil millones de dólares, mientras que la deuda total se sitúa en 3.6 mil millones de dólares.

Por lo tanto, la empresa cuenta con una posición de caja neta de unos 4.32 mil millones de dólares.

CASH FLOW STATEMENT

Los flujos de caja trimestrales presentaron una aspecto diferente pero nada alarmante. El flujo de caja operativo disminuyó un 31,3%, alcanzando los $1.600 millones, mientras que el flujo de caja libre experimentó una reducción interanual del 31%, llegando a los $1.550 millones:

No obstante, la disminución del flujo de caja operativo no parece ser motivo de preocupación. La empresa explicó que se debía a un pago de impuestos diferidos de $826 millones:

Durante el año 2023, el flujo de caja operativo fue de $7.300 millones, lo que implica una disminución del 7% respecto a 2022. Aunque no considero que esta reducción sea motivo de preocupación, sí que considero importante tener presente que el flujo de caja del próximo año se verá impactado por el pago de $1.000 millones a Figma debido a la adquisición fallida.

Si estás disfrutando del artículo, no dudes en suscribirte para recibir directamente en tu bandeja de entrada el contenido que publiquemos en el futuro.

LO MÁS DESTACADO DE LA CALL

Vista la parte cuantitativa, creo que es hora de analizar lo más interesante de la Call y entender cuál es el plan a largo plazo del equipo directivo y cómo lo están ejecutando.

GUIDANCE CONSERVADOR

La razón principal de la caída del -10% en las acciones de la compañía fue un guidance aparentemente "débil" o “conservador” por parte de la directiva. Concretamente, el guidance para el ejercicio fiscal 2024 fue el siguiente:

Si hacemos cálculos en el punto medio de las estimaciones, la directiva asume que los ingresos crecerán un +10,3% interanual y los beneficios por acción GAAP aumentarán en un +15,5%. Es decir, asumen que seguirán creciendo a doble dígito a pesar del gran tamaño que ya tiene la compañía y sin tener en cuenta el impacto directo de la IA.

Si además consideramos que la empresa suele hacer "sandbagging" y que probablemente superen las expectativas, estamos hablando de números bastante buenos.

Como accionista, prefiero que realicen este tipo de prácticas a que se les vaya de las manos el guidance y terminen emitiendo profit warnings.

Los propios analistas se sorprendieron ante este guidance, y la primera pregunta de la call fue sobre esto:

“Si lo recuerdas, en 2023 en realidad habíamos guiado a $16,50B primero, luego lo subimos, como sabes, a $17,50B y terminamos con $19,13B. Y en cuanto a su punto, en el frente de ejecución, hemos entregado algunos grandes productos innovadores. Hemos ampliado la base de clientes con nuevos productos como Express y Firefly. Nos centramos en las dispositivos y nos aseguramos de que todos nuestros productos estrella estén disponibles en todas los dispositivos. Así que tenemos múltiples motores de crecimiento, y estamos centrados en monetizar la oportunidad. Yo diría que nos tomamos nuestro guidance muy en serio.”

- Shantanu Narayen (CEO de Adobe).

En pocas palabras, Shantanu le está diciendo (entre líneas) al analista que ya han adoptado esta práctica de dar guidance conservadores en el pasado.

“Cuando miramos al año que viene, tenemos en cuenta todo lo que podemos ver. Como ha dicho Shantanu, nos tomamos en serio las orientaciones y fijamos las expectativas con prudencia. Hay una oportunidad de hacerlo mejor que las expectativas que fijamos. Está claro que la empresa avanzará en esa dirección. Cuando pensamos en el motor de la innovación, creemos que el proceso es sólido. Vamos a seguir invirtiendo en los motores del crecimiento. Esta empresa va a estar orientada al crecimiento.”

- Daniel Durn (CFO de Adobe).

En particular, hay una reflexión de mi amigo Leandro (@invesquotes) que aprecio mucho y con la que estoy totalmente de acuerdo. Dice lo siguiente:

“Obviamente, esto es mejor que prometer de más y cumplir de menos. Aun así, siempre he pensado que si una empresa hace "sandbags" (así es como se llama a prometer de menos) durante un tiempo suficientemente largo, los analistas comprenderán el carácter conservador del guidance del equipo directivo y ajustarán sus estimaciones al alza. A juzgar por el gráfico anterior, esto no parece haber pasado con Adobe ya que sigue batiendo las estimaciones a pesar de sus continuos sandbags.”

CAÍDA DEL NET NEW ARR EN CREATIVE CLOUD

Otro aspecto que generó inquietud entre los analistas fue una disminución del Net New ARR en Creative Cloud. Para quienes no estén familiarizados, el Net New ARR en CC es esencialmente una métrica que cuantifica la cantidad de nuevos ingresos recurrentes anuales del Creative Cloud.

En este caso, la preocupación surgió porque era la primera vez desde 2018 que el Net New ARR de Creative Cloud estaba por debajo de los 400 millones de dólares. Frente a esta pregunta, el equipo directivo respondió de la siguiente manera:

“Como parte de esto, lo que conseguimos en el cuarto trimestre fue un récord de nuevos ARR netos en moneda constante. En lo que respecta específicamente a tu pregunta sobre el impulso de Creative Cloud y cómo interpretar las cifras que ves ahí, lo que subyace a todo esto es un momentum muy fuerte, ya que alcanzamos una cifra récord de nuevas suscripciones comerciales a Creative Cloud en el año. Así que esa es realmente la base de los clientes que vienen y se benefician realmente no solo de lo que obtenemos en este trimestre, sino también de cómo nos basamos en ello en el futuro.

Esto nos prepara bien para el año fiscal 2024. En cuanto a las cifras de ARR de Creative Cloud, los nuevos ARR netos del trimestre, hay que mirarlos en relación con el cuarto trimestre del ejercicio 23 en relación con el cuarto trimestre del ejercicio 22, como has mencionado. Hay que tener en cuenta que en el año fiscal 22 se aplicaron dos medidas de fijación de precios a Creative Cloud que ahora son mucho más bajas en el cuarto trimestre del año fiscal 23. Por tanto, si normalizamos el impacto de los precios que se retiraron y los que se incorporaron, los nuevos ingresos netos de Creative Cloud en el cuarto trimestre crecieron a tipos de cambio constantes.”

- David Wadhwani (Presidente de Digital Media)

En pocas palabras, la caída del Net New ARR se debe a que en el año 2022 hubo varias subidas de precio que no se repitieron en 2023, lo que distorsiona la métrica. De hecho, si se normaliza este factor, el Net New ARR habría experimentado un aumento.

Así lo destacó Shantanu en la call:

“Y Keith, solo para puntualizar los dos puntos que ha dicho David, en primer lugar, fue un récord para Creative ARR en lo que respecta a las suscripciones en el cuarto trimestre de 2023. Y los ARR de Creative habrían crecido si hubiéramos eliminado los precios. Así que el negocio sigue siendo muy saludable, a su punto.”

Más allá de la caída del Net New ARR, es crucial destacar que se ha alcanzado un récord de nuevas suscripciones en Creative Cloud. Esto subraya la eficaz ejecución de la empresa y, sobre todo, cómo la IA ha despertado el interés de las personas en la edición de contenido.

Además, la inteligencia artificial no solo ha despertado interés, sino que también está contribuyendo a aumentar el tamaño de la tarta:

"Se espera que la demanda de contenidos crezca 5 veces en los próximos dos años"

- Anil Chakravarthy (Presidente de Digital Experience Business).

SUBIDAS DE PRECIOS Y RATIO DE ROBUSTEZ

Una conclusión que me dejó satisfecho tras la call fue que el principal impulsor del crecimiento de los ARR se encontraba en el aumento del volumen y no en el aumento de precios. En otras palabras, no están aprovechando su capacidad para establecer precios y todo el crecimiento proviene del aumento en el volumen de suscripciones.

“Sólo quiero subrayar, porque sé que se presta mucha atención al impacto de los precios, que siempre hemos visto y seguimos creyendo que el principal motor de crecimiento del ARR serán las nuevas suscripciones en 2024.

Por eso estamos tan centrados en la parte superior del embudo y en adquirir nuevos clientes.”

- David Wadhwani (Presidente de Digital Media).

Como seguidor de Nick Sleep, la actitud de no querer explotar su poder de fijación de precios me gusta. No solo porque haya un cierto margen de negociación sin explotar con el cliente, a lo que Nick Sleep se refiere como "el ratio de robustez", sino también porque reservarse el poder de subir precios para el futuro puede ser más beneficioso en épocas de mayor incertidumbre económica.

“Pero en lo que respecta específicamente a tu pregunta sobre los precios, deberías tener en cuenta algunas cosas: en primer lugar, nuestros cambios de precios anunciados recientemente afectarán a menos de la mitad de la base de Creative Cloud, por lo que se trata de una pregunta muy específica.

Y en cuarto lugar, si de verdad quieres afinar el lápiz, el impacto de los precios en el ARR en 24 es en realidad menor que el impacto de los precios en 23 para Creative Cloud.”

- David Wadhwani (Presidente de Digital Media).

Mi punto aquí es que creo que quieren atraer a más y más personas hacia el embudo, implementando la adopción de Express y añadiendo Firefly a todos sus programas.

Al ampliar la tarta con la IA, Adobe está en una fase de captación masiva. De hecho, ni siquiera están tratando de monetizar directamente Firefly. Puedes entrar en Adobe Express y tienen muchas herramientas gratuitas de imágenes generativas por texto.

La idea es clara: captar clientes dentro del ecosistema.

DOCUMENT CLOUD Y LA IA

Donde más se puede empezar a ver la estrategia de Adobe con respecto a la IA es cuando comienzan a hablar de Document Cloud:

“Estamos encantados con el rendimiento de Document Cloud. Gran parte de esto se debe a nuestra estrategia principal, que ha sido integrar escritorio, web y móvil en un único ecosistema e impulsar realmente el uso activo mensual de Document Cloud a través de todos los movimientos de crecimiento impulsados por productos que tenemos y convirtiendo a la gente en el back end de eso. Lo que más nos entusiasma es sacar al mercado AI Assistant, que, por cierto, como he mencionado, está ahora en beta privada, esperamos que salga en los próximos meses como beta pública y luego como versión GA más adelante este año. Pero lo que realmente nos entusiasma es poder no solo dar servicio a la base de Acrobat de pago con esto, sino también empezar a llevarlo a la base de lectores gratuitos. Así que hay un montón de oportunidades y entusiasmo para Doc Cloud en el próximo año también.”

- David Wadhwani (Presidente de Digital Media).

Varios puntos a destacar de este fragmento:

El primero es que si revisamos la call, comentan como los MAU de Acrobat Web aumentaron más de un 70% y que el uso de enlaces compartidos de documentos aumentaron un 400%.

Dentro de poco lanzarán una IA Asistida en Acrobat.

Para mi la clave de todo está en el último fragmento dónde dice “Pero lo que realmente nos entusiasma es poder no solo dar servicio a la base de Acrobat de pago con esto, sino también empezar a llevarlo a la base de lectores gratuitos”.

El objetivo está muy claro: buscan la adopción.

Algo que me entusiasma de Shantanu y el equipo directivo de Adobe es que piensan a muchos años vista. No toman la mejor decisión para este trimestre, sino para la supervivencia de Adobe.

Está claro que el uso de la IA de forma gratuita en los programas de Adobe supondrá gastos en computación, pero a cambio, obtienes adopción y la transformación de un posible cliente de pago. La parte positiva es que no todo el mundo puede permitirse este lujo, Adobe sí.

ESTANDARIZACIÓN DE ADOBE FIREFLY

Una de las noticias más destacadas de la conferencia fue que Firefly continúa siendo ampliamente adoptado, con la creación de más de 4.500 millones de imágenes.

Además, no solo es utilizado de manera independiente, sino que también se integra como un complemento más en la suite de Adobe, lo que refuerza la posición competitiva de la compañía.

“Estamos muy entusiasmados con el impulso que seguimos viendo. Se han generado más de 4.500 millones de imágenes. Por lo tanto, seguimos viendo una adopción y un uso realmente sólidos, parcialmente como un negocio independiente pero también integrado en Photoshop e Illustrator y estos flujos de trabajo existentes. Y estamos empezando a ver mucho interés no sólo en el contexto de usarlo como parte de los productos existentes, sino también como parte del ecosistema dentro de las empresas.”

- David Wadhwani (Presidente de Digital Media).

Y no es solo el hecho de que estén utilizando la IA generativa de Adobe como parte del propio ecosistema, sino que también están introduciendo modelos personalizados de Firefly. ¿Qué significa esto? Aumenta el coste de cambio para los usuarios.

“Por lo tanto, hemos estado trabajando con varios clientes no solo para habilitarlos con Firefly, que es el predominio del crecimiento que estamos viendo en el cuarto trimestre para la adopción empresarial, sino también para tener varios clientes piloto que ya participan en extensiones de modelos personalizados. para que puedan aportar sus propios activos y su propio contenido a lo que genera Firefly.”

- David Wadhwani (Presidente de Digital Media).

Además, van un paso más allá y se toman muy enserio la importancia de su ecosistema como parte esencial de su foso defensivo. Tanto es así, que continúan buscando formas de que los usuarios no solo utilicen Firefly como un simple "traductor" de texto a imágenes, sino como una herramienta integral que aumenta la productividad y mejora el flujo de trabajo.

“En segundo lugar, también estamos habilitando la capacidad de exponerlo a través de API para que puedan integrarlo en sus flujos de trabajo existentes. Y en tercer lugar, por supuesto, lo estamos conectando y vinculando a Adobe Express, que ahora también tiene su propio Firefly y capacidades adicionales para que no solo puedas crear contenido con Firefly, sino también empezar a ensamblarlo. Por lo tanto, empezar a programar publicaciones en redes sociales, empezar a hacer traducciones en varios idiomas, todas esas son funciones que ya están ahí y luego crear un flujo de trabajo de las partes interesadas, desde las personas que trabajan en Photoshop hasta los vendedores que intentan publicar externamente.”

- David Wadhwani (Presidente de Digital Media).

Aquí es donde entra en juego Adobe Experience Cloud y GenStudio.

GENSTUDIO: UN GAME CHANGER

En muy pocas palabras, GenStudio es una solución que conecta Experience Cloud con Creative Cloud.

Al integrar estas dos suites poderosas, Adobe GenStudio permite a las empresas crear, gestionar y optimizar el contenido digital a gran escala. Esto implica que puedes utilizar las herramientas de Creative Cloud para crear contenido (incluido Firefly), y luego emplear Experience Cloud para ofrecer ese contenido a tu audiencia de la manera más efectiva posible, mejorando así el flujo de trabajo.

¿Qué soluciona esto?

“A partir de ahí, GenStudio, desde que lo anunciamos en MAX, ha suscitado mucho interés, tanto entre clientes empresariales como Henkel, Pepsi y Verizon, como entre diversas agencias. Se espera que la demanda de contenidos se quintuplique en los próximos años. Y todas las marcas del mundo se preguntan: ¿cómo podemos acelerar la producción de contenidos de marca de calidad? ¿Cómo podemos permitir que otras personas de marketing y otras áreas de la empresa creen sus propios contenidos de acuerdo con las normas empresariales? Y la combinación de lo que tenemos en la cartera de Digital Experience, como Adobe Experience Manager y sus activos, así como lo que tenemos en Creative Cloud, especialmente en torno a Express y Creative Cloud, realmente permite a las empresas obtener ese tipo de agilidad y rentabilidad. de producir contenido a escala. Eso es lo que estamos viendo y estamos viendo un tremendo interés en ello.”

- Anil Chakravarthy (Presidente de Digital Experience Business).

Por eso hablamos en la tesis que Experience Cloud era un game changer para Adobe y una forma más de proteger el foso.

¿Bajo qué se fundamenta esto?

Como mencionaba Anil en la cita anterior, se proyecta que la demanda de contenido se multiplique por 5 en los próximos años. Las empresas están buscando maneras de crear este contenido de manera ágil, rápida y fluida. Además, no solo desean crear el contenido, sino también subirlo, medirlo y analizarlo, y eso es precisamente lo que proporciona GenStudio en su conjunto.

Al fin y al cabo, es una venta cruzada que puede realizar Adobe con sus clientes con una simple llamada, muy similar a Microsoft con Azure.

Hay una frase de Leandro (@invesquotes) que me encanta para definir este concepto:

“Esto demuestra por qué Adobe tiene muchas posibilidades de triunfar con su estrategia de IA frente a sus competidores. Nadie es dueño de una cadena de suministro de contenidos, por lo que no es de extrañar que las agencias de publicidad y las grandes empresas se asocien con Adobe y no con point solutions.”

Es posible que el crecimiento de Experience Cloud podría ser más alto (un +12% en FY 23); probablemente se deba a la complejidad de su utilización, pero la IA también contribuye en este aspecto al proporcionar asistencia, facilitando su uso entre los clientes.

MEJORA CONTINUA DE ADOBE EXPRESS

Otra excelente noticia es que Adobe Express continúa ganando tracción, especialmente entre los estudiantes, quienes serán los futuros clientes de Adobe.

La evolución desde su lanzamiento a finales de 2021 hasta la última versión de agosto de 2023 ha sido impresionante. No solo han integrado Firefly en Express, sino que también han incorporado plantillas creadas por Generative Fill, permiten dibujar sobre el lienzo, entre otras funciones. Además, han introducido implementaciones con Acrobat, la posibilidad de programar contenido en redes sociales y lo han integrado en el flujo de trabajo de las empresas.

Además, también tienen previsto lanzar una versión móvil con el objetivo de tener un programa multiplataforma. Además, han anunciado una asociación con Google en la que todo aquel que compre un Chromebook tendrá instalado Adobe Express.

El objetivo es claro (vuelvo y repito): atraer al máximo número de clientes posible a través del embudo y, con todas las integraciones, sumergirlos por completo en el ecosistema.

“Queremos que mucha gente lo use, así que nuestro objetivo principal sigue siendo ampliar la parte superior del embudo. Por supuesto, como parte de eso, estamos constante y continuamente, como ya he mencionado, impulsando a la gente para oportunidades adicionales de venta y venta cruzada al plan de pago y Creative Cloud y otros productos. Pero nuestro objetivo principal sigue siendo la adopción a través de una amplia proliferación.”

- David Wadhwani (Presidente de Digital Media).

¿HA CAMBIADO LA TESIS?

No hay duda de que la tesis de Adobe Systems ha experimentado cambios significativos en el transcurso de un año. Comprendo que inversores que anteriormente tenían una perspectiva positiva de la compañía puedan haber cambiado su opinión.

El MOAT está experimentando cambios, lo cual es bastante evidente. Sin embargo, la clave reside en analizar si el cambio en el MOAT es positivo o negativo. No es suficiente con decir simplemente "esto afecta de X manera y por eso no invierto".

El buen inversor se cuestiona las cosas, se hace buenas preguntas y busca respuestas.

Las dos principales variables que han alterado la tesis de Adobe y han llevado a muchos inversores a abandonar sus posiciones son la (i) Inteligencia Artificial y (ii) la adquisición de Figma.

¡Vamos una por una!

INTELIGENCIA ARTIFICIAL

La llegada de la inteligencia artificial ha representado la amenaza más significativa para Adobe en la última década. El foso defensivo de Adobe se basaba, entre otros aspectos, en un gran coste de cambio generado por la complejidad de sus programas.

Con la aparición de la inteligencia artificial, este costo de cambio disminuye drásticamente, una realidad que la propia empresa no duda en reconocer:

“Esto va a reducir la curva de aprendizaje y ayudar a muchos más tipos de clientes a tener éxito con nuestros productos. La curva de aprendizaje de todas las aplicaciones de Adobe se irá reduciendo gradualmente.”

No tengo problemas en admitir que he reconsiderado y cuestionado varias veces cuál es el valor añadido de Adobe en un contexto donde la inteligencia artificial gana relevancia. La tesis inicial sostenía que existía una baja probabilidad de otro player amenazara su liderazgo, dado que sus programas eran estándares de la industria y existía un coste de cambio enorme.

Sin embargo, aunque la IA pueda reducir parte de su MOAT, también abre la puerta a un mercado mucho más amplio, donde creo firmemente que Adobe se posicionará como el ganador (o al menos tendrá una probabilidad elevada de éxito).

¿Por qué Adobe ganará en la carrera por la IA?

Es cierto que el foso está cambiando, pero no necesariamente significa que no exista un foso o que el único foso de Adobe sea el costo de cambio.

En primer lugar, los datos necesarios para entrenar una IA son muy elevados y extremadamente costosos, y solo hay 3 o 4 empresas en el planeta con la capacidad para obtenerlos, lo que de entrada crea ciertas barreras de entrada.

Es verdad que están surgiendo muchas empresas respaldadas por VCs que intentan sumarse a la ola de la IA al dejar modelos abiertos para que "el mercado" los entrene. Esto disminuye la barrera de entrada en términos monetarios; no obstante, la calidad de los datos es tan importante (incluso más) que la cantidad, y ninguna empresa posee una biblioteca de contenidos diarios más extensa y de mayor calidad que Adobe.

En segundo lugar, no solo es crucial la calidad y cantidad de los datos, sino también la legalidad de los mismos. Aunque MidJourney pueda crear un Pikachu de mayor calidad que Firefly, lo que hace MidJourney es ilegal (comercialmente hablando), ya que los derechos de ese personaje pertenecen a Nintendo.

Para la audiencia no profesional que busca simplemente divertirse creando imágenes mediante texto, está bien, pero ese segmento del mercado no es el objetivo principal de Adobe, ya que ahí no están los dólares.

La diferencia entre el Pikachu de MidJourney o Dall-E y Firefly radica, simplemente, en los datos utilizados para entrenar la IA: Adobe se limita a emplear datos sin licencia y solicita permiso al creador para utilizar su material.

Dudo sinceramente que una empresa como Coca-Cola quiera enfrentarse a problemas de derechos de autor teniendo a Adobe a solo un clic de distancia.

En palabras de Shantanu Narayen:

“Muchas otras empresas en realidad están utilizando datos que potencialmente... están eliminando Internet, están accediendo a datos sobre los cuales pueden tener o no derechos y licencia.”

“Habrá otros modelos que existirán. Y ciertamente, está la cuestión de que cuantos más datos tenga el modelo, mejor será. El problema difícil es hacerlo como lo hizo Adobe, que es hacerlo de una manera comercialmente segura.”

El tercer y cuarto punto es el ecosistema y la distribución. Es cierto que hay muchas empresas emergentes que buscan aprovechar esta tendencia, pero, en última instancia, son empresas que ofrecen soluciones únicas (imagen, vectores, video, etc.). No existe una empresa capaz de reunir los programas de Adobe en una sola suscripción como Creative Cloud.

Además, al considerar la industria creativa, hay ciertos hábitos difíciles de cambiar, incluso con la aparición de nuevos actores. Adobe controla la distribución en la industria creativa de manera similar a cómo Google domina las búsquedas.

De hecho, en el caso de Adobe, creo que es aún más complejo que en las búsquedas. Después de todo, el uso de ChatGPT o Bard se basa en un proceso de "input" - "output". Sin embargo, en la industria creativa, la IA generativa es solo un paso del proceso, y es probable que los usuarios deseen retocar los diseños generados por Firefly. Adobe ofrece una amplia gama de herramientas para esto, mientras que otros fabricantes no lo hacen.

Es cierto que la precisión de estos programas es muy buena, sin embargo, dudo que sean tan preciosos como para “escupirte” justo lo que tú estabas pensando.

Además, simplemente por flujo de trabajo tiene más sentido usar Adobe directamente que cualquier otra solución. En una imagen generada en MidJourney, Photoshop no va a ser capaz de identificar con tanta facilidad qué es “un árbol” de “un globo”.

“Y puedes decir, genérame una foto de un pájaro. Y te generará una imagen del pájaro y la descargaste. Probablemente se haya descargado como imagen o SVG. Si quieres usar eso en Illustrator para crear alguna obra de arte asociada con eso, debes vectorizarlo. Al intentar vectorizar una imagen SVG, seguro que la vectorizará. Te dará 40.000 plazas.

Luego intenta editarlo. Es imposible si lo has hecho por otra persona. Si lo haces en Illustrator y lo haces con nuestra tecnología, sería como, sé que esto es un vector.”

- Shantanu Narayen (CEO de Adobe).

El quinto punto es la cadena de suministro y todo lo que hemos discutido anteriormente sobre GenStudio y la integración de Creative Cloud con Experience Cloud. No hay ninguna empresa capaz de fusionar ambos mundos, lo que también se convierte en un foso.

Leandro (@invesquotes) proporcionaba un excelente ejemplo de cómo ambas suites podrían utilizarse para una empresa:

“Entonces, Adobe visualiza el flujo de trabajo creativo con IA generativa como:

Creando una imagen con IA generativa para evitar trabajar desde una hoja de papel en blanco

Presentamos esta imagen generada por IA en las aplicaciones Creative Cloud para realizar algunas ediciones

Medir el rendimiento de la campaña donde se utiliza la imagen a través de Experience Cloud

Iterando la campaña en tiempo real y repitiendo el proceso.”

¿Dónde está la oportunidad?

La oportunidad para Adobe claramente surge del hecho de que, gracias a la IA y a la "facilidad" para crear contenido, el TAM se amplía automáticamente debido a la reducción de las barreras de entrada para los creadores.

“Así que, desde mi punto de vista, la buena noticia en Creative es que está siendo impulsada por una nueva adopción masiva en la plataforma. En Document Cloud, los resultados son realmente sólidos. Creo que, como dijo Dan, si también incorporamos la suite de IA, eso debería ayudar a impulsar una mayor adopción.”

- Shantanu Narayen (CEO de Adobe).

En este caso, la estrategia de Adobe consiste en atraer al máximo número de personas posible en la parte inicial del embudo y lograr que se familiaricen con los programas de Adobe.

En este sentido, Express desempeña un papel crucial, y como mencionamos anteriormente, ya están tomando medidas para estandarizarlo, como la asociación con Chromebook o el hecho de que las imágenes generadas por Bard utilicen la tecnología de Firefly.

“Para nosotros, lo más importante que queremos hacer es cómo hacer que nuestros productos sean aún más accesibles, divertidos y asequibles para un conjunto cada vez mayor de clientes. Y creo que Firefly es uno de esos puntos de inflexión que ayudarán a todos a superar el miedo que tienen a la pantalla en blanco.

Estamos viendo una gran adopción de Firefly para simplemente comenzar todo el proceso creativo. Y eso los lleva a Express, que sería la otra parte. Express es sin duda el precio de lanzamiento, la capacidad de atraer millones más.”

- Shantanu Narayen (CEO de Adobe).

En pocas palabras, el equipo directivo de Adobe no se está centrando actualmente en la monetización directa de la IA, sino en tratar de captar usuarios a través de esta, y que, al ver el potencial y los beneficios de sus herramientas, acaben convirtiéndose en suscriptores.

En última instancia, es un círculo virtuoso que se retroalimenta a medida que más personas ingresan al embudo, utilizan Firefly y potencian el entrenamiento de este.

“Pero este año nos centraremos sobre todo en conseguir que la gente contrate los planes de pago adecuados para nuestras aplicaciones insignia o Adobe Express y, a continuación, impulsar el uso en esa dirección.”

- David Wadhwani

Además, como hemos señalado en repetidas ocasiones, es crucial distinguir entre el ámbito profesional y el no profesional. Puede decirse que el segmento no profesional es mucho más competitivo; sin embargo, en el ámbito profesional, Adobe sigue siendo la mejor opción.

No solo por todo lo mencionado anteriormente, sino también por el valor diferencial que aporta Experience Cloud en esta ecuación. Puede que no sea tan crucial para una persona individual, pero para una empresa resulta esencial. Además, con todas las características de IA personalizada y demás, se logra incrementar el coste de cambio.

“Y luego, si vas al otro extremo del espectro, a la empresa, GenStudio, todos los especialistas en marketing que conozco, así como los directores financieros y directores de marketing, están preocupados por cuánto estoy gastando en datos y cómo consigo agilidad en mis campañas. Y el hecho de que Firefly está integrado tanto en Express como cuando hacemos los modelos personalizados para ellos para que puedan cargar sus propios modelos y luego tener la consistencia de marca que desean.”

Por no hablar de Document Cloud y todo lo que puede conllevar el hecho de la IA asistida mientras lees un PDF. Personalmente, he utilizado IAs (aunque muy limitadas) que pueden leer PDFs y responder a preguntas, y la experiencia ha sido muy positiva. Si a esto le sumamos el respaldo de calidad de Adobe y la integración con Acrobat, estamos hablando de un verdadero game changer.

Por último, si tuviera que resumir la estrategia de Adobe en un solo texto, me quedaría con este del CFO de la compañía:

“Creo que, al dar vida a esta tecnología (la IA), como una aplicación independiente para impulsar una parte del proceso de creación de ideas, pero con el valor de integrar profundamente estas capacidades en las aplicaciones insignia y los flujos de trabajo que definen el proceso de creación, nos da una gran superficie con los clientes y satisfacerlos donde están sus necesidades particulares y necesidades específicas de casos de uso.

De este modo, conseguimos que las personas se sitúen eficazmente en la parte superior del embudo, establecemos la segmentación a través de esa cartera de productos, impulsamos la eficiencia en el proceso de creación y permitimos que la velocidad entre en la ideación, creación, activación e instrumentación de todo ello para perfeccionar realmente el modo en que las empresas se relacionan con los clientes.

De este modo, sentamos las bases para llegar a más clientes allí donde se encuentran en el ecosistema, incorporarlos de forma específica para cada caso y, a continuación, llevarlos a través de viajes digitales, algo en lo que la empresa es muy experta con nuestro DDOM para realizar ventas cruzadas y ventas adicionales a lo largo de su compromiso con nuestro ecosistema.”

EL CASO FIGMA

Como muchos estarán al tanto, Adobe y Figma anunciaron esta semana que han decidido dar por concluido el acuerdo de fusión que habían suscrito hace aproximadamente un año y medio:

La decisión de finalizar el acuerdo se debió a que ambas empresas no visualizaban una "ruta viable hacia la aprobación regulatoria en el Reino Unido y la UE". Aunque es evidente que la UE y el Reino Unido estaban imponiendo numerosos obstáculos al acuerdo, para ser honesto, creo que hay aspectos adicionales que influyeron en esta decisión.

“Figma y Adobe han llegado a una decisión conjunta para poner fin a nuestra adquisición pendiente. No es el resultado que esperábamos, pero a pesar de pasar miles de horas con los reguladores de todo el mundo detallando las diferencias entre nuestros negocios, nuestros productos y los mercados a los que servimos, ya no vemos un camino hacia la aprobación regulatoria del acuerdo.”

- Dylan Field (CEO de Figma).

Es crucial destacar que, dado que el acuerdo no se concretará, Adobe deberá abonar 1.000 millones de dólares a Figma como compensación por la no realización del trato. Esto debe tenerse en cuenta, especialmente al calcular el flujo de caja del próximo año.

“Las empresas han firmado un acuerdo de rescisión que resuelve todos los asuntos pendientes de la transacción, incluido el pago por parte de Adobe a Figma de la tasa de rescisión previamente acordada.”

¿Qué ha cambiado?

Básicamente, lo que ha cambiado es la irrupción de la IA. En el momento del acuerdo, la IA generativa estaba empezando a ganar fuerza, y es probable que Adobe no supiera exactamente lo que tenía entre manos.

Con el tiempo, y al observar que tenían fuertes ventajas competitivas en este campo (las cuales ya hemos mencionado), el equipo directivo podría haber considerado que la adquisición no era tan necesaria hoy como lo era cuando se anunció.

La posibilidad de que Figma, en este momento, pueda acabar con Adobe o "hacerle tanto daño" es mucho menos probable de lo que lo era en el momento en que se formalizó el acuerdo.

Aprovechando el tema, te recomiendo escuchar este episodio de nuestro podcast, en el que hablamos con Leandro sobre Adobe:

Hay muchas especulaciones sobre por qué falló este acuerdo. Algunas teorías (Podcast de Itnig) sugieren que Adobe podría estar dispuesta a pagar $1.000 millones para obtener información interna sobre uno de sus competidores y retrasar su innovación por más de un año.

Otros sugieren que Adobe podría haber observado que el crecimiento de Figma se estaba desacelerando y que ya no valía la pena pagar el precio acordado previamente, entre otras teorías.

Personalmente, creo que lo más lógico es que el equipo directivo de Adobe considere que este acuerdo ya no es tan necesario y prefiera pagar $1.000 millones en comisión en lugar de desembolsar $30.000 millones para adquirir Figma.

Mirando el lado negativo, esto otorga a Figma $1.000 millones adicionales para ponerse al día, reinvertir en I+D o realizar M&A, y también plantea dudas sobre el foso defensivo de Adobe. Sin embargo, por el lado positivo, Adobe tendrá $29.000 millones adicionales para reinvertir de forma orgánica en su negocio, lo cual parece lo más sensato en este momento.

REFLEXIONES FINALES

Existen opiniones que pronostican que la IA será el fin de Adobe y ven la adquisición fallida de Figma como un claro síntoma de debilidad en su foso defensivo. En mi opinión, es posible que la mayoría de estas personas no hayan realizado un análisis exhaustivo, no comprendan la estrategia de Adobe con respecto a la IA o simplemente se hayan quedado con una visión simplista de la situación.

Con esto, no estoy afirmando que la situación de Adobe sea ideal, que mi perspectiva sea la correcta, que su estrategia va a funcionar, ni que sea la mejor empresa del mundo. Entiendo que haya personas a las que no les guste el cambio y que prefieran optar por empresas "más sencillas", donde el mundo se mueva más lentamente.

Sin embargo, creo que es crucial comprender que el mundo es dinámico, que las industrias evolucionan y que solo aquellas empresas con una cultura orientada a la supervivencia son capaces de sobrevivir y prosperar. En este momento, basándome en todo lo expuesto en este artículo, sostengo firmemente que Adobe es una de esas empresas.

CONCLUSIONES

Los resultados de Adobe del FY-23 son en general bastante buenos y muestran síntomas de buena salud en el negocio, tanto operativa como financieramente hablando.

La Inteligencia Artificial disminuye el coste de cambio de los programas de Adobe pero el ecosistema actúa como un foso y permite crear otros MOATs que permitan a la compañía ser la ganadora del futuro.

El equipo directivo demuestra una vez más ir dos pasos por delante e implementan una estrategia para hacerse con el mercado que abre la IA con mucho sentido común y, siempre, con el foco puesto en el largo plazo.

El deal de Figma se rompe pero, más que malas noticias, creo que son muy buenas pues creo que la adquisición no es tan necesaria como hace un año y medio, y el equipo directivo lo sabe.

Y hasta aquí este artículo sobre Adobe Systems, Figma y la IA. Espero haber podido aportarte valor y estoy abierto a leer tu punto de vista en los comentarios.

Si te ha gustado y quieres seguir viendo más artículos de este estilo, te invito a suscribirte para recibirlos directamente en tu bandeja de entrada:

Por último, si este artículo ha sido de utilidad para ti, te animamos a que nos brindes tu apoyo dando un "Me Gusta" y comentando que te ha parecido el artículo. De esta manera, sabremos que estás interesado en seguir recibiendo contenido de calidad como este.

Te mando un fuerte abrazo y que la fuerza de Buffett te acompañe.

Realizado por Idafe González Delgado.

DISCLAIMER: Este artículo no es una recomendación de compra o de venta, cada uno debe de realizar sus propios análisis.

Aunque suene repetido, los análisis que vuelcan son los que valen. Minuciosos y apasionados. Están todos los datos para poder sacar una conclusión propia. Lo más completo que se puede encontrar siempre lo brindan ustedes, a esto llamo analizar 100x100 una empresa. Gracias nuevamente, gracias como siempre

Hola, no esta el podcast en ivoox?